USA:s KPI m/m

- Måndag

: Schweizisk KPI

(dec), EZ Retail Sales (nov), Sentix (jan), japanska Tokyo CPI (dec), kinesiska

Handelsbalans (dec) - Tisdag: EIA STEO; tysk

Industriell produktion (nov), US NFIB (dec). - Ons: CNN

Republikansk debatt; Norska KPI (dec), kinesiska KPI/PPI (dec), kinesiska M2

(dec.). - TOR: USA: s KPI

(dec), IJC (v/e 5 januari), japanskt löpande konto (nov). - Fre: Storbritanniens BNP

(nov), USA PPI slutlig efterfrågan (dec), kanadensiska bostadsstarter (dec). - SAT: Taiwan

President-/parlamentsval.

OBS: Förhandsvisningar listas i dagsordning

Schweizisk KPI (mån):

Novembers release var markant svalare än

förväntas till 1.4 % J/Y (exp. 1.7 %), även med tanke på inverkan av hyresnivån

ökning från mitten av 2023. SNB:s decemberprognoser (tillhandahålls efter

novembers data) ser ut till att inflationen tickar upp till ett genomsnitt på 1.8 %

Q1-2024. Även om det är avgörande att inflationen ses inom 0-2%-målbandet för

hela 2024. Decembers data kommer att utvärderas för att se om november

M/M-minskningen på -0.2% fortsätter, en nedgång som drevs av minskat bränsle, hotell

och semesterprissättning med huvuddelen av detta härrörande från importerade produkter.

Även om hyreskostnaden förblir rubriken för dem som tittar på schweizisk CPI,

nationens statistikkontor uppdaterar bara detta kvartalsvis och är nästa

planerad till februaris KPI, beräknad cirka två veckor före SNB-policyn i mars

meddelande.

Kinahandel (mån):

Det finns för närvarande inga förväntningar på

December handelsbalans (tidigare 35.39 miljarder i USD) och import/export

fördelning (föregående -0.6% respektive +0.5%). Uppgifterna kommer att bevakas för en

diagnos av utländsk och inhemsk efterfrågan. När det gäller föregående månads

exporten i november såg en överraskande ökning (i USD-termer) på 0.5 % J/Y

(exp. -1.1%), vilket avslutade en sexmånaders rad av på varandra följande nedgångar. De

oväntad styrka i exporten tillskrevs Kinas ökande andel i

den globala exportmarknaden, trots totalt fallande globala handelsvolymer. Nyckel

faktorer inkluderar en övergång till elbilar, även om vissa skrivbord föreslår kinesiska

exportörer står inför utmaningar som lägre vinstmarginaler och begränsat utrymme för

ytterligare prissänkningar, som potentiellt påverkar exportresultatet 2024.

Importen förra månaden var fortsatt svag och fortsatte att väcka oro kring

kinesisk inhemsk efterfrågan.

Norska KPI (ons):

Decembers tryck förväntas fortsätta

inkrementell nedåtgående trend i Norges Banks huvudmått på KPI-JAA

inflationen, som skrevs ut på 5.8 % å/å i november, en siffra som matchar

Januari 2023 men var markant under 2023-toppen på 7.0 % från juni.

Decembers policymeddelande från Norges Bank såg en något oväntad

höjning till en sannolikt topp på 4.50 %, även om hög inflation och nedåtriktad krona nämndes

som potentiella drivkrafter för ytterligare åtstramning. Som referens, bankens Q4-2023

KPI-JAE-vyn är 5.83 %, ungefär i linje med novembers siffra. I form av

I december förutspår SEB ett Y/Y-utskrift på 5.6% och skriver att det förväntas blygsamt

uppåtgående överraskning har inte inträffat i serien.

Kinas inflation (ons):

Föregående månads release såg inflationen tryckt

under förväntningarna överlag, med KPI Y/Y på -0.5 % (exp -0.1 %), M/M på

-0.5% (exp -0.1%) och PPI Y/Y vid -3.0% (exp -2.8%). Nedgången i konsument

Prisinflationen drevs av en ytterligare minskning av livsmedelspriserna, från -4 % till

-4.2 % J/Y, och en 0.5 % M/M minskning, efter att ha tagit hänsyn till säsongsvariationer. Energi

Priserna sjönk också med 2.7 % M/M, vilket bidrog till deflationen. Kärninflation,

exklusive mat och bränsle, låg stabilt på 0.6 % i november. Analytiker citerade av

SCMP förväntar sig att den kinesiska inflationen förblir låg på kort sikt, men gör det inte

förutse en deflationsspiral och antyder att kärninflationen sannolikt kommer att göra det

ökning under första halvåret 2024 på grund av en ökning av politiskt stöd, potentiellt

öka den inhemska efterfrågan och tjänsteinflationen. SCMP hävdar också att mat och

energiprisdeflationen förväntas minska på grund av förändrade baseffekter, med

KPI-inflationen prognostiseras till i genomsnitt 1 % 2024, upp från 0.3 % hittills i år.

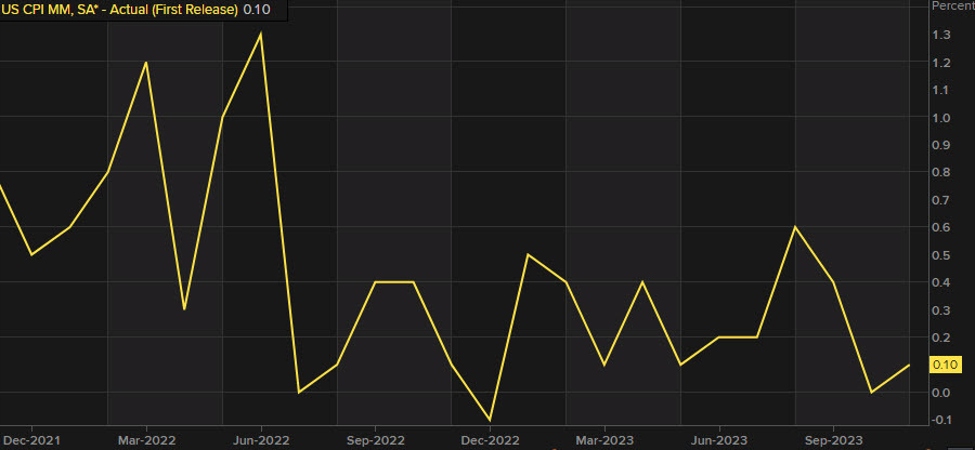

USA CPI (tors):

USA:s rubrik-KPI förväntas stiga +0.2 % M/M in

december (föregående +0.1%), medan kärnräntan ses stiga +0.3% M/M, matchande

kursen i november. Handlare kommer att titta för att se om det finns någon

återuppsving i pristryck som skulle kunna slå marknadens duva syn på

Feds räntebana (för närvarande har marknaden prissatt sex 25bps räntesänkningar i

2024, men FOMC:s decemberprognoser ser bara tre). novembers rapport

såg den totala inflationen fortsätta att falla, även om analytiker på JPM noterade det

kärninflationen förblir klibbig på en nivå som är högre än Federal Reserve

vill, eftersom höjda löner inom tjänstesektorn fortsätter att tillföra ett inslag av

klibbighet; efter novemberdata sa JPM att det verkade mindre troligt

att Fed kommer att genomföra en räntesänkning vid det kommande mötet i mars 2024. Detta

veckans upplaga av The Economist konstaterar att den senaste tidens inflationsfall kan

vara en "falsk signal"; den noterar att även om varupriserna har sjunkit,

tjänstepriserna fortsätter att stiga, med många som stiger snabbare än

pre-pandemisk trend, medan även huspriserna återhämtade sig 2023 (som

Bolåneräntorna nu faller tillbaka, det lämnar risker för att huspriserna kan ta fart

ytterligare), samtidigt som en lättnad i de finansiella förhållandena som Fed också skulle sänka räntorna

förnyad prispress. "Om inflationen återhämtar sig skulle Fed göra det

har inget annat val än att hålla räntorna förhöjda, kanske återuppliva

rädslan för en lågkonjunktur som nästan har försvunnit, säger The Economist.

Amerikanska företagsintäkter (fre):

Enligt FactSet, Q4 vinsttillväxt för

S&P 500 uppskattas till +2.4%, vilket skulle markera andra raka

kvartal av Y/Y-tillväxt för index. Den noterar också att dessa uppskattningar har

fallande när vi närmar oss Q4-rapportering: i september förväntade analytiker att

S&P 500-vinsttillväxttakten till +8.1 % jämfört med föregående år. Inför resultatsäsongen,

FactSets data visar att 72 S&P 500-företag utfärdade negativ EPS-guidning, 39

gav ut positiv EPS-vägledning. Framöver, en långsiktig undersökning från Reuters

finner att analytiker förväntar sig att amerikanska företags resultat förbättras i en starkare takt

i år när inflationen och räntorna faller, men oro kring

långsammare ekonomisk tillväxt grumlar utsikterna. Reuters undersökning säger att analytiker

förvänta sig att S&P 500-resultatet kommer att stiga +11.1 % i år efter +3.1 % 2023. Men

analytiker vill se solid vinsttillväxt för att stödja höga aktievärderingar,

som för närvarande är cirka 19.8x framåtriktade 12-månaders vinstuppskattningar för

S&P 500, betydligt över det långsiktiga genomsnittet på cirka 15.6x.

"Marknadshandeln där den är på nuvarande nivåer kräver att vinsten visar sig

stark tillväxt nästa år, säger Wells Fargo. Följaktligen kommer analytiker att titta på resultatrapporten för fjärde kvartalet efter tecken på hur högre kurser påverkar

ekonomi och företagens resultat. Det ska också bli intressant att se hur

analytikers åsikter utvecklas efter kvartalsresultatet, vilket vissa förutspår resultatet för första kvartalet

försvagas i snabb takt.

Storbritanniens BNP (fre):

Förväntningarna är att BNP ska stiga +0.1% M/M in

November (mot den 0.3 %-iga nedgången i oktober, trots konsensusförväntningar

ett oförändrat utfall faller den rapporterade releasen inom alla sektorer, med tjänster

sektorn den främsta bidragsgivaren till nedgångarna. Detta i kombination med det negativa

Q3 BNP print har väckt vissa farhågor över en potentiell lågkonjunktur för andra halvåret 2. För

i novemberreleasen noterar analytiker på Investec att deras prognos på +0.2 %

skulle vara "för liten för att förhindra en teknisk lågkonjunktur", om än en sådan lågkonjunktur

skulle vara "så milda som de kommer". När det gäller förarna för en rebound in

produktion, citerar skrivbordet stark försäljningsvolymtillväxt i detaljhandeln, brist på NHS

strejk och svalare väder vilket medför ett ökat uppvärmningsbehov. Den där

sagt, uppsidan kan begränsas genom trycket på hushåll och företag från

högre räntor. Utöver den kommande releasen förväntar sig Investec matthet

aktiviteten fortsätter under första kvartalet innan den återhämtar sig senare när inflationen sjunker.

Ur ett penningpolitiskt perspektiv kommer den kommande releasen sannolikt att ha

liten påverkan på marknadsprissättningen för BoE, med MPC mer oroad över

tjänster inflation och löneökning. En särskilt mjuk release kan dock

se marknader föra fram nuvarande förväntningar på den första BoE-räntesänkningen från

Juni till maj. Som en referenspunkt prissätter marknaderna för närvarande cirka 120 bps

nedskärningar vid årsskiftet.

För mer sånt här, kolla in Newsquawk.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/

- : har

- :är

- :inte

- :var

- ][s

- $UPP

- 1

- 15%

- 19

- 2%

- 2023

- 2024

- 35%

- 39

- 500

- 5:e

- 7

- 72

- a

- Om oss

- ovan

- i enlighet med detta

- Konto

- Redovisning

- tvärs

- Handling

- aktivitet

- lägga till

- Efter

- framåt

- Alla

- också

- Även

- an

- analytiker

- och

- Tillkännagivande

- förutse

- vilken som helst

- syntes

- tillvägagångssätt

- ÄR

- runt

- AS

- bedömas

- At

- genomsnitt

- tillbaka

- Balansera

- BAND

- Bank

- bas

- BE

- varit

- innan

- nedan

- Bortom

- ombord

- BoE

- öka

- Fördelning

- föra

- men

- by

- Canadian

- utmaningar

- byte

- ta

- Kina

- Kinas inflation

- kinesisk

- val

- citerade

- cloud

- CNN

- kombinerad

- komma

- Företag

- aktuella

- oro

- villkor

- i följd

- Konsensus

- Konsumenten

- fortsätta

- fortsatte

- fortsätter

- fortsätter

- kontraktion

- Bidragande

- bidragsgivare

- Kärna

- kärninflation

- Företag

- kunde

- KPI

- avgörande

- Aktuella

- För närvarande

- Klipp

- nedskärningar

- datum

- dag

- diskussion

- december

- December

- Nedgång

- Minskar

- minskning

- deflation

- deflations

- Efterfrågan

- krav

- skrivbord

- Skrivbord

- Trots

- diagnos

- do

- Inrikes

- duvaktig

- nackdelen

- nedåt

- driven

- chaufförer

- grund

- Resultat

- resultatrapport

- Intäktssäsong

- lätta

- Ekonomisk

- Ekonomisk tillväxt

- Ekonom

- ekonomi

- kant

- edition

- effekter

- EIA

- Val

- elementet

- förhöjd

- avslutades

- energi

- helhet

- eget kapital

- beräknad

- uppskattningar

- Eter (ETH)

- Även

- Varje

- utvecklas

- evs

- exklusive

- förvänta

- förväntningar

- förväntat

- väntar

- förväntar

- export

- export

- Ansikte

- faktorer

- Höst

- Fallande

- Falls

- falsk

- långt

- oro

- Fed

- Federal

- Federal Reserve

- Figur

- slutlig

- finansiella

- fynd

- företag

- Förnamn

- FOMC

- livsmedelsproduktion

- För

- Prognos

- prognoser

- utländska

- Framåt

- från

- Bränsle

- ytterligare

- BNP

- tyska

- ges

- Välgörenhet

- världshandel

- varor

- Tillväxt

- vägleda

- Hälften

- Har

- rubrik

- Hög

- Hög inflation

- högre

- höjdpunkter

- Vandra

- Semester

- hotell

- Huset

- hushåll

- bostäder

- Hur ser din drömresa ut

- Men

- HTTPS

- if

- slag

- genomföra

- import

- förbättra

- in

- innefattar

- Öka

- ökande

- steg

- index

- industriell

- inflation

- påverka

- intresse

- Räntor

- intressant

- in

- Utfärdad

- IT

- jan

- Januari

- japanska

- jpg

- juni

- Ha kvar

- Nyckel

- Brist

- Efternamn

- senare

- mindre

- Nivå

- nivåer

- tycka om

- sannolikt

- Begränsad

- Noterade

- liten

- upphöjd

- lång sikt

- se

- du letar

- Låg

- lägre

- M2

- Huvudsida

- många

- Mars

- mars 2024

- marginaler

- markera

- marknad

- Marknader

- tändstickor

- matchande

- Maj..

- mäta

- möte

- Metrics

- kanske

- milda

- blygsam

- Monetär

- penning~~POS=TRUNC politiken~~POS=HEADCOMP

- Månad

- mer

- Inteckning

- MPC

- nationer

- Nära

- behov

- negativ

- Nästa

- NHS

- Nej

- norska

- Notera

- noterade

- Anmärkningar

- november

- November

- nu

- inträffade

- oktober

- of

- Office

- on

- endast

- ut

- Resultat

- utsikterna

- produktion

- över

- övergripande

- Fred

- särskilt

- Topp

- prestanda

- kanske

- perspektiv

- plato

- Platon Data Intelligence

- PlatonData

- Punkt

- policy

- enkät

- positiv

- potentiell

- potentiellt

- ppi

- förutse

- tryck

- förhindra

- Smakprov

- pris

- Priser

- prissättning

- Skriva ut

- Innan

- Produktion

- Produkter

- Vinst

- utsprång

- förutsatt

- Q1

- Q3

- Kvartal

- kvartalsvis

- Snabbt

- snabbt

- höja

- Betygsätta

- rates

- Läsning

- studsa tillbaka

- senaste

- lågkonjunktur

- återhämta

- Minskad

- minskningar

- referens

- frigöra

- meddelanden

- förblir

- förblev

- resterna

- förnyas

- rapport

- Rapporterad

- Rapportering

- Republican

- Reserv

- respektive

- detaljhandeln

- Detaljhandelns försäljning

- Reuters

- Rise

- stigande

- risker

- ungefär

- s

- S & P

- S & P 500

- Nämnda

- försäljning

- Försäljningsvolymen

- såg

- säger

- planerad

- omfattning

- Säsong

- Andra

- sektor

- se

- sett

- ser

- September

- Serier

- Tjänster

- Dela

- skifta

- show

- Visar

- Signal

- signifikant

- Tecken

- SEX

- Small

- SNB

- So

- än så länge

- Mjuk

- fast

- några

- något

- startar

- statistik

- stadig

- klibbig

- rakt

- hållfasthet

- strejka

- stark

- starkare

- sådana

- föreslå

- stödja

- överraskning

- kring

- Schweiziska

- Schweizisk KPI

- Taiwan

- Målet

- Teknisk

- termin

- villkor

- än

- den där

- Smakämnen

- The Economist

- Fed

- deras

- Där.

- Dessa

- de

- detta

- i år

- de

- fastän?

- tre

- tick

- åtdragande

- till

- Tokyo

- Tokyo KPI

- mot

- handla

- handlare

- Handel

- bana

- Trend

- Uk

- Storbritanniens BNP

- Oväntat

- kommande

- Uppdateringar

- upside

- uppåt

- us

- USA: s KPI

- US PPI

- USD

- värderingar

- via

- utsikt

- visningar

- volym

- volymer

- vs

- lön

- lön

- vill

- vill

- var

- tittar

- we

- Väder

- vecka

- Veckan framåt

- Wells

- Wells Fargo

- były

- Vad

- som

- medan

- kommer

- med

- inom

- skulle

- skrivning

- år

- zephyrnet