I början av året förutspådde jag att "övergångsfinansiering" kommer att bli en topp tema att följa under 2024, efter att det dominerade diskussioner om hållbara finanser under de senaste COP 28-förfarandena i Dubai.

Två saker är tydliga: Övergångsfinansiering representerar en möjlighet på flera biljoner dollar för investerare, och Wall Street ser redan skälet för att dessa fordon ska ge attraktiv riskjusterad avkastning.

Många tolkningar

Övergångsfinansiering syftar på investeringar som är avsedda att minska koldioxidutsläpp och svårbekämpade industrier som stål, flyg och sjöfart. Detta kapital är också inriktat på att ta itu med potentiella sociala konsekvenser förknippade med koldioxidutsläpp, inklusive arbetslöshet och förlust av skatteintäkter för lokala myndigheter.

Till exempel utfärdade industrikonglomeratet Mitsubishi Heavy Industries sin första övergångsförbindelse 8 september 2022 för att samla in 71 miljoner dollar för företagsinvesteringar i bland annat vätgasgasturbiner, högeffektiva gasturbiner som drivs av flytande naturgas och teknik för avskiljning och lagring av koldioxid.

Japan Airlines var det första flygbolaget att emittera övergångsobligationer, med en emission på 6.7 miljoner dollar i mars 2022 och en andra för samma belopp 15 månader senare. Intäkterna från båda obligationerna kommer att gå till att uppgradera flygbolagets flotta till bränslesnåla flygplan.

Ett betydande hinder för att skala övergångsfinansiering är bristen på ett standardramverk och taxonomi för diskussioner, beslutsfattande och dokumentation. En RMI-analys av 17 ramverk för övergångsfinansiering hittade 17 definitioner. Det gemensamma temat var fokus på "avkarboniseringen av högutsläppande enheter och/eller svårbekämpade sektorer."

Här är tre högprofilerade exempel:

Privat kapital har kommit in i chatten

Den privata sektorn och investeringsvärlden har sett den möjlighet som hållbarhetsrelaterad finansiering erbjuder. Det fanns 2.74 biljoner dollar i fonder som påstår sig fokusera på hållbarhet, påverkan eller ESG-faktorer i september, enligt Morningstar, och det ser ut som att Wall Street har ögonen inriktade på övergångsfinansiering som sin nästa biljon-dollar-möjlighet.

Private equity-jättar Apollo och Brookfield har båda lanserat omställningsfonder för flera miljarder dollar och siktar på 100 miljarder och 200 miljarder dollar för sina respektive plattformar för ren energi och klimatkapital.

KKR ser till samla in 7 miljarder dollar för sin första globala klimatfond som kommer att investera i både grön teknik och i att minska koldioxidutsläppen från befintliga tillgångar som infrastruktur.

Världens största kapitalförvaltare och den som är mest förknippad med ESG-investeringar i USA, BlackRock, har redan en plattform för övergångsinvesteringar på 100 miljarder dollar.

Bankerna går också in på övergångsfinansiering. Barclays håller på att inrätta en energiomställningsgrupp för att ge råd till energi- och energikunder om deras energiomställningsstrategier, och den siktar på att underlätta 1 biljon dollar i omställningsfinansiering i slutet av 2030. Citi skapade en liknande grupp 2021.

En knutpunkt: Offentlig-privata partnerskap

Att finansiera övergången till en ekonomi med nollutsläpp kommer att kräva oöverträffade summor pengar som ingen enskild enhet själv kan finansiera. För att övergångsfinansiering ska fungera måste regeringar och investerare slå samman sitt kapital på nya sätt.

Förenade Arabemiratens klimatfinansieringsfond som tillkännagavs vid COP28 förra året är en modell för hur offentlig-privata partnerskap skulle kunna mobilisera kapital för att finansiera övergången till en nettonollekonomi. Landets åtagande på 30 miljarder dollar inkluderar 5 miljarder dollar avsedda för projekt i den globala södern. Förenade Arabemiraten kommer att begränsa sin avkastning för den delen av fonden till 5 procent. Eventuell avkastning över detta tröskelvärde kommer att omfördelas till de andra investerarna som en del av en derisking-klausul avsedd att attrahera privat kapital för att saminvestera i dessa projekt.

Genom att begränsa sin egen avkastning till 5 procent, gör UAE fonden till en mycket mer attraktiv möjlighet för privata investerare som kommer att få UAE:s avkastning över 5 procent, Bloomberg rapporterade. Under denna struktur kunde investerare se sin avkastning öka med så mycket som en halv procent.

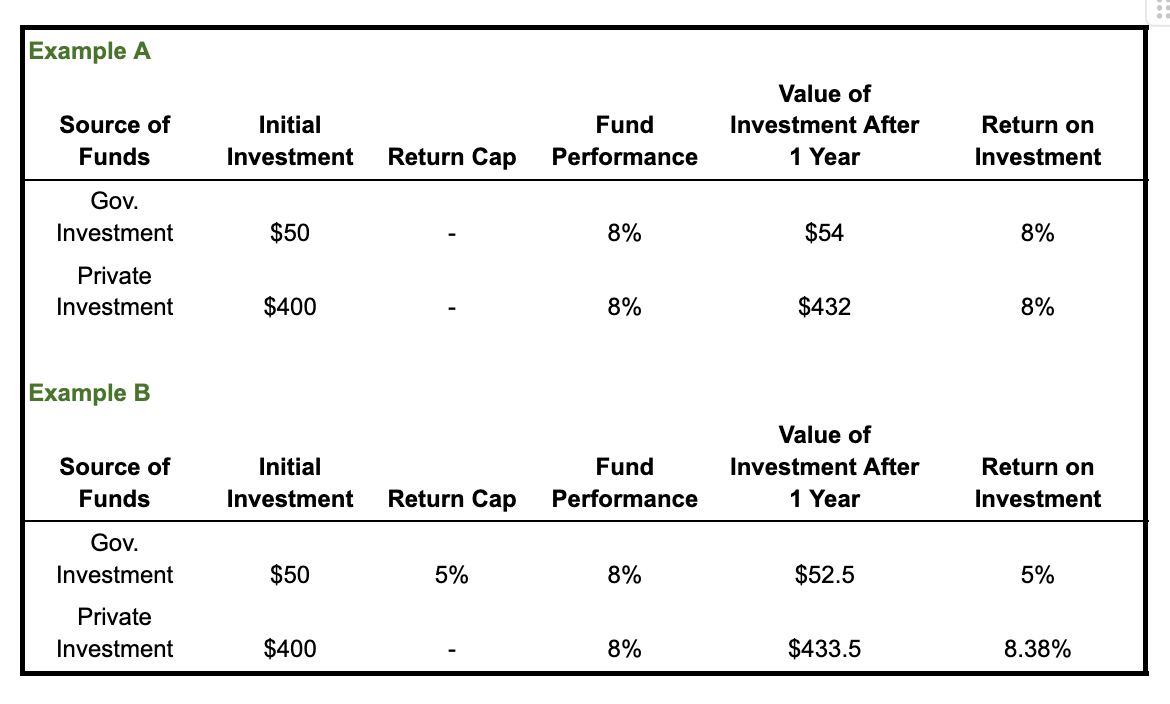

Låt oss säga att fonden investerade $50 av statliga pengar tillsammans med $400 i privat kapital. Diagrammet nedan visar två versioner av ett scenario där fonden ger en avkastning på 8 procent på investeringar. Exempel A visar avkastningen som allokeras till varje investerargrupp utan några avkastningstak. Exempel B visar vad som skulle hända om avkastningen på statens investeringar begränsas till 5 procent. Kort sagt: Om investeringen hade en avkastning på 8 procent under det första året, skulle de privata investerarna i exempel B se sin avkastning på investeringen öka med 38 punkter.

Förenade Arabemiraten hoppas att dess maximerade avkastning kommer att hjälpa till att locka privat kapital och växa fonden till 250 miljarder dollar år 2050.

Detta är dock bara en droppe av vad som kommer att behövas för att omvandla den globala ekonomin. Det uppskattar till exempel Climate Bonds Initiative Kinas stålindustri kommer att kräva 3.14 biljoner dollar för att uppnå koldioxidneutralitet.

Du kan förvänta dig att höra mer om övergångsfinansiering under hela året eftersom GFANZ förutser mer än 250 finansiella institutioner kommer att publicera övergångsplaner med hjälp av dess ram 2024.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.greenbiz.com/article/what-transition-finance-and-why-it-matters

- : har

- :är

- $3

- $UPP

- 14

- 15%

- 17

- 2021

- 2022

- 2024

- 2030

- 2050

- 24

- 28

- 7

- 8

- 9

- a

- Able

- Om oss

- ovan

- Uppnå

- adresse

- råda

- Efter

- syftar

- sikta

- flygplan

- flygbolaget

- allokeras

- vid sidan av

- redan

- också

- bland

- mängd

- an

- och

- meddelade

- förutser

- vilken som helst

- arab

- ÄR

- AS

- tillgång

- Tillgångar

- associerad

- At

- attrahera

- attraktiv

- luftfarten

- b

- barriär

- grund

- BE

- nedan

- Miljarder

- BlackRock

- Direkt

- Obligationer

- båda

- by

- KAN

- lock

- kapital

- lock

- fånga

- kol

- koluppsamling

- Carbon XNUMX

- Vid

- Diagram

- ta

- Stad

- patentkrav

- rena

- ren energi

- klar

- klienter

- Klimat

- CO

- engagemang

- Gemensam

- samfundet

- Konferens

- konglomerat

- fortsätta

- cop28

- Företag

- kunde

- land

- skapas

- avkolning

- avkolning

- Beslutsfattande

- definitioner

- betecknad

- dialog

- diskussioner

- dokumentation

- Dollar

- dominerade

- Drop

- Dubai

- under

- varje

- ekonomi

- utsläpp

- änden

- energi

- gick in i

- enheter

- enhet

- eget kapital

- ESG

- ESG Investering

- uppskattningar

- exempel

- exempel

- befintliga

- förvänta

- Ögon

- främja

- faktorer

- finansiering

- finansiella

- finansiering

- Förnamn

- första flygbolaget

- FLOTTA

- Fokus

- följer

- För

- För investerare

- hittade

- Ramverk

- ramar

- från

- fueled

- fond

- fonder

- GAS

- få

- jättar

- Välgörenhet

- Global ekonomi

- Go

- Regeringen

- Regeringar

- Grön

- Grupp

- Väx

- hade

- Hälften

- hända

- Har

- höra

- tung

- hjälpa

- hög profil

- hoppas

- Hur ser din drömresa ut

- html

- HTTPS

- Hydrering

- i

- if

- Inverkan

- Konsekvenser

- in

- innefattar

- Inklusive

- Öka

- individuellt

- industriell

- industrier

- Infrastruktur

- Initiativ

- avsedd

- Invest

- investerat

- investera

- investering

- Investeringar

- investerare

- För Investerare

- fråga

- Utfärdad

- IT

- DESS

- sig

- juni

- bara

- Brist

- största

- Efternamn

- Förra året

- senare

- lanserades

- ledande

- tycka om

- stift

- Flytande

- lokal

- du letar

- UTSEENDE

- förlust

- Framställning

- chef

- Mars

- Betyder Något

- menas

- miljon

- mobilisera

- modell

- pengar

- månader

- mer

- Morningstar

- mest

- mycket

- Natural

- NATURGAS

- Behöver

- behövs

- netto-noll

- neutralitet

- Nya

- New York

- new york city

- Nästa

- Nej

- nod

- NY

- of

- on

- ONE

- Möjlighet

- or

- Övriga

- ut

- över

- egen

- del

- partnerskap

- procent

- Plats

- planer

- plattform

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- poäng

- poolen

- del

- potentiell

- kraft

- förutsagda

- presenterar

- privat

- den privata sektorn

- förfaranden

- vinning

- projekt

- ge

- publicera

- höja

- motta

- senaste

- hänvisar

- representerar

- kräver

- att

- avkastning

- återgår

- Reuters

- intäkter

- riskjusterad

- s

- Samma

- säga

- skalning

- scenario

- Andra

- sektor

- Sektorer

- se

- sett

- ser

- sju

- September

- in

- inställning

- Frakt & Leverans

- Kort

- Visar

- signifikant

- liknande

- Social hållbarhet

- Söder

- standard

- starta

- Stater

- stål

- förvaring

- strategier

- gata

- struktur

- sådana

- summor

- Hållbarhet

- hållbart

- tar

- skatt

- taxonomi

- Tekniken

- Teknologi

- än

- den där

- Smakämnen

- deras

- tema

- Där.

- Dessa

- saker

- detta

- tre

- tröskelvärde

- hela

- till

- alltför

- topp

- mot

- övergång

- Biljon

- två

- UAE

- under

- arbetslöshet

- United

- USA

- utan motstycke

- med hjälp av

- fordon

- versioner

- Vägg

- Wall Street

- vill

- var

- sätt

- Vad

- Vad är

- som

- VEM

- varför

- kommer

- med

- utan

- Arbete

- Världens

- skulle

- år

- york

- zephyrnet