Smakämnen rädsla för att förlora jobb har blivit verkligt för de flesta amerikaner. Och om du hamnar i "medelklassfälla”, en plötslig inkomstförlust kan vara ännu allvarligare. Efter det senaste tekniska uppsägningar 2022 och 2023 börjar företag utanför Silicon Valley-bubblan känna av effekterna av högre räntor och lägre konsumtion. Men vad händer om det är DU som blir uppsagd? Kommer du att kunna betala räkningarna? Hur mycket av ett avgångsvederlag kan du förvänta dig? Och vilka drag ska du göra NU för att komma vidare?

Mindy och Scott tar frågor direkt från lyssnarna till sätta DIG i bästa möjliga ekonomiska situation. På den här showen kommer du att lära dig vad du ska göra SÅ FORT du hör om uppsägningar i ditt företag, hur mycket du kan få betalt för avgångs, och varför du INTE KAN lita på arbetslöshet för allt. Därefter får vi höra från en höginkomsttagare som kan inte komma ur skulden och sitter fast i "medelklassfälla. " För de som har för mycket pengar på sina händer, börjar Mindy och Scott investera i syndikering, plus vad man ska göra om dina husräkningar sakta äter upp dig levande.

Har du en pengafråga som du vill ställa till Mindy och Scott? Chef över till BiggerPockets Money Facebook-grupp, eller klicka här för att skicka din fråga i vårt nästa Q&A-avsnitt!

Klicka här för att lyssna på Apple Podcasts.

Lyssna på podden här

Läs avskriften här

Mindy:

Välkommen alla till BiggerPockets Money Podcast där vi svarar på dina svåra frågor idag. Vi kommer att prata om att förlora ett jobb, vara i en cykel av skulder, syndikering och husreparationer. Hej, hej, hej, jag heter Mindy Jensen och med mig har jag som alltid min smarty-byxa-värd Scott Trench.

Scott:

Tack Mindy, det är fantastiskt att vara här med min enbart-bär-digitala-shorts medvärd, Mindy Jensen.

Mindy:

Jag förstår inte ens den där.

Scott:

Inte jag heller, men jag tyckte det lät kul.

Mindy:

Det är det bästa. Okej, Scott och jag är här för att göra ekonomiskt oberoende mindre skrämmande. Mindre, bara för någon annan, för att introducera dig till varje pengarhistoria eftersom vi verkligen tror att ekonomisk frihet är tillgänglig för alla, oavsett när eller var du börjar.

Scott:

Det är rätt. Oavsett om du vill gå i pension i förtid och resa jorden runt, fortsätta med att göra stora investeringar i tillgångar som fastigheter, starta eget företag eller återhämta dig från ett ekonomiskt bakslag, som många av de som ställer frågor idag har, så hjälper vi dig nå dina ekonomiska mål och få pengar ur vägen så att du kan börja mot dina drömmar.

Mindy:

Scott, dagens pengar är att sluta köpa fast mode. Fast fashion är supertrendigt. Det går snabbt att komma in i designstudion och snabbt att komma ut genom dörren. De använder billiga tyger, de använder saker som inte kommer att sitta kvar länge eftersom de inte behöver eftersom du bara ska hoppa till nästa plagg. Tänk istället på att köpa några klassiska plagg. Några dyrare delar som är byggda av kvalitetsmaterial som håller dig mycket längre. Din klädbudget kommer att tacka dig i det långa loppet eftersom du köper en tröja och bär den under flera säsonger. Jag har några tröjor som jag har haft i decennier. Jag vet inte att de nödvändigtvis är av superhög kvalitet, men de är mina favoriter. Så jag har haft dem superlänge. Och sedan när du redan har dem, köper du inte mer och mer. Du bidrar inte heller till en massa skräp på soptippen. Så ur miljösynpunkt är det här en en-två-punch. Sluta köpa fast mode.

Scott:

Och det bästa stället om du ska köpa fast fashion är Costco. Costco har alltid det senaste modet där inne. Det kostar 10 spänn, du får 15 nya par fashionabla strumpor, och de leder till nätverksmöjligheter. Häromdagen tittade jag på en fastighet med min fru och jag tog av mig skorna förstås, för det är ett fint hus. Och när jag var på väg ut, kommenterade en annan investerare som tittade på huset, mina fina strumpor av märket Puma Costco. Och så ledde det till nätverksmöjligheter, klassiskt långsiktigt utseende där och en bra konversationsstartare. Så Costco, för de senaste modeutlåtandena. Du har ett pengatips till oss, maila oss på .

Okej, idag har vi vårt tredje avsnitt som heter Ask Mindy and Scott här, en ny typ av finansfredag. Och som en påminnelse, om du har en fråga till oss, vänligen skicka in en skriftlig fråga eller röstmemo till www.biggerpockets.com/moneyquestion. Och med det, låt oss kicka igång det. Mindy, vill du läsa den första här?

Mindy:

"Kära Mindy och Scott, jag tror att jag kan bli av med mitt jobb. Mitt företag köptes nyligen av ett private equity-bolag och det har varit en hel del röda flaggor. Min chef satte ett möte i min kalender nästa vecka utan sammanhang. Jag är rädd att jag ska bli släppt. Jag har sökt jobb, men jag har inte fått några intervjuer på grund av hur konkurrenskraftig min bransch är med alla de senaste uppsägningarna. Vad ska jag göra? Hur gör de flesta företag avgångsvederlag? Jag har en akutfond med åtta månaders utgifter och eget kapital i mitt hus, men det vill jag helst inte röra. Försöker jag att frilansa? Hjälp. Tack. Rädd." Så Scott, vill du ta itu med det först? Jag har många tankar.

Scott:

Säker. Jag tror att det finns en verklig rädsla här. Det här är inget att bara borsta bort, det här är något du måste ta itu med direkt. Och jag tror att vi först måste stå tillbaka och erkänna verkligheten. Kanske finns det en verklig chans, kanske finns det en 50 % eller större chans att det kommer att bli en uppsägning i just detta scenario här. Vi får inga andra intervjuer för nya jobb. Vi har en bra ekonomisk ställning med en nödreserv. Och till sin punkt borde de förvänta sig en viss grad av avgångsvederlag. Detta avgångsvederlag kan variera allt från två veckor till åtta veckor. Har du varit där länge kanske du får ännu längre tid än så vad gäller avgångsvederlag. Och det kommer en del arbetslöshetsersättning också. Så jag tror att det första här är att erkänna verkligheten av att om det blir en uppsägning kanske jag inte kommer att kunna få samma lönenivå på kort sikt på det här nya jobbet eller i samma bransch.

Vilket är mitt värsta realistiska scenario som jag skulle behöva dra ner på i den här situationen? Och vilket jobb skulle jag kunna gå ut och hitta, även om det är i en orelaterade bransch här? Och då måste jag återställa och tänka igenom vad jag ska göra för att få det att hända så snart som möjligt eller för att ha det alternativet på bordet i händelse av att detta händer? Så jag tror inte att det är något att göra här ur aktivitetssynpunkt annat än att reagera på nyheterna, som kanske är bättre eller inte. Den här personen har redan fått intervjuer, men jag tror att det handlar om att titta på sin hushållsbudget och att vara redo att eventuellt minska och acceptera verkligheten av ett nytt lägre betalt jobb här, det är bara hemska nyheter och jag har ingen magisk kula för denna person.

Mindy:

Så jag gillar vad du säger om att tänka på att acceptera ett lägre betald jobb eftersom ett lägre betalande jobb fortfarande betalar mer än $0, vilket du kommer att få om du förlorar ditt jobb. Så jag tror att många människor har det här, kanske det här blocket, "Jaha, jag tjänade hundra tusen och det här andra företaget erbjöd mig bara 80. Det är en lönesänkning." Tja, det är en enorm löneförhöjning från noll som du kommer att få om du inte accepterar den. Så jag tycker att det är en riktigt bra poäng, Scott. Utifrån dessa frågor, vad ska jag göra? Jag förlorade mitt jobb en gång. Jag tappade det inte med flit, men de borde absolut ha sparkat mig eftersom jag var en fruktansvärd anställd. Lärde mig min läxa, nu är jag den bästa medarbetaren som någon någonsin har haft, eller hur Scott? Men en gång förlorade jag mitt jobb. Jag förlorade det på en fredag och jag hade en syndfest hela helgen, och från och med måndagen gick jag till arbetslöshetskontoret och ansökte om arbetslöshet.

På den tiden var det en veckas eftersläpning innan man kunde börja få arbetslöshet. Så du vill ansöka om arbetslöshet så snart du kan. Sedan gjorde jag det till mitt jobb att söka jobb, och vi har inget kön tilldelat den här personen som ställer den här frågan, men det finns en viss statistik som att 90 % av männen kommer att söka jobb att de bara är 40 % kvalificerade för, men kvinnor kommer inte att söka jobb om de inte är närmare 90 % kvalificerade eller hundra procent kvalificerade för. Min tanke är att om det ens låter väldigt intressant för dig, ansök om jobbet eftersom de inte kommer att ringa upp dig och säga: "Hej Bob, letar du efter ett jobb av någon slump?" De kommer bara att svara på de människor som ansöker. Så när du börjar leta efter ett jobb, ansök om vad som helst som till och med verkar som om du skulle kunna få tjänsten och låt dem säga nej till dig, säg inte nej till dem innan du ens börjat.

En annan sak att tänka på, om du har sökt jobb men inte fått några intervjuer på grund av hur konkurrenskraftig branschen är, hur lyder ditt CV? Är ditt CV fullt av bra saker? Eller står det "Hej, jag brukade jobba på det här företaget en gång." Det finns en verklig konst att skriva ett CV och det finns CV-tjänster där ute som kan ta det du har gjort och inte ljuga om det, utan försköna eller få det att låta ännu bättre än hur du har skrivit det och du vill att sticka ut i en folkmassa. Och CV-läsarna går igenom meritförteckningarna och säger bara, "Nej, nej, ja, kanske." Och de sorterar bara igenom riktigt, riktigt snabbt. Så du vill att ditt CV ska vara det bästa som det kan vara, och om du måste släppa ett par hundra dollar på en CV-författare för att få ett riktigt bra jobb, är det helt värt det.

Hur gör de flesta företag avgångsvederlag? Jag tror inte att det finns någon speciell formel som de gör. De bara tar reda på det och ger det till dig, så jag vill egentligen inte lägga mycket tid på den frågan. Jag har en akutfond med åtta månaders utgifter. Det är detta din akutfond är till för. Bara för att du inte vill röra betyder det inte att du inte ska röra det. Så jag skulle absolut vara den bästa medarbetaren du kan vara just nu, visa ditt CV för varenda person du kan, få ett bra CV där ute och det kan bara ta lite tid och den typen stinker. Men var inte rädd för att ta ett jobb med lägre betalning än där du är just nu bara för att få dig att övervinna. Och bara för att du tar ett lägre betalt jobb betyder det inte att du måste sluta leta efter ett bättre jobb.

Scott:

Jag tycker, Mindy, ditt råd här har varit fantastiskt. Jag håller helt med om ditt ramverk där. Kontrollera vad du kan kontrollera, få ditt CV uppdaterat. Gå och anlita någon att ta en titt på den och putsa den. Se till att det inte finns några stavfel. Se till att den visar statistik som visar din framgång i dina tidigare roller där. Jag tog den här delen av verksamheten från det här till det här, jag gjorde det här till det här. Du försöker redan få andra intervjuer. Se till att ansträngningen är mycket robust, till Mindys poäng, börja utöka omfattningen av dessa saker. Och låt oss då säga att din rädsla blir sann och du är i rummet och du blir släppt, som vi fruktar i den här frågan här. Hur hanterar vi den situationen? För det är ett stort ögonblick. Att få sparken är något du aldrig kommer att glömma för resten av ditt liv. Det kan vara overkligt, inbillar jag mig. Jag föreställer mig att det är en hemsk tid. Men kom in i det, du har potentialen här att veta att det kommer, och hur du hanterar det kan göra skillnad.

Så du kanske kommer in och säger: ”Jag har en lista med frågor här. Vilka är avgångsvederlaget?" Det kommer förmodligen att förklaras för dig, men "Hur mycket avgångsvederlag får jag? Kommer jag att vara berättigad till COBRA? Är detta en uppsägning på grund av orsak eller är det en permittering? I så fall är jag tillgänglig för arbetslöshet.” Och sedan, om det är en uppsägning på grund av företagets omstrukturering, vad som helst, fråga din chef på det mötet professionellt, se dem i ögonen, konfrontera situationen, förstå deras position. De är förmodligen inte glada över att behöva ge dig den nyheten. Det är förmodligen inte deras beslut i det här fallet, men fråga dem: ”Hej, jag har jobbat hårt för dig. Här är vad jag har gjort. Kommer du att vara en referens för mig för min nästa arbetsgivare? När jag kommer in, kan jag ge dem anledningen till uppsägningen och kan jag lista dig som referens där och ge dem ditt nummer att ringa?” Det skulle vara ett sätt att hantera ögonblicket på vägen till din maximala fördel i en relativ mening i denna situation. Så jag tror att det är en sak att tänka på också.

Och sedan till Mindys poäng, går du på vägen för att öka dina odds. Och sedan i grunden, jag går tillbaka till den högsta nivån här, problemet här är att arbetsgivaren har alldeles för mycket makt över ditt liv i den här situationen på grund av industridynamiken här. Vi kommer tillbaka till den finansiella grunden, verkligen fokuserar på den budgeten, bygger upp den här ännu större nödreserven, bygger upp en investeringsbas utanför ditt eget kapital och den nödreserven så att du har andra inkomstströmmar eftersom du aldrig vill att en arbetsgivare ska få denna makt över dig igen.

Du vill att nästa samtal om 10 år, om det någonsin kommer, ska vara ett där, "Ja, jag har en fastighetsportfölj och en aktieportfölj och jag är [ohörbart 00:12:53] här, och jag jag ska umgås och åka på en resa i sex månader.” Och det måste vara en förtärande strävan för dig framåt när du kan komma på fötter igen och få saker att gå igång eftersom det är kraftdynamiken som jag tror är mycket mer hälsosam i det här landet och jag tror mycket av människor är tyvärr i den situation du är i där den makten ligger i arbetsgivarens händer.

Mindy:

Japp, absolut. En sista kommentar. De sa att de har eget kapital i sitt hus. Det kan vara en bra idé att gå till banken nu och skaffa en hemkapitalkredit. Du öppnar en kreditram, du behöver inte ta ut några pengar, men banken vill inte ge dig dem om du inte har ett jobb. Så om du har ett jobb och du går in i det här mötet och du inte får sparken, öppna den kreditramen så att du har tillgång till den om nästa möte är det du inte vill ha. Då har du bara ytterligare en möjlighet att få tillgång till kontanter i en nödsituation.

Scott:

Okej, "Jag är i mitten av fyrtioårsåldern och bor i ett hus med dubbel inkomst. Vi tar hem 200,000 401 dollar före skatt. Vi har en robust XNUMX(k) men har fastnat i skuldcykeln. Vi verkar inte kunna komma vidare för att spara tillräckligt för en nödfond, så varje gång en nödsituation inträffar debiterar vi kreditkortet. Jag tycker att varje krona går till bolån, bilar, IRS, fordringsägare, mat, et cetera, och det finns inte mycket kvar att spara. Jag har ingen aning om var jag ska börja. Alla råd skulle vara till hjälp."

Mindy:

Jag älskar den här frågan eftersom svaret är så enkelt. De har inga inkomstproblem. Vad blir deras inkomst, 140, 150 efter skatt? Det är beboeligt. Det här verkar så dumt att säga, du kan leva på det i vilken stad som helst i Amerika. Det kommer att bli tightare i New York City och San Francisco, det kommer att bli mycket lättare i Iowa, men det är en inkomst som går att leva på. Det här är ett skuldproblem, det här är ett utgiftsproblem, inte ett skuldproblem, ett utgiftsproblem. Och jag är villig att satsa stora summor pengar på att de inte har en aning om vart deras pengar tar vägen. Det står, "Vi tycker att varje krona går till bolån, bilar, IRS, fordringsägare, mat, etc.." Nyckeln är att osv, de vet inte vart pengarna tar vägen. Så jag kommer att gå hela vägen tillbaka till början av 2022 biggerpockets.com/mindysbudget. Kolla in min rad-för-rad-utgiftsspårare som jag gjorde i fem månader i början av 2022.

Att det var förra året är irrelevant. Det kommer att visa dig hur jag gjorde min budget och hur jag sprängde min budget eftersom jag inte visste hur mycket jag spenderade i varje kategori, och det kommer också att visa dig många olika kategorier. Jag har kategorier som fester, eftersom jag har en pool på min bakgård och jag är värd för många bakgårdsfester. Om jag plötsligt känner en nypa, kan jag sluta spendera i den kategorin helt och hållet och fortfarande ha ett bra liv. Jag har också kategorier för kranrum eftersom jag bor i en stad som har många bryggerier och jag går till kranrum med mina vänner. Jag kan ta bort det väldigt snabbt och fortfarande ha ett fantastiskt liv.

Det finns många saker som jag spårar väldigt detaljerat för då vet jag var jag kan klippa och fortfarande ha ett fantastiskt liv. Och jag tror att om de började spåra sina utgifter, skulle de nästan omedelbart upptäcka var dessa hål i deras budget finns och de skulle kunna stänga ner dem, stänga ner dem lite i taget, stänga ner dem mycket i taget och snabbt upptäckte att det faktiskt är lätt att spara när du tjänar 200,000 XNUMX före skatt.

Scott:

Mindy, jag kommer att ha en lite annorlunda uppfattning här. Jag håller med om allt du sa, och jag tror att det du beskrev är 20 % av deras problem, och det finns ytterligare 80 % av problemet som jag kallar medelklassfällan. Det här är ett klassiskt exempel på den amerikanska fällan i medelklassen, eller i det här fallet övre medelklassen. Jag tror att den här personen och deras make köpte ett hus som var på gränsen för deras köpkraft för inte så länge sedan, och så 30 till 40% av deras inkomst går till bolånebetalningar, ränteskatter och försäkringar. Huvudsakliga ränteskatter och försäkringar plus övrigt hemskötsel. Jag tror att de har minst två finansierade nyare fordon. Jag tror att de har lånat tidigare för olika andra utgifter och vanligtvis spenderar det mesta av vad de tjänar, i allmän mening.

Och så jag håller med om din poäng om att det förmodligen läcker igenom pengar, men jag tror att den smärtsamma verkligheten i deras situation är att även om de har bra 401(k) och förmodligen mycket eget kapital kommer deras fasta omkostnader att vara så kvävande, om du så vill, för deras ekonomiska ställning. Även om de skulle skära ner på allt inom den här kreditkortskreditörer och livsmedelsbutiker och etcetera, tror jag att det kommer att ha en liten inverkan på deras totala förmåga att ta sig framåt. Jag slår vad om att det är ett 12 till 18 till 24 månaders slit även med sina höga inkomster för att betala av billånen, den personliga skulden och andra typer av saker. Och det är verkligen grundorsaken till deras problem är deras hus och deras bilar. Och så jag håller helt med om att ett bra ställe att börja är att hålla den budgeten och verkligen bli kostnadsmedveten om allt. De kommer att vara olyckliga med det och de kommer att behöva hålla på i flera år.

Om de verkligen vill undkomma den här fällan skulle jag uppmuntra dem att verkligen ta en hård blick och säga: "Vad gör mitt hus för mig just nu? Ska jag bara sälja den här saken och ska vi bara minska med hälften?” Sett till kvadratmeter eller pris. ”Ska vi hyra ett mycket mindre ställe? Ska jag sälja en massa skit jag har samlat på mig runt det här huset och liksom bara börja om med en ny livsstil? Ska jag sälja båda dessa bilar?” Jag antar att det finns två bilar åtminstone i det här scenariot eftersom jag har sett det här förut, inte den här personen, utan den här typen av frågor. "Ska jag sälja båda dessa bilar och ska jag köpa betalda begagnade ekonomifordon på Facebook Marketplace i intervallet tre till $10,000 40,000? Och ska jag leva som att jag tjänar 50,000 60,000 dollar per år eller XNUMX XNUMX eller XNUMX XNUMX dollar per år för att verkligen komma framåt."

Inom tre år efter att ha gjort det valet, dessa svåra val, på högsta nivå, tror jag att det här paret i princip skulle uppstå med noll konsumtionsskulder, ackumulera 50 till $100,000 XNUMX dollar per år i likviditet och ha förmågan att göra riktigt stora investeringar. Och inom fem till sju år slår jag vad om att de skulle kunna köpa tillbaka allt de har idag med den passiva inkomst som genereras av deras portfölj med tanke på deras exceptionellt höga inkomster. Så det kommer de inte att göra, det är ett galet land. De måste nog ta ditt råd, Mindy. Men jag tror att det verkligen är deras orsaksproblem här, och hur man kommer ur det.

Mindy:

Ja, du vet, Scott, jag håller med absolut allt du sa med en varning, husbetalningen. Jag skulle uppmuntra dem att titta på vad deras nuvarande husbetalning är. Om de köpte det för ett par år sedan kan de ha ett mycket lågt räntelån som till och med handel med ett mindre hus kan öka deras kostnader. Så kör definitivt de siffrorna innan du bara släpper ut ditt hus på marknaden och köper något mindre och gör situationen värre. Det är den enda varningen jag skulle säga till något av det du just sa.

Scott:

Och det är fällan.

Mindy:

Ja.

Scott:

De är instängda i det här huset, skulle jag gissa. Utan att veta något om deras ekonomiska ställning slår jag vad om att de är instängda i det här huset på grund av det lågräntelånet, och de ser inget alternativ. Och alternativet finns där, det är bara så obehagligt ur en relativ synvinkel, och det är att sälja huset och avsevärt nedgradera för att kompensera det problemet som du just beskrev.

Mindy:

Men även om huset inte kan säljas för att deras husbetalning kanske är 2,000 2,000 $ nu och en neddragning skulle ge dem ytterligare XNUMX XNUMX $ husbetalning, så är det dumt att gå igenom allt detta för samma sak. Det finns många andra saker som du föreslog att de skulle kunna göra. Att sälja bilarna är jättebra. De sa bilar i plural, så jag slår vad om att din gissning är ganska bra.

Scott:

Jag slår vad om att det är huset och bilarna som är köttet av deras problem här i form av fasta omkostnader och kontantutgifter, och jag slår vad om att om de inte säljer huset och gör om den bilsituationen på ett ganska intensivt sätt , som jag precis beskrev, att de har en resa på fem till sju till tio år innan de faktiskt fortsätter att betala av all den här skulden och samlar på sig vilken typ av meningsfull reserv som helst och kanske en riktig investering eller två. Det är skillnaden, är att de måste göra de där extrema dragen om de verkligen vill komma framåt inom en rimlig tid.

Men ja, tiden kommer att vara deras vän. Om 20 år kommer deras bolån till största delen att betalas av, dessa bilar kommer att få betalt och om de inte köper helt nya, och låter de nuvarande bilarna som de har betalas av och allt det där, kommer deras problem sakta att smälta bort , som vi nyss hört här. Paret tjänar tillräckligt med inkomst för att göra allt det där, och om de slutar samla på sig skulder kommer det att göra det. Men om de vill komma framåt snabbt måste de göra mycket större och djärvare förändringar.

Mindy:

Japp, precis. Det är nyckeln där. Hur snabbt vill du göra dessa ändringar och hur djärv är du villig att gå?

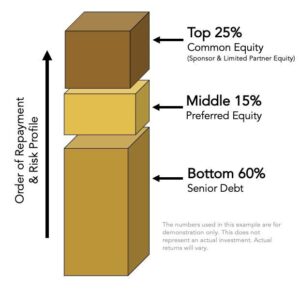

Okej, Scott, låt oss gå vidare till syndikering, "Kära Mindy och Scott, hur hittar jag icke-ackrediterade syndikationer och hur vet jag syndikationer ordentligt? Tack, Nicole." Så Scott, jag ska hoppa in här först eftersom jag är väldigt åsiktig om den här. För det första, hur vet du ordentligt? Du går och tar dig tid och lyssnar på avsnitt 219 av BiggerPockets Money Podcast där Jay Scott, som kan allt, delar med sig av en enorm mängd information om syndikering; hur man vet dem, hur man väljer dem, vad man ska leta efter, vad man inte ska leta efter, hur man gör något om syndikering. Det är ett två timmar långt avsnitt och det är inte tråkigt i någon del av det. Det är helt späckat med information om syndikering.

Nu, hur hittar du icke-ackrediterade syndikationer? Jag vet inte, och det borde du inte. Om du inte är en ackrediterad investerare bör du inte investera i syndikering för närvarande. Det finns ett problem med kommersiella fastigheter och det är vad syndikeringarna investerar i, för det mesta är kommersiella fastigheter. Det är det jag fokuserar på. Och det är många saker på gång. De stigande räntorna har stor effekt på kommersiella fastigheter eftersom kommersiella fastigheter inte är säkrade med fast ränta på bolån på 30 år. Det är säkrat för en fast ränta på kort tid; tre till fem år beroende på bolån. Och sedan amorterar det om, så alla dessa lån som just har tagits på tre till 5% är på väg att förfalla. Vi har, under de kommande två till fyra åren, många lån som kommer att gå från att tjäna pengar till att med största sannolikhet inte tjäna pengar.

Och vad detta betyder för din nya syndikering är att det kommer en hel del fastigheter på marknaden, överprissatta eller inte strömmar kontanter, eller att de som säljer dem försöker få pengar tillbaka och jag tror att det kommer att bli en enda röra. Jag tycker att du absolut borde lägga din energi på att lära dig om syndikering. Lyssna på det avsnittet, gör allt som Jay föreslår, men lägg sedan också din energi på att investera på olika sätt just nu för jag tycker inte att det är rätt utrymme för icke-ackrediterade investerare.

Scott:

Mindy, jag tycker att det är bra poänger här. Bara för att rama in det för den här personen. Hur vet man syndikationerna? Tja, du går igenom en lång lista med frågor som försöker förstå vem sponsorn är och vad affären är. Så om det är ett lägenhetskomplex, vem är sponsorn? Hur länge har du varit i branschen? Hur är ditt lag? Hur länge har de varit i branschen? Vad är din meritlista? Hur länge har du känt till den här marknaden? Vad kvalificerar dig att vara expert på denna plats? Vad ska du göra med den här högen med pengar? Hur länge tänker du hålla på? Hur mycket av dina egna pengar lägger du i affären? Hur får du betalt? Får du betalt bara för att köpa fastigheten med en förvärvsavgift? Får du betalt för att förvalta tillgångarna över tid eller får du det mesta av din ersättning på uppsidan?

Jag skulle personligen leta efter någon som får utbetald en blygsam lön, inte en stor förvärvsavgift, och som har det mesta av sitt intresse på sikt med det bärande intresset för affärens vinster. Och jag skulle älska att se någon som investerar en betydande del av sitt personliga nettovärde i affären och som har tillfredsställande svar på expertfrågorna på lång sikt, och helst har en sund rädsla för marknaden. Det är inte bara någon syndikatör som kommer att säga till dig ett gäng arroganta ursäkta, "Jag vet att det här kommer att fungera", skit. Någon som har en sund rädsla för marknaden kommer att få min respekt mycket mer än någon annan. Okej, det är sponsorn. Det är en väldigt kort lista. Vi har en två timmars djupdykning i det här med Jay Scott, som Mindy sa.

Mindy:

Nej, jag vill bara lyfta fram det du sa, Scott. Akta sig. Var väldigt försiktig med syndikatörerna som slänger över frågor som säger: "Åh, det är helt okej. Det finns inga problem med kommersiella fastigheter.” Jag säger till dig att det finns ett genomströmningsproblem. Det är intressant att se alla dessa rörliga delar pågå och säga, "Wow, jag insåg inte att det kunde vara ett problem."

Scott:

En syndikator är en säljare. De säljer dig genom att ge dig sina pengar eftersom de kommer att tjäna pengar. Om de köper ett komplex för ett hundra miljoner dollar, bara för enkel matematik, stort antal, ett komplex av ett hundra miljoner dollar, kommer de att samla in 30, 35 miljoner dollar i eget kapital. De kommer att tjäna 1% av de hundra miljoner dollar, en miljon dollar, för att köpa saken. Sedan kommer de att tjäna 2%, 600, 700 tusen per år, 2% av de 35 miljonerna per år, för att förvalta tillgången över tiden, vilket inte inkluderar fastighetsförvaltningen. Det inkluderar bara deras lön och personalen i deras team som ska göra analysen. Och då får de 20 % av vinsten. Så om de flyttar den fastigheten från hundra miljoner till 130 miljoner investerare fördubblar sina pengar, de kan få 20 % av det under en femårsperiod. Det är 6 miljoner dollar. Så om vi räknar, har vi en miljon på den första delen av den, fem gånger $600,000 3 är ytterligare 6 miljoner under en femårig hållning, och sedan har vi 20 miljoner, i det här exemplet, med en XNUMX% bärbar räntespridning på nedsidan.

Så de är väldigt intresserade av att sälja dig och många andra för att samla in sina pengar. Okej, det är bra. Det är en sund affärsmodell. Frisk är fel ord, men det här är en beprövad affärsmodell, den förenar intressen. Men jag vill veta att den personen inte bara får allt det här uppåt, de lägger också in fem, 10 miljoner dollar av sina egna pengar, i det här exemplet, i den skalan. Jag skulle gärna se det i den situationen. Jag skulle älska att se en sund rädsla, det är en meningsfull procentandel av deras nettoförmögenhet. Den här personen är inte en miljardär som lägger in 5 miljoner, den är värd 25 miljoner och lägger en fjärdedel av sitt nettovärde i affären. Det ger mig en stor trygghet att den här personen tror starkt på möjligheten. Så det skulle vara saker på syndikatorsidan.

På affärsidan skulle jag verkligen vilja förstå exakt vad jag ger mig in på. Hur är marknaden? Vad förväntas hyrorna växa? Vad är det för utbud? Om någon säger till mig att hyrorna kommer att skjuta i höjden i Austin, Texas under de kommande två eller tre åren, eller jag väljer Florida till exempel, kommer jag inte att tro dem. Det finns för mycket utbud på nätet och det finns många satsningar där. Jag vill ha ett mer konservativt förhållningssätt där de faktiskt kommer att tillföra värde. Varje affär är ett mervärde eftersom varje syndikeringsaffär är en försäljningsförklaring. Vi älskar våra syndikatorer. Det är fantastiskt, de försöker tjäna pengar som alla andra, och de ger ofta bra avkastning för investerare, men förstår att inte varje affär faktiskt är ett mervärdesspel. Du måste verkligen förstå, kommer de att lägga ner $20,000 XNUMX arbete per enhet för att verkligen uppgradera den? Och det finns en fantastisk före- och efterbild, som är mervärde, som kommer att driva upp hyrorna.

Jag vill veta allt om marknaden, planen, fastigheten som de köper, hur de finansierar den, var kommer skulden ifrån? Använder de en bankskuld? Vad är räntan? Vad är villkoren för det? Är det fast ränta? Är det variabelt? Vad är det för saker de antar där? Vem garanterar skulden? Många av dessa lån är inte regresslösa och någon garanterar det. Ibland är det en riktigt framstående investerare, någon som tar in 10 miljoner på LP-sidan som har särskilt förmånliga villkor med investeraren, och ibland är det en sponsor som personligen garanterar skulden. En sponsor som personligen garanterar skulden är ett gott tecken, det betyder att de tar ytterligare risker på affären i många fall, och något som ger mig lite mer självförtroende.

Så det är alla frågor. Du går in i vilda västern. Om du har en fond, nu måste du göra samma noggrannhet på 10 affärer i fonden. Historien om vad som har hänt innan och vad som kommer att hända härnäst. Så man behöver verkligen mycket information för att göra det här med ett högt självförtroende över tid, tror jag. Och jag tror att många LP-skivor under de senaste fem till 10 åren inte riktigt har lagt ner den här nivån av arbete i många fall, och litar på att andra LP-skivor gör det. Du börjar se några Wall Street Journal-artiklar. Det var en för några månader sedan om en kille som förlorade mycket investerarkapital. Vi får se hur det blir, om det var misskötsel, otur, andra faktorer som spelade in här. Men att bara se till att syndikatorn inte kommer att springa iväg med dina pengar till ett annat land är en faktor du måste överväga. Sedan finns det den faktiska extrema svårigheten att köra utmärkt avkastning i det här utrymmet.

Så lyssna på avsnitt 219. Det är bara en teaser som jag precis gav dig där, och gå igenom den. Och det kommer att ge dig en bra ram. Och sedan till din andra bredare punkt, "Hur investerar jag i icke-ackrediterade syndikering?" Låt oss packa upp den frågan. Varför skulle en syndikator nå ut till icke-ackrediterade investerare? Det behöver ett bra svar. En sak du måste vara uppmärksam på är att syndikatören kan säga många saker för att svara på den frågan på rätt sätt, och det goda svaret på den frågan är: "Jag vill ge icke-miljonärer eller icke-rika möjlighet att investera i min investering också. Så jag är villig att göra all denna extra ansträngning.” Det är rätt svar tekniskt sett enligt mig. Men du måste vara försiktig eftersom man måste oroa sig för att anledningen till att de kommer att göra allt det besväret att marknadsföra till icke-ackrediterade investerare är att de inte kan skaffa tillräckligt med kapital för affären från ackrediterade investerare. Det är en oro som du måste förstå och gå in i med vidöppna ögon. Det är svårare för icke-ackrediterade investerare i det här utrymmet.

Vanligtvis är miniminivåerna 25 till $50,000 10 eftersom det är jobbigt att hantera en kapitalpool på $50 miljoner i steg om hundra dollar, det är mycket lättare att göra det i steg om 200 till hundratusen dollar från det. Det finns tusen fler människor som investerar hundra dollar i steg. Så det här är alla saker som du behöver förstå här, och jag tror att det rätta svaret tyvärr för dig är att gå och bli ackrediterad. Nu är den goda nyheten att du inte behöver vara miljonär och du behöver inte tjäna en inkomst på 300,000, 65 180 dollar längre. Du kan klara ett test. Det finns en serie 187-prov, jag tror att det är XNUMX minuter att slutföra provet. Jag vet inte vad det kostar. Jag borde nog gå och hitta den och ta den själv. Åh, det kostar XNUMX spänn på den här webbplatsen, finra.org. Jag vet inte om det är en bra sida eller inte. Det är bara något jag googlat som svar på den här frågan. Och om du gör testet är du en ackrediterad investerare, så då har du tillgång till alla ackrediterade affärer.

Så länge gnäll där borta. Förhoppningsvis var det till hjälp för folk som överväger syndikering. Vi på BiggerPockets hoppas kunna lösa detta problem på ett mer grundligt sätt under 2024 genom att introducera innehåll som börjar göra den analysen. Vem är du? Vad har du för affär? Vad är din bakgrund? Hur tjänar du pengar? Vilka är utsikterna för affären? Hur har dina tre senaste sett ut? Och allt sånt. Så vi är exalterade över det. Om du är intresserad av det kan du maila mig på . Jag hoppades att få upp det tidigare under 2023. Det har tagit mig mycket längre tid. Du kan säga att jag brinner för ämnet och vill utforska det.

Mindy:

Nej, Scott, vi kunde inte säga att du brinner för det här ämnet. Du gömde det väldigt bra.

Scott:

Hur gjorde jag, Mindy? Någon reaktion på allt det där?

Mindy:

Jag förstår vad du säger. Jag skulle vara nyfiken på hur någon kunde klara det provet men fortfarande inte har vare sig 250 XNUMX i lön eller miljoner dollar i nettoförmögenhet, och skulle fortfarande känna sig bekväm med att investera i syndikering. Så jag håller fast vid mitt påstående. Om du inte är en ackrediterad investerare, tycker jag inte att du ska investera i syndikering. Men Scott gav dig ett annat sätt att tänka.

Scott:

Jag skulle bara säga att priset för inträde i de flesta legitima syndikationer är 25 till $100,000 180,000. Så om du tjänar 600,000 150 $ om året, har varit väldigt sparsam och har ett nettovärde på 50,000 50,000 $, och XNUMX av det är likvida, är det helt rimligt för dig att lägga XNUMX XNUMX $ i en syndikering. Ackrediterad investerare cutoff är godtycklig och jag tycker att det är dålig policy, ärligt talat på högsta nivå. Det är ett samtal för en annan dag. Jag älskar den lilla killen. Men ja, du måste ha likviditeten. Och om XNUMX XNUMX $ är allt du har och du lägger det i syndikering, måste du verkligen fråga dig själv: "Varför riskerar jag det i vad som sannolikt kommer att bli en investering med hög hävstångseffekt där jag kan förlora all min princip? ”

Mindy:

Ja, gör inte det. Om du bara har $50,000 XNUMX, investera inte i syndikering. Okej, Scott, gå vidare.

Scott:

”Kära Mindy och Scott, min arbetslöshet täcker inte allt. Jag förlorade mitt jobb under alla tekniska uppsägningar. Om jag behöver hoppa över en räkning, lån eller kreditkortsbetalning, vilket är det minst skadliga att hoppa över? Med vänlig hälsning, TJ.”

Mindy:

Tja, arbetslösheten täcker inte allt. Jag hoppas att du är, precis som jag sa i den första frågan, jag hoppas att du har gjort att hitta ett jobb till ditt nya jobb. Jag skulle uppmuntra dig att få ett jobb på ett av de många ställen som alltid anställer som Starbucks eller en restaurang eller mataffären. Jag ser många riktigt, riktigt stora dollar som de slänger där ute, som $20 i timmen, $35 i timmen för att utföra dessa jobb som är okvalificerade. Och jag säger okvalificerad eftersom du inte behöver ha en högskoleexamen för att utföra jobbet, inte för att jobbet inte kräver någon nivå av skicklighet. Men om det inte är en möjlighet för dig, säger frågan: "Om jag behöver hoppa över en räkning, lån eller kreditkortsbetalning, vilket är det minst skadliga att hoppa över?" Det minst skadliga kommer att vara lånen från familjemedlemmar, om det är något du har där ute.

Naturligtvis vill du säga till din farbror Bob, "Hej farbror Bob, jag är verkligen i en nypa just nu. Jag kommer inte att kunna göra dessa lån till dig. Jag ska lägga dem på den bakre brännaren och lägga till dem på slutet. Självklart kommer jag att fortsätta att göra dessa betalningar när jag får jobb igen.” Vilka räkningar kan du hoppa över? Energiräkningar, och jag rekommenderar inte att du hoppar över något av detta, men om du måste hoppa över något tror jag att elräkningar måste gå väldigt lång tid innan de kan skäras av, och jag tror beroende på vilket område av land du befinner dig i, under de riktigt kalla månaderna, tror jag inte att de kan stänga av din värme eller din gas eller din el eller hur det än driver ditt hus, din värme. Så det skulle vara den jag skulle hoppa över.

Jag skulle inte hoppa över en kreditkortsbetalning om det alls var möjligt, men jag skulle också ringa upp varenda en av dessa långivare och kreditförlängare och säga: "Jag har problem med att betala min räkning. Finns det något jag kan göra för att minska det belopp jag är skyldig dig eller minska betalningen som jag gör på månadsbasis tills jag får ett nytt jobb?" Jag skulle absolut inte hoppa över din bolånebetalning eftersom de kommer att börja utmäta dig och du vill inte förlora ditt hem. Scott, har du något att tillägga till det?

Scott:

Ja, jag tror att jag fortfarande kämpar med den första meningen, "Min arbetslöshet täcker inte allt." Jag skulle ha mycket mer förtroende för den här frågan om det stod: "Min arbetslöshet och min sidoinkomst från mina smutsiga aktiviteter som Uber-förare eller körning för DoorDash eller städa hus eller klippa gräsmattor eller arbeta på Taco Bell eller packa mat på King Soopers, eller vad din lokala livsmedelsbutik är, täcker inte allt.” "Jag förlorade mitt jobb under alla tekniska uppsägningar." Jag förstår att de jobben inte kommer att betala samma sak som ett teknikjobb gör här, men den här personen kan inte betala alla sina räkningar, och jag tror att de behöver ytterligare inkomster för det. Och om de är en teknisk arbetare, är de helt klart kapabla att också ta på sig en del av dessa andra typer av arbete. Så jag tror att det är väldigt viktigt. Den första punkten här är att det måste åtgärdas.

Efter det tänker jag, okej, om vi jobbar heltid eller så nära heltid som vi bara kan i en spelningsekonomi medan vi letar efter ett ersättningsjobb och att inkomsten och arbetslösheten inte täcker allt och vi har sålt bilen och nedgraderat till ett mycket mer prisvärt alternativ i intervallet tre till $10,000 XNUMX, och vi ska inte gå ut och äta middag och inte beställa ut någon typ av mat, laga vår egen mat och har minskat på i princip allt , och vi är fortfarande i den här positionen där vi inte kan täcka alla räkningar. Okej, nu håller jag med om din poäng. Om jag måste klippa ut något så räcker det bara inte. Okej, elräkningar skulle vara det första stället att potentiellt lägga upp en liten stund. Och du måste vara riktigt, riktigt obekväm med det spelet och sedan börja fundera på att sälja huset om det inte ändras ganska abrupt.

Mindy:

Ja, och det är en bra poäng, Scott. Det var länge sedan jag samlade in arbetslöshet. Jag tror att arbetslösheten och sedan alla inkomster man får tar bort från arbetslösheten. Men igen, om du tjänar pengar för att komma in, kan du alltid generera mer inkomst genom att göra fler spelningar, mer Uber, mer DoorDash, mer allt det här. Men ja, om du är inom tekniken, måste du skära ner dina utgifter till bara benen och sedan också göra det till ditt jobb att få ett nytt jobb medan du gör alla dessa andra saker. Jag gillar ditt svar, Scott.

Scott:

Jag håller med om det. Och det finns förmodligen en gräns där, men du måste göra det. Kanske vänder du dig till väntbord eller sköter baren eller klipper gräsmattor, som du nämnde tidigare, något som kommer att ha många tips i kontanter. Vi älskar inte situationen. Vi fick rätta till grundorsaken där, men jag hör inte talas om kampen i den här frågan, först och främst. Jag hör om, "Jag förlorade mitt jobb och min arbetslöshet täcker inte allt." Det skulle vara fantastiskt att höra om kampen som personen sätter igång för att göra det eftersom det här är en tuff tid.

Mindy:

Det är en bra poäng. Okej, vår sista fråga. "Kära Mindy och Scott, jag känner att jag köpte för mycket hus. Min ursprungliga budget var 250,000 310,000 och mitt husköp var 5,500 2,600. Mitt hus behöver nu repareras och jag vet inte vad jag ska göra. Min hembetalning är 24,000 XNUMX och bara mitt bolån är XNUMX XNUMX. Jag har inte haft problem med att betala några räkningar, men jag är nu orolig eftersom jag har studielån på gång och mitt hus behöver arbete till ett värde av XNUMX XNUMX USD. Vad ska jag göra?"

Scott:

Jag tror att vi har ett ramverk som liknar några av de andra frågorna vi har hört här på BiggerPockets Money där jag verkligen skulle vilja höra svaret för att säga: "Min hemlön plus mitt kvällsjobb eller mitt pyssel på helgen är $5,500 2,600 och bara bolånet är 24,000 8,000. Jag har inte haft några problem med att betala räkningarna eftersom jag är orolig för att studielån ska komma in och huset behöver XNUMX XNUMX dollar i arbete. Jag har pressat ner det till $XNUMX XNUMX eftersom jag ska göra det själv nu och inte hyra ut något av arbetet med det." Okej, nu har vi ett annat problem. Så jag tror att det måste göras om här för att denna situation inte kommer att lösa sig själv. Det kommer inte att bli en magisk förändring av siffrorna här. Det finns två vägar ut ur denna situation.

För det första är det liv och svett och hårt arbete och det gamla tillbaka till foundation-grejer, få kvällsjobbet, sköta baren på helgerna, klippa gräsmattor, vad det nu är, tjäna mer inkomst, och när de inte gör det, gör arbete som deras hus behöver själva, titta på YouTube-videor som sin nya hobby, gå till Home Depot för att köpa däcksersättningsmaterial, vad det än är, till deras hus. Du kan göra allt detta arbete själv i många fall om du har kompetensen att tjäna, vad är det, 70, 80, hundra tusen dollar per år, en hemlön på $5,500 XNUMX, beroende på var du bor och din skatt Betygsätta. Om du har förmågan att göra nära sexsiffriga, har du förmågan att titta på YouTube-videor och göra en stor del av hushållsarbetet själv under en långhelg. Det skulle vara min första inställning till detta.

Och om vi ritar ut allt det där och det bara inte fungerar, allt Netflix i deras liv kastas ut, allt matställe och det ersätts med antingen extraarbete eller arbete på deras hus, då måste du sälja hus och du fick fundera på att flytta eller flytta hit. Kanske hyra, och igen, nedgradera positionen. Jag föreställer mig att de kan skaffa en rumskamrat eller bo någonstans som är mycket billigare än 2,600 24,000 USD i månaden i hyra till exempel, och det skulle ta bort deras arbete för XNUMX XNUMX USD som huset behöver och kontantutflödesproblemet som de har fått från sina bolån .

Mindy:

Scott, jag älskar allt det du sa. Jag går tillbaka till början av denna fråga. "Kära Mindy och Scott, jag känner att jag köpt för mycket hus." Jag vill vara väldigt snäll, men de köpte för mycket hus. Deras ursprungliga budget var 250 och de köpte 310. De gick över budgeten med $60,000 10, och det var ett val. Och nu får de leva med det valet. I vissa avseenden tror jag att det kanske kan vara ett alternativ att sälja huset. Kom dock ihåg att det kostar mellan 12 och XNUMX % av försäljningspriset för bostaden att sälja huset. Som säljare står du för räkningen för säljarens ombud och köparens ombud om du inte har förhandlat om något annat, det är traditionellt så det fungerar just nu. Även om du inte är ansvarig för det, så har det varit väldigt länge. Det finns för närvarande en rättegång som slingrar sig igenom domstolssystemet, som utmanar det. Du behöver inte göra det, men det gör det svårare om du inte betalar agenten på båda sidor av transaktionen.

Och om du precis har köpt det här huset, kommer du att förlora mycket pengar om du säljer. Finns det några möjligheter, som Scott sa, att göra DIY arbetet? Jag kan säga dig att du kan lära dig vad som helst på YouTube, arbete för $24,000 24,000. Vad består det av? Och hur kan du få ner det priset? Om du inte kan göra det, om det är något som HVAC-system, vilket verkligen är en stor mängd gör-det-själv-kunskap att hoppa in i, kan du byta med tjänsteleverantören? Har du fått flera offerter? Är den första killen som säger 24,000 XNUMX för att han inte riktigt vill göra det, men om du ska betala XNUMX XNUMX så hittar han tid att göra det. Det är också något som du kommer att slå upp med entreprenörer är att de inte vill säga nej, så de kommer bara att slänga ett upprörande pris där ute och om du säger ja, då kommer de att ta reda på hur man gör det för det priset.

Studielån startar. Det kommer att bli något att kämpa med. Och om försäljning inte verkligen är i ditt bästa intresse eller bara ekonomiskt omöjligt, hur brådskande är detta arbete på $24,000 401? Är det bara kosmetiskt? Skjut den åt sidan, vem bryr sig om ditt kök är fult? Men om det regnar inne i ditt hus för att taket har ett hål, så är det mer brådskande. Och då finns det några möjligheter att få en HELOC? Vilket inte är min favorit möjlighet att betala för detta arbete. En ensam från din XNUMX(k). Återigen, inte min favorit, men det finns sätt att vara kreativ när du finansierar några av dessa reparationer.

Scott:

Mindy, jag tycker att det här tar upp, jag tycker att det är bra att lägga till där, men jag tror att det vi har sett i ett antal frågor här tar upp en sorts filosofisk fråga som vi har berört i det förflutna här. Och under de senaste två, tre månaderna har vi haft ett par miljonärer på plattformen, i programmet här, inklusive du själv och Carl, som har kämpat med att vara för sparsamma på något sätt och inte kunna njuta av rikedomen som de har ackumulerat och spenderat till en viss grad. Efter år eller decennier av att spendera 50% av din inkomst förmodligen, eller mindre, för att komma till dessa poäng. Och jag hör argumenten mot det från vissa människor som Ramit Sethi som säger: "Hej, det är alldeles för mycket. Vi njuter inte av livet eller vad som helst här.”

Men vi har haft ett antal frågor idag på podden som i grunden kokar ner till system som inte har tillräckligt med slack i sig. Och om dessa människor har siktat in sig på eller tillbringat ett par år, de första åren, av resan med en besparing på 50 %, en extrem besparingsgrad med det och uppoffringen och obehaget och de tuffa utmaningarna som ger, de minskade livsstil som är långt under vad du skulle kunna leva. Den typ av beslut som du tog och Carl tog, som jag har fattat och som många av folket som vi har haft i programmet har fattat. Vi har inte de här problemen i någon större utsträckning här. Och jag skulle mycket hellre konfronteras med utmaningen som du och Carl har att försöka ta reda på hur man kan optimera utgifterna för en livslång rikedom som ni har fått på plats, sedan smärtan och livsstilsminskningen och tvingas återställa, att åtminstone tre av frågorna vi hade idag kommer att möta. Och så jag tror att det är det viktigaste här.

Jag är helt för det ganska extrema tillvägagångssättet under de första åren i förmögenhetsbyggande resan eftersom det bara tar bort möjligheten att ha de utmaningar som några av de människor som vi har pratat med idag har i sina liv. Och jag tror att det verkligen är grundorsaken här och rådet som jag verkligen har gett under hela showen är, gå tillbaka till den mentaliteten. Det är inte så illa att bo i halv duplex, det är för säng, ett bad i ett par år som betalar sig själv och genererar massor av rikedom. Det är inte så illa att köra en Corolla. Det gör jag fortfarande än i dag, även om jag pratade om att köpa den mycket snyggare bilen och lätt kunde. Det är bara inte så illa, det har Bluetooth, det får bra bensinkörning, det tar mig från punkt A till punkt B och i alla utom de mest snöiga eller svåra vädermönster har den inte det problemet.

Och jag förstår, jag är en höghäst med VD-jobbet och allt sånt, men även om jag inte var det, så tror jag att den där avlönade Corollan och den typen av saker skulle kunna förhindra mycket potentiella problem nedströms. Och det är naturligtvis inte trevligt att alla dessa saker händer eller att förlora jobbet, men jag tror att den mentaliteten kan skydda dig och ge makt till dig istället för din arbetsgivare eller till den federala regeringen som tar tillbaka studielån i det här exemplet eller arbetslöshetsersättningen programmet och reglerna för det. Och det är vad vi är här om för BiggerPockets Money är, lös rotproblemet idag, gå tillbaka till grunderna, få långt på den positiva sidan ur ett kassaflödesperspektiv och lägg på godsakerna och det snyggare huset och de snyggare bilarna och de snyggare saker under de kommande åren när du genererar passiv inkomst och alternativa inkomstkällor från andra tillgångar.

Mindy:

Jag tycker att det är ett bra perspektiv, Scott. Och jag tänkte säga, "Ja, och du kan alltid bara spendera pengarna senare." Men uppenbarligen kan du inte alltid bara spendera det senare. Det är en muskel du måste lära dig att flexa också. Men det är det bättre problemet att ha, enligt mig. Men ja, jag gillar vad du har att säga, Scott. Jag tycker du är ganska smart.

Scott:

Jag tror att du är väldigt smart, Mindy. Och jag tror att du fick bra råd och svar på frågor idag. Ska vi gå härifrån?

Mindy:

Det avslutar det här avsnittet av BiggerPockets Money Podcast, och om du har en fråga till oss kan du skicka in den på biggerpockets.com/moneyquestion. Okej, han är Scott Trench och jag är Mindy Jensen som säger tills dess, pingvin.

Scott:

Om du gillade dagens avsnitt, vänligen ge oss en femstjärnig recension på Spotify eller Apple. Och om du letar efter ännu mer pengar, besök gärna vår YouTube-kanal på youtube.com/biggerpocketsmoney.

Mindy:

BiggerPockets Money skapades av Mindy Jensen och Scott Trench, producerad av Kailyn Bennett, redigering av Exodus Media, Copywriting av Nate Weintraub. Till sist, ett stort tack till BiggerPockets-teamet för att de gjorde denna show möjlig.

Se podden här

Hjälp oss nå nya lyssnare på iTunes genom att lämna oss ett betyg och omdöme! Det tar bara 30 sekunder. Tack! Vi uppskattar det verkligen!

I det här avsnittet täcker vi

- Vad du ska göra om du blir uppsagd och hur man börjar tjäna pengar ASAP

- Avgångsvederlag och frågor du MÅSTE ställa din arbetsgivare om du blir av med jobbet

- "Mellanklassfällan" som höginkomsttagare fastnar i

- Syndikeringsinvesteringar 101 och när man ska rymma från en potentiell investering

- Vad du ska göra om du har "köpte för mycket hus” och betalningar sätter press på din ekonomi

- Arbetslöshet inkomst och varför du KAN INTE lita på det att betala för ditt liv

- Varför ALLA behöver ett sidojas att överleva (ja, till och med DU!)

- Och So Mycket mer!

Länkar från showen

Är du intresserad av att lära dig mer om dagens sponsorer eller själv bli en BiggerPockets-partner? Låt oss veta!

Note By BiggerPockets: Dessa är åsikter skrivna av författaren och representerar inte nödvändigtvis BiggerPockets åsikter.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Fordon / elbilar, Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- ChartPrime. Höj ditt handelsspel med ChartPrime. Tillgång här.

- BlockOffsets. Modernisera miljökompensation ägande. Tillgång här.

- Källa: https://www.biggerpockets.com/blog/money-450

- : har

- :är

- :inte

- :var

- $ 10 miljoner

- $UPP

- 000

- 10

- 12

- 15%

- 150

- 180

- 2%

- 20

- 20 år

- 200

- 2022

- 2023

- 2024

- 24

- 25

- 250

- 250K

- 30

- 50

- 500

- 53

- 65

- 70

- 700

- 80

- a

- förmåga

- Able

- Om oss

- om det

- tvärt

- absolut

- Acceptera

- acceptera

- tillgång

- ackrediterad

- Ackrediterad investerare

- Ackumulera

- ackumulerat

- bekräfta

- förvärv

- aktiviteter

- aktivitet

- faktiska

- faktiskt

- lägga till

- Annat

- adresserad

- Fördel

- rådgivning

- prisvärd

- rädda

- Efter

- igen

- mot

- Recensioner

- sedan

- framåt

- Justerar

- levande

- Alla

- nästan

- ensam

- redan

- också

- alternativ

- Även

- sammanlagt

- alltid

- am

- amerika

- amerikan

- Amerikaner

- mängd

- an

- analys

- och

- Annan

- svara

- svar

- vilken som helst

- längre

- något

- var som helst

- Lägenhet

- Apple

- Ansök

- Tillämpa

- uppskatta

- tillvägagångssätt

- lämpligt

- ÄR

- OMRÅDE

- argument

- runt

- Konst

- artiklar

- AS

- be

- be

- aspiration

- tillgång

- Tillgångar

- delad

- At

- uppnåe

- austin

- Författaren

- tillgänglig

- bort

- b

- tillbaka

- bakgrund

- Badrum

- Bank

- bar

- Grunderna

- grund

- BE

- därför att

- blir

- passande

- varit

- innan

- börja

- Börjar

- Där vi får lov att vara utan att konstant prestera,

- tro

- tror

- klocka

- nedan

- fördel

- Fördelarna

- BÄST

- Bet

- Bättre

- mellan

- Akta sig

- Stor

- större

- Bill

- miljardär

- Sedlar

- Bit

- Blockera

- bluetooth

- bob

- nål

- gränsen

- Boring

- lånad

- CHEF

- båda

- Båda sidor

- köpt

- varumärke

- Brand New

- föra

- Föra

- Bringar

- bredare

- bubbla

- budget

- Byggnad

- byggt

- Bunch

- företag

- affärsmodell

- företag

- men

- Köp

- Uppköp

- by

- Kalender

- Ring

- kallas

- anropande

- KAN

- Kan få

- kapabel

- kapital

- bil

- kortet

- noggrann

- Carl

- genom

- bilar

- Vid

- fall

- Kontanter

- kategorier

- Kategori

- Orsak

- VD

- vissa

- utmanar

- utmaningar

- utmanande

- chans

- byta

- Förändringar

- Kanal

- laddning

- billig

- billigare

- ta

- val

- val

- Välja

- Stad

- klass

- klassiska

- Rengöring

- klart

- Stäng

- närmare

- Kläder

- Co-Host

- förkylning

- College

- COM

- komma

- kommer

- bekväm

- kommande

- kommentar

- kommenterade

- kommersiella

- kommersiella fastigheter

- Företag

- företag

- Företagets

- Ersättning

- konkurrenskraftig

- fullborda

- fullständigt

- komplex

- Består

- Oro

- förtroende

- medveten

- konservativ

- Tänk

- med tanke på

- Konsumenten

- innehåll

- sammanhang

- fortsätta

- Företag

- Bidragande

- kontroll

- Konversation

- kokning

- copywriting

- Pris

- Kostar

- kunde

- räkna

- land

- Par

- Naturligtvis

- Domstol

- täcka

- beläggning

- galet

- skapas

- Kreativ

- kredit

- kreditkort

- fordringsägare

- folkmassa

- nyfiken

- Aktuella

- För närvarande

- Klipp

- cykel

- dag

- behandla

- Erbjudanden

- Skulder

- årtionden

- Beslutet

- beslut

- djup

- djupdykning

- definitivt

- Examen

- beroende

- beskriven

- Designa

- DID

- Skillnaden

- olika

- svårt

- Svårighet

- flit

- middag

- direkt

- Upptäck

- upptäckt

- Dyk

- diy

- do

- gör

- inte

- gör

- Dollar

- dollar

- gjort

- inte

- Dörr

- DoorDash

- dubbla

- ner

- nedgraderas

- nackdelen

- drömmar

- driv

- chaufför

- drivande

- Drop

- grund

- under

- dynamisk

- Dynamiken

- E&T

- varje

- Tidigare

- Tidig

- tjänar

- tjänar

- lättare

- lätt

- lätt

- ekonomi

- redigering

- effekt

- effekter

- ansträngning

- antingen

- elektriska

- berättigad

- annars

- framträda

- nödsituation

- Anställd

- ge

- uppmuntra

- änden

- energi

- njuta

- enorm

- tillräckligt

- in

- inträde

- miljömässigt

- episod

- eget kapital

- fly

- väsentligen

- fastigheter

- Även

- kväll

- händelse

- NÅGONSIN

- Varje

- alla

- allt

- exakt

- examen

- exempel

- utmärkt

- exceptionellt

- exciterade

- utvandring

- expanderande

- förvänta

- kostnader

- dyra

- expert

- expertis

- förklarade

- utforska

- extra

- extrem

- ögat

- Ögon

- tyger

- Ansikte

- Faktum

- faktor

- faktorer

- Fallande

- familj

- familjemedlemmar

- fantastisk

- långt

- Mode

- SNABB

- gynnsam

- Favoriten

- Favoriter

- rädsla

- Federal

- Federala regeringen

- avgift

- känna

- fot

- få

- bekämpa

- Figur

- siffror

- in

- finansiering

- finansieras

- finansiella

- finansiell frihet

- ekonomiska mål

- Ekonomiskt oberoende

- ekonomiskt

- finansiering

- hitta

- finna

- änden

- avfyras

- Firm

- Förnamn

- fem

- fixerad

- flaggorna

- florida

- Strömmande

- fokusering

- livsmedelsproduktion

- För

- För investerare

- främst

- formeln

- fundament

- fyra

- RAM

- Ramverk

- Francisco

- Fri

- Frihet

- frilans

- Fredag

- vän

- vänner

- från

- främre

- full

- kul

- fond

- fundamentalt

- lek

- GAS

- gav

- Kön

- Allmänt

- generera

- genereras

- genererar

- skaffa sig

- få

- spelkonjunktur

- Ge

- ges

- ger

- Ge

- Go

- Mål

- Går

- kommer

- god

- fick

- Regeringen

- stora

- stor

- större

- matvaror

- matvaror

- Väx

- Guy

- hade

- Hälften

- hantera

- händer

- Hänga

- hända

- hänt

- Happening

- händer

- Hård

- hårt arbete

- hårdare

- Har

- har

- he

- huvud

- friska

- höra

- hört

- hörsel

- hjälpa

- hjälp

- här.

- dold

- Hög

- högsta

- Markera

- höggradigt

- hyra

- Anställa

- historia

- Träffa

- hålla

- Hål

- Hål

- Hem

- hem depå

- hoppas

- Förhoppningsvis

- hoppas

- Häst

- värd

- timme

- Huset

- hushållet

- hus

- Hur ser din drömresa ut

- How To

- Men

- HTTPS

- stor

- hundra

- hvac

- HVAC-system

- i

- SJUK

- Tanken

- idealt

- if

- bild

- Inverkan

- med Esport

- in

- innefattar

- innefattar

- Inklusive

- Inkomst

- Öka

- ökande

- oberoende

- individuellt

- industrin

- informationen

- inuti

- Omedelbart

- istället

- försäkring

- avser

- intresse

- RÄNTA

- Räntor

- intresserad

- intressant

- intressen

- Intervjuer

- in

- införa

- införa

- Invest

- investera

- investering

- Investeringar

- investerare

- För Investerare

- investerar

- Iowa

- IRS

- fråga

- problem

- IT

- DESS

- sig

- Jobb

- Lediga jobb

- tidskriften

- resa

- jpg

- hoppa

- bara

- Ha kvar

- hålla

- Nyckel

- sparka

- Snäll

- King

- Vet

- Menande

- kunskap

- känd

- land

- Large

- Efternamn

- Förra året

- senare

- senaste

- lansera

- stämning

- låg

- lager

- PERMITTERING

- uppsägningar

- leda

- LÄRA SIG

- lärt

- inlärning

- t minst

- lämnar

- Led

- vänster

- legitim

- långivare

- mindre

- lektion

- Låt

- Nivå

- belånade

- LG

- lie

- livet

- Lifestyle

- livstid

- tycka om

- sannolikt

- BEGRÄNSA

- linje

- Flytande

- Likviditet

- Lista

- liten

- lever

- Bor

- levande

- lån

- Lån

- lokal

- Lång

- länge sedan

- lång sikt

- längre

- långsiktigt

- se

- du letar

- förlorar

- förlora

- förlust

- förlorat

- Lot

- älskar

- loving

- Låg

- lägre

- LP

- LP

- tur

- gjord

- magi

- göra

- tjäna pengar

- Framställning

- hantera

- ledning

- många

- marknad

- marknadsplats

- material

- matte

- Materia

- maximal

- Maj..

- kanske

- me

- måltider

- betyda

- meningsfull

- betyder

- Kött

- Media

- möte

- Medlemmar

- Män

- nämnts

- Metrics

- Mitten

- kanske

- miljon

- Miljoner dollar

- miljoner dollar

- Miljonär

- miljonärer

- minuter

- modell

- blygsam

- ögonblick

- Måndag

- pengar

- Månad

- månad

- månader

- mer

- Inteckning

- mest

- för det mesta

- flytta

- förflyttar

- rörliga

- mycket

- multipel

- muskel

- my

- Själv

- namn

- Nära

- nödvändigtvis

- Behöver

- behov

- förhandlade

- Varken

- netto

- Netflix

- nätverk

- Nätverksmöjligheter

- aldrig

- Nya

- New York

- new york city

- nyare

- nyheter

- Nästa

- nästa vecka

- trevligt

- Nej

- Ingen

- nu

- antal

- nummer

- Odds

- of

- sänkt

- erbjuds

- Office

- offset

- Ofta

- oh

- Okej

- Gamla

- on

- gång

- ONE

- ettor

- nätet

- endast

- öppet

- öppning

- Yttrande

- Påstridig

- Åsikter

- möjligheter

- Möjlighet

- Optimera

- Alternativet

- or

- beställa

- ursprungliga

- Övriga

- vår

- ut

- skisse

- utanför

- över

- övergripande

- egen

- paket

- packad

- betalas

- Smärta

- smärtsamma

- par

- del

- särskilt

- särskilt

- parter

- partnern

- reservdelar till din klassiker

- parti

- passera

- brinner

- passiva

- passiv inkomst

- Tidigare

- bana

- mönster

- Betala

- betalar

- betalning

- betalningar

- land

- Personer

- för

- procent

- procentuell

- perfekt

- perioden

- personen

- personlig

- Personligen

- perspektiv

- plocka

- Bild

- bitar

- Tonhöjd

- Plats

- platser

- Planen

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- spelar

- snälla du

- plus

- podcast

- Punkt

- poäng

- policy

- polska

- poolen

- portfölj

- placera

- positiv

- Möjligheten

- möjlig

- eventuellt

- potentiell

- potentiellt

- kraft

- Strömförsörjning

- tryck

- pretty

- förhindra

- föregående

- pris

- Principal

- Principen

- privat

- Privatkapital

- förmodligen

- Problem

- problem

- producera

- producerad

- producerar

- professionellt

- vinster

- Program

- projicerade

- framträdande

- ordentligt

- egenskaper

- egenskapen

- utsikter

- skydda

- skyddad

- beprövade

- leverantör

- PUMA

- stansen

- inköp

- köpt

- inköp

- Syftet

- Tryck

- sköt

- sätta

- Puts

- sätta

- Frågor och svar

- kvalificerad

- kvalitet

- Kvartal

- fråga

- frågor

- Snabbt

- snabbt

- citat

- höja

- höja

- område

- Betygsätta

- rates

- snarare

- betyg

- nå

- nå

- Reagera

- Reaktionen

- Läsa

- läsare

- redo

- verklig

- fastigheter

- realistisk

- Verkligheten

- inser

- verkligen

- Anledningen

- rimlig

- uppmuntran

- senaste

- nyligen

- rekommenderar

- post

- Recover

- Red

- Röda flaggor

- minska

- Minskad

- reduktion

- hänvisa

- om

- Hälsningar

- relativ

- förlita

- ihåg

- ta bort

- Hyra

- ersättas

- ersättning

- representerar

- kräver

- Reserv

- avseende

- reagera

- respons

- ansvarig

- REST

- restaurang

- omstrukturering

- Fortsätt

- återgår

- översyn

- höger

- stigande

- Risk

- robusta

- roller

- Taket

- Rum

- Rum

- rot

- rund

- regler

- Körning

- offra

- Nämnda

- lönen

- försäljning

- Försäljare

- Samma

- San

- San Francisco

- Save

- Besparingar

- säga

- säger

- säger

- Skala

- rädd

- scenario

- omfattning

- scott

- säsonger

- Andra

- sekunder

- Säkrad

- se

- se

- Seek

- verka

- verkar

- sett

- sälja

- Försäljningen

- känsla

- mening

- Serier

- service

- Leverantör

- Tjänster

- sju

- flera

- svår

- aktier

- Kort

- skall

- show

- visa

- Visar

- sida

- Sido Hustle

- Sidor

- signera

- signifikant

- signifikant

- Kisel

- Silicon Valley

- liknande

- Enkelt

- eftersom

- enda

- webbplats

- Situationen

- SEX

- Sex månader

- skicklighet

- färdigheter

- kompetens

- raket

- slak

- något annorlunda

- Långsamt

- mindre

- smarta

- So

- säljs

- LÖSA

- några

- någon

- något

- ibland

- någonstans

- Alldeles strax

- ljud

- lät

- Källor

- Utrymme

- spendera

- Spendera

- spent

- sponsra

- Sponsorer

- Spot

- Spotify

- spridning

- kvadrat

- Personal

- stå

- ståndpunkt

- Stjärna

- starbucks

- starta

- igång

- Starta

- uttalanden

- Stick

- Fortfarande

- lager

- Sluta

- lagra

- Historia

- strömmar

- gata

- starkt

- Kämpar

- student

- studio

- Bedövning

- ämne

- skicka

- framgång

- plötslig

- Föreslår

- summor

- super

- leverera

- säker

- överleva

- SVETTAS

- simning

- syndikering

- system

- System

- bord

- tackla

- Ta

- tagen

- tar

- tar

- Diskussion

- Tryck

- riktade

- targeting

- skatt

- skatter

- grupp

- teaser

- tech

- tekniskt

- tala

- tala

- termin

- villkor

- fruktansvärt

- testa

- texas

- än

- tack

- tack

- den där

- Smakämnen

- världen

- deras

- Dem

- sig själva

- sedan

- Där.

- Dessa

- de

- sak

- saker

- tror

- Tänkande

- Tredje

- detta

- de

- fastän?

- trodde

- tusen

- tre

- glada

- Genom

- hela

- Kasta

- Tide

- tätare

- till

- tid

- gånger

- Tips

- Tips

- till

- i dag

- dagens

- ton

- alltför

- tog

- TOTALT

- Rör

- rörd

- seg

- mot

- spår

- Spårning

- Handel

- traditionellt

- transaktion

- Avskrift

- färdas

- tur

- problem

- sann

- verkligen

- Litar

- prova

- försöker

- SVÄNG

- vände

- två

- Typ

- typer

- typiskt

- Uber

- förstå

- arbetslöshet

- tyvärr

- enhet

- oerfaren

- tills

- uppdaterad

- uppgradera

- upside

- brådskande

- us

- Begagnade

- med hjälp av

- verktyg

- Dal

- värde

- variabel

- olika

- fordon

- mycket

- VET

- Video

- Besök

- Röst

- väntar

- Vägg

- Wall Street

- Wall Street Journal

- vill

- önskar

- var

- Kolla på

- tittar

- Sätt..

- sätt

- we

- Rikedom

- Rikedomsbyggnad

- Väder

- vädermönster

- vecka

- helgen

- veckor

- VÄL

- begav sig

- były

- väster

- Vad

- Vad är

- oberoende

- när

- om

- som

- medan

- VEM

- Hela

- varför

- bred

- fru

- Vild

- vilda västern

- kommer

- beredd

- med

- inom

- utan

- Kvinnor

- ord

- Arbete

- arbetade

- arbetstagaren

- arbetssätt

- fungerar

- världen

- orolig

- oro

- sämre

- värsta

- värt

- skulle

- linda

- författare

- skrivning

- skriven

- Fel

- år

- år

- ja

- york

- dig

- Din

- själv

- Youtube

- zephyrnet

- noll-