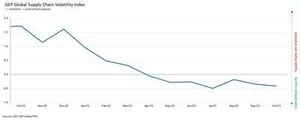

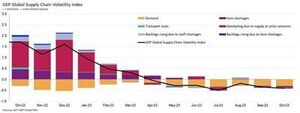

GEP Global Supply Chain Volatility Index – indikatorn som spårar efterfrågeförhållanden, brister, transportkostnader, lager och eftersläpningar baserat på en månatlig undersökning av 27,000 0.41 företag – minskade igen i oktober till -0.35, från -7 i september, vilket indikerar en XNUMX:e månaden i rad av ökande ledig kapacitet över världens leveranskedjor.

Dessutom var leverantörskapaciteten underutnyttjad ännu större än i september och augusti. Tillsammans med oktobers nedgång i efterfrågan på råvaror, komponenter och råvaror visar detta på en ökande slack i globala leveranskedjor.

"Även om krympningen av globala leverantörers orderböcker inte förvärras, finns det inga tecken på förbättring", förklarade Jamie Ogilvie-Smals, vice VD, konsult, GEP. "Den anmärkningsvärda ökningen av leverantörskapaciteten i Asien, som drevs av Kina, ger globala tillverkare större hävstång för att pressa ner priser och lager 2024."

Ett nyckelresultat från oktobers rapport var den starkaste ökningen av överkapacitet i asiatiska leveranskedjor sedan juni 2020. Fortsatt svag efterfrågan, tillsammans med fallande tryck på fabriker i Asien, indikerar att den globala lågkonjunkturen inom tillverkningsindustrin måste fortsätta. Med undantag för Indien, som fortsätter att utvecklas starkt, tappar stora ekonomier i regionen, som Japan och Kina, fart.

Leverantörer i Europa fortsätter att rapportera den största nivån av ledig kapacitet. Faktum är att de lägre nivåerna i GEP:s försörjningskedja för kontinenten bara har setts under den globala finanskrisen mellan 2008 och 2009. De belyser fortsatt svaghet i de ekonomiska förhållandena över hela kontinenten. Västeuropa, särskilt Tysklands tillverkningsindustri, är en viktig drivkraft bakom regionens försämring.

En relativt ljuspunkt är Nordamerika, där leveranskedjorna har överkapacitet, men i mycket mindre utsträckning än på andra håll då den amerikanska ekonomin fortsätter att visa sin motståndskraft, i skarp kontrast till Europa.

Oktober 2023 Viktiga resultat

Efterfrågan: Efterfrågan på råvaror, komponenter och råvaror är fortsatt nedtryckt, även om nedgången verkar ha stabiliserats. Det finns dock fortfarande inga tecken på att förhållandena skulle förbättras, eftersom den globala inköpsaktiviteten sjönk igen i oktober i en takt som liknar vad vi har sett sedan mitten av året.

Efterfrågan: Efterfrågan på råvaror, komponenter och råvaror är fortsatt nedtryckt, även om nedgången verkar ha stabiliserats. Det finns dock fortfarande inga tecken på att förhållandena skulle förbättras, eftersom den globala inköpsaktiviteten sjönk igen i oktober i en takt som liknar vad vi har sett sedan mitten av året.- Lager: Med sjunkande efterfrågan visar våra data ännu en månad av lagernedläggning av globala företag, vilket signalerar ansträngningar för att bevara kassaflödet.

- Materialbrist: Rapporter om produktbrist är fortfarande på den lägsta sedan januari 2020.

- Arbetskraftsbrist: Brist på arbetskraft påverkar inte globala tillverkares kapacitet att producera, med rapporter om eftersläpningar på grund av otillräckligt arbetskraftsutbud på historiskt typiska nivåer.

- Transport: Globala transportkostnader höll sig stabila med septembers nivå, även om oljepriserna har sjunkit de senaste veckorna.

Regional volatilitet i försörjningskedjan

-

Nordamerika: Indexet föll till -0.34, från -0.30. Detta är fortfarande mycket mjukare än det globala genomsnittet och fortsätter att antyda USA. ekonomin är redo för en mjuklandning.

- Europa: Indexet steg till -0.90, från -1.01, men ligger fortfarande kvar på en nivå som tyder på betydande ekonomisk bräcklighet.

- Storbritannien: Indexet steg något högre till -0.93, från -0.98. Ändå pekar uppgifterna på en betydande ökning av överkapaciteten hos leverantörer till brittiska marknader.

- Asien: I synnerhet sjönk indexet till -0.38, från -0.20, vilket visar på den största ökningen av ledig leverantörskapacitet i Asien sedan juni 2020 när regionens motståndskraft avtar.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.logisticsit.com/articles/2023/11/21/supply-chains-worldwide-remain-significantly-underutilised-gep-global-supply-chain-volatility-index

- : har

- :är

- :inte

- :var

- 000

- 01

- 121

- 20

- 2008

- 2020

- 2023

- 2024

- 27

- 30

- 300

- 35%

- 41

- 7:e

- 90

- 98

- a

- tvärs

- aktivitet

- igen

- Även

- amerika

- och

- Annan

- ÄR

- runt

- AS

- asien

- asiatisk

- At

- AUGUSTI

- genomsnitt

- baserat

- varit

- bakom

- mellan

- störst

- Böcker

- Bright

- företag

- men

- by

- Kapacitet

- kedja

- kedjor

- Kina

- Råvaror

- komponenter

- villkor

- betydande

- rådgivning

- kontinent

- fortsätta

- fortsätter

- Däremot

- Kostar

- kopplad

- kris

- datum

- minskade

- Efterfrågan

- Visa

- ner

- NEDVÄNDNING

- driv

- driven

- chaufför

- tappade

- grund

- under

- Ekonomisk

- Ekonomiska förhållanden

- ekonomier

- ekonomi

- ansträngningar

- annorstädes

- Eter (ETH)

- Europa

- Även

- undantag

- överskott

- förklarade

- utsträckning

- Faktum

- fabriker

- fades

- Fallande

- finansiella

- finanskris

- finna

- För

- bräcklighet

- från

- ytterligare

- Tyskland

- Välgörenhet

- globala finansiella

- Global finansiell kris

- större

- Har

- Held

- högre

- Markera

- belysa

- historiskt

- Men

- HTTPS

- slag

- förbättring

- förbättra

- in

- Öka

- index

- indien

- pekar på

- indikerar

- indikativ

- Indikator

- industrin

- DESS

- jamie

- Januari

- Japan

- jpg

- juni

- Nyckel

- Arbetsmarknad

- landning

- Large

- största

- mindre

- Nivå

- nivåer

- Hävstång

- förlora

- lägre

- lägst

- Tillverkare

- Produktion

- tillverkningsindustrin

- Marknader

- material

- Momentum

- Månad

- månad

- mycket

- Nej

- Nord

- nordamerika

- anmärkningsvärd

- i synnerhet

- oktober

- of

- Olja

- on

- endast

- beställa

- orderböcker

- vår

- Fred

- särskilt

- utföra

- plato

- Platon Data Intelligence

- PlatonData

- Punkt

- redo

- konservering

- VD

- Priser

- producera

- ger

- inköp

- Raw

- senaste

- lågkonjunktur

- region

- relativ

- förblir

- resterna

- rapport

- Rapport

- motståndskraft

- Rise

- stigande

- ROSE

- Körning

- rinnande

- s

- verkar

- sett

- September

- brist

- Visar

- signifikant

- Tecken

- liknande

- eftersom

- slak

- Mjuk

- Spot

- skarp

- stadig

- Fortfarande

- starkaste

- starkt

- väsentlig

- sådana

- föreslå

- leverantör

- leverantörer

- leverera

- leveranskedjan

- Försörjningskedjor

- Undersökning

- ihållande

- än

- den där

- Smakämnen

- världen

- deras

- Där.

- de

- detta

- till

- Spårning

- transport

- typisk

- Uk

- us

- Amerikansk ekonomi

- Ve

- vice

- Vice President

- Volatilitet

- var

- we

- svaghet

- veckor

- begav sig

- Western

- Västeuropa

- Vad

- som

- medan

- med

- arbetare

- världen

- inom hela sverige

- zephyrnet