Det är en semester i Japan, och med BOJ borta har marknaderna gått framåt och kraftigt försvagat yenen. Valutaparet USD/JPY rörde sig till den högsta den har varit sedan slutet av juni. Valutaparet EUR/JPY var ännu mer dramatiskt och steg till nivåer som inte setts sedan 2008. En av de största skillnaderna mellan de två är att ECB förväntas fortsätta höja räntorna, medan de flesta av marknaden tror att Fed är klar.

Normalt skulle BOJ erbjuda sig att köpa en viss mängd JGB under handelssessionen för att försvara YCC och hålla policyn i linje. Men japanska handlare är utanför sina skrivbord, torkar upp likviditeten och gör större rörelser möjliga. Nästa vecka kommer det dessutom ett par viktiga datapunkter från Japan, där den långa helgen ses som en potentiell möjlighet att placera sig före dem.

Vad kommer upp?

Tisdagen ser den första av de stora datasläppen, vilket är den första titt på Q2 BNP-siffror för Japan. Den kvartalsvisa tillväxten förväntas accelerera till 1.0 % från 0.7 % som rapporterades under första kvartalet. Det skulle bringa den årliga BNP-tillväxten till 3.2 % från tidigare 2.7 %. Det skulle vara den högsta tillväxttakten sedan slutet av 2017 (om man räknar bort den okonventionella tillväxten efter covid-återhämtningen).

Detta är särskilt viktigt för BOJ-politiken, eftersom huvudfrågan som den har stått inför är bristen på "organisk" tillväxt i inflationen. Det vill säga att när ekonomin växer får den ökade penningcirkulationen naturligtvis inflationen att stiga. Högre inflation i Japan de senaste månaderna har tillskrivits ökade kostnader för importerade varor orsakade av en svagare yen. Om ekonomin börjar ta fart, kan inflationen börja växa organiskt, och det skulle sätta BOJ i en position där det skulle behöva gå bort från sin ultralättande politik.

Vad sägs om inflationen?

På tal om konsumentpriser, Japan kommer att rapportera sin KPI-förändring i juli på fredag. De rubriksiffran förväntas stiga till 3.4 %, upp från 3.3 % och över målet på 2.0 % från BOJ. Kärnräntan förväntas dämpas något till 3.1 % från 3.3 % tidigare. BOJ har insisterat på att inflationen förväntas sjunka under året, vilket skulle göra det onödigt att sluta med ultralättnaderna.

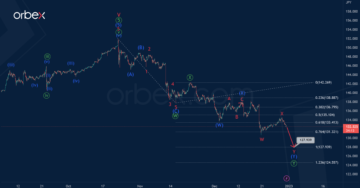

Senast justerade BOJ återigen sin YCC-mekanism på ett sätt som den sa var policyneutralt, men i själva verket riktade sig till den svagare yenen. Att låta avkastningen på statsskulden apprecieras mer skulle i teorin göra yenen mer önskvärd som valuta. Men uppenbarligen har BOJ tappat en viss trovärdighet med marknaden, eftersom yenen omedelbart försvagades efter centralbankens agerande. Med USDJPY tillbaka till att sondera 145-nivån, förväntas japanska myndigheter återigen komma ut för att prata om hur de tittar på växelkursen.

Vad kan vända yenen?

Än så länge har kommentarer från myndigheter som uttrycker oro över valutakursen ännu inte avskräckt marknaden. Förra gången växelkursen tryckte över dessa nivåer tvingades BOJ ingripa på uppdrag av finansministeriet i ett försök att stoppa yenens svaghet. Den efterföljande vändningen i växelkursen var dock inte så mycket från interventionen, utan förväntningar på att BOJ äntligen skulle ge upp sin lättnad.

En liknande situation kan utvecklas under de kommande dagarna om marknaden återigen utmanar japanska myndigheter. Men med förbättrad data kan BOJ vara i en bättre position att faktiskt meddela att den skulle lätta på den tillmötesgående policyn. Det kan äntligen vända växelkursen.

Testa din strategi för hur yenen kommer att klara sig med Orbex

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Fordon / elbilar, Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- ChartPrime. Höj ditt handelsspel med ChartPrime. Tillgång här.

- BlockOffsets. Modernisera miljökompensation ägande. Tillgång här.

- Källa: https://www.orbex.com/blog/en/2023/08/will-the-yens-weakness-prompt-another-intervention

- : har

- :är

- :inte

- :var

- $UPP

- 1

- 2%

- 2008

- 2017

- a

- Om Oss

- ovan

- accelerera

- Handling

- faktiskt

- Dessutom

- igen

- framåt

- tillåta

- mängd

- an

- och

- Meddela

- årsringar

- Annan

- app

- uppskatta

- ÄR

- runt

- AS

- Myndigheter

- bort

- tillbaka

- BE

- därför att

- varit

- vägnar

- tror

- Bättre

- bättre läge

- mellan

- Bit

- Blogg

- BOJ

- föra

- men

- Köp

- by

- orsakas

- Orsakerna

- centrala

- vissa

- utmaningar

- Cirkulation

- komma

- kommande

- kommentarer

- Oro

- Konsumenten

- Kärna

- Pris

- kunde

- Par

- Naturligtvis

- Covidien

- KPI

- Trovärdighet

- Valuta

- datum

- datapunkter

- Dagar

- Skulder

- Skrivbord

- utveckla

- skillnader

- avråda

- gjort

- ner

- dramatiskt

- under

- lätta

- lätta

- ECB

- ekonomi

- ansträngning

- änden

- speciellt

- Eter (ETH)

- Även

- utbyta

- Växlingskurs

- förväntningar

- förväntat

- vänd

- långt

- Fed

- siffror

- Slutligen

- finansiering

- Förnamn

- First Look

- efter

- För

- Forex

- Valutahandel

- Fredag

- från

- FX

- BNP

- BNP-tillväxt

- Ge

- borta

- varor

- Regeringen

- Odling

- Växer

- Tillväxt

- Har

- högre

- högsta

- Semester

- Hur ser din drömresa ut

- Men

- HTTPS

- if

- bild

- blir omedelbart

- med Esport

- förbättra

- in

- Öka

- ökat

- inflation

- ingripa

- ingripande

- fråga

- IT

- DESS

- Japan

- japanska

- Juli

- juni

- Ha kvar

- Nyckel

- Brist

- större

- Efternamn

- Sent

- Nivå

- nivåer

- linje

- Likviditet

- lever

- Lång

- se

- förlorat

- Huvudsida

- större

- göra

- Framställning

- marknad

- Marknader

- mekanism

- kanske

- departement

- Mobil

- Mobil app

- måttlig

- pengar

- månader

- mer

- mest

- rörd

- förflyttar

- mycket

- Neutral

- Nästa

- nästa vecka

- antal

- of

- sänkt

- erbjudanden

- on

- gång

- ONE

- Möjlighet

- beställa

- organiskt

- ut

- över

- plocka

- plato

- Platon Data Intelligence

- PlatonData

- poäng

- policy

- placera

- möjlig

- potentiell

- Priser

- Innan

- sköt

- sätta

- Q2

- Kvartal

- höja

- Betygsätta

- rates

- Verkligheten

- studsa tillbaka

- senaste

- nyligen

- meddelanden

- rapport

- Rapporterad

- Rise

- stigande

- s

- Nämnda

- sett

- ser

- session

- in

- liknande

- eftersom

- Situationen

- So

- några

- starta

- Starta

- Steg

- Sluta

- Strategi

- senare

- väsentligen

- Diskussion

- Målet

- riktade

- den där

- Smakämnen

- Fed

- deras

- Dem

- Teorin

- Där.

- Dessa

- de

- Genom

- tid

- till

- handlare

- Handel

- SVÄNG

- två

- Ultra

- okonventionell

- URL

- USD / JPY

- var

- tittar

- Sätt..

- svaghet

- vecka

- helgen

- när

- som

- medan

- kommer

- med

- skulle

- år

- Yen

- ännu

- utbyten

- Din

- zephyrnet