Trots en global tillbakagång i fintech-finansiering och reglerande motvind, var investeringarna i Indien fortsatt starka under 2022, drivna av stora affärer inom utlåning och fintech-infrastrukturfokuserade aktörer samt ett dynamiskt finansieringslandskap i tidigt skede i framväxande segment, inklusive insurtech, inbyggd utlåning och wealthtech, säger en ny rapport från managementkonsultföretaget Bain and Company.

Indiens riskkapitalrapport 2023, frigörs den 15 mars 2023, tittar på tillståndet för startfinansiering i landet, fördjupar sig i trender som observerats under 2022 och nyckelprognoser för det kommande året.

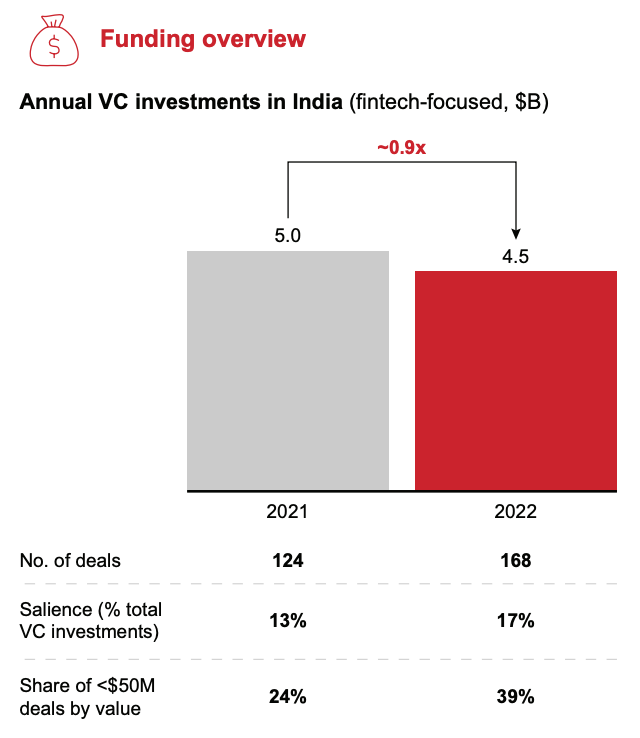

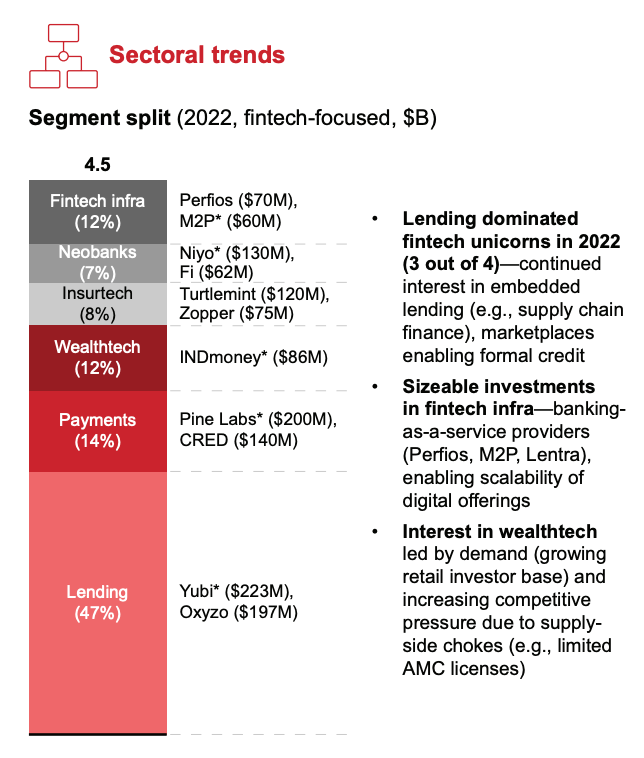

Enligt rapporten förblev fintech-finansieringen i Indien 2022 i takt med året innan, och minskade med en liten 10% förra året för att nå 4.5 miljarder USD.

Årliga VC-investeringar i Indien (fintech-fokuserad, US$B), Källa: India Venture Capital Report 2023, Bain and Company, 2023

Fintech-finansieringsaktiviteten leddes av stora rundor som stängdes av startups inom utlåning och fintech-infrastruktur under första halvåret 2022.

Denna trend uppstod på baksidan av en accelererad bankdigitalisering och ansträngningar för förbättring av finansiell infrastruktur, som satte fart på efterfrågan på innovation inom utlåning, betalningar och andra centrala bankprodukter, säger rapporten.

Sådana rundor inkluderade Oxyzo, en tekniskt aktiverad leverantör av smarta finansieringslösningar som säkrade en serie A på 197 miljoner USD för att utöka sitt spel med digitala finansiella tjänster; Perfios, en leverantör av mjukvarulösningar för personlig ekonomi som stängde en serie C på USD 70 miljoner för att ytterligare växa sin verksamhet, inklusive finansiering av förvärv, kapitalutgifter och krav på rörelsekapital; och M2P, en fintech API-specialist, som samlade in 60 miljoner USD för att fördjupa sina fotspår i flera internationella geografier och söka förvärvsmöjligheter.

Under andra halvåret 2022 sågs konsekvent affärvolym i affärer med fintechföretag i ett tidigt skede i växande segment. I synnerhet ökade kundefterfrågan och en växande bas av privata investerare underblåste intresset för välståndsteknik, vilket ledde till affärer som INDMoneys runda på 86 miljoner USD.

INDMoney är en artificiell intelligens (AI) och maskininlärning (ML)-baserad förmögenhetsförvaltning och rådgivningsplattform som tillåter användare att spåra investeringar och utgifter, sätta finansiella mål och investera i fonder, obligationer och aktier.

Förutom wealthtech är insurtech ett annat framväxande fintech-segment som bevittnade ett stort intresse under 2022, en trend som märks genom omgångar som Turtlemints US$120 miljoner Series C och Zoppers US$75 miljoner runda. Turtlemint är en online försäkringsplattform som syftar till att underlätta processen för att köpa och hantera försäkringar, och Zopper arbetar med försäkringsleverantörer för att skapa mindre och personliga försäkringsprodukter som de levererar till distributionspartners.

Fintech-finansiering 2022 i Indien efter segment (US$B), Källa: India Venture Capital Report 2023, Bain and Company, 2023

Förstärkt regulatorisk granskning

Ihållande fintech-finansieringsaktivitet 2022 kom trots intensifierad tillsyn.

I juni, Indiens centralbank (RBI) förbjuden alla emittenter av förbetalda instrument utanför banker från att ladda förbetalda instrument med kreditgränser. Flytten kom mitt i en boom av kreditinstrument som köp nu, betala senare (BNPL)-arrangemang och fintech-drivna kreditkort.

I december nya riktlinjer för digital utlåning trädde i kraft, med fokus på att etablera ett säkrare, inkluderande och tillgängligt digitalt utlåningsekosystem och skydda konsumenter från ovanligt höga räntor och oetiska metoder för återvinning av lån.

2022 infördes också flera skatteregler för digitala tillgångar, inklusive en 30 % inkomstskatt på kryptovalutavinster och en 1 % skatt som dras vid källan. Enligt New Delhi-baserad tekniktankesmedja Esya Centre har den nya förordningen avsevärt påverkat handelsvolymerna med vissa lokala plattformar rapportera en förlust på upp till 81 % av deras handelsvolym under bara en period på tre och en halv månad.

Indien har intensifierat sin strävan efter kryptoreglering under det senaste året på grund av oro för monetär suveränitet. Parallellt har RBI lanserat två piloter för centralbanks digital valuta (CBDC), med förhoppningar om fullt genomförande i slutet av 2023.

Bain and Company förväntar sig att det regulatoriska landskapet kommer att förbli utmanande för fintech-sektorn 2023, en trend som i slutändan kommer att hjälpa till att öka fintech-innovationen ytterligare, särskilt inom segment inklusive inbäddad finans, öppna API:er och wealthtech, säger rapporten.

2023 bör också se ett antal anmärkningsvärda sammanslagningar och förvärv, som fortsätter en trend som redan observerades 2022 genom affärer som köpet av EZEtap av Razorpay och förvärvet av Setu av Pine Labs. Konsolidering inom fintech-branschen kommer att komma att marknadsledare kommer att öka sitt fokus på monetarisering, bygga fullstacklösningar och uppnå lönsam tillväxt, säger rapporten.

Bildkredit: Redigerad från Unsplash

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://fintechnews.sg/71350/fintech-india/fintech-funding-remains-strong-in-india-despite-global-funding-pullback/

- :är

- $UPP

- 2022

- 2023

- a

- Om Oss

- accelererad

- tillgänglig

- Enligt

- uppnå

- förvärv

- förvärv

- tvärs

- aktivitet

- rådgivande

- AI

- Syftet

- Alla

- tillåter

- redan

- Mitt i

- och

- årsringar

- Annan

- api

- API: er

- konstgjord

- artificiell intelligens

- Konstgjord intelligens (AI)

- AS

- Tillgångar

- At

- tillbaka

- Bain

- Bank

- Bank of India

- Banking

- bas

- Miljarder

- BNPL förlängning

- Obligationer

- bom

- lyft

- Byggnad

- företag

- Köp

- Uppköp

- by

- kapital

- kapitalkrav

- lock

- Kort

- bär

- CBDC

- centrala

- Centralbanken

- centralbankens digitala valuta

- centralbankens digitala valuta (CBDC)

- centrum

- utmanande

- stängt

- Coindesk

- komma

- företag

- oro

- betydande

- konsekvent

- konsolidering

- rådgivning

- konsumenter

- Kärna

- Kärnbank

- land

- skapa

- kredit

- Kreditkort

- crypto

- Krypto reglering

- kryptovaluta

- Valuta

- kund

- behandla

- Erbjudanden

- December

- sjunkande

- Fördjupa

- Efterfrågan

- Trots

- digital

- Digitala tillgångar

- digital valuta

- digital utlåning

- digitalisering

- fördelning

- driven

- under

- dynamisk

- tidigt skede

- ekosystemet

- ansträngningar

- inbäddade

- Inbäddad ekonomi

- dykt

- smärgel

- förbättring

- speciellt

- upprättandet

- Eter (ETH)

- Bygga ut

- förväntar

- kostnader

- finansiering

- finansiella

- ekonomiska mål

- finansiell infrastruktur

- finansiella tjänster

- finansiering

- fintech

- FINTECH COMPANY

- Fintech-finansiering

- fintech infrastruktur

- fintech-innovation

- Firm

- Förnamn

- Fokus

- fokusering

- För

- vänliga

- från

- finansiering

- fonder

- ytterligare

- resultat

- geografier

- Välgörenhet

- Mål

- Väx

- Odling

- Tillväxt

- riktlinjer

- Hälften

- motvind

- hjälpa

- hoppas

- HTTPS

- bild

- påverkade

- genomförande

- in

- ingår

- Inklusive

- Inkludering

- Inkomst

- inkomstskatt

- Öka

- indien

- industrin

- Infrastruktur

- Innovation

- Instrumentet

- instrument

- försäkring

- Insurtech

- Intelligens

- intresse

- Internationell

- Beskrivning

- Invest

- Investeringar

- investerare

- IT

- DESS

- Nyckel

- Labs

- liggande

- Large

- Efternamn

- Förra året

- lanserades

- ledare

- ledande

- inlärning

- Led

- utlåning

- tycka om

- rader

- läser in

- lån

- lokal

- UTSEENDE

- förlust

- Maskinen

- maskininlärning

- ledning

- hantera

- Mars

- marknad

- max-bredd

- Fusioner och förvärv

- miljon

- ML

- Monetär

- intäktsgenerering

- Månad

- mer

- flytta

- ömsesidigt

- fonder

- Nya

- anmärkningsvärd

- antal

- of

- on

- nätet

- öppet

- möjligheter

- Övriga

- Tillsyn

- Oxyzo

- Fred

- Parallell

- särskilt

- partner

- Tidigare

- Betala

- betalningar

- perioden

- personlig

- Privatekonomi

- personlig

- piloter

- plattform

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- spelare

- Strategier

- praktiken

- Förutsägelser

- Förutbetalda

- Skriva ut

- Innan

- process

- Produkter

- lönsam

- skydda

- leverantör

- leverantörer

- dra tillbaka

- inköp

- bedriva

- Tryck

- insamlat

- rates

- razorpay

- RBI

- nå

- återvinning

- reglering

- regulatorer

- regelverk

- förblir

- förblev

- resterna

- rapport

- Krav

- Reserv

- reservbank

- Reserve Bank of India

- detaljhandeln

- avkastning

- stigande

- rund

- omgångar

- regler

- säger

- Andra

- sektor

- säkra

- Säkrad

- segmentet

- segment

- Serier

- Serie A

- Serie C

- Tjänster

- in

- flera

- skall

- signifikant

- mindre

- smarta

- Mjukvara

- Mjukvarulösning

- lösning

- Lösningar

- några

- Källa

- suveränitet

- specialist

- start

- startfinansiering

- Startups

- Ange

- Aktier

- stark

- sådana

- tank

- skatt

- källskatt

- tekniskt aktiverat

- Teknologi

- den där

- Smakämnen

- Indiens reservbank

- Staten

- deras

- tankesmedja

- Genom

- till

- spår

- Handel

- handelsvolym

- handelsvolymer

- Trend

- Trender

- Ytterst

- användare

- VC

- våga

- riskkapital

- volym

- volymer

- Rikedom

- förmögenhetsförvaltning

- rikedom

- VÄL

- som

- kommer

- med

- bevittnat

- arbetssätt

- fungerar

- år

- zephyrnet