Domen är inne - det gamla sättet att göra affärer är över. Häng med oss kl Inman Connect New York 23-25 januari, då vi tillsammans ska övervinna dagens marknadsutmaningar och förbereda oss för morgondagens möjligheter. Trotsa marknaden och satsa stort på din framtid.

Lägre bolåneräntor borde öka bostadsförsäljningen och ge fler husägare ett incitament att refinansiera 2024, men det kan ta år för bostadsförsäljning och bostadslån att återhämta sig till nivåer som sågs före pandemin, sa Fannie Mae-ekonomer på torsdagen.

I deras senaste prognosenFannie Mae-ekonomer är betydligt mer optimistiska än de var för en månad sedan att bolåneräntorna har ytterligare utrymme att sjunka, och räknar med att 30-åriga bolån med fast ränta kommer att vara tillgängliga för mindre än 6 procent i slutet av året.

Lägre bolåneräntor kan övertyga fler husägare att släppa ut sina hem på marknaden och öka försäljningen av nya och befintliga bostäder med 4 procent i år och ytterligare 13 procent 2025, förutspår Fannie Mae. Refinansieringsvolymen för bolån kan nästan fördubblas till 490 miljarder dollar, vilket ger lättnad till kämpande bolånelångivare.

Doug Duncan

"Inflationens nedgång och den resulterande Feds pivot för att signalera framtida räntesänkningar får oss att tro att bostadsförsäljningar och bostadslån sannolikt nådde sin botten under andra halvan av 2023 och att en gradvis förbättring nu är på gång," sa Fannie Mae chefsekonom Doug Duncan i a meddelandet. "Vi förväntar oss att bolåneräntorna kommer att sjunka under 6 procent i slutet av 2024 och att husbyggare fortsätter att lägga till nytt utbud, vilket båda borde underlätta överkomligheten."

Fannie Mae prognosmakare har också backat från tidigare samtal om att USA sannolikt kommer att uppleva en lågkonjunktur i år. Dock i kommentar Tillsammans med sin senaste prognos sa Fannie Mae-ekonomer att de fortfarande förväntar sig en tillväxt under trend och att ekonomin "fortsätter med en högre risk än normalt för en recession 2024."

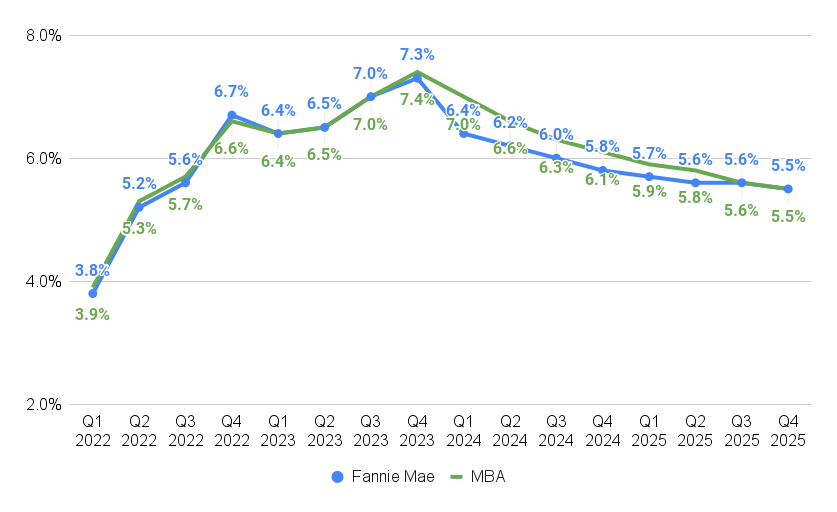

Mer utrymme för bolåneräntorna att sjunka

Källa: Fannie Mae (Januari 2024) och Hypoteksbankers förening (december 2023) prognoser.

Förra månaden Fannie Mae ekonomer förutspådde 30-åriga bolån med fast ränta skulle fortfarande vara i genomsnitt 6.5 procent under fjärde kvartalet 2024 och 6.1 procent under fjärde kvartalet 4.

Med Feds politiker signalering i december att de förväntar sig att minska de kortsiktiga federala fonderna tre gånger i år, har bolåneräntorna redan sjunkit nästan till där Fannie Mae tidigare trodde att de skulle vara i slutet av året.

Det förklarar delvis varför Fannie Maes senaste prognos nu förutspår att bolåneräntorna kommer att falla till i genomsnitt 5.8 procent under årets sista tre månader och till 5.5 procent under fjärde kvartalet 4. Det gör att Fannie Mae är i linje med en prognos den 2025 december av Mortgage Bankers Association, som inte har publicerat sin januariprognos.

"Efter Feds "pivot" i december, en förväntan om en mer duvlig politik och den senaste nedgången i räntorna, har vår bolåneränteprognos reviderats betydligt lägre den här månaden, sa Fannie Mae-ekonomer på torsdagen.

Terminsmarknader spåras av CME FedWatch-verktyg visa investerare satsar på att Fed kommer att skära ned de kortsiktiga federala fonderna fem eller sex gånger 2024, vilket skulle sänka de korta räntorna med 1.25 till 1.5 procentenheter.

"Medan vi tror att finansmarknaderna kan ha kommit före sig själva när det gäller omfattningen av Federal Reserves räntesänkningar i år (vi förutspår för närvarande 100 punkter för sänkningar 2024), är utsikterna för både korta räntor och bolåneräntor nu avgjort lägre än vad vi tidigare hade förutspått, sa Fannie Mae-ekonomer.

Bostadsförsäljningen ses nå botten 2023

Källa: Fannie Mae Bostadsprognos, Januari 2024.

Fannie Mae förväntar sig att lägre bolåneräntor kommer att öka försäljningen av nya bostäder med nästan 8 procent 2024, till 726,000 3.1, och försäljningen av befintliga bostäder med 4.238 procent, till 1.2 miljoner. Förra månaden beräknade Fannie Mae-ekonomer att försäljningen av nya bostäder skulle minska med 2024 procent 673,000, till 1 4.119, och att försäljningen av befintliga bostäder skulle växa med mindre än XNUMX procent, till XNUMX miljoner.

"Befintliga bostadsförsäljningar kom i stort sett som förväntat i november," sa Fannie Mae ekonomer. "Vår prognosrevidering drevs till stor del av den lägre prognostiserade räntemiljön och borttagandet av vår recession."

Men även den mer optimistiska prognosen skulle representera "en jämförelsevis långsam takt i befintliga bostadsförsäljningar, eftersom överkomlighet och brist på utbud förblir utmaningar för marknaden", sa Fannie Mae-ekonomer.

Med cirka 90 procent av utestående bolån som stöds av Fannie Mae som har räntor under 6 procent, kommer lägre räntor att hjälpa vissa, men inte alla, husägare känner sig mindre låsta till den låga räntan på deras befintliga bolån.

"Även vid mindre än 6 procent tror vi att priserna fortfarande kommer att ha en betydande väg att gå för att på ett meningsfullt sätt minska "inlåsningseffekten" som upplevs av husägare som refinansierade eller köpte under pandemin," sa Duncan.

Den goda nyheten är att Fannie Mae-ekonomer förväntar sig att takten i bostadsförsäljningen kommer att ge årliga vinster varje kvartal i år och nästa år, eftersom bolåneräntorna sjunker och prisuppgången svalnar.

"Men en fullständig återhämtning till försäljningstakten före pandemin förväntas ta år, eftersom bostäder överkomliga priser fortfarande är extremt tunn med historiska standarder i förhållande till hushållens inkomster," sa Fannie Mae prognosmakare.

Den årliga ökningen av bostadspriserna förväntas svalna

Källa: Fannie Mae Bostadsprognos, Januari 2024.

Efter att ha fallit till 2.6 procent under andra kvartalet 2 visade bostadspriserna överraskande styrka under andra halvåret. Den årliga uppgången i bostadspriserna steg till 2023 procent under årets sista tre månader, då bolåneräntorna backade från 7.1 års toppnivåer.

Fannie Mae-ekonomer förväntar sig att lägre bolåneräntor kommer att fortsätta att stärka bostadspriserna, men att den årliga ökningen av bostadspriserna kommer att börja svalna under andra kvartalet 2 och sjunka till 2024 procent i slutet av året. Vid fjärde kvartalet 3.2 förutspår Fannie Mae att den årliga ökningen av bostadspriserna i princip kommer att vara oförändrad, på 4 procent.

"Medan moderering av bolåneräntorna framöver kommer att hjälpa till att stödja bostadspriserna, kommer överkomligheten fortfarande att förbli historiskt utmanande," sa Fannie Mae-ekonomer. "I kombination med en svalkande arbetsmarknad ser vi möjligheten för bostadsköpare att fortsätta pressa priserna uppåt som mer begränsad."

Med hyrorna som förväntas svalna eller sjunka på vissa marknader kan hyra se mer attraktivt ut för vissa blivande bostadsköpare.

"Vi tror att en långsammare eller till och med sjunkande flerfamiljshyror i stora delar av landet också kommer att göra hyresväxlingen jämfört med köpkalkylen jämförelsevis gynnsammare för att hyra flerfamiljshus, vilket minskar trycket uppåt på småhuspriserna," sa Fannie Mae-ekonomer.

Volymen köpbolån och refi förväntas växa

Källa: Fannie Mae Bostadsprognos, Januari 2024.

"Med en förväntning om stigande bostadsförsäljning, dämpande bolåneräntor, en nedåtgående drift i kontantandelen av bostadsförsäljningar och fortsatt positiv bostadspristillväxt, förutspår vi volymen för småhuslån i dollar att växa avsevärt under 2024, om än från en deprimerad startnivå, sa Fannie Mae ekonomer.

Fannie Mae förutspår att refinansieringsvolymen kommer att växa med 99 procent 2024 till 490 miljarder dollar och med ytterligare 53 procent 2025 till 752 miljarder dollar.

Även om den affärsnivån bleknar i jämförelse med långivare på 2.67 biljoner dollar som refinansierades 2021 när räntorna fortfarande var nära historiska låga nivåer, kan det ge ett välbehövligt uppsving för långivare som såg refinansieringsvolymen minska till bara 246 miljarder dollar förra året.

Ursprunget av köplån förväntas nu växa med 19 procent 2024, till 1.487 14 biljoner dollar, följt av 2025 procents tillväxt 1.689, till XNUMX XNUMX biljoner dollar.

Fannie Maes prognoser är sammanställda av Economic and Strategic Research (ESR) Group, ett team av åtta ekonomer och ekonomiska analytiker. Förutom Duncan är medlemmar i ESR-gruppen Fannie Mae vice chefekonom Mark Palim; ekonomicheferna Eric Brescia och Nick Embrey; och ekonomiska analytiker Nathaniel Drake, Richard Goyette, Daniel Schoshinski och Ryan Gavin.

Skaffa Inman's Nyhetsbrev om hypotekslån levereras direkt till din inkorg. En veckovis sammanfattning av alla de största nyheterna i världen av bolån och stängningar levereras varje onsdag. Klicka här för att prenumerera.

Skicka e-post till Matt Carter

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.inman.com/2024/01/18/falling-mortgage-rates-should-boost-home-sales-fannie-mae/

- : har

- :är

- :inte

- :var

- $UPP

- 000

- 1

- 100

- 12

- 13

- 14

- 15%

- 150

- 19

- 2021

- 2023

- 2024

- 2025

- 25

- 53

- 67

- 7

- 8

- 90

- a

- förmåga

- Om oss

- lägga till

- Dessutom

- Annat

- sedan

- framåt

- Stöd

- Alla

- nästan

- redan

- också

- an

- analytiker

- och

- årsringar

- Annan

- förutser

- förväntan

- appreciering

- ÄR

- AS

- Förening

- At

- attraktiv

- tillgänglig

- genomsnitt

- medelvärdes

- dragen tillbaka

- bankirer

- grund

- BE

- varit

- innan

- börja

- tro

- nedan

- Bet

- Betting

- Stor

- störst

- Miljarder

- lyft

- båda

- Botten

- köpt

- föra

- företag

- men

- Köp

- by

- Ring

- Samtal

- kom

- Kontanter

- utmaningar

- utmanande

- chef

- COM

- komma

- jämförelsevis

- jämförelse

- Kontakta

- erövra

- fortsätta

- fortsatte

- övertyga

- kyla

- kunde

- land

- För närvarande

- Klipp

- nedskärningar

- Daniel

- december

- December

- Nedgång

- sjunkande

- trotsa

- levereras

- biträdande

- Doppa

- gör

- Dollar

- dubbla

- Doug

- duvaktig

- ner

- nedåt

- anka

- driven

- Drop

- duncan

- under

- Ekonomisk

- Ekonomi

- Ekonom

- ekonomer

- ekonomi

- åtta

- änden

- Miljö

- eric

- väsentligen

- Eter (ETH)

- Även

- Varje

- befintliga

- förvänta

- förväntan

- förväntat

- förväntar

- erfarenhet

- erfaren

- Förklarar

- utsträckning

- extremt

- Höst

- Fallande

- gynnsam

- Fed

- Federal

- Federal Reserve

- känna

- slutlig

- finansiella

- fem

- platta

- följt

- För

- Prognos

- prognosmakare

- prognoser

- Framåt

- Fjärde

- från

- full

- fonder

- framtida

- resultat

- Ge

- Go

- kommer

- god

- gradvis

- Grupp

- Väx

- Tillväxt

- hade

- Hälften

- Har

- har

- hjälpa

- här.

- highs

- historiska

- historisk

- historiskt

- slå

- Hem

- Bostäder

- hushållet

- bostäder

- Men

- html

- HTTPS

- förbättring

- in

- Incitament

- intresse

- RÄNTA

- Räntor

- För Investerare

- IT

- DESS

- jan

- Januari

- delta

- Följ med oss

- jpg

- bara

- Ha kvar

- arbetskraft

- arbetsmarknad

- Brist

- till stor del

- Efternamn

- Förra året

- senaste

- leda

- långivare

- utlåning

- mindre

- Nivå

- nivåer

- sannolikt

- Begränsad

- linje

- lån

- låst

- se

- Låg

- lägre

- lows

- göra

- chefer

- markera

- marknad

- Marknader

- matt

- max-bredd

- Maj..

- MBA

- Medlemmar

- miljon

- Månad

- månader

- mer

- Inteckning

- hypotekslån

- mycket

- välbehövlig

- Nära

- nästan

- Nya

- nyheter

- Nästa

- nick

- November

- nu

- of

- Gamla

- on

- möjligheter

- Optimistiska

- or

- beställa

- ursprungs

- ursprung

- vår

- ut

- utsikterna

- utestående

- över

- Fred

- pandemi

- procent

- procentuell

- pivot

- plato

- Platon Data Intelligence

- PlatonData

- poäng

- policy

- beslutsfattare

- positiv

- Inlägg

- Förbered

- tryck

- föregående

- tidigare

- pris

- Priser

- projicerade

- ge

- tillhandahålla

- publicerade

- Tryckande

- sätta

- Puts

- Q2

- Kvartal

- Betygsätta

- rates

- senaste

- lågkonjunktur

- Recover

- återvinning

- minska

- reducerande

- Refi

- om

- relativ

- lindring

- förblir

- resterna

- avlägsnande

- Hyra

- representerar

- forskning

- Reserv

- resulterande

- Richard

- höger

- stigande

- Risk

- Rum

- roundup

- Ryan

- s

- Nämnda

- försäljning

- såg

- Andra

- se

- sett

- Dela

- skifta

- kortsiktigt

- skall

- show

- visade

- signifikant

- signifikant

- SEX

- saktar

- trög

- några

- standarder

- Starta

- Fortfarande

- Strategisk

- hållfasthet

- Kämpar

- prenumerera

- leverera

- stödja

- ökade

- förvånande

- Ta

- grupp

- än

- den där

- Smakämnen

- Fed

- världen

- deras

- sig själva

- de

- tror

- detta

- i år

- trodde

- tre

- torsdag

- gånger

- till

- dagens

- tillsammans

- Biljon

- oss

- På gång

- enheter

- uppåt

- us

- Slutsats

- volym

- vs

- var

- Sätt..

- we

- Onsdag

- vecka

- były

- Vad

- när

- som

- VEM

- varför

- kommer

- med

- världen

- skulle

- år

- år

- Din

- zephyrnet