I den här analysen kommer vi att fördjupa oss i kontrasterna mellan traditionell och digital bankverksamhet, och lyfta fram användarupplevelser, tillväxtmönster och de innovationer som skiljer digitala banker åt. Dessutom kommer vi att undersöka om framväxten av digitala banker verkligen utgör ett betydande hot mot livslängden för traditionella bankinstitutioner.

Vad är digitala banker?

Inom det stora finansområdet har digitala banker dykt upp som en modern lösning på traditionella bankers begränsningar. Dessa banker fungerar enbart online eller via mobilappar och saknar de fysiska kontor som många är vana vid. Istället utnyttjar de teknikens kraft för att erbjuda en rad finansiella tjänster, från vanliga löpande konton till invecklade finansiella verktyg, allt till användarnas fingertoppar. Exempel på framstående digitala banker i Storbritannien inkluderar Monzo, Starling Bank, Revolut och Chase. Dessa banker har snabbt blivit populära och erbjuder konkurrenskraftiga alternativ till sina traditionella motsvarigheter. De primära skillnaderna mellan digitala och traditionella banker ligger inte bara i deras fysiska närvaro (eller brist på sådan) utan också i deras operativa tillvägagångssätt:

- Kostnadseffektivitet: Utan omkostnaderna för att underhålla fysiska filialer och ett stort antal anställda överför digitala banker ofta besparingarna till kunderna genom lägre avgifter och bättre räntor.

- Hastighet och tillgänglighet: De digitala bankernas onlinekaraktär möjliggör åtkomst dygnet runt, uppdateringar i realtid och snabbare transaktionsprocesser.

- Innovativa funktioner: Många digitala banker leder inom innovation och erbjuder verktyg för budgetering, besparingar och till och med investeringar, ofta integrerade direkt i sina plattformar.

- Regelverk: Både digitala och traditionella banker är föremål för finansiella regleringar, men digitala banker står inför unika utmaningar. Till exempel har Financial Conduct Authority (FCA) i Storbritannien skräddarsytt specifika regler för digitala banker, med fokus på aspekter som cybersäkerhet, dataskydd och transaktionshantering online. Dessa regler är ofta strängare eller annorlunda till sin natur jämfört med de för traditionella banker, vilket återspeglar de unika riskerna och operativa modellerna för digital bankverksamhet.

Det är dock viktigt att notera att hjärtat av bankverksamhet – förvaring av medel, underlättande av transaktioner och tillhandahållande av finansiella tjänster – förblir konsekvent över både digitala och traditionella plattformar.

Digitala bankers popularitet och tillväxt

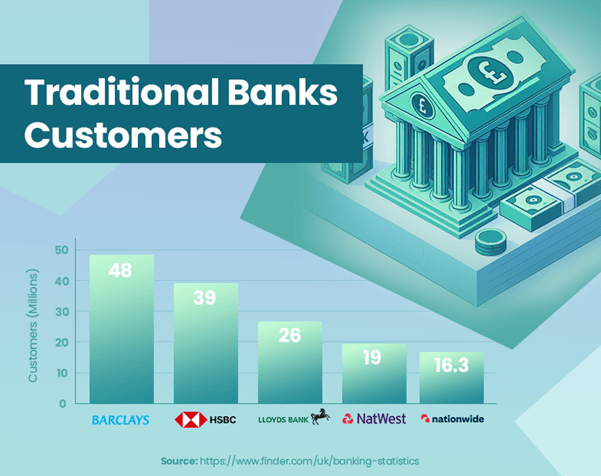

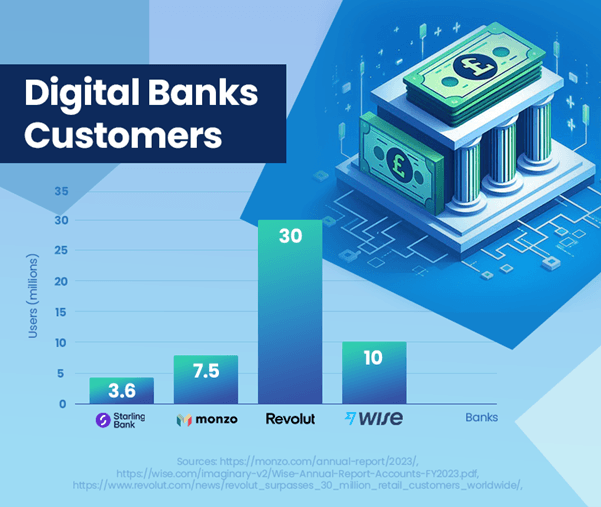

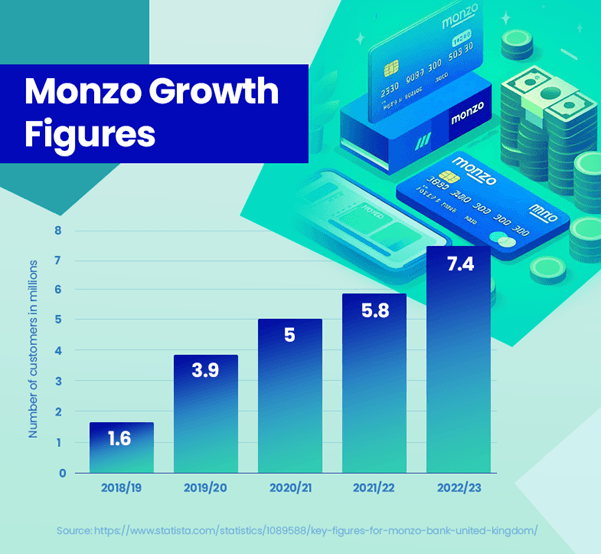

Ökningen av digitala banker i Storbritannien betyder en anmärkningsvärd förändring i konsumenternas bankpreferenser. Dessa banker har visat en imponerande tillväxt i antal användare och marknadsnärvaro. Monzo har rapporterat 7.5 miljoner användare[1], och Starling Banks brittiska användarbas nådde 3.6 miljoner[2], som visar upp deras ökande popularitet. Däremot har HSBC, en stor traditionell bank, 39 miljoner kunder[3], som belyser skalskillnaden mellan etablerade och framväxande bankmodeller.

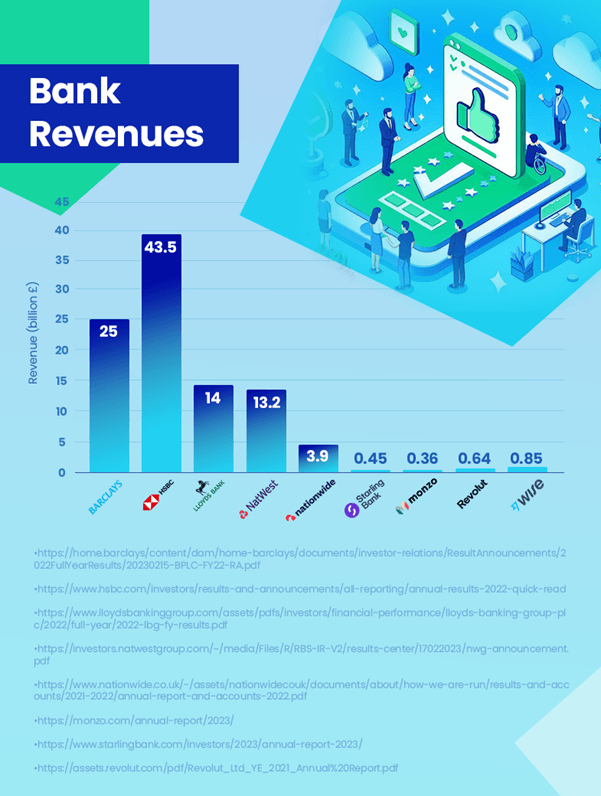

När det gäller intäkter leder traditionella banker fortfarande med en betydande marginal. HSBC, till exempel, registrerade en intäkt på 43.5 miljarder pund[4]. Som jämförelse genererade den mest lönsamma digitala banken, Wise, 0.85 miljarder pund[5] i intäkter. Efter följer Revolut med 0.64 miljarder pund[6] och Starling med 0.45 miljarder pund[2]. Det är viktigt att notera att Revoluts siffra är från 2021, och dess intäkter kan vara högre nu. Även om digitala banker växer ligger de fortfarande långt efter traditionella banker när det gäller intäktsgenerering.

Trots den imponerande tillväxtbanan för digitala banker utgör deras nuvarande marknadsandel inte ett betydande hot mot traditionella bankers dominans. En viktig faktor är att många konsumenter kanske inte använder digitala banker som sina primära konton. Det är vanligt att människor har konton hos större traditionella banker samtidigt som de utforskar tjänsterna som erbjuds av digitala banker. Denna dubbla bankverksamhet antyder att effekterna av digitala banker på traditionella institutioner är mer kompletterande än direkt konkurrenskraftiga i detta skede.

Framtiden för digitala banker är dock positiv, med förväntningar om fortsatt användartillväxt och marknadspenetration. Denna trend kan få traditionella banker att ytterligare förnya och anpassa sig, särskilt när det gäller digital användarupplevelse och finansiell teknologi.

Dessa data visar att även om digitala banker gör betydande framsteg, fungerar de för närvarande mer som ett komplement till den traditionella bankmodellen snarare än en direkt ersättning.

Hur jämförs intäkterna för digitala och traditionella banker?

Jämförelsen av intäkter mellan digitala och traditionella banker ger värdefulla insikter i det nuvarande banklandskapet. Traditionella banker, som HSBC, har behållit sin ledning inom generering av intäkter, med HSBC som rapporterade 43.5 miljarder pund 2023. Deras omfattande utbud av tjänster, större kundbas och internationella närvaro bidrar väsentligt till detta.

Digitala banker, samtidigt som de växer snabbt i användarbas, rapporterar fortfarande blygsamma intäkter i jämförelse. Wise, den mest lönsamma digitala banken, rapporterade 0.85 miljarder pund i intäkter, vilket tyder på att digitala banker stadigt tar ut sina marknadsandelar.

De digitala bankernas tillväxtbana fokuserar på användarvänliga plattformar och innovativa tjänster, vilket positionerar dem väl för framtida tillväxt. Deras lägre driftskostnader och tekniska framsteg är nyckelfaktorer i denna tillväxtbana.

Som svar på framväxten av digitala banker utvecklas traditionella banker för att utöka sina digitala erbjudanden. Ett anmärkningsvärt exempel är JPMorgan Chases lansering av Chase i Storbritannien 2021, en digital bank som syftar till att fånga den växande marknaden för digital-first banking-lösningar. Detta initiativ visar hur traditionella banker anpassar sig för att förbli konkurrenskraftiga och möta förändrade konsumentpreferenser i den digitala eran.

Sammantaget, medan traditionella banker för närvarande har en betydande ledning i intäkter, driver digitala bankers växande närvaro och inflytande på marknaden branschomfattande förändringar. Det framtida banklandskapet kan komma att se ett minskande intäktsgap när digitala banker fortsätter att expandera och traditionella banker anpassar sig.

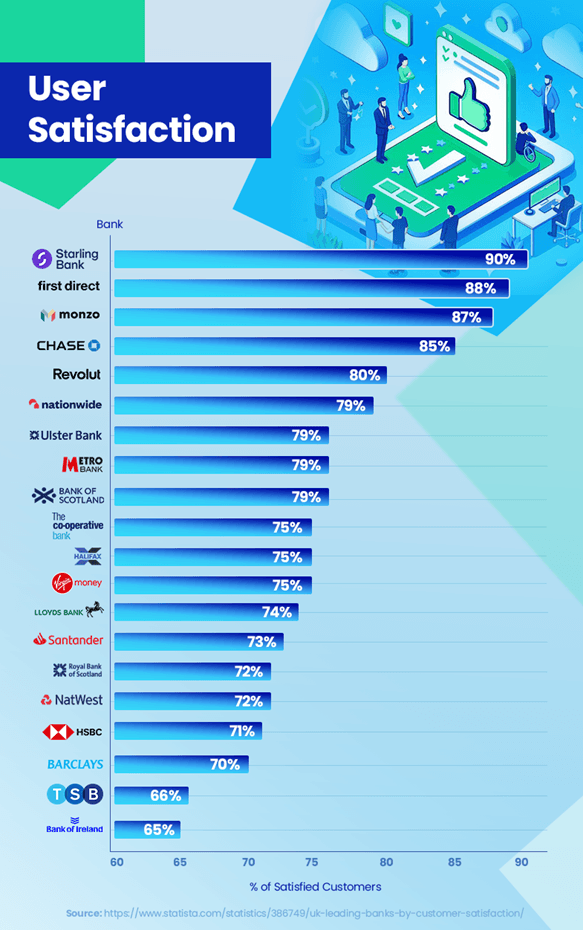

Användarnöjdhet: Digital vs traditionella banker

I bankverksamhetens konkurrensutsatta landskap är kundnöjdhet en nyckelfaktor. De senaste trenderna och data visar intressanta insikter om hur digitala och traditionella banker klarar sig i detta avseende. Digitala banker har fått höga kundnöjdhetsbetyg. Starling Bank leder med en imponerande nöjdhetsgrad på 90 %, tätt följt av Monzo Bank med 87 % och Chase med 85 %[7]. Dessa höga poäng återspeglar deras fokus på användarupplevelse, innovativa funktioner som transaktionsmeddelanden i realtid och personaliserade budgetverktyg som resonerar väl med deras kundbas.

Däremot har traditionella banker ställts inför utmaningar att hålla jämna steg med dessa nöjdhetsnivåer. Till exempel har HSBC och Barclays Bank en nöjdhetsgrad på 71 % respektive 70 %[7]. Även om de har en stark kundbas, har frågor som längre väntetider för kundservice och mindre smidiga svar på tekniska framsteg varit stridspunkter för vissa kunder.

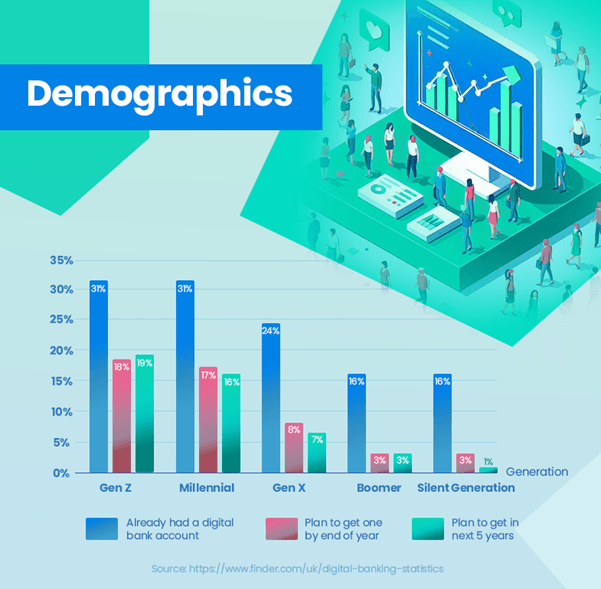

Antagandet av digital bankverksamhet visar en tydlig trend över olika åldersgrupper. En betydande del av de yngre generationerna har redan anammat digitala banker – 31 % av Gen Z och Millennials har redan digitala bankkonton, vilket återspeglar deras preferens för teknikdrivna banklösningar. Detta står i skarp kontrast till äldre generationer, där adoptionsfrekvensen är märkbart lägre – endast 24 % för Gen X, 16 % för Boomers och 13 % för Silent Generation[8]. Dessa data illustrerar tydligt den starkare benägenheten till digital bankverksamhet bland yngre användare, medan äldre generationer fortfarande lutar sig mot traditionella banker.

Traditionella banker är dock inte statiska i detta scenario. Många investerar mycket i digital transformation för att förbättra upplevelsen av internetbanker, i syfte att överbrygga tillfredsställelsegapet.

Förtroende och säkerhet är fortfarande av största vikt inom bankverksamhet. Digitala banker måste kontinuerligt bevisa sin tillförlitlighet och säkerhet, medan traditionella banker måste förnya sig utan att kompromissa med det förtroende de har byggt upp under decennier.

Sammantaget, medan digitala banker för närvarande leder i kundnöjdhet, föreslår de utvecklande ansträngningarna från traditionella banker ett konkurrenskraftigt landskap fokuserat på att förbättra kundupplevelser över hela linjen.

Möjliga förklaringar till högre tillfredsställelse

Digitala banker som uppnår högre kundnöjdhet jämfört med traditionella banker kan tillskrivas flera faktorer. Digitala banker fokuserar intensivt på kundupplevelse. Deras plattformar, ofta drivna av innovativ teknik, är designade för att vara användarvänliga och intuitiva. Detta fokus på kundresan leder till högre nöjdhetsgrader.

Digitala banker är vanligtvis smidigare och snabbare att ta till sig ny teknik. Funktioner som realtidsaviseringar, budgetverktyg och enkel kontohantering direkt på mobilappar tillgodoser behoven hos en digitalt kunnig kundbas.

Personalisering är en annan stark sida av digitala banker. De utnyttjar dataanalys för att förstå kundernas behov och preferenser, vilket gör att de kan skräddarsy sina tjänster mer effektivt. Eftersom de är digitala först kan dessa banker snabbt upprepa och förbättra sina tjänster baserat på feedback från kunder. Denna lyhördhet säkerställer att de ständigt utvecklas för att möta förändrade kunders förväntningar.

Bekvämligheten med att hantera ekonomi var som helst och när som helst är en betydande dragning. Digitala banker eliminerar behovet av fysiska kontorsbesök, i linje med livsstilen för moderna konsumenter som föredrar onlinetransaktioner.

Dessa faktorer bidrar tillsammans till den högre nöjdhetsgraden bland digitala bankkunder. När digitala banker fortsätter att förnya och skräddarsy sina tjänster kommer de sannolikt att behålla eller till och med öka denna tillfredsställelsefördel gentemot traditionella banker.

Vilka funktioner hos digitala banker lockar användare?

Den växande populariteten för digitala banker kan till stor del tillskrivas deras särdrag, som stämmer väl överens med moderna konsumenters behov och preferenser. Det användarvänliga gränssnittet och den sömlösa bankupplevelsen som digitala banker erbjuder, ofta via mobilappar, är ett stort drag, särskilt för teknikkunniga generationer som värdesätter effektivitet och enkelhet i sina transaktioner.

Inbyggda budgetverktyg i plattformar som Monzo och Starling Bank ger användarna möjlighet att spåra utgifter, sätta finansiella mål och hantera sin ekonomi mer effektivt. Detta resonerar särskilt hos yngre användare som är angelägna om att använda teknik för att förbättra sin ekonomiska kunskap och kontroll.

Den enkla registreringsprocessen är en annan höjdpunkt för digitala banker. Användare kan skapa ett konto inom några minuter utan att behöva besöka en filial, vilket är en skarp kontrast till traditionella bankers ofta långa rutiner.

Digitala banker fyller också luckan i områden där traditionella bankkontor har stängts. De erbjuder viktiga banktjänster, vilket säkerställer att människor i dessa områden inte lämnas ekonomiskt underbetjänade.

Banker som Starling möjliggör enkla internationella betalningar och valutaväxlingar, ofta med lägre avgifter jämfört med traditionella banker. Detta är särskilt fördelaktigt för dem som reser ofta eller deltar i internationella transaktioner.

Innovativa funktioner som möjligheten att blockera speltransaktioner, skapa virtuella kort och erbjuda realtidsmeddelanden för transaktioner ger en nivå av kontroll och anpassning som traditionella banker ofta saknar.

Dessa funktioner gör tillsammans digitala banker mycket tilltalande, särskilt för dem som söker en bankupplevelse som är anpassad till den digitala tidsåldern. Som ett resultat är digitala banker inte bara ett val utan en preferens för ett ökande antal konsumenter.

Slutsats

Banksektorn bevittnar en avgörande förändring med framväxten av digitala banker, som utmanar traditionella bankinstitutioner. Denna utveckling drivs av förändrade konsumentpreferenser, tekniska framsteg och digitala bankers innovativa tillvägagångssätt.

Medan traditionella banker fortsätter att leda när det gäller intäkter och kundbas, vinner digitala banker snabbt mark, särskilt bland yngre generationer som föredrar användarvänlighet, innovation och digital integration i sin bankupplevelse.

Framtiden för bankverksamhet verkar vara en blandning av två världar. Traditionella banker antar alltmer digitala strategier för att förbli konkurrenskraftiga, medan digitala banker strävar efter att utöka sina tjänster och kundernas förtroende. Denna balans antyder en mer kundcentrerad bankmiljö, där val och bekvämlighet är av största vikt.

Båda typerna av banker kommer att behöva fortsätta anpassa sig till konsumenternas behov och tekniska trender. För traditionella banker kan detta innebära ytterligare digital transformation. För digitala banker kan fokus ligga på att utöka sina tjänster och öka säkerheten och pålitligheten.

När konkurrensen hårdnar kommer det sannolikt att stimulera till ytterligare innovation och förbättringar inom hela sektorn, vilket gynnar konsumenterna med bättre tjänster, fler valmöjligheter och förbättrade bankupplevelser.

Sammanfattningsvis genomgår banklandskapet en betydande omvandling. Framväxten av digitala banker markerar en ny era inom finans, en som lovar att omforma hur banktjänster levereras och upplevs av kunder.

Referensprojekt

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- : har

- :är

- :inte

- :var

- $UPP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- förmåga

- tillgång

- tillgänglighet

- Konto

- kontohantering

- konton

- uppnå

- tvärs

- anpassa

- Dessutom

- anta

- Anta

- Antagande

- framsteg

- Fördel

- ålder

- smidig

- syftar

- sikta

- rikta

- Justerat

- inriktnings

- Alla

- tillåter

- tillåta

- tillåter

- redan

- också

- alternativ

- Även

- bland

- an

- analys

- analytics

- och

- Annan

- vilken som helst

- var som helst

- isär

- lockande

- visas

- tillvägagångssätt

- tillvägagångssätt

- appar

- ÄR

- områden

- AS

- aspekter

- At

- attrahera

- myndighet

- Balansera

- Bank

- bankkonton

- Banking

- banksektor

- Banker

- Barclays

- Barclays Bank

- bas

- baserat

- BE

- varit

- bakom

- Där vi får lov att vara utan att konstant prestera,

- fördelaktigt

- gynnar

- Bättre

- mellan

- Miljarder

- Blandning

- Blockera

- ombord

- ståtar

- båda

- Branch

- grenar

- BRO

- budgetering

- byggt

- men

- by

- KAN

- Fångande

- Kort

- tillgodose

- utmaningar

- utmanande

- Förändringar

- byte

- chase

- val

- val

- klart

- stängt

- nära

- kollektivt

- kommer

- Gemensam

- jämföra

- jämfört

- jämförelse

- konkurrens

- konkurrenskraftig

- Komplement

- komplementär

- komprometterande

- slutsats

- Genomför

- övervägande

- konsekvent

- Konsumenten

- konsumenter

- kontinuerligt

- fortsätta

- fortsatte

- kontinuerligt

- Däremot

- kontraster

- bidra

- kontroll

- bekvämlighet

- Kostar

- kunde

- motsvarigheter

- Skapa

- Valuta

- Aktuella

- För närvarande

- kund

- kundbas

- kundens förväntningar

- kundupplevelse

- Kundresa

- Kundnöjdhet

- Kundservice

- Kunder

- anpassning

- Cybersäkerhet

- datum

- Data Analytics

- dataskydd

- årtionden

- levereras

- gräva

- Demografi

- demonstrerar

- utformade

- Skillnaden

- olika

- differentierare

- digital

- digital ålder

- digital bank

- digital bank

- digital Transformation

- digitalt

- rikta

- direkt

- distinkt

- utmärkande

- do

- gör

- Dominans

- dra

- driven

- chaufförer

- drivande

- ivrig

- lätta

- enkel användning

- lätt

- effektivt

- effektivitet

- enkel

- ansträngningar

- eliminera

- omfamnade

- dykt

- uppkomst

- smärgel

- engagera

- förbättra

- förbättrad

- förbättra

- säkerställer

- säkerställa

- Miljö

- Era

- speciellt

- väsentlig

- etablerade

- Eter (ETH)

- Även

- Utvecklingen

- utvecklas

- exempel

- exempel

- Utbyten

- Bygga ut

- expanderande

- förväntningar

- erfarenhet

- erfaren

- Erfarenheter

- utforska

- Utforska

- omfattande

- Ansikte

- inför

- underlättande

- faktorer

- långt

- FCA

- Funktioner

- återkoppling

- avgifter

- Figur

- siffror

- fylla

- finansiering

- Finanser

- finansiella

- Ekonomiskt uppförande

- Finansiellt Conduct Authority

- ekonomiska mål

- Finansiell litteratur

- finansiella tjänster

- finansiell teknik

- ekonomiskt

- fingertoppar

- Fokus

- fokuserade

- fokuserar

- fokusering

- följt

- efter

- För

- Ramverk

- ofta

- från

- från 2021

- fonder

- ytterligare

- framtida

- framtida tillväxt

- vunnits

- få

- Betting

- spalt

- samla

- Gen

- Gen Z

- genereras

- generering

- generationer

- Mål

- Marken

- Gruppens

- Odling

- Tillväxt

- Arbetsmiljö

- sele

- Har

- Hjärta

- kraftigt

- Hög

- högre

- Markera

- belysa

- höjdpunkter

- höggradigt

- Hur ser din drömresa ut

- HSBC

- HTTPS

- illustrerar

- Inverkan

- med Esport

- imponerande

- imponerande tillväxt

- förbättra

- förbättring

- förbättra

- in

- innefattar

- Öka

- ökande

- alltmer

- indikerar

- påverka

- Initiativ

- förnya

- Innovation

- innovationer

- innovativa

- innovativ teknik

- insikter

- exempel

- istället

- institutioner

- integrerade

- integrering

- intensifieras

- intresse

- Räntor

- intressant

- Gränssnitt

- Internationell

- Internationella betalningar

- in

- invecklad

- intuitiv

- investera

- investering

- problem

- IT

- DESS

- resa

- JPMorgan

- bara

- Angelägen

- hålla

- Nyckel

- Brist

- liggande

- Large

- till stor del

- större

- lansera

- leda

- Leads

- vänster

- mindre

- Nivå

- nivåer

- Hävstång

- lie

- Lifestyle

- tycka om

- sannolikt

- begränsningar

- läskunnighet

- längre

- livslängd

- lägre

- bibehålla

- upprätthålla

- större

- göra

- Framställning

- hantera

- ledning

- hantera

- många

- Marginal

- marknad

- marknadsandel

- Maj..

- betyda

- Möt

- kanske

- Millennials

- miljon

- minuter

- Mobil

- mobil-appar

- modell

- modeller

- Modern Konst

- blygsam

- Monzo

- mer

- mest

- Natur

- Behöver

- behov

- Nya

- Ny teknik

- Ingen

- anmärkningsvärd

- i synnerhet

- Notera

- anmälningar

- nu

- antal

- nummer

- of

- erbjudanden

- erbjuds

- erbjuda

- offer~~POS=TRUNC

- Ofta

- äldre

- on

- ONE

- nätet

- Internetbank

- endast

- drift

- operativa

- or

- ut

- rent ut

- över

- Fred

- Yttersta

- särskilt

- passera

- mönster

- betalningar

- genomslag

- Personer

- personlig

- fysisk

- svängbara

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- poäng

- popularitet

- utgör

- positionering

- positiv

- kraft

- föredra

- preferenser

- Närvaron

- primär

- förfaranden

- process

- processer

- lönsam

- framträdande

- lovar

- andel

- skydd

- Bevisa

- ge

- ger

- tillhandahålla

- snabbare

- område

- snabbt

- Betygsätta

- rates

- snarare

- betyg

- kommit fram till

- realtid

- rike

- sfärer

- senaste

- registreras

- reflektera

- reflekterande

- betraktar

- föreskrifter

- tillförlitlighet

- förblir

- ersättning

- rapport

- Rapporterad

- Rapportering

- omforma

- resonans

- resonerar

- respons

- svar

- resultera

- avslöjar

- intäkter

- intäkter

- Revolut

- Rise

- risker

- Säkerhet

- tillfredsställande

- Besparingar

- kunniga

- Skala

- scenario

- poäng

- sömlös

- sektor

- säkerhet

- se

- Seek

- tjänar

- service

- Tjänster

- in

- flera

- Dela

- skifta

- visa upp

- visas

- Visar

- signifikant

- signifikant

- betyder

- enkelhet

- enbart

- lösning

- Lösningar

- några

- specifik

- Spendera

- Personal

- Etapp

- standard

- skarp

- Starling Bank

- bo

- stadigt

- Fortfarande

- strategier

- stränga

- strävar

- stark

- starkare

- ämne

- sådana

- föreslå

- Föreslår

- följer

- skräddarsydd

- teknisk

- Tekniken

- Teknologi

- villkor

- än

- den där

- Smakämnen

- Financial Conduct Authority (FCA)

- Framtiden

- Storbritannien

- deras

- Dem

- Dessa

- de

- detta

- de

- hot

- Genom

- tid

- gånger

- till

- verktyg

- mot

- spår

- traditionell

- traditionell bankverksamhet

- bana

- transaktion

- Transaktioner

- Transformation

- färdas

- Trend

- Trender

- verkligen

- Litar

- trovärdighet

- typer

- typiskt

- Uk

- genomgå

- underserverad

- förstå

- unika

- Uppdateringar

- användning

- Användare

- Användarupplevelse

- användarvänligt

- användare

- med hjälp av

- Värdefulla

- värde

- Omfattande

- Virtuell

- virtuella kort

- Besök

- Besök

- vs

- vänta

- VÄL

- om

- som

- medan

- VEM

- kommer

- KLOK

- med

- inom

- utan

- bevittnar

- Världens

- X

- Yngre

- zephyrnet