Etoset att leva sparsamt och investera klokt blir bara bättre när det tillämpas på en bitcoin-standard.

Vad är FIRE?

Financial Independence, Retire Early (FIRE) är en rörelse fokuserad på extrema besparingar och investeringar med syftet att låta människor gå i pension mycket tidigare än vad konventionella strategier har som mål.

Extrem sparsamhet är kärnan i FIRE. Förespråkarna strävar efter att spara betydande belopp av sin inkomst — långt över 50 % i många fall. Detta uppnås vanligtvis genom ett disciplinerat fokus på att minska utgifterna. Ökad inkomst uppmuntras, men erkänns som mindre kontrollerbar än hänsynslöst att minska utgifterna.

När deras sparmål väl är uppnått lever pensionärerna på små periodiska uttag. De flesta skulle tillämpa "4% regel" eller något liknande för att kunna beräkna deras sparmål och säkra uttagsbelopp. Sparandet investeras vanligtvis nästan helt i aktieindexfonder.

Det finns en enorm mängd information tillgänglig om FIRE som inte är värd att upprepa här. Du kan göra din egen research, kanske börja med en av de mest populära FIRE-bloggarna – Mr. Money Mustasch.

Det goda: ELD och frihet

FIRE-rörelsen har mycket att göra. Dess största styrkor härrör från det lågtidspreferensbeteende det uppmuntrar, ungefär som bitcoin. FIRE-förespråkare är villiga att offra omedelbara utgifter och göra kompromisser om livsstilen för potentialen för ökad framtida avkastning (genom att öka besparingar) som senare kommer att möjliggöra en livsstil av frihet. FIRE:s extrema sparsamhet passar bra med minimalism och det finns en viss överlappning mellan dessa rörelser. En röd tråd är önskan om frihet i dess många former - återigen något som är bekant för många bitcoiners. En minimalistisk livsstil och mentalitet kan ge en psykologisk känsla av frihet långt innan pensionen uppnås. Dina ägodelar slutar äga dig och du kan fokusera på de saker du värdesätter mest, även om du ännu inte har vunnit fullständig kontroll över din tid.

FIRE-gemenskapen är också hänsynslösa när det gäller att minska förvaltningsavgifterna på sina investeringar, och söker nästan alltid efter de billigaste alternativen. De kommer att vara glada att få veta att bitcoin kan lagras praktiskt taget gratis på ett helt självsuverän sätt i all evighet. Även den lägsta kostnaden Vanguard eller BlackRock equities ETF kommer att vara dyrare än att hålla motsvarande dollarvärde i bitcoin.

Det dåliga: Det kanske inte fungerar mycket längre

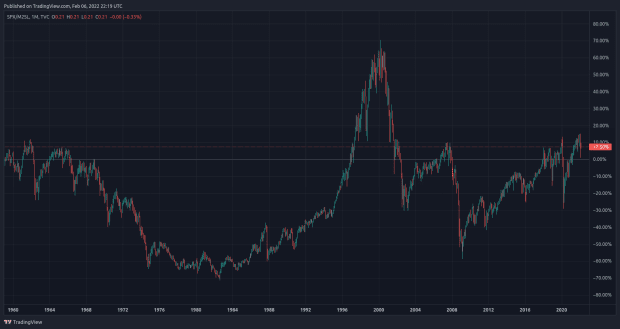

FIRE-förespråkare investerar vanligtvis nästan hela sitt sparande i aktieindexfonder. Detta är potentiellt ett problem om penningskrivaren stängs av av centralbanker, vilket visas av ett diagram över S&P 500 denominerade i USD M2 penningmängd som visar i huvudsak oförändrad prestanda under flera decennier:

FIRE-förespråkarnas beräkningar kan sluta fungera om fiat-valutasystemet misslyckas och hyperbitcoinisering kommer. Som de flesta bitcoiners redan vet, allt har trendat till noll när prissatt i bitcoin, Inbegripet S & P 500.

Det bästa av båda världarna: Bitcoin On FIRE

"Jag tror inte att det finns en enda person med en negativ åsikt om bitcoin som har spenderat 100 timmar på att studera det." – michael saylor

Liksom alla tillgångsägare har FIRE-rörelsen varit en förmånstagare av fiat-standarden. Om det inte är trasigt, fixa det inte...

Men kanske om FIRE-förespråkare gjorde sina 100 timmar kan de hitta en otrolig anpassning mellan bitcoin och deras personliga värderingar, såväl som att de upptäcker investeringsfundamenten som är nästan skottsäkra och gör bitcoin till det idealiska sparmedlet.

Vanlig kritik av bitcoin från FIRE-gemenskapen skiljer sig inte från den som traditionella finanskretsar diskat upp under det senaste decenniet: bitcoin har inget egenvärde, det producerar inga kassaflöden, det är för volatilt. Även om du accepterar dessa argument som deal-breakers för att implementera en FIRE-strategi (jag inte och jag tvivlar på att de flesta kommer att göra det efter sina 100 timmar), så blåses de alla ur vattnet helt enkelt av bitcoins överordnade totalavkastning.

Det sägs ofta vara heligt att sälja bitcoin och jag accepterar i allmänhet att hålla så länge som möjligt och att stödja din livsstil genom produktivt arbete är sannolikt den säkraste strategin för de flesta. Men att gå i pension i förtid och dra ner på dina bitcoininnehav med jämna mellanrum till evighet kommer att vara matematiskt möjligt för många, både tidigare än de kan föreställa sig och före hyperbitcoinisering. Det kräver helt enkelt att bitcoins tillväxttakt överstiger dina uttag och inflation. Som Gregfoss säger: "Det är bara matematik."

Jag uppmuntrar dig att köra dina egna siffror (allas situation är olika och detta är inte ekonomisk rådgivning). Om du behöver hjälp med en mycket grundläggande kalkylarksmall, vänligen kontakta via Twitter.

Bitcoins historiska totalavkastning har varit otrolig. Dess 10-årig sammansatt årlig tillväxttakt (CAGR) är 200 %. Dess ökande mognad kan dock i slutändan resultera i längre cykler med lägre avkastning (rättvist att säga att juryn fortfarande är ute på detta!). Oavsett vilket ger 200 % en katalognummer slingrande rum när du tänker på S&P 500-talet 10 års CAGR är ~13%. När du kör dina siffror skulle det vara klokt att bygga in dina egna buffertar (anta till exempel lägre bitcoinavkastning i framtiden och/eller högre inflation i dina utgifter).

För dem som är modiga och litar på matematik, kommer du att upptäcka att du behöver en betydligt lägre startbalans när den värderas i fiat jämfört med att använda traditionella FIRE-tekniker.

Bitcoins totala avkastningspotential är också det bästa försvaret mot volatilitet när man går i pension på en bitcoin-standard i en fiat-värld. Det kan dock också vara klokt att se till att uttag är regelbundna (till exempel veckovis eller månadsvis) eftersom du naturligtvis inte vill att bulkigare försäljning ska sammanfalla med perioder med ökad nedåtvolatilitet i bitcoinpriset. Psykologiskt kan detta vara en svår process att hantera. Ett disciplinerat och konsekvent förhållningssätt till försäljning – oavsett kortsiktiga prisåtgärder – kan hjälpa till att lindra denna spänning. Det är i huvudsak motsatsen till att köpa bitcoin med hjälp av dollar-kostnadsgenomsnittliga (DCA) strategier (utan hjälp av automatiserade tjänster).

För pensionerade Bitcoiners från Michael Saylor-skolan som håller med om att bitcoin kommer att öka i värde "... för alltid Laura" (min åsikt också), att försena försäljningen så mycket som möjligt kommer sannolikt att prestera bättre över längre tidsramar. Det kommer bara med mer potential för ångest och mänskliga misstag.

Sammanfattningsvis är den typiska FIRE-mallen inte nödvändigtvis trasig, men jag hävdar att det kan finnas ett bättre sätt för den rörelsen. Att helt enkelt ersätta aktieindexfonder med bitcoin (även delvis) har potentialen att avsevärt påskynda deras väg till frihet.

För befintliga Bitcoiners är det alltid värt att köra några grundläggande siffror vid pensionering, även om du aldrig tänker sälja din bitcoin och skulle älska att arbeta för alltid. Åtminstone kan du efteråt känna att du inte är kort bitcoin ... för en dag eller två!

Detta är ett gästinlägg av John Tuld. Åsikter som uttrycks är helt deras egna och återspeglar inte nödvändigtvis de från BTC Inc Bitcoin Magazine.

- 10

- 100

- accelerera

- uppnås

- Handling

- rådgivning

- Alla

- tillåta

- redan

- mängd

- mängder

- årsringar

- Ångest

- tillvägagångssätt

- argument

- tillgång

- Automatiserad

- tillgänglig

- Banker

- Där vi får lov att vara utan att konstant prestera,

- BÄST

- störst

- Bitcoin

- Bitcoin Price

- bitcoin

- BlackRock

- trotsa

- BTC

- BTC Inc.

- SLUTRESULTAT

- Uppköp

- fall

- Kontanter

- Centralbankssystemet

- Gemensam

- samfundet

- jämfört

- Luktämne

- kontroll

- Kärna

- kunde

- Valuta

- dag

- årtionde

- Försvar

- demonstreras

- DID

- olika

- Dollar

- ner

- Tidig

- uppmuntra

- uppmuntrar

- eget kapital

- ETF

- Livssyn

- exempel

- kostnader

- extrem

- verkligt

- avgifter

- Fiat

- Fiat valuta

- finansiering

- finansiella

- natur

- Fast

- Fokus

- fokuserade

- alltid

- former

- Fri

- Frihet

- Fundamentals

- fonder

- framtida

- Målet

- kommer

- god

- Tillväxt

- Gäst

- gäst inlägg

- hjälpa

- här.

- högre

- historisk

- HTTPS

- stor

- humant

- omedelbar

- Inklusive

- Inkomst

- Öka

- ökat

- ökande

- index

- inflation

- informationen

- investera

- investering

- Investeringar

- IT

- LÄRA SIG

- Lifestyle

- Lång

- älskar

- ledning

- matte

- pengar

- mer

- mest

- Mest populär

- rörelse

- nummer

- Yttrande

- Åsikter

- Tillbehör

- beställa

- ägare

- Personer

- prestanda

- kanske

- perioder

- personlig

- Populära

- möjlig

- potentiell

- pris

- Problem

- process

- ge

- ger

- rates

- nå

- reducerande

- reflektera

- regelbunden

- kräver

- forskning

- återgår

- Körning

- rinnande

- S & P 500

- säker

- Nämnda

- försäljning

- Skola

- söker

- sälja

- sälja bitcoin

- känsla

- Tjänster

- Kort

- signifikant

- liknande

- Small

- något

- Spendera

- stammen

- strategier

- Strategi

- överlägsen

- leverera

- Stödjande

- system

- Målet

- tekniker

- Genom

- tid

- traditionell

- traditionell finans

- trending

- Litar

- typiskt

- USD

- värde

- värderas

- vehikel

- utsikt

- Volatilitet

- Vatten

- vecka

- VEM

- tillbakadragande

- utan

- Arbete

- arbetssätt

- världen

- Världens

- värt

- år

- noll-