När det tekniskt drivna ekonomiska landskapet fortsätter att utvecklas i en anmärkningsvärd takt, ligger Singapore fortfarande i framkant av denna omvandling, särskilt inom fintechområdet. År 2024 visar några av de vanligaste fintech-trenderna i Singapore hur stadsstaten fortsätter att befästa sin position som ett nav för innovation och tekniska framsteg inom finanssektorn.

Denna blomstrande scen drivs av stödjande regeringspolitik, en robust teknikkunnig befolkning och ett ökande antal fintech-startups. Med Singapores fintech-marknadsstorlek i termer av transaktionsvärde som förväntas växa från 38.80 miljarder USD 2024 till 63.18 miljarder USD 2029, undersöker vi idag fem av de främsta fintech-trenderna som kommer att forma den singaporska finansbranschen i år.

Från genombrott inom digital bankverksamhet till framsteg inom blockchain-teknik, vi utforskar den banbrytande utvecklingen som inte bara revolutionerar hur finansiella tjänster levereras i Singapore utan också sätter riktmärken för det globala fintechlandskapet.

Så vilka är de främsta fintech-trenderna i Singapore för 2024, och hur banar dessa innovationer vägen för ett mer effektivt, inkluderande och framåtblickande finansiellt ekosystem? De främsta fintech-trenderna i Singapore som formar denna tillväxt inkluderar omedelbara gränsöverskridande transaktioner, generativ AI över finansiella tjänster, framväxande digitala valutaanvändningar, inbyggd finans "as-a-Service" och ökad ESG-rapportering och datakonvergens.

Att ta till sig dessa nya fintech-trender kommer att vara avgörande för att Singapore ska ligga i framkant i denna snabbt växande sektor.

Spridning av gränsöverskridande realtidstransaktioner

Bankernas största konkurrens inom gränsöverskridande betalningar under de kommande fem åren, Källa: Future of Cross-Border Payments: Who Will Be Moving $250 Billion in the Next Five Years?, Citi GPS, sep 2023

År 2023 markerade en anmärkningsvärd övergång till gränsöverskridande betalningspartnerskap över hela Sydostasien, underblåst av ekonomisk expansion, framsteg inom digital infrastruktur och en växande turistindustri. Som en regional föregångare har Singapore varit avgörande för att forma utvecklingen av gränsöverskridande betalningssystem. Traditionella utmaningar förknippade med dessa transaktioner, såsom orimliga kostnader, utdragna handläggningstider, opacitet och säkerhetsproblem åtgärdas systematiskt genom samarbete mellan tillsynsmyndigheter, finansiella institutioner och branschaktörer.

År 2024 är redo att bevittna en betydande förbättring av gränsöverskridande betalningsanslutningar över hela Sydostasien, vilket understryks av antagandet av realtidsbetalningar. Ett lokalt QR-kodbaserat ekosystem för realtidsbetalningar har etablerats i Singapore och inkluderar nu gränsöverskridande QR-betalningssamarbeten med Indonesien och integrationen av Singapores PayNow med Malaysias DuitNow. Dessa initiativ bygger på befintliga kopplingar till Thailands PromptPay och Indiens Unified Payments Interface, samt QR-betalningsförbindelser med Kina och Thailand.

I ett försök att förstärka sin betalningsinfrastruktur utvecklar Monetary Authority of Singapore (MAS) ett interoperabelt SGQR+-system för att öka interoperabiliteten för QR-kodsbetalningar. Ett proof-of-concept för detta schema, som genomfördes i november 2023, undersökte möjligheten att göra det möjligt för singaporianska handlare att acceptera QR-betalningar från olika betalningssystem genom en unik finansiell institution.

GenAI: Förbättra kundservice och bekämpa identitetsbedrägeri

En anställd som använder OCBC GPT. Källa: OCBC

Accelerationen av realtidsbetalningar för med sig en eskalerad risk för bedrägerier, vilket kräver integration av sofistikerade bedrägeritjänster som kan screena och, om det behövs, blockera transaktioner nästan omedelbart. Generativ AI (GenAI) förväntas spela en avgörande roll för att främja kampen mot identitetsbedrägerier, särskilt i samband med det ökande hotet från djupa förfalskningar. Finansiella tjänsters Chief Information Security Officers (CISOs) integrerar därför denna teknik i sina cybersäkerhetsarsenaler.

Stora språkmodeller (LLMs) förväntas stärka utredningsprocesser och förbättra konsekvensen i beslut över datavolymer som tidigare inte var hanterbara av människor. Dessa modeller kommer att vara avgörande för transaktionsgranskningar, skickliga på att extrahera relevant information, känna igen transaktionsmönster och flagga avvikande aktiviteter.

Lokala banker har börjat integrera GenAI i sina verksamheter, med OCBC som erkänner GenAI:s potential att hantera uppgifter som att skriva arbetsbeskrivningar, göra investeringsanalysrapporter, utarbeta svar på kundklagomål, göra översättning av dokument, intern personal ombord på OCBC, och för att anpassa kundupplevelser.

OCBC:s chef för Group Data Office, Donald MacDonald, berättade för Fintech News Singapore att AI fattar över fyra miljoner dagliga beslut för banken inom riskhantering, kundservice och försäljning, där OCBC räknar med att denna siffra ska nå 10 miljoner år 2025. AI levererar personliga rekommendationer och insikter genom mobilbanksappen och skickar 250 miljoner rekommendationer per år för att hjälpa kunder

Framväxten av Stablecoins och CBDCs

Project Guardian, med MAS i spetsen i samarbete med intressenter inom branschen, ligger i spetsen för att visa olika tillgångsklasser som utländsk valuta, obligationer och fonder. Detta initiativ syftar till att låsa upp likviditet, effektivisera operativ effektivitet och utöka tillgången för investerare. MAS samarbetar med globala tillsynsmyndigheter, inklusive Internationella valutafonden (IMF), för att upprätta internationella standarder och ramverk för tillgångstokenisering, och därigenom främja globalt förtroende och samarbete.

År 2024 är MAS inställd på att initiera ett pilotprogram för utgivning av centralbanks digitala valutor i grossistledet (CBDC), vilket överträffar tidigare simuleringar till faktiska tillämpningar i samarbete med lokala banker. Detta initiativ understryker digitala valutors potential för att underlätta inhemska betalningar. Samtidigt har provisoriskt godkännande av stablecoins, i linje med MAS regelverk, belyser potentialen hos välreglerade stablecoins för att bredda tillämpningarna av digitala pengar.

MAS samarbetar med beslutsfattare och finansiella institutioner för att utforska utformningen av en öppen digital infrastruktur som skulle vara värd för tokeniserade finansiella tillgångar och applikationer, kallas Global Layer One (GL1). Detta system kommer att underlätta handel med tokeniserade tillgångar över globala likviditetspooler, samtidigt som de uppfyller relevanta regulatoriska krav och riktlinjer.

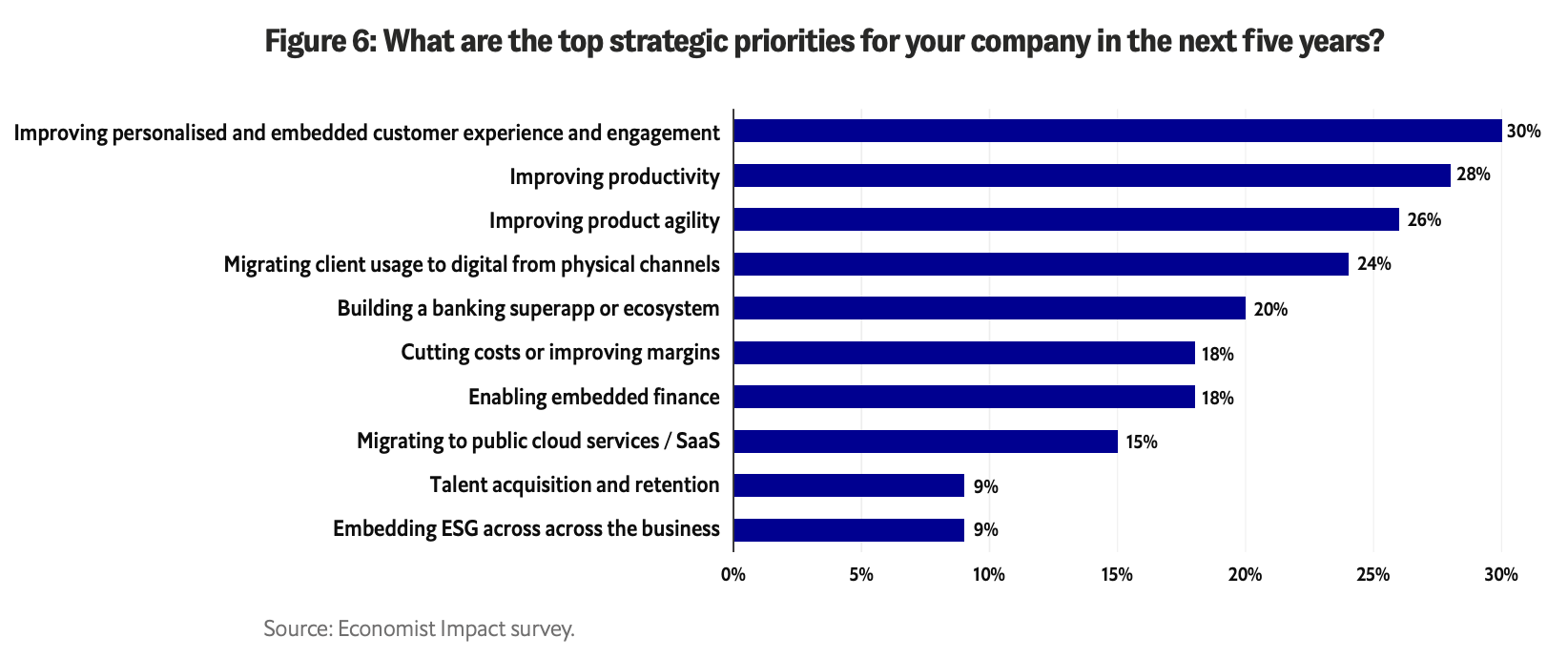

Embedded Financial Services: A Game Changer

Vilka är de högsta strategiska prioriteringarna för ditt företag under de kommande fem åren?, Källa: Byte-sized banking: Kan banker skapa ett sant ekosystem med inbyggd finans?, Economist Impact/Temenos, sep 2023

Embedded Finance (EmFi) revolutionerar sättet som icke-finansiella tjänsteföretag införlivar finansiella tjänster i sina kärnerbjudanden. I år kommer vi sannolikt att se en betydande ökning av tvärsektoriell konvergens, eftersom finansiella komponenter är sömlöst integrerade i kundernas köpupplevelser. Traditionella detaljhandelsbanker kan snart erbjuda mäklartjänster som ett mervärde för kunder med sparkonton. På liknande sätt förväntas finansiella hälsoplattformar utöka sina tjänster till att omfatta investeringsalternativ.

EmFi ger traditionella finansinstitut möjligheter att utforska nya marknader och återuppfinna sina kärnverksamheter genom att samarbeta med tredjepartsplattformar för att erbjuda interoperabla finansiella tjänster. Till exempel Standard Chartered spinoff audax erbjuder Banking-as-a-Service-lösningar att driva inbäddade finansieringslösningar för icke-banker.

Försäkringar och utlåning förväntas dominera EmFis produktspektrum, ofta paketerat tillsammans. Singapore och regionala superapp Grab erbjuder en uppsjö av inbäddade alternativ, från GrabFinance mikrolån till en mängd olika försäkringsprodukter, inklusive för resor, medicinska och personliga olycksfallsskydd - allt från dess enda, enhetliga app.

För försäkringsbolag kan det vara nyckeln till att undvika disintermediation att anta djärva inbäddade försäkringsstrategier. Insurance-as-a-Service kommer sannolikt att integreras i mobilappar och webbplatser, vilket möjliggör köp av försäkring med ett enda klick vid försäljningsstället. Däremot kan förmögenhets- och kapitalförvaltare möta utmaningar på grund av deras långsammare adoption av AI och teknik. För att förbli konkurrenskraftiga måste de snabbt ta till sig tekniska framsteg genom att samarbeta med fintechs.

I Sydostasien, särskilt på tillväxtmarknader där tillgång till traditionella krediter kan vara utmanande, förväntas den vanligaste formen av inbäddad utlåning vara köp nu, betala senare (BNPL).. Dessa system, integrerade i detaljhandelsplattformar, är inställda på att ge en finansiell livlina till en betydande del av befolkningen.

Tar ESG-datarapportering till nästa nivå

Källa: MER

På Singapore Fintech Festival 2023, Ravi Menon, VD för MAS, introducerade nästa fas av Project Greenprint, vilket inkluderar lanseringen av en ny integrerad plattform med namnet "Gprnt" (även uttalas "Greenprint"). Detta initiativ, som stöds av branschjättar som HSBC, KPMG, MUFG och Microsoft, är utformat för att revolutionera det finansiella ekosystemet med avancerade möjligheter för hållbarhetsrapportering och datakrav på nationell nivå.

En nyckelaspekt av Gprnt.ai är dess användarvänliga ESG-rapporteringsverktyg, speciellt anpassat för små och medelstora företag. Detta verktyg förväntas förenkla rapporteringsprocessen, göra den mer tillgänglig och kostnadseffektiv. Det kommer att konsolidera data från olika digitala system, inklusive elmätare och affärsbokföringsprogram. I fall där källdata inte är tillgänglig kommer AI-verktyg att göra det möjligt för användare att ladda upp dokument och extrahera kritisk data. En Microsoft GPT-4-driven chatbot kommer att hjälpa till att överbrygga dataluckor och skapa hållbarhetsberättelser.

Project Greenprint kommer att utvidga sin påverkan utanför Singapore, engagera sig i internationella samarbeten för att samla in data som är väsentliga för klimatriskhantering och stödja övergången till en framtid med nettonoll.

Dessa fem fintech-trender i Singapore för 2024 understryker landets engagemang för att etablera ett mer effektivt, inkluderande och framåtblickande finansiellt ekosystem. Framstegen inom realtidsbetalningar, antagandet av GenAI för att bekämpa bedrägerier, utvecklingen av digitala valutor, integrationen av finansiella tjänster i icke-finansiella sektorer och framstegen i ESG-rapportering framhäver Singapores roll som ledande inom finansiell innovation. riktmärken inte bara lokalt utan även på global nivå.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- : har

- :är

- :inte

- :var

- $ 10 miljoner

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- acceleration

- Acceptera

- tillgång

- tillgänglig

- olycka

- Redovisning

- bokföringsprogram

- konton

- tvärs

- aktiviteter

- faktiska

- lagt till

- adresserad

- skicklig

- Anta

- Antagande

- avancerat

- framsteg

- Vidare

- mot

- framåt

- AI

- Syftet

- inriktnings

- Alla

- nästan

- också

- bland

- an

- och

- förväntad

- app

- tillämpningar

- godkännande

- appar

- ÄR

- AS

- asien

- aspekt

- tillgång

- kapitalförvaltare

- Tillgångar

- bistå

- bistå

- associerad

- At

- Författaren

- myndighet

- undvika

- dragen tillbaka

- Bank

- Banking

- Banker

- Slaget

- BE

- varit

- börja

- börjat

- Där vi får lov att vara utan att konstant prestera,

- riktmärken

- Bortom

- störst

- Miljarder

- blockchain

- Blockchain-teknik

- blockering

- BNPL förlängning

- nål

- stödja

- Obligationer

- lyft

- genombrott

- överbryggande

- Bringar

- mäklar

- SLUTRESULTAT

- bundled

- spirande

- företag

- företag

- men

- by

- KAN

- kapacitet

- kapabel

- lock

- fall

- CBDC: er

- cement

- centrala

- Centralbanken

- centralbankens digitala valutor

- CENTRALBANKENS DIGITALA VALUTA (CBDCS)

- utmaningar

- utmanande

- Chartered

- chatbot

- chef

- Kina

- Citi

- klasser

- klick

- Klimat

- koda

- samarbeta

- samverkan

- samarbeten

- samarbete

- bekämpande

- engagemang

- Företag

- företag

- konkurrens

- konkurrenskraftig

- klagomål

- komponenter

- oro

- genomfördes

- förening

- Anslutningar

- Anslutningar

- konsolidera

- innehåll

- sammanhang

- fortsätter

- Däremot

- Konvergens

- samarbete

- Kärna

- kostnadseffektiv

- Kostar

- kunde

- täckning

- skapa

- kredit

- kritisk

- gränsöverskridande

- gränsöverskridande betalningar

- avgörande

- valutor

- Valuta

- kund

- Kundservice

- Kunder

- allra senaste

- Cybersäkerhet

- dagligen

- datum

- beslut

- djup

- Djupfel

- definiera

- levereras

- levererar

- Designa

- utformade

- utveckla

- Utveckling

- utvecklingen

- digital

- Digital tillgång

- digital bank

- digitala valutor

- digital valuta

- Digitala pengar

- Direktör

- flera

- dokument

- gör

- Inrikes

- dominera

- donald

- driven

- grund

- Ekonomisk

- Ekonom

- ekosystemet

- effektivitet

- effektiv

- ansträngning

- ansträngningar

- inbäddade

- Inbäddad ekonomi

- omfamna

- uppkomst

- smärgel

- tillväxtmarknader

- Anställd

- möjliggöra

- möjliggör

- änden

- engagerande

- förbättring

- förbättra

- ESG

- väsentlig

- etablera

- etablerade

- upprättandet

- utvecklas

- undersöka

- utbyta

- befintliga

- Bygga ut

- expanderar

- expansionen

- förväntat

- Erfarenheter

- utforska

- utforskas

- förlänga

- extrahera

- Ansikte

- underlättar

- underlättande

- genomförbarhet

- FESTIVAL

- finansiering

- finansiella

- ekonomisk hälsa

- finansiell innovation

- finansiell institution

- Finansiella institut

- Finansiell sektor

- finansiella tjänster

- fintech

- Fintech Nyheter

- fintech startups

- FinTech Trender

- fintechs

- fem

- För

- förgrunden

- utländska

- utländsk valuta

- formen

- befästa

- framåt tänkande

- främja

- fyra

- Ramverk

- ramar

- bedrägeri

- från

- fueled

- fond

- fonder

- framtida

- lek

- luckor

- samla

- generativ

- Generativ AI

- jättar

- Välgörenhet

- global skala

- Regeringen

- gps

- ta

- Grupp

- Väx

- Tillväxt

- vårdnadshavare

- riktlinjer

- hantera

- Har

- huvud

- Hälsa

- Hög

- Markera

- höjdpunkter

- värd

- hetaste

- Hur ser din drömresa ut

- HSBC

- HTTPS

- Nav

- Människa

- Identitet

- if

- IMF

- Inverkan

- in

- innefattar

- innefattar

- Inklusive

- Inkludering

- införliva

- ökat

- ökande

- industrin

- informationen

- informationssäkerhet

- Infrastruktur

- initiera

- Initiativ

- initiativ

- Innovation

- innovationer

- insikter

- exempel

- omedelbar

- ögonblickligen

- Institution

- institutioner

- instrumental

- försäkring

- integrera

- integrerade

- Integrera

- integrering

- Gränssnitt

- inre

- Internationell

- Internationella valutafonden

- Internationella valutafonden (IMF)

- Interoperabilitet

- kompatibla

- in

- Undersökningen

- investering

- investerare

- emission

- IT

- DESS

- Jobb

- jpg

- Nyckel

- KPMG

- liggande

- språk

- senare

- lansera

- lager

- lager ett

- ledare

- Språng

- utlåning

- sannolikt

- Likviditet

- likviditetspooler

- lokal

- LOKALA BANKER

- lokalt

- macdonald

- MailChimp

- GÖR

- Framställning

- ledning

- chefer

- hantera

- Verkställande direktör

- markant

- marknad

- Marknader

- MER

- max-bredd

- Maj..

- medicinsk

- möte

- Merchants

- mikro

- Microsoft

- kanske

- miljon

- Mobil

- Mobile banking

- mobil-appar

- modeller

- Monetär

- monetär myndighet

- Monetary Authority of Singapore

- Singapore Monetary Authority (MAS)

- pengar

- Månad

- mer

- mer effektiv

- mest

- rörliga

- MUFG

- Som heter

- berättelser

- nationer

- Behöver

- behövs

- netto-noll

- Nya

- nyheter

- Nästa

- anmärkningsvärd

- November

- nu

- antal

- OCBC

- OCBC Bank

- of

- erbjudanden

- offer~~POS=TRUNC

- Erbjudanden

- Office

- officerare

- Ofta

- on

- gång

- ONE

- endast

- öppet

- operativa

- Verksamhet

- Tillbehör

- över

- Fred

- särskilt

- partnering

- partnerskap

- mönster

- Beläggning

- Betala

- betalning

- Betalningssystem

- betalningar

- Betala nu

- för

- personlig

- personlig

- fas

- Föraren

- svängbara

- plattform

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- spelare

- uppsjö

- Punkt

- försäljningsstället

- redo

- Strategier

- beslutsfattare

- Pools

- befolkning

- del

- pose

- placera

- inlägg

- potentiell

- kraft

- drivs

- förhärskande

- föregående

- tidigare

- process

- processer

- bearbetning

- Produkt

- Produkter

- progression

- projektet

- Snabbbetalning

- uttalad

- föreslår

- ge

- inköp

- inköp

- köpupplevelser

- QR code

- qr betalningar

- snabbt

- RAVI MENON

- nå

- realtid

- realtidsbetalningar

- rike

- känna igen

- rekommendationer

- regionala

- Tillsynsmyndigheter

- regulatorer

- uppfinna

- relevanta

- förblir

- resterna

- anmärkningsvärd

- Rapportering

- Rapport

- Krav

- forskning

- svar

- detaljhandeln

- Omdömen

- revolutionerande

- stigande

- Risk

- riskhanterings

- robusta

- Roll

- Till Salu

- försäljning

- Besparingar

- Skala

- scen

- ordningen

- system

- omfattning

- screening

- sömlöst

- sektor

- Sektorer

- säkerhet

- skicka

- service

- Tjänster

- in

- inställning

- Forma

- formning

- visa

- signifikant

- Liknande

- förenkla

- Singapore

- Singapore Fintech Festival

- Singapores

- Singapore

- enda

- singularis

- Storlek

- SMF

- Mjukvara

- Lösningar

- några

- Alldeles strax

- sofistikerade

- Källa

- sydöst

- Sydostasien

- spetsen

- specifikt

- Spektrum

- Stablecoins

- intressenter

- standard

- Standard Chartered

- standarder

- Startups

- bo

- Strategisk

- strategier

- effektivisera

- sådana

- Super-app

- Stödjande

- stödjande

- uppstår

- överträffar

- Hållbarhet

- system

- System

- tackling

- skräddarsydd

- uppgifter

- teknisk

- Teknologi

- villkor

- Thailand

- Thailands

- den där

- Smakämnen

- deras

- vari

- därför

- Dessa

- de

- tredje part

- detta

- i år

- hot

- Genom

- gånger

- till

- i dag

- tillsammans

- tokenization

- tokeniserade

- tokenisering

- befogenhetsbeskrivas

- verktyg

- verktyg

- topp

- Turism

- mot

- handlas

- traditionell

- transaktion

- Transaktioner

- Transformation

- övergång

- Översättning

- färdas

- Trender

- Biljon

- sann

- Litar

- understreck

- understryker

- enhetlig

- låsa

- på

- användarvänligt

- användare

- användningar

- med hjälp av

- verktyg

- värde

- Förtrupp

- mängd

- olika

- volymer

- Sätt..

- we

- Rikedom

- webbsidor

- VÄL

- väl reglerad

- Vad

- som

- medan

- VEM

- grossist-

- kommer

- med

- inom

- Vittne

- skulle

- skrivning

- år

- år

- Din

- zephyrnet