För elfordonssektorn 2023 var konsumenten avtagande

preferenser för elbilar faller flera lovande startups av

vid sidan av, en nedgång i batterimaterialkostnader och ambitiösa OEM-tillverkare

och leverantörer från Kina som vänder sitt fokus till export av

fordon såväl som komponenter. S&P Global Mobilitys prognos

för 2024 är en försiktig optimism – med en ökning av

överkomliga elbilar, pålitliga ekosystem för fordonsladdning och

lönsam avkastning.

Trots nedgången i konsumenternas sentiment mot elbilar finns det

ändå ett pågående behov av utsläppsminskningar – med EV

regelverk och milstolpar i stort sett intakta och hotande ett år

närmare. Det kan dock minska konsumenternas önskan om befintliga elbilar

öka lönsamma marknader för förbränningsmotorer (ICE) och

äldre biltillverkares portföljer, driver konsolidering och attraktion

private equity-intressen.

Avgörande strategiska beslut angående investeringar i

elektrifieringsutrymmet måste göras inom kort. Flera

OEM-tillverkare är bortom punkten utan återvändo i sin övergång till elbilar, medan

vissa leverantörer kanske ifrågasätter det kloka i att gå "all in" på

Elbilar ganska så snart.

Mycket av beslutet kommer att baseras på att kunna leverera kl

skala överkomliga elbilar på massmarknaden med utökat utbud i verkligheten.

Dessa fordon måste integreras i laddande ekosystem som

är både rikliga och pålitliga. Samtidigt som man säkerställer lönsamhet och

För att bibehålla marginaler syftar dessa ansträngningar till att leverera avkastning

för investerare som ivrigt väntar på avkastning på sitt kapital

investeringar i sektorn för lätta personbilars bidrag till

energiomställningen.

Här är vår prognos för olika sektorer inom

elektrifieringsutrymme:

Global försäljning av elbilar

Trots avtagande konsumentefterfrågan på elfordon, rapporterar

av nedgången av elbilar har kraftigt överdrivits. S&P Global

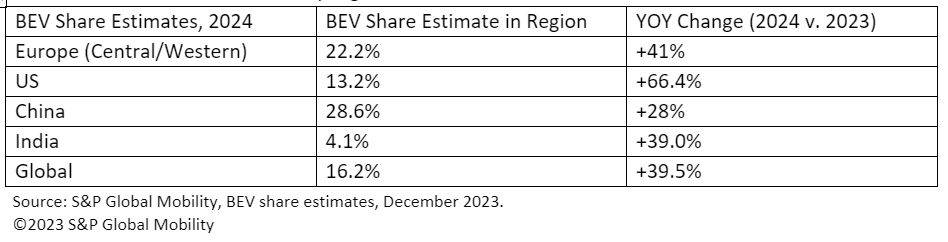

Mobilitys globala försäljningsprognos för 2024 projekterar batterielektrisk

passagerarfordon ska vara på väg att posta 13.3 miljoner enheter

globalt för 2024 – svarar för uppskattningsvis 16.2 % av globalt

försäljning av personbilar. Som referens publicerade 2023 en uppskattning

9.6 miljoner BEV, för 12 % marknadsandel.

Stora marknader förutses dock för större delen av denna volym

mindre marknader kommer också att se blygsamma ökningar. Prognostiserat BEV

andel per region är som följer:

EV-försörjningskedjan

OEM är flyttas mot internt

utveckling av elektrifierade framdrivningskomponenter, Och den

landskap av outsourcade program för komponenter som integrerade

e-Axles är exceptionellt konkurrenskraftiga.

Kinas kontroll över elmotormarknaden och dess

nödvändiga resurser har lett till växande tekniska och politiska

ansträngningar för att diversifiera bort från användning av permanentmagnet (PM). Primär

plattformar, speciellt sekundära e-Axle-applikationer för fyrhjulsdrift

drive, övergår från PM.

Ökade partnerskap mellan OEM-leverantörer signalerar försök att kontrollera

elmotormarknaden mot Kinas dominans.

E-bränslens "frikort" i Europa erbjuder en möjlighet mitt i nedgången

EV-sentiment, vilket föranleder en förändring av fokus till forskning och

utveckling (FoU) och skalning av leveranskedjan.

Dessutom förväntas ökningen i produktionsvolymer

uppmuntra fler partnerskap, allianser och joint ventures. Detta

samarbete tillåter OEM-tillverkare att ha större kontroll över en kritisk

framdrivningsvärdekedja, vilket kan innebära tekniska utmaningar och

potentiella begränsningar i leveranskedjan.

Tesla Cybertruck och termisk effektivitet

Tesla och kinesiska OEM-tillverkare är ledande när det gäller att integrera termisk

komponenter för att skapa effektivare BEV, och denna trend borde

fortsätta globalt. Termisk hantering, med sitt ökande innehåll

per fordon, kan bli ett förnyat fokus för leverantörer bland OEMs

internt skift.

Flera OEM-tillverkare har redan börjat utforska konsolideringen av

kylkretsar och integration av viktiga systemdelkomponenter som t.ex

som pumpar och ventiler. Om Cybertruckens innovativa integrerade

ITM-tekniker (thermal management) implementeras effektivt,

det är troligt att snabba följare kommer att efterlikna dessa framsteg.

Potentiella konsekvenser kan vara ett skifte från lågspänningskomponenter

till 48V-system – påverkar element som vattenpumpar, kyla

fläktar, reservoarkylare och HVAC-fläkten.

Sådan utveckling drar nytta av BEV-plattformens rensida

utvecklingsfriheter för att leverera mer kompakta och effektiva system.

Vi förväntar oss att denna trend kommer att bestå bland Europa och Nordamerika

OEM:er, med många tier 1-leverantörer som fortsätter att utvecklas och leverera

deras uppfattning om den integrerade termiska modulen.

Men medan lanseringen av Tesla Cybertruck kan påverka

kortsiktiga termiska hanteringstekniker, kan det också fråga

frågor om effektiviteten av den kombinerade Octovalve och Super

Fördelningssystem för att möta prestandabehov i olika drift

förhållanden.

Med ett större batteri och mer krävande driftsförhållanden,

det kan finnas tvivel om huruvida en komplex och relativt liten

system som Super Manifold kan på ett adekvat sätt utföra kylning och

uppvärmningsuppgifter. Detta kan få Tesla att ompröva deras

systemstrategi för en enda storlek. En potentiell implikation skulle kunna

vara nödvändigheten av att införliva elektriska värmare för att hantera

utmaningar från kallare driftsförhållanden.

Nystartade elbilar på fastlandet

Vad kommer att bli resultatet för fastlandet

Kinesiska EV-starter och tier 1-celltillverkare på fastlandet

Kina om den inhemska efterfrågan på elbilar inte växer som förväntat? Om ny

importtullar i Europa implementeras, OEM-tillverkare som monterar sina

exportfordon på det kinesiska fastlandet kan få marginalerna utspädda.

Dessutom följer kinesiska företag på fastlandet avtal

med koreanska och marockanska motsvarigheter, förutseende efterlevnad av

bidragsregler. Stränga IRA-kriterier, exklusive batterier med

mindre bidrag från Kina, kan begränsa

berättigande för dessa elbilar för $7,500 XNUMX kredit. Dessutom,

potentiella kryphål, t.ex. montering i frihandel

Avtalskompatibla länder, kommer sannolikt att åtgärdas och

utslagen.

EV-råvarupriser och batterikostnad

Dynamiken

Stagnerande metallpriser under 2024 kommer sannolikt att stärka fordonen

marginaler, men den oväntade nedgången hotar gruvprojekt

livskraft.

Litiumpriserna för batterier sjönk med mer än 60 %, och nickel,

grafit och kobolt föll vardera med cirka 30 % 2023. Stillastående metall

priser under 2024 kommer att bidra till att minska batterikostnaderna, därigenom

förbättra fordonsmarginalerna (eller överkomliga priser om besparingar passeras

till konsumenterna). Men den oväntade minskningen av litium,

kobolt och andra metallpriser för elbilar påverkar gruvdriften

företag, vilket föranleder avbrytande eller försening av nya projekt.

Incitament och regler för laddning av elbilar

Antalet installerade AC- och DC-laddare globalt ökade från

3 miljoner år 2019 till mer än 10 miljoner år 2022. Räkningen kommer

öka till mer än 15 miljoner globalt 2023, och vi förutspår

70 miljoner år 2030. Som laddningstillgänglighet

är fortfarande en nyckelfråga för den utbredda spridningen av elbilar,

regeringar är en av de viktigaste aktörerna att främja orsaken till

underlätta tillgången till den.

För USA, National Electric Vehicle Infrastructure

Standards, eller NEVI Formula Program, anger var federalt

finansierad infrastruktur måste placeras. I Europa är förordningen för

Utbyggnaden av infrastruktur för alternativa bränslen anger minimum

specifika krav som EU:s medlemsländer måste följa

angående antalet och specifikationer för allmänt tillgängliga EV

infrastruktur.

Efterlevnad av dessa och andra sådana bestämmelser globalt kommer

säkerställa tillräcklig utbyggnad av infrastruktur. Dock öppen

frågor kvarstår kring interoperabilitet över nätverk, enkelhet

betalning, insyn i förväntade laddningstider och riklig tillgång

till snabbladdning.

EV-laddning och räckviddsteknik

Wide bandgap (WBG) material som kiselkarbid (SiC) och

galliumnitrid (GaN) förvandlar kraftelektronik, lovande

BEV driver snabbare laddning, utökad räckvidd och lägre kostnader. De

ses som överlägsen halvledarteknik för högspänning

kraftenheter och följaktligen en förmåga att upprätthålla högre kraft

under längre perioder. WBG-tekniken underlättar snabbare byte,

leder till minskade effektförluster och mer kompakta system.

Europas PFA-förbud

EU:s försenade beslut om per- och polyfluoralkyl

substansförbud (PFA) kommer att hindra bilindustrins

utvecklingsplanering, trots pågående alternativtester. De

Europeiska unionens långsamma beslutsprocess och deadline

för förbudet mot PFA-användning och produktion förblir på agendan 2024,

men framstegen har försenats. Otydligheten om förestående

reglering är ohjälpsam för bilindustrin, särskilt inom

villkor för framtida utveckling och certifieringsplanering. Fastän

företag testar redan alternativ, har en definitiv trend

ännu inte dyka upp.

Den långa svansen av ICE

Alla dessa potentiell snubbling

klossar föra oss full cirkel till befintlig förbränning

teknik.

Det "frikort" som ges till sk e-bränslen i Europa

lagstiftning angående ICE-utfasningen utgör en möjlighet

om EV-sentimentet skulle fortsätta att minska. FoU-insatser också

som expansionen av leveranskedjan, kommer att fortsätta att utforska

potentialen för denna möjlighet. Dessa ansträngningar är särskilt

relevant för dem som anser elbilar vara en ofullkomlig lösning för specifika

användningsfall.

Om EV försäljningstillväxten fortsätter att bromsa, flera stora

leverantörer är strategiskt positionerade för att leverera viktiga internt

förbränningskomponenter i en marknadssektor som trots sin nedgång,

förblir potentiellt mycket lönsamma och konsoliderade. År 2024, ytterligare

konsolidering är möjlig, med lämpliga kandidater som ritar

uppmärksamhet från angelägna private equity-investerare som har gott om kapital

att investera.

FÖR MER ELEKTRISKA

FORDONTRENDER

DEMO VÅRT FORDON

TEKNISK INTELLIGENSPLATTFORM

AUTOMOTIVE PLANERING OCH

PROGNOS

Den här artikeln publicerades av S&P Global Mobility och inte av S&P Global Ratings, som är en separat hanterad division av S&P Global.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- : har

- :är

- :inte

- :var

- ][s

- $ 10 miljoner

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- förmåga

- Able

- Om oss

- riklig

- AC

- tillgång

- Redovisning

- tvärs

- aktörer

- Dessutom

- adresserad

- adekvat

- anslutit sig

- framsteg

- påverkar

- prisvärd

- mot

- dagordning

- avtal

- syftar

- Alla

- allianser

- tillåter

- redan

- också

- alternativ

- alternativ

- Även

- ambitiösa

- amerikan

- Mitt i

- bland

- an

- och

- förväntad

- förutse

- tillämpningar

- ÄR

- runt

- Artikeln

- AS

- At

- Försök

- uppmärksamhet

- locka

- fordonsindustrin

- bilindustrin

- tillgänglighet

- tillgänglig

- avvaktan

- bort

- Förbjuda

- baserat

- batterier

- batteri

- BE

- blir

- varit

- Där vi får lov att vara utan att konstant prestera,

- Bortom

- stödja

- lyft

- båda

- breakout

- föra

- men

- by

- KAN

- kandidater

- kapital

- kapitalisera

- fall

- Orsak

- försiktig

- cellen

- certifiering

- kedja

- utmaningar

- laddning

- laddning

- Kina

- kinesisk

- Circle

- klarhet

- rena

- närmare

- samverkan

- kombinerad

- kompakt

- Företag

- konkurrenskraftig

- komplex

- Efterlevnad

- komponenter

- villkor

- Följaktligen

- konsolidering

- begränsningar

- Konsumenten

- konsumenternas känsla

- konsumenter

- innehåll

- fortsätta

- fortsätter

- fortsätter

- bidrag

- bidrag

- kontroll

- Pris

- Kostar

- kunde

- motsvarigheter

- länder

- skapa

- kredit

- kriterier

- kritisk

- cybertruck

- dc

- tidsfrist

- Beslutet

- Beslutsfattande

- beslut

- Nedgång

- sjunkande

- minskade

- slutgiltig

- fördröja

- Försenad

- leverera

- leverera

- Efterfrågan

- krävande

- utplacering

- lust

- Trots

- utveckla

- Utveckling

- utvecklingen

- enheter

- utspädd

- flera

- diversifiera

- division

- gör

- Inrikes

- Dominans

- ritning

- driv

- chaufförer

- drivande

- tappade

- varje

- ivrigt

- lätta

- lätta

- ekosystem

- effektivt

- effektivitet

- effektiv

- ansträngningar

- elektriska

- elektrisk motor

- elbil

- elfordon

- Elektronik

- element

- berättigande

- utslagen

- framträda

- utsläpp

- uppmuntra

- energi

- Motor

- förbättrad

- säkerställa

- säkerställa

- eget kapital

- beräknad

- EU

- Europa

- Giltigt körkort

- europeisk union

- EV

- evs

- exceptionellt

- exklusive

- befintliga

- expansionen

- förvänta

- förväntat

- utforska

- Utforska

- export

- export

- förlängas

- underlättar

- Höst

- fans

- SNABB

- snabbare

- federalt

- hitta

- företag

- Fokus

- följare

- följer

- För

- För investerare

- Prognos

- formeln

- Fri

- friheter

- från

- bränslen

- full

- förbetalt

- ytterligare

- framtida

- ges

- Välgörenhet

- Globalt

- kommer

- Regeringar

- större

- kraftigt

- Väx

- Odling

- Tillväxt

- Har

- hjälpa

- högre

- höggradigt

- hindra

- Men

- html

- HTTPS

- hvac

- IS

- if

- slag

- förestående

- genomföras

- implikationer

- importera

- förbättra

- in

- Incitament

- införliva

- Öka

- Ökar

- ökande

- industrin

- påverka

- Infrastruktur

- innovativa

- integrerade

- Integrera

- integrering

- Intelligens

- intresse

- inre

- Interoperabilitet

- in

- Invest

- Investeringar

- För Investerare

- IRA

- IT

- DESS

- gemensam

- joint ventures

- Angelägen

- Nyckel

- koreanska

- Brist

- liggande

- till stor del

- större

- lansera

- leda

- ledande

- Led

- Legacy

- ljus

- tycka om

- sannolikt

- litium

- Lång

- hotande

- luckor

- förluster

- lägre

- gjord

- Huvudsida

- fastland

- kinesiska fastlandet

- upprätthålla

- större

- hantera

- förvaltade

- ledning

- Tillverkare

- många

- marginaler

- marknad

- marknadsandel

- Marknader

- material

- Maj..

- möte

- medlem

- metall

- kanske

- delmål

- miljon

- minsta

- Gruvdrift

- mindre

- mobilitet

- blygsam

- modul

- mer

- mer effektiv

- mest

- Motor

- måste

- nationell

- Nära

- nödvändighet

- Behöver

- behov

- nät

- nätverk

- Nya

- Nickel

- Nej

- Nord

- antal

- of

- Erbjudanden

- on

- ONE

- pågående

- öppet

- drift

- Möjlighet

- Optimism

- or

- Övriga

- vår

- Resultat

- över

- särskilt

- partnerskap

- passera

- Godkänd

- betalning

- för

- utföra

- prestanda

- perioder

- permanenta

- placeras

- planering

- plattform

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- pm

- Punkt

- politiska

- portföljer

- pose

- utgör

- placerad

- Inlägg

- posted

- potentiell

- potentiellt

- kraft

- preferenser

- presentera

- Priser

- primär

- privat

- Privatkapital

- process

- Produktion

- lönsamhet

- lönsam

- Program

- Program

- Framsteg

- projekt

- lovande

- framdrivning

- publicly

- publicerade

- pumps

- fullfölja

- frågor

- ganska

- R&D

- område

- betyg

- Raw

- verkliga världen

- ompröva

- minska

- minskningar

- referens

- om

- region

- reglering

- föreskrifter

- relativt

- relevanta

- pålitlig

- förblir

- resterna

- förnyas

- Rapport

- Obligatorisk

- Krav

- forskning

- Resurser

- begränsa

- avkastning

- återgår

- regler

- s

- S & P

- S&P Global

- försäljning

- Besparingar

- såg

- Skala

- skalning

- sekundär

- sektor

- Sektorer

- se

- sett

- halvledare

- känsla

- uppsättningar

- inställning

- flera

- Dela

- ark

- skifta

- skall

- Signal

- Kisel

- kiselkarbid

- långsam

- Sakta ner

- saktar

- Small

- mindre

- So

- lösning

- några

- Alldeles strax

- Utrymme

- specifik

- specifikt

- specifikationer

- standarder

- igång

- Startups

- Stater

- Strategisk

- Strategiskt

- Strategi

- stränga

- stöte

- bidrag

- sådana

- tillräcklig

- lämplig

- super

- överlägsen

- leverantörer

- leverera

- leveranskedjan

- ökade

- suspension

- system

- System

- Ta

- tariffer

- Teknisk

- Tekniken

- Teknologi

- termin

- villkor

- Tesla

- Testning

- än

- den där

- Smakämnen

- deras

- Där.

- vari

- termisk

- Dessa

- de

- detta

- de

- fastän?

- hotar

- hela

- djur

- gånger

- till

- mot

- spår

- handla

- omvandla

- övergång

- transitio

- Öppenhet

- Trend

- Vrida

- Oväntat

- fackliga

- enheter

- us

- Användning

- användning

- värde

- ventiler

- olika

- vehikel

- fordon

- Ventures

- livskraft

- volym

- volymer

- var

- Vatten

- we

- VÄL

- om

- som

- medan

- VEM

- utbredd

- kommer

- visdom

- med

- inom

- inom hela sverige

- år

- ännu

- zephyrnet