Slutet av året är en traditionell tid för att minnas. I den andan minns jag att jag skrev min första blogg på AUD swapmarknader från baksidan av en husbil på Oz västkust, efter att ha surfat i Yallingup. Den upplevelsen känns nu som en livstid sedan för mig personligen. Efter att nyligen ha återvänt från en affärsresa till regionen (hur olika affärsresor är från personliga resor – både bra och dåliga 🙂 ) tänkte jag att jag skulle uppdatera lite analys på AUD (och NZD) marknaderna.

Som Amir ibland lyfter fram, med så många bloggar bakom oss, det är nu svårt att komma ihåg varje blogg vi har skrivit om vissa ämnen. Jag blev glad över att konstatera att jag har några AUD bloggar redan under mitt bälte:

När jag läser igenom de gamla bloggarna inser jag varför vi snabbt slutade göra förutsägelser! De fungerar som en bra påminnelse om hur bra marknaderna är på att hitta sina egna lösningar.

Hur stora är swapmarknaderna?

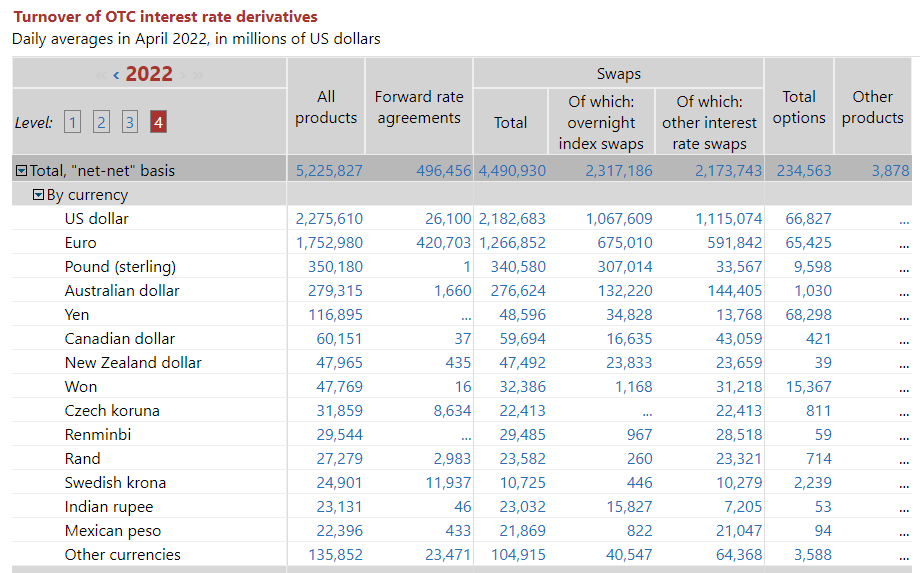

Från BIS-data (vi kan lika gärna använda det medan det är "lägligt"), AUD-marknader är den fjärde mest omsatta valutan bland räntederivat:

Som visar;

- Genomsnittliga dagliga volymer i AUD-räntederivat (OTC) var 279 miljarder USD i april 2022.

- Detta delades ganska jämnt mellan OIS (vs AONIA) och IRS (vs BBSW).

- Det är intressant att se till och med $1.66 miljarder AUD FRA rapporteras i BIS-data. All interbankaktivitet är inne Enkelperiodsbyten för att fixa risk i AUD. Konstig.

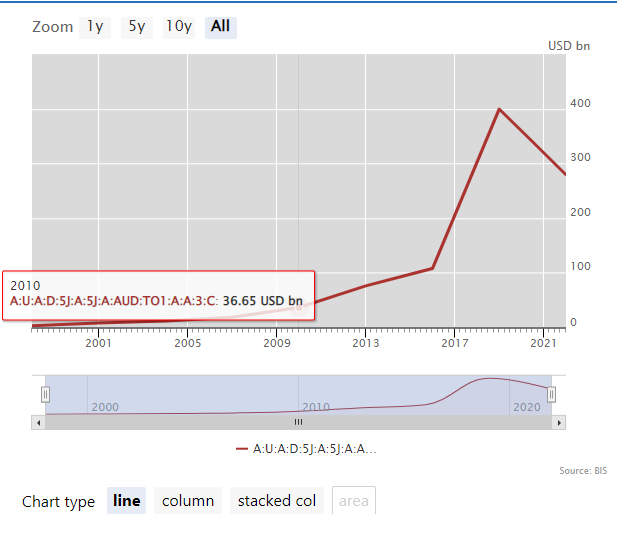

I linje med resten av IRD-marknaden, volymer i AUD har minskat sedan 2019:

När vi tittade på BIS undersökningsdata, noterade vi att övergången till RFR har resulterat i stora minskningar av volymer som rapporterats till BIS (främst som ett resultat av en minskning av FRA-volymer). Men AUD-marknaderna ser inte heller någon varaktig övergång till RFR (visste du att AUD är en av de sex valutorna i ISDA-Clarus RFR-antagningsindikator?) eller byta FRA!

Så vad händer i AUD?

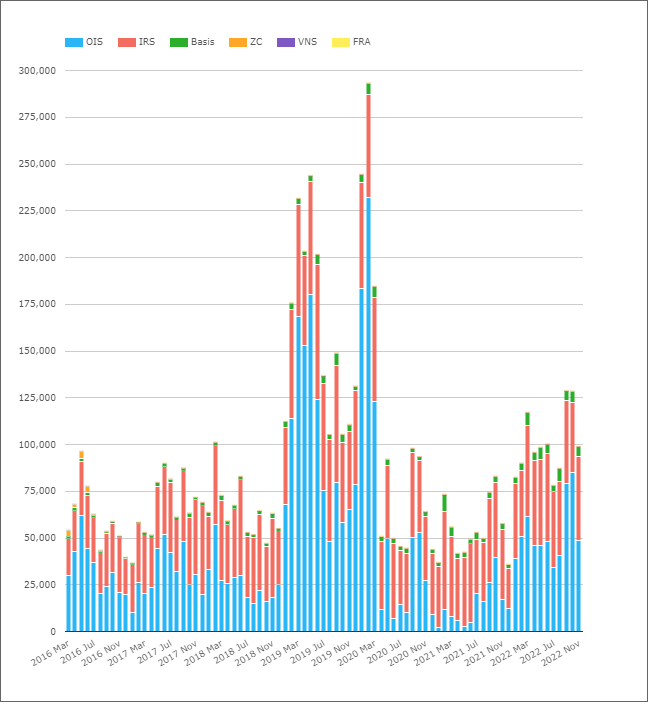

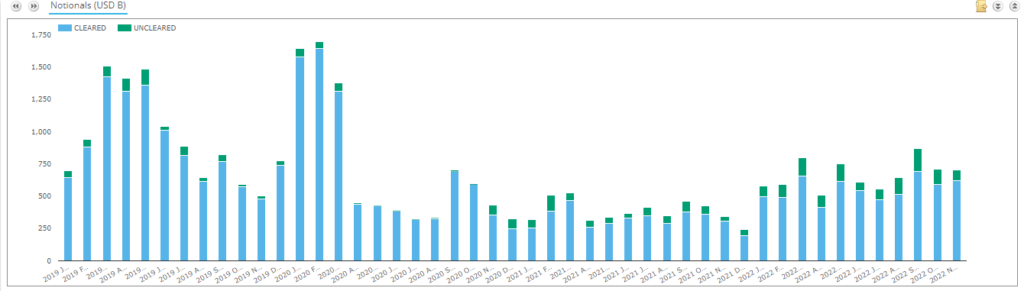

Undersöker godkänd aktivitet i AUD-swappar;

Som visar;

- Genomsnittliga dagliga volymer per månad i teoretiska termer för AUD-clearade räntederivat.

- I april 2022 uppgick ADV:er i clearade AUD-derivat till 96 miljarder dollar.

- Detta är långt under den rapporterade BIS-siffran på 279 miljarder dollar. Kan skillnaden verkligen bero på icke-marknadsinriktade affärer eller finns det en enorm oavslutad marknad där ute i AUD? Ser SDRView-data nedan för ytterligare datapunkter.

- Uppdelningen efter produkttyp visar att OIS vanligtvis ser högre fiktiv volymer varje månad än IRS.

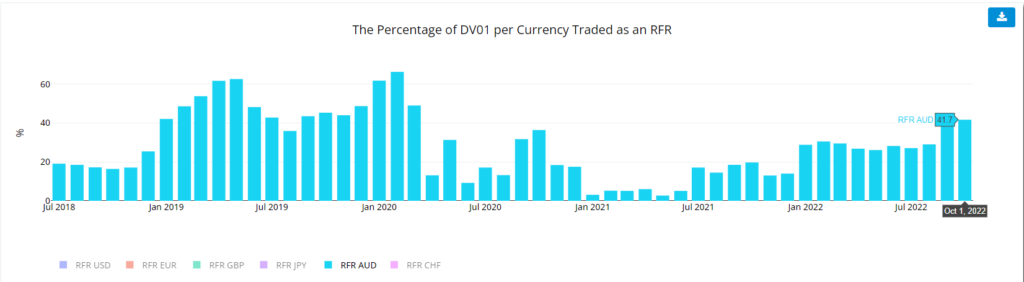

- När det gäller mängden riskhandlas, vår DV01-statistik från RFR-antagningsindikator visa att andelen risk som handlas som OIS är mycket volatil.

- Det är intressant att notera den fortsatta ökningen under 2022 i mängden risk som handlas som OIS på AUD-marknaderna.

Jag slås av hur mycket volymer som blåstes upp från februari 2019 och stannade där hela vägen fram till pandemisk handel av mars 2020. Mönstret upprepas i DV01-termer, så det var inte bara kortslutshandel. Mycket risk gick genom marknaden. Titta på historien om RBAs målkurs, sänkte de räntorna även före pandemin som den australiensiska ekonomin var redan på väg mot lågkonjunktur:

Vår CCPView-data visar att ADV:er motsvarade över 125 miljarder USD i september och oktober 2022 – första gången de har klättrat över 100 miljarder USD sedan mars 2020.

Detta är särskilt intressant eftersom RFR-indikator för AUD visar att mer risker flyttades via OIS AONIA än vad som är typiskt i september 2022. AUD-swapmarknaden har en mycket bisarr marknadsstruktur just nu:

- AUD OIS handel kontra AONIA – snyggt och enkelt, som alla RFR-marknader.

- AUD IRS handel mot BBSW 3 månader ut till 3 år, och byt sedan till 6 månader. Exakt varför har gått förlorat i historiens annaler, men varför vi inte standardiserar är förbryllande.

- AUD XCCY-marknaderna har valt att handla AUD BBSW 3m mot USD SOFR. Ännu ett konstigt beslut om marknadsstruktur. Alla andra marknader med ett OIS-index (t.ex. EURUSD!) har valt att handla RFR vs RFR. Trading Term vs RFR är ett konstigt finansiellt instrument, som blandar terminsränteförväntningar OCH kreditspreadar i en valuta kontra en dagslåneränta i en annan. Konstig.

- Mycket av likviditeten i AUD-swappar kommer från EFPs – utbyte mot fysiska. Dessa kallas "fakturauppslag” på någon annan marknad – ränteswappar vs obligationsterminer.

- Så en AUD-swaphandlare måste hantera dagliga flöden i obligationsterminer, OIS, 3m swappar, 6m swappar OCH säkra BBSW vs SOFR till något.

- Detta tar inte ens hänsyn till "BOB"-swappar – BBSW vs OIS – som traditionellt har kämpat för dragkraft i långslutshandel.

- Det är mycket andra ordningens (och därmed potentiellt idiosynkratisk) risk att hantera som swapphandlare.

- Att handla hela kurvan mot AONIA skulle vara mycket enklare.

Som jag har påpekat för GBP, JPY och CHF marknader, har övergången till RFR reducerat volymerna avsevärt. Det är intressant att fundera var AUD-marknader skulle vara volymmässigt om allt bara handlades mot AONIA! Basswapvolymerna är relativt små, men är all denna handelsaktivitet verkligen direkt? Jag är inte övertygad….!

Tidigare data tyder på att det kan finnas en stor del av AUD-marknaden som fortfarande är oklar. Gäller detta för den del av marknaden vi ser rapporterad till SDR? Err, nej!

Som visar;

- Clearingpriserna har varit så höga som 99.4 % under vissa månader.

- Clearingräntan har sjunkit sedan november 2020.

- Under de senaste två åren har clearingräntan varit mer som 85 %. Detta omfattar ränteswappar, OIS och basisswappar.

- Även med 15% av marknaden "oklarerad" in SDRView-data, det är långt ifrån den bild som målas upp från kombinationen av BIS och Cleared data. Det får oss än en gång att fördärva inkluderingen av så många icke-marknadsinriktade affärer i BIS-data.

Och Kiwimarknaden?

Tiden är besviken kort för att ge Kiwi-marknaden rättvisa här. Vi har redan 1,000 XNUMX ord inne, vilket är ganska mycket uppmärksamhetsgränsen för alla som läser det här! Det räcker med att säga att volymerna (månatliga ADVs visas i diagrammet i U$D-ekvivalenter) är mycket större än jag förväntade mig, och verkar vara på en uppåtgående trend.

OIS-antagande i clearing verkar vara den starkaste historien att berätta för Kiwi-marknaderna.

Sammanfattningsvis

- ADV:er av clearade AUD-räntederivat har fluktuerat mellan ~80 miljarder USD och ~130 miljarder USD varje månad 2022.

- Detta är avsevärt mindre än vad BIS rapporterade (som rapporterade 279 miljarder USD ADV för april 2022).

- De "extra" BIS-volymerna kommer sannolikt att vara icke-marknadsinriktade affärer.

- SDRView-data tyder på att större delen av AUD-marknaden är rensad, även om den okända andelen av marknaden har ökat sedan november 2020.

- Vi måste titta närmare på NZD-marknaderna och historien bakom OIS-clearing.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- ovan

- ABS

- aktivitet

- Antagande

- Efter

- framåt

- Alla

- redan

- Även

- bland

- mängd

- analys

- och

- Annan

- någon

- visas

- April

- uppmärksamhet

- AUD

- aussie

- tillbaka

- Badrum

- grund

- därför att

- bakom

- Där vi får lov att vara utan att konstant prestera,

- nedan

- mellan

- Stor

- till

- Blogg

- bloggar

- bindning

- företag

- kallas

- vissa

- Diagram

- chf

- valda

- Rensa

- Klättrade

- Coast

- kombination

- Tänk

- kredit

- valutor

- Valuta

- kurva

- skärning

- dagligen

- datum

- datapunkter

- behandla

- Beslutet

- Minskar

- Derivat

- DID

- Skillnaden

- olika

- svårt

- inte

- inte

- ner

- dv01

- varje

- ekonomi

- Motsvarande

- ekvivalenter

- Eter (ETH)

- Även

- allt

- exakt

- utbyta

- förväntningar

- förväntat

- erfarenhet

- vänd

- ganska

- få

- Figur

- finansiella

- hitta

- finna

- Förnamn

- första gången

- flöden

- fluktuerade

- Framåt

- Fri

- från

- ytterligare

- Futures

- GBP

- BNP

- Ge

- kommer

- god

- har

- headed

- häck

- här.

- Hög

- högre

- höjdpunkter

- höggradigt

- historia

- hålla

- Hur ser din drömresa ut

- Men

- HTTPS

- stor

- bild

- in

- integration

- ökat

- index

- Indikator

- informeras

- Instrumentet

- intresse

- RÄNTA

- Räntor

- intressant

- IRS

- IT

- JPY

- Rättvisa

- Vet

- Large

- större

- senaste

- livstid

- sannolikt

- BEGRÄNSA

- linje

- Likviditet

- se

- såg

- du letar

- Lot

- Framställning

- hantera

- många

- Mars

- marsch 2020

- marknad

- Marknadsstruktur

- Marknader

- max-bredd

- Metrics

- Blandning

- Månad

- månad

- månader

- mer

- mest

- flytta

- Varken

- Nyhetsbrev

- noterade

- Fiktiv

- November

- NZD

- oktober

- Gamla

- ONE

- OTC

- Övriga

- natten

- egen

- pandemi

- särskilt

- Tidigare

- Mönster

- perioden

- personlig

- Personligen

- Bild

- plato

- Platon Data Intelligence

- PlatonData

- nöjd

- poäng

- potentiellt

- pretty

- föregående

- Produkt

- snabbt

- Betygsätta

- rates

- RBA

- Läsning

- nyligen

- Minskad

- region

- relativt

- ihåg

- upprepade

- Rapporterad

- REST

- resultera

- Risk

- se

- September

- tjänar

- Kort

- skall

- show

- visas

- Visar

- Enkelt

- eftersom

- SEX

- Small

- mindre

- So

- Lösningar

- några

- något

- ande

- delas

- Sprider

- stannade

- Fortfarande

- slutade

- Historia

- struktur

- prenumerera

- Föreslår

- Undersökning

- swappar

- Växla

- Målet

- villkor

- Smakämnen

- Västern

- deras

- trodde

- Genom

- tid

- till

- dragkraft

- handla

- handlas

- handlare

- handel

- Handel

- traditionell

- traditionellt

- övergång

- färdas

- Trend

- tur

- sann

- typisk

- typiskt

- under

- uppåt

- us

- USD

- användning

- Kontra

- via

- flyktiga

- volymer

- väster

- Vad

- Vad är

- som

- Medan

- VEM

- ord

- skulle

- skrivning

- skriven

- år

- år

- zephyrnet