Även om den här bloggen tydligen handlar om Mars 2023-utgåvan av ISDA-Clarus RFR Adoption Indicator, Jag kan inte låta passera försvinnandet av största terminskontrakt som jag någonsin handlat utan kommentarer.

En stor del av Clarus blogg på senare tid har fokuserats på övergång bort från IBOR och till RFR. Det som en gång var ett ofattbart steg har nu äntligen ägt rum – 3 månaders "Eurodollar"-kontraktet på CME (dvs. kontrakt för skillnad mot 3 miljoner USD LIBOR-fixering) finns inte längre. Återstående Open Interest (efter utgången av juni 2023) omvandlades till SOFR-likvärdiga kontrakt från och med fredagens slut.

Jag kommer inte att vara den enda personen på marknaden som tänker på:

- Min första riktiga "affär" någonsin var i eurodollarterminer.

- Du var tvungen att lära dig ett helt nytt språk för att kunna byta dem – det här var före skärmar!

- Det får mig att känna mig väldigt gammal för min karriär att ha sträckt sig längre än livet för det som en gång var det största omsatta kontraktet i världen.

- Det var den enklaste produkten att kunna konceptualisera när man började. Är ett terminskontrakt som sätter sig kontra sammansatta priser och i stort sett upphör att handla innan det faktiskt går ut så enkelt för "nybörjare"?

- Jag kommer för alltid att sakna förväntan/nervositet/adrenalinet på IMM-dagen där LIBOR faktiskt kommer att fixa. Efter att ha rullat in så många FRA-fästen i IMM, gjorde den stora storleken på positioner det alltid till en händelse.

För dem som känner verkligen nostalgiskt, de tre första kontrakten är fortfarande tillgängliga för handel:

Men i huvudsak markerade fredagen den sista dagen av "riktig" likviditet tror jag. Låt oss därför ta en titt på data bakom konverteringen:

mars 2023

Smakämnen RFR Adoption Indicator för mars är därför det sista märket vi har innan Eurodollarkontraktet försvann. Rapporten visar några mycket goda nyheter och kommer sannolikt att bli ännu högre nästa månad (läs vidare för att uppskatta hur mycket högre):

Som visar;

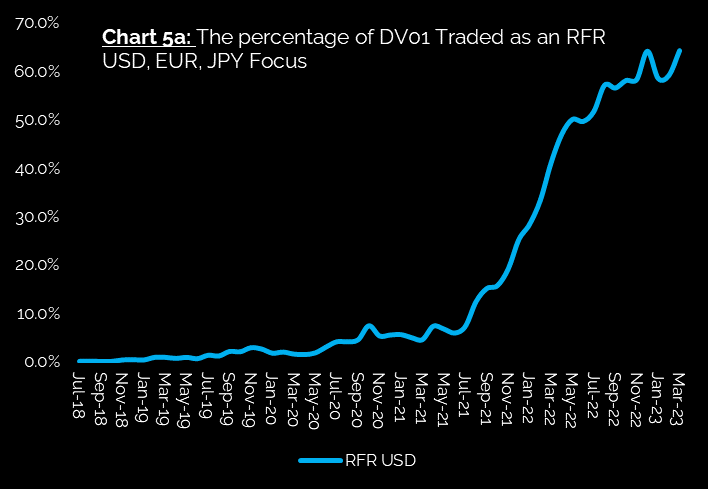

- Indexet har ökat till en ny all-time high på 56.6 %, 3.7 % högre än förra månaden.

- Över 200 XNUMX XNUMX XNUMX USD i RFR-länkad fiktiv handel för första gången någonsin.

- SOFR-användningen nådde 61.5 % (bara blyg för rekordet genom tiderna), en ökning med 2.4 % jämfört med förra månaden.

- Trenderna för införandet av EUR, CAD och AUD är alla positiva – jag visar diagrammen nedan.

Det är en intressant övning att se vad som händer med RFR Adoption Indicator om hela eurodollarrisken omvandlas till SOFR.

Håll i hattarna

Med lite knep bakom kulisserna kan jag konvertera våra volymdata relaterade till Eurodollar-terminer till SOFR-terminer.

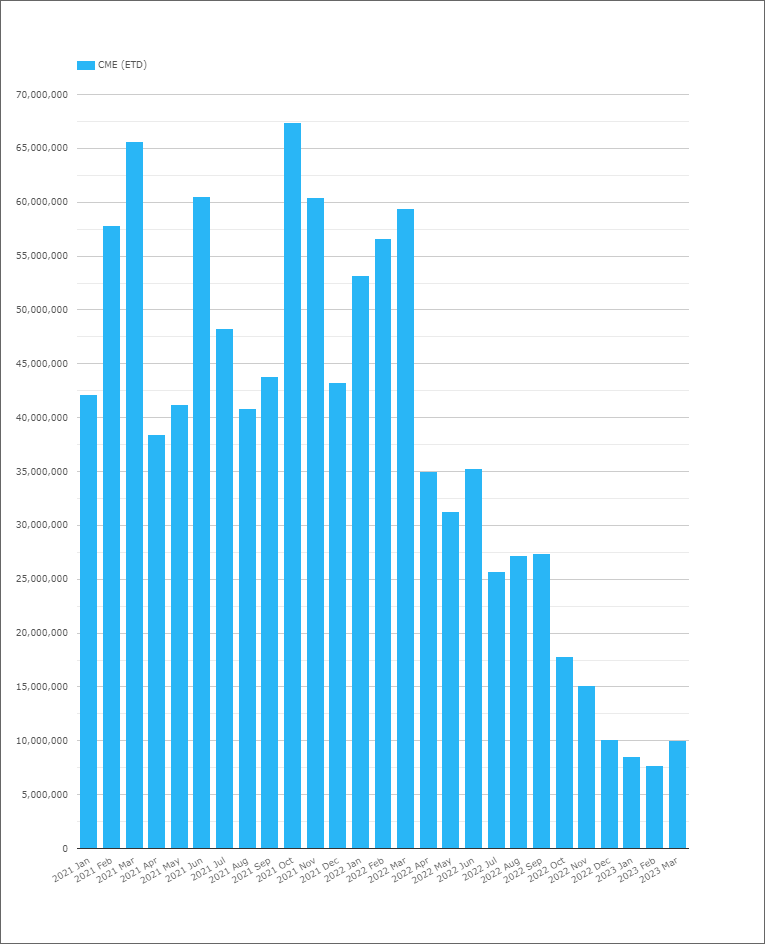

I mars 2023 såg vi 10 biljoner dollar i nominell ekvivalent handlades i eurodollarterminer (som visas i CCPView):

Vad är den ungefärliga effekten av att flytta 10 biljoner dollar i tänkt aktivitet från LIBOR-baserade produkter till SOFR-baserade? Det finns några rörliga delar här:

- RFR Adoption Indicator är baserad på DV01, därför beror den på mognadsgraden för den tänkta. Nästan all Eurodollar-aktivitet är under 1 år.

- Hur mycket av denna Eurodollar-notional är spreadrelaterad och handlas faktiskt redan som en spread till SOFR? Vi vet inte.

- Mars är en IMM-månad, därför kan det mycket väl ha varit en del aktiviteter relaterade till rullen.

- Juni 2023-kontrakt har inte omvandlats till SOFR-ekvivalenter eftersom det fortfarande kommer att finnas en USD LIBOR-fixing publicerad i juni. Detsamma gäller för april- och majkontrakten. Därför kommer det fortfarande att finnas lite öppet intresse kvar i Eurodollars efter konverteringen – men det är osannolikt att se mycket handel och kommer därför att ha väldigt liten effekt på RFR Adoption Indicator från och med nu.

På grund av dessa faktorer kan vi bara uppskatta den maximala möjliga effekten av att flytta all Eurodollar-aktivitet till SOFR-kontraktet. Om vi gör det ser vi följande inverkan på SOFR-antagandet:

Förvånande?

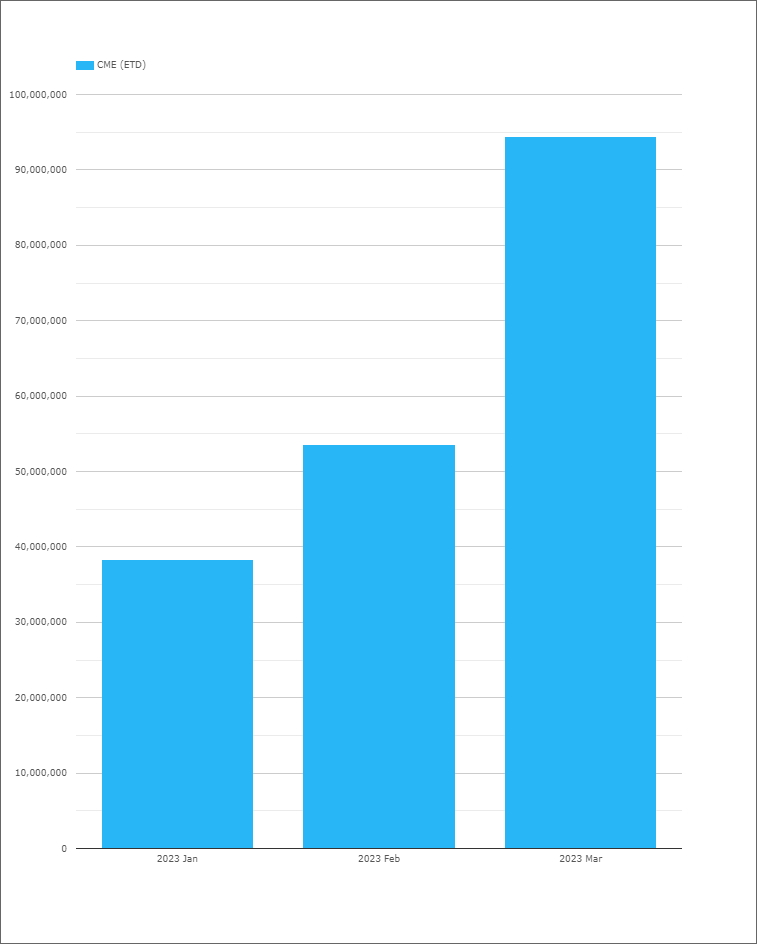

- Våra beräkningar tyder på att SOFR skulle öka till 64.3% av USD-marknaden, från 61.5%. Detta förutsätter att 100 % av Eurodollar-aktiviteten flyttas till SOFR-kontrakt.

- Effekten på den övergripande RFR-antagandeindikatorn är ungefär hälften så stor – flyttar den upp till 58.2 % från 56.6 %.

Elefanten i rummet fortsätter att vara Fed Funds. Vet du vilken teoretisk motsvarighet till Fed Funds-terminer som handlades i mars 2023?

Svar: Nästan 100 biljoner dollar!

Medan Fed är i spel, detta förhöjd aktivitet i Fed Funds-terminer kommer sannolikt att bestå. Föreslår att SOFR-antagande kan toppa med 65-70% för nu.

Någon annanstans

Medan alla ögon är på SOFR av goda skäl (Eurodollar omvandling följt av final USD LIBOR upphörande om cirka 12 veckor) händer det några riktigt intressanta saker i andra valutor.

Ta till exempel en titt på marschen av €STR-antagande i EUR-priser marknader:

Som visar;

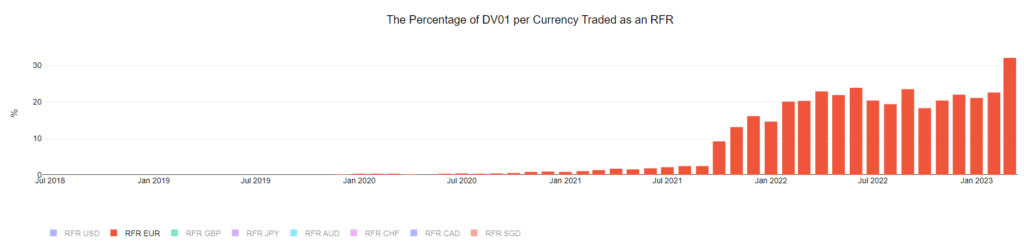

- Mars 2023 var första gången som över 30 % (32.1 % faktiskt!) av EUR-risken handlades mot RFR.

- Det är en anmärkningsvärd skillnad och ett av de största hopp vi har sett i någon valuta, utan några regulatoriska meddelanden.

- Kommer EUR att vara den första marknaden som frivilligt går över till RFR?

Alla blickar på aprilsiffrorna för att se om detta momentum kan bibehållas.

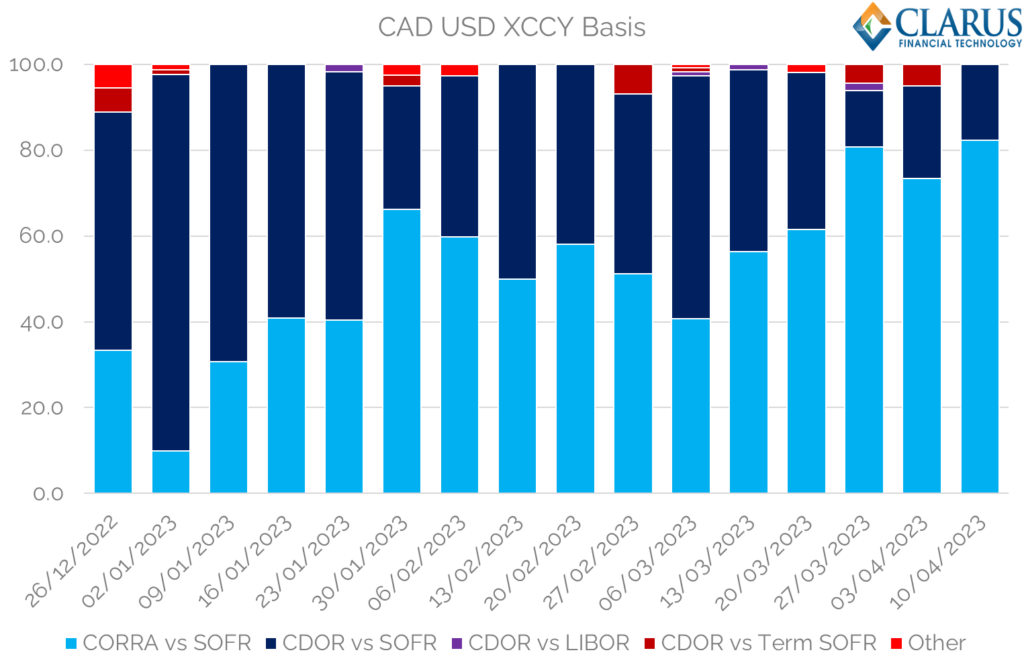

En RFR-marknad med verklig fart är CAD. De CORRA Första initiativen arbetar:

Som visar;

- CAD har nu sett 3 månader i rad där CORRA har stått för över 37% av handelsaktiviteten.

- Jag inkluderade heltidshistoriken eftersom CORRA i juli 2018 också var ett populärt index, men det försvann snabbt.

- Det fanns ytterligare en CORRAs första initiativ i Cross Currency Swaps från den 27 mars, som också täckte CAD-swaptionsmarknaden.

Tittar på CAD XCCY-swappar rapporterade till SDR, det ser ut som att CORRA First i XCCY har haft den avsedda effekten, och höjt andelen CORRA vs SOFR-affärer (från en redan hög nivå):

Som visar;

- Under den senaste hela veckan rapporterades över 82 % av avsluten (efter antal handel) som CORRA vs SOFR.

- Detta är en ny topp sedan början av 2023.

- Det har varit några affärer som hänvisar till Termin SOFR, men det är rimligt att säga att det mesta av likviditeten nu finns i "ren" RFR vs RFR.

- Detta är långt ifrån tidigare år, när term CDOR vs sammansatt SOFR var normen i CADUSD.

Och slutligen bör vi belysa uppgången i AONIA-handeln på AUD-marknaderna:

Som vi har sagt tidigare med AUD-marknaderna, det är verkligen svårt att skilja ökningen av AONIA-handeln från det faktum att RBA är "i spel" med massor av ompositionering när det gäller när/om de kan vandra igen. Liknande kan sägas för CAD och EUR också, så det återstår att se om dessa trender kan hålla sig på plats när centralbankerna är mindre aktiva.

Smakämnen data kommer att berätta....

Sammanfattningsvis

- Smakämnen Mars 2023 ISDA-Clarus RFR Adoption Indicator nådde en ny all time high på 56.6%.

- Denna ökning kom före CME Eurodollar-kontrakt omvandlades till SOFR.

- Även om eurodollar-omvandlingen är ett betydelsefullt (och nostalgiskt!) tillfälle för marknadsaktörer, kommer effekten på den övergripande RFR- och SOFR-införandet att vara ganska liten.

- Det finns positiva trender RFR-antagande i EUR, CAD och AUD just nu.

- Håll utkik för att se hur dessa trender utvecklas i Clarus data.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Minting the Future med Adryenn Ashley. Tillgång här.

- Källa: https://www.clarusft.com/the-eurodollar-is-no-more/?utm_source=rss&utm_medium=rss&utm_campaign=the-eurodollar-is-no-more

- : har

- :är

- $UPP

- 1

- 2%

- 2018

- 2023

- 27:e

- a

- Able

- Om oss

- frånvarande

- aktiv

- aktivitet

- faktiskt

- Antagande

- Efter

- Alla

- Hela tiden

- redan

- alltid

- och

- Meddelanden

- vilken som helst

- April

- ÄR

- runt

- AS

- At

- AUD

- tillgänglig

- tillbaka

- Banker

- baserat

- grund

- BE

- därför att

- varit

- innan

- Börjar

- bakom

- bakom kulisserna

- nedan

- störst

- Bit

- Blogg

- Direkt

- by

- CAD

- KAN

- kan inte

- Karriär

- centrala

- Centralbankssystemet

- Diagram

- Stänga

- CM förlängning

- kommentar

- jämfört

- i följd

- kontrakt

- kontrakt

- Konvertering

- konvertera

- konverterad

- omfattas

- Cross

- valutor

- Valuta

- datum

- dag

- beror

- Skillnaden

- dv01

- e

- varje

- edition

- effekt

- elefant

- Motsvarande

- ekvivalenter

- huvudsak

- uppskatta

- EUR

- Eurodollar

- Även

- händelse

- NÅGONSIN

- exempel

- Motionera

- Ögon

- faktorer

- verkligt

- Far Cry

- FCA

- Fed

- få

- siffror

- slutlig

- Slutligen

- hitta

- Förnamn

- första gången

- Fast

- fokuserade

- följt

- efter

- För

- alltid

- Framåt

- Fri

- Fredag

- från

- främre

- full

- fonder

- ytterligare

- Futures

- god

- Hälften

- Happening

- händer

- Hård

- Har

- har

- här.

- Hög

- högre

- Markera

- Vandra

- historia

- Träffa

- Hur ser din drömresa ut

- html

- HTTPS

- stor

- i

- Inverkan

- in

- I andra

- ingår

- Öka

- ökat

- ökande

- index

- Indikator

- informeras

- intresse

- intressant

- IT

- Juli

- hopp

- Vet

- språk

- största

- Efternamn

- LÄRA SIG

- Nivå

- livstid

- tycka om

- sannolikt

- Likviditet

- liten

- se

- UTSEENDE

- Lot

- gjord

- GÖR

- många

- Mars

- markera

- markant

- marknad

- Marknader

- förfall

- max-bredd

- maximal

- Maj..

- Momentum

- Månad

- månader

- mest

- förflyttar

- rörliga

- nästan

- Nya

- nyheter

- Nyhetsbrev

- Nästa

- Fiktiv

- tillfälle

- of

- Gamla

- on

- ONE

- öppet

- öppet intresse

- Övriga

- vår

- över

- övergripande

- del

- deltagare

- reservdelar till din klassiker

- passera

- Tidigare

- personen

- Plats

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- Punkt

- Populära

- positioner

- positiv

- möjlig

- pretty

- föregående

- Produkt

- Produkter

- Framsteg

- andel

- publicerade

- snabbt

- höja

- rates

- RBA

- Läsa

- verklig

- Anledningen

- senaste

- post

- om

- regulatorer

- relaterad

- Återstående

- resterna

- anmärkningsvärd

- rapport

- Rapporterad

- Risk

- Rulla

- Rullad

- Rum

- Nämnda

- Samma

- scener

- lägger sig

- skall

- show

- visas

- Visar

- liknande

- Enkelt

- eftersom

- Storlek

- Small

- So

- några

- delas

- spridning

- Starta

- bo

- Steg

- Fortfarande

- prenumerera

- swappar

- Ta

- den där

- Smakämnen

- Fed

- världen

- Dem

- därför

- Dessa

- saker

- Tänkande

- tid

- gånger

- till

- topp

- handla

- handlas

- handel

- Handel

- övergång

- Trender

- URL

- us

- USD

- Kontra

- volym

- volymer

- frivilligt

- vs

- Sätt..

- vecka

- veckor

- VÄL

- Vad

- om

- som

- kommer

- med

- utan

- arbetssätt

- världen

- skulle

- år

- år

- Din

- zephyrnet