IPO-betyg (1.75/5.0 stjärnor)

Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Datum

Öppen för ansökan: 29/06/2020

Stäng att ansöka: 10/07/2020

Noteringsdatum: 23/07/2020

Aktiekapital

Marknadsvärde: RM46.944 mil

Totalt antal aktier: miljoner aktier (offentligt tillämpligt: 10.8 mil, företagsinsider/Miti/privat placering/annan: 97.2 mil)

Industri

Fastighets- och byggsegmentet har varit i långsam tillväxtfas i Malaysia under de här åren. Men det kan fortfarande inte kategoriseras som solnedgångsindustri. Jag kommer att vara i tillfälligt sovläge för industrins tillväxt.

**CAGR publicerad i prospektboken med prognos 2019-2024, vi bestämde oss för att inte ta detta som referens eftersom det inte återspeglade sant CAGR 5-årsgenomsnitt av föregående års resultat.

Konkurrent (vinst före skattemarginal)

TCS: 6.1% (PE5.75)

Gagasan: 15.2 % (PE9.31)

GDB: 11.7% (PE12.92)

Inta Bina: 7.2% (PE5.9)

Företag

Byggtjänster för byggnader, infrastruktur, civila och byggnadsverk i Malaysia.

Grundläggande

Marknad: Ace Market

Pris: RM0.23 (EPS: 0.04)

P / E: PE5.75

ROE: 26.5 (IPO pro Forma III)

ROE: 26.5 (2019), 16.6 (2018), 10.5 (2017), 8.6 (2016)

Kontant och fast insättning efter börsintroduktion: RM0.0899 per aktie

NA efter börsintroduktion: RM0.16

Total skuld till omsättningstillgång efter börsnotering: 0.86 (Skuld:119.484 milj, anläggningstillgång: 39.607 mil, omsättningstillgång: 138.962 milj)

Utdelningspolicy: Ingen fast utdelningspolicy.

Tidigare finansiella resultat (intäkter, EPS)

2019: RM358.424 mil (EPS: 0.0435)

2018: RM146.266 mil (EPS: 0.0269)

2017: RM71.718 mil (EPS: 0.0172)

2016: RM103.628 mil (EPS: 0.0141)

Nettovinstmarginal

2019: 4.37%

2018: 6.71%

2017: 8.63%

2016: 4.91%

Efter börsintroduktion

Dato' Ir Tee Chai Seng: 59.07 %

Datin Koh Ah Nee: 10.42 %

Styrelseledamöter för FYE2021 (från bruttoresultatet 2019)

Dato' Ir Tee Chai Seng: RM1.004 milj

Datin Koh Ah Nej: RM367k

Tan Sri Dato' Sri Izzuddin bin Dali: RM75k

Dato' Seri Ir Mohamad Othman Bin Zainal Azim: RM63k

Ooi Guan Hoe: RM63k

Total styrelseersättning från bruttovinst: RM1.572 4.17 miljoner eller XNUMX %

Nyckelledningsersättning för FYE2021 (från bruttovinst 2019)

Ooi Kee An: RM200k-250k

Yap Choo Cheng: RM200-250k

Liew Kok Yoong: RM100k-150k

Ho Chee Woei: RM150k-200k

Koo Yoke Ping: RM50k-100k

Ng Lee Foong: RM50-100k

ledande befattningshavares ersättning från bruttovinst: 1.05 miljoner RM eller 2.78 %

Användning av fonden

Inköp av nya anläggningsmaskiner och utrustning: 62.80%

Rörelsekapital: 20.29%

Noteringskostnader: 16.91%

Bra är:

1. Låg PE, ROE26.5

2. ROE-ökning under några år.

3. Använd 83.09 % börsintroduktionsfond för att expandera verksamheten.

4. Intäkterna har tillväxt under 4 år.

5. Miljö med låg ränta kommer att uppmuntra fastighetsbranschen.

De dåliga sakerna:

1. Jämför med andra konkurrenter, vinstmarginalen inte hög & nettovinstmarginalen mindre än 10%.

2. Styrelsearvode har lite dyrt.

3. Noteringskostnader är dyrt.

4. Kan inte känna till den verkliga branschens CAGR under de senaste 5 åren.

5. Ingen fast utdelningspolicy.

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt)

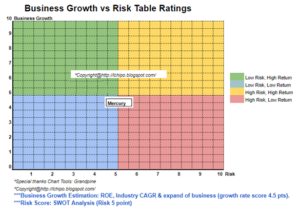

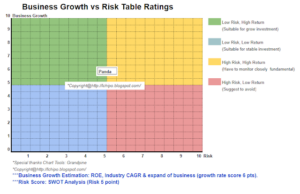

Branschen för deras verksamhet är i viloläge. Eftersom fastigheter och konstruktion växer långsamt i Malaysia under de senaste åren. Vi har fortfarande många andra goda möjligheter att allokera vårt kapital ordentligt för investeringar.

IPO-pris: RM0.23

Bra tid: RM0.32 (PE8)

Dålig tid: RM0.16 (PE4)

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Källa: http://lchipo.blogspot.com/2020/07/tcs-group-holdings-berhad.html

- tillgång

- Bit

- BP

- företag

- CAGR

- kapital

- byta

- företag

- konstruktion

- Aktuella

- Skulder

- DID

- Direktör

- utdelning

- Miljö

- Utrustning

- Bygga ut

- kostnader

- finansiella

- Fast

- följer

- fond

- god

- Grupp

- Odling

- Tillväxt

- Hög

- läxor

- HTTPS

- Öka

- industrin

- Infrastruktur

- intresse

- investering

- IPO

- IT

- lista

- Malaysia

- ledning

- netto

- Yttrande

- Övriga

- P&E

- prestanda

- ping

- policy

- pris

- Pro

- Vinst

- egenskapen

- allmän

- Läsare

- intäkter

- Risk

- Tjänster

- aktier

- Sunset

- skatt

- temporär

- tid

- us

- värde

- utsikt

- fungerar

- år

- år