Den 10 oktober 2023 antog SEC slutliga ändringar av förordning 13D-G och förordning ST för att modernisera rapporteringssystemet för verkligt ägande enligt avsnitten 13(d) och 13(g) i Securities Exchange Act från 1934, med ändringar (den " Exchange Act”), och de relaterade reglerna. Ändringarna syftar till att förbättra aktualiteten, noggrannheten och tillgängligheten för information om betydande ägande och rösträtt i offentliga företag. Specifikt påverkar ändringarna inlämningsdeadlines, inlämningstiden, dataformatet för anmälningar och upplysningskraven för schema 13D och 13G-filer. Den fullständiga texten till antagandet finns tillgänglig här..

Den 10 oktober 2023 antog SEC slutliga ändringar av förordning 13D-G och förordning ST för att modernisera rapporteringssystemet för verkligt ägande enligt avsnitten 13(d) och 13(g) i Securities Exchange Act från 1934, med ändringar (den " Exchange Act”), och de relaterade reglerna. Ändringarna syftar till att förbättra aktualiteten, noggrannheten och tillgängligheten för information om betydande ägande och rösträtt i offentliga företag. Specifikt påverkar ändringarna inlämningsdeadlines, inlämningstiden, dataformatet för anmälningar och upplysningskraven för schema 13D och 13G-filer. Den fullständiga texten till antagandet finns tillgänglig här..

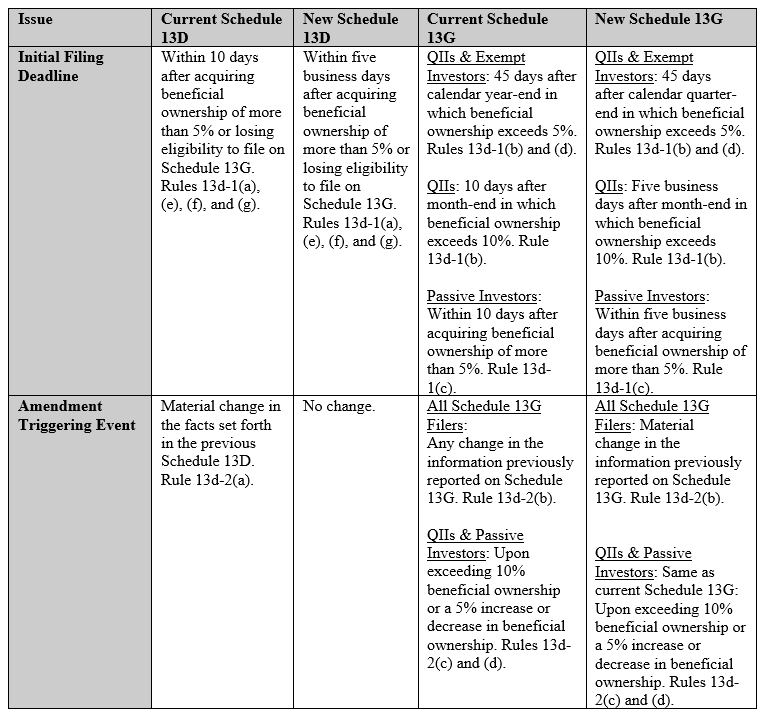

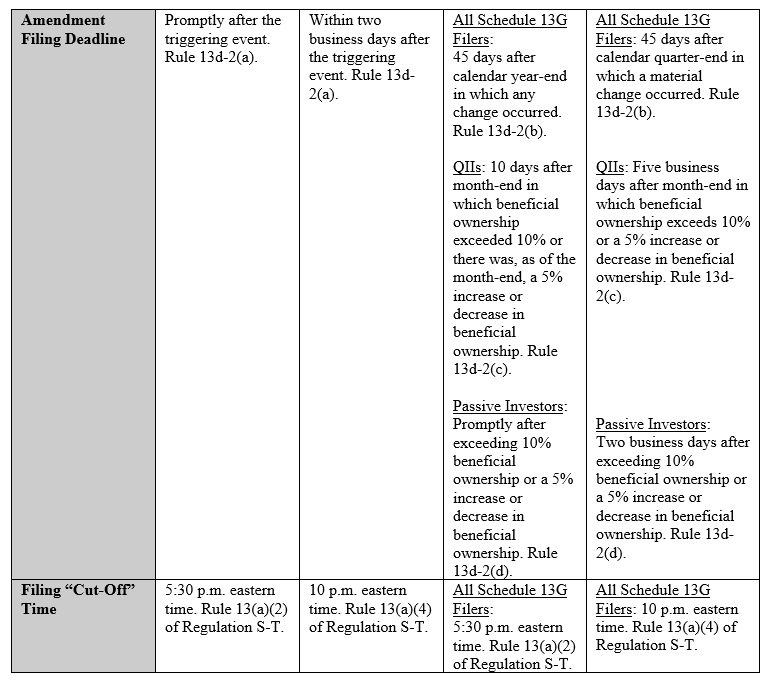

Schedule 13D krävs för personer som förvärvar mer än 5% verkligt ägande av en klass av aktierelaterade värdepapper registrerade enligt Section 12 of the Exchange Act och som har syftet eller effekten att ändra eller påverka emittentens kontroll. Schema 13G är ett kortformigt alternativ till schema 13D för vissa kategorier av filer som har en passiv eller begränsad investeringsavsikt. Dessa kategorier inkluderar kvalificerade institutionella investerare (QII), undantagna investerare och passiva investerare, som definieras mer i detalj i reglerna. Tabellen nedan från den antagande releasen sammanfattar ändringarna med avseende på schema 13D och 13G-anmälningar:

SEC utökade befintlig vägledning angående värdepappersbaserade swappar och verkligt ägande av de underliggande referensvärdepapperen till andra kontantavräknade derivatinstrument. I antagandemeddelandet anges att om instrumentet ger röst- eller investeringsmakt över referenspapper eller rätten att förvärva sådan makt, eller om instrumentet förvärvas i syfte eller verkan att avyttra eller förhindra intjänande av verklig äganderätt som en del av en system för att kringgå rapporteringskrav, kan innehavaren anses vara en verklig ägare till de underliggande referensvärdepapperen. Dessutom klargör ändringarna att kontantavräknade derivatinstrument, inklusive totalavkastningsswappar, måste redovisas i punkt 6 i schema 13D.

Vidare upprepade SEC sin åsikt att avsnitten 13(d)(3) och 13(g)(3) i Exchange Act inte kräver ett uttryckligt avtal för personer att vara en "grupp" för syftet med avsnitt 13(d) ) och 13(g) och att, beroende på de särskilda fakta och omständigheter, två eller flera personer som vidtar samordnade åtgärder i syfte att förvärva, inneha eller avyttra värdepapper i en emittent kan vara tillräckliga för att utgöra bildandet av en grupp. Reglerna 13d-5(b)(1)(iii) och (b)(2)(ii) ändrades också för att tillskriva gruppen förvärv av gruppmedlemmar när som helst efter att gruppen har bildats (exklusive koncerninterna överföringar av värdepapper ).

Slutligen kräver ändringarna användning av ett strukturerat dataformat, särskilt XML, för schema 13D- och 13G-anmälningar för att förbättra tillgängligheten, användbarheten och jämförbarheten av den information som rapporteras av arkivärer och för att underlätta analys och spridning av uppgifterna av SEC , investerare och andra marknadsaktörer.

Ändringarna kommer att träda i kraft 90 dagar efter datumet för publicering i det federala registret. Efterlevnadsdatumet för kravet på strukturerad data är den 18 december 2024, med en frivillig efterlevnadsperiod som börjar den 18 december 2023. Efterlevnadsdatumet för de reviderade tidsfristerna för inlämning av Schedule 13G är den 30 september 2024.

Upphovsrätt © 2023, Foley Hoag LLP. Alla rättigheter förbehållna.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://ipo.foleyhoag.com/2023/10/13/sec-adopts-final-amendments-to-schedule-13d-and-13g-requirements/

- : har

- :är

- :inte

- 1

- 10

- 12

- 1934

- 2023

- 2024

- 30

- 90

- a

- Om Oss

- tillgänglighet

- noggrannhet

- förvärva

- förvärvade

- förvärvande

- förvärv

- Agera

- åtgärder

- Dessutom

- antagen

- Anta

- påverka

- Efter

- Avtal

- Syftet

- Alla

- också

- alternativ

- tillägg

- an

- analys

- och

- vilken som helst

- ÄR

- AS

- At

- tillgänglig

- b

- BE

- varit

- nedan

- fördelaktigt

- by

- kategorier

- vissa

- Förändringar

- byte

- omständigheter

- klass

- Företag

- Efterlevnad

- gemensam

- utgöra

- kontroll

- datum

- Datum

- Dagar

- December

- anses

- definierade

- beroende

- derivat

- detalj

- avslöjande

- do

- effekt

- Effektiv

- förbättra

- eget kapital

- utbyta

- Byteslag

- exklusive

- befriad

- befintliga

- uttrycker

- främja

- fakta

- Federal

- Arkivering

- anmälningar

- slutlig

- Foley Hoag

- För

- format

- bildning

- bildad

- från

- full

- Grupp

- vägleda

- Har

- Hög

- hållare

- innehav

- HTTPS

- if

- ii

- iii

- förbättra

- in

- innefattar

- Inklusive

- påverka

- informationen

- Institutionell

- institutionella investerare

- Instrumentet

- uppsåt

- investering

- För Investerare

- IPO

- emittent

- DESS

- jpg

- Begränsad

- LLP

- marknad

- max-bredd

- Maj..

- Medlemmar

- modernisera

- mer

- oktober

- of

- on

- or

- Övriga

- över

- ägaren

- ägande

- del

- deltagare

- särskilt

- passiva

- perioden

- personer

- plato

- Platon Data Intelligence

- PlatonData

- kraft

- förebyggande

- allmän

- offentliga företag

- Offentliggörande

- Syftet

- syfte

- kvalificerad

- referens

- om

- regim

- registrera

- registrerat

- reglering

- relaterad

- frigöra

- Rapporterad

- Rapportering

- kräver

- Obligatorisk

- krav

- Krav

- reserverad

- avseende

- avkastning

- höger

- rättigheter

- regler

- tidtabellen

- ordningen

- SEC

- §

- sektioner

- Värdepapper

- Värdepappersbörs

- lagen om värdepappersbörs

- September

- signifikant

- specifikt

- Starta

- Stater

- strukturerade

- sådana

- tillräcklig

- swappar

- bord

- tar

- text

- än

- den där

- Smakämnen

- den information

- sedan

- Dessa

- tid

- till

- Totalt

- överföringar

- två

- under

- underliggande

- användbarhet

- användning

- intjänande

- utsikt

- frivillig

- Röstning

- były

- Vad

- som

- VEM

- kommer

- med

- XML

- zephyrnet