Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktigt***Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslut.

Öppen för ansökan: 13/12/2022

Stäng att ansöka: 21/12/2022

Omröstning: 27-12-2022

Noteringsdatum: 06/01/2023

Stäng att ansöka: 21/12/2022

Omröstning: 27-12-2022

Noteringsdatum: 06/01/2023

Aktiekapital

Börsvärde: 264 mil (beror på slutligt börsnoteringspris)

Totalt antal aktier: 480 miljoner aktier

Industry CARG (2017–2021)

Förbrukningsvärde för papperskartonger: CARG 10.6 %

Förbrukningsvärde på plastförpackningar: CARG 11.3%

Jämförelse av konkurrenter (nettovinstmarginal, PE)

1. DS Sigma Group: 17.7 % (PE12.56)

2. Public Packages Holdings Bhd: 12 % (PE4.56)

3. Jishan Bhd: 10.8 % (PE6.01)

4. HPP Holdings Bhd: 9.9 % (PE15.6)

5. Magni-Tech Industries Bhd: 9.3 % (PE7.91)

6. Master-Pack Group Bhd: 9.4 % (PE7.25 %)

7. Övriga (9företag): 8.9 % till -19 %

Företag (FYE 2022)

Tillverkning av wellpappförpackningsprodukter inklusive kartonger, skyddsförpackningar och papperspallar.

DS Manufacturing: Tillverkning av wellpappförpackningsprodukter.

DS Packaging: Tillverkning av wellpappförpackningsprodukter och leverans av skyddande förpackningsprodukter.

Kaisung: Leverans av skyddande förpackningsprodukter.

Tillverkning av wellpappförpackningsprodukter inklusive kartonger, skyddsförpackningar och papperspallar.

DS Manufacturing: Tillverkning av wellpappförpackningsprodukter.

DS Packaging: Tillverkning av wellpappförpackningsprodukter och leverans av skyddande förpackningsprodukter.

Kaisung: Leverans av skyddande förpackningsprodukter.

Grundläggande

1.Marknad: Ace Market

2.Pris: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5. ROE: 42.69 % (FYE2022), 73.27 % (FYE2021), 43.51 % (FYE2020), 74.72 % (FYE2019)

6.NA efter börsintroduktion: RM0.20

7.Total skuld till omsättningstillgången efter börsintroduktion: 0.3829 (Skuld: 23.204 miljoner, anläggningstillgångar: 58.647 miljoner, omsättningstillgång: 60.596 miljoner)

8.Utdelningspolicy: ingen formell utdelningspolicy.

9. Shariah starus: Ja

1.Marknad: Ace Market

2.Pris: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5. ROE: 42.69 % (FYE2022), 73.27 % (FYE2021), 43.51 % (FYE2020), 74.72 % (FYE2019)

6.NA efter börsintroduktion: RM0.20

7.Total skuld till omsättningstillgången efter börsintroduktion: 0.3829 (Skuld: 23.204 miljoner, anläggningstillgångar: 58.647 miljoner, omsättningstillgång: 60.596 miljoner)

8.Utdelningspolicy: ingen formell utdelningspolicy.

9. Shariah starus: Ja

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2022 (FYE 30 juni): RM121.218 mil (Eps: 0.0438), PAT: 17.71 %

2021 (FYE 30 juni): RM127.858 mil (Eps: 0.0423), PAT: 16.52 %

2020 (FYE 30 juni): RM85.891 mil (Eps: 0.0202), PAT: 11.55 %

2019 (FYE 30 juni): RM105.682 mil (Eps: 0.0312), PAT: 14.13 %

2022 (FYE 30 juni): RM121.218 mil (Eps: 0.0438), PAT: 17.71 %

2021 (FYE 30 juni): RM127.858 mil (Eps: 0.0423), PAT: 16.52 %

2020 (FYE 30 juni): RM85.891 mil (Eps: 0.0202), PAT: 11.55 %

2019 (FYE 30 juni): RM105.682 mil (Eps: 0.0312), PAT: 14.13 %

Operativt kassaflöde vs PBT

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

Storkund (2022)

1. Samsung Electronics: 20 %

2. SOEM (Sony): 18.86 %

3. SSCSM (Sony): 17.8 %

4. PAACM (Panasonic): 14.97 %

5. YH Precision (M) Sdn Bhd: 5.11 %

***totalt 75.64 %

Större aktieägare

Lucille Teoh Soo Lien: 61 % (indirekt)

Beh Seng Lee: 61 % (indirekt)

DS Kaizen: 61 % (direkt)

Lucille Teoh Soo Lien: 61 % (indirekt)

Beh Seng Lee: 61 % (indirekt)

DS Kaizen: 61 % (direkt)

Ersättning till styrelseledamöter och nyckelledningar för FYE2023 (från intäkter och övriga intäkter 2022)

Total styrelseersättning: 7.454 miljoner RM

ersättning till nyckelledare: 0.90 milj RM – 1.10 milj RM

totalt (max): RM8.554mil eller 19.89%

Total styrelseersättning: 7.454 miljoner RM

ersättning till nyckelledare: 0.90 milj RM – 1.10 milj RM

totalt (max): RM8.554mil eller 19.89%

Användning av medel

1. Expansion av verksamheten till Penang: 2.39 %

2. Etablering av Klang Factory 2: 31.91 %

3. Inköp av automatiserade och robotförpackningsmaskiner: 14.16 %

4. Inköp av Honeycomb kartongmaskiner: 6.38 %

5. Köp av 6-färgs flexografisk tryckmaskin: 11.37 %

6. Etablera förpackningsdesign och innovationscenter: 2.27 %

7. Återbetalning av banklån: 11.96 %

8. Rörelsekapital: 10.79 %

9. Noteringskostnader: 8.77 %

1. Expansion av verksamheten till Penang: 2.39 %

2. Etablering av Klang Factory 2: 31.91 %

3. Inköp av automatiserade och robotförpackningsmaskiner: 14.16 %

4. Inköp av Honeycomb kartongmaskiner: 6.38 %

5. Köp av 6-färgs flexografisk tryckmaskin: 11.37 %

6. Etablera förpackningsdesign och innovationscenter: 2.27 %

7. Återbetalning av banklån: 11.96 %

8. Rörelsekapital: 10.79 %

9. Noteringskostnader: 8.77 %

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

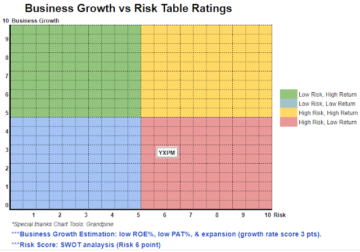

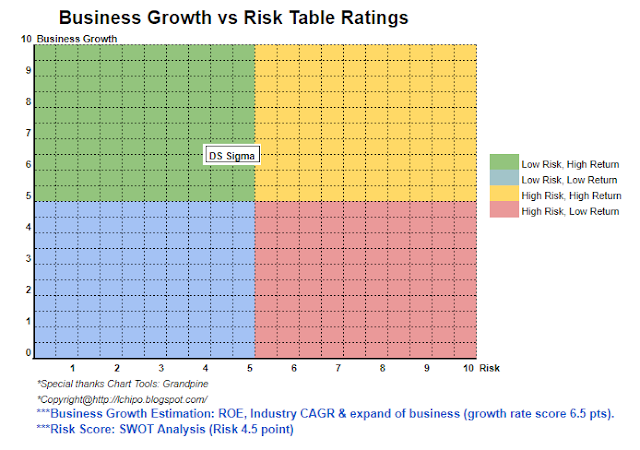

Sammantaget är en bra börsintroduktion. En orolig del är att IPO PE-erbjudandet ligger över genomsnittet för samma industrikonkurrenter. I annan mening är bra börsintroduktion utan rabatterbjudande jämfört med konkurrenter.

Sammantaget är en bra börsintroduktion. En orolig del är att IPO PE-erbjudandet ligger över genomsnittet för samma industrikonkurrenter. I annan mening är bra börsintroduktion utan rabatterbjudande jämfört med konkurrenter.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: http://lchipo.blogspot.com/2022/12/ds-sigma-holdings-berhad.html

- 1

- 10

- 11

- 2022

- 70

- 9

- a

- ovan

- Efter

- Alla

- och

- Ansök

- tillgång

- Automatiserad

- genomsnitt

- Bank

- ombord

- lock

- kapital

- Centrum

- centrum

- byta

- klar

- färg

- företag

- jämföra

- jämförelse

- konkurrenter

- Aktuella

- kund

- Datum

- Skulder

- Beslutet

- Designa

- rikta

- Direktör

- Rabatt

- tjänar

- Elektronik

- etablera

- etablering

- Eter (ETH)

- expansionen

- kostnader

- fabrik

- slutlig

- finansiella

- finansiella resultat

- följer

- Prognos

- formell

- från

- grundläggande

- god

- Grupp

- Innehav

- HTTPS

- in

- I andra

- Inklusive

- Inkomst

- industrier

- industrin

- Innovation

- investering

- IPO

- Nyckel

- Lee

- lista

- Maskinen

- Maskiner

- ledning

- Produktion

- Marginal

- marknad

- max

- betyder

- netto

- Nya

- erbjudanden

- Verksamhet

- Yttrande

- Övriga

- Övrigt

- egen

- paket

- förpackning

- Papper

- del

- varseblivning

- prestanda

- personlig

- plast

- plato

- Platon Data Intelligence

- PlatonData

- policy

- Precision

- pris

- Pro

- Produkter

- Vinst

- Skyddande

- allmän

- inköp

- Kvartal

- Läsare

- Rekommendation

- Red

- frigöra

- ersättning

- återbetalning

- resultera

- intäkter

- Risk

- Samma

- Samsung

- aktier

- Shariah

- skall

- Sigma

- Sony

- leverera

- Ta

- Smakämnen

- deras

- till

- Totalt

- us

- värde

- utsikt

- kommer

- arbetssätt

- zephyrnet