- CDOR kommer att upphöra med publiceringen i juni 2024.

- Detta kräver att de kanadensiska räntemarknaderna övergår till CORRA OIS.

- Det första "CORRA First"-initiativet kommer att äga rum den 9 januari 2023.

- Vi tittar på nuvarande volymer och hur CAD-marknader framgångsrikt kan övergå till RFR-handel.

Jag skrev först om benchmark-reformen i Kanada 2019:

Sedan dess har vi haft tillkännagivandet att CDOR kommer att upphöra 2024:

Som med alla bra referenshistorier sätter tillkännagivandet om upphörande bollen i rullning på ett antal fronter:

- När kommer handel att övergå från CDOR till CORRA på interdealer-marknader?

- Kommer kunderna att följa efter?

- När kommer terminslikviditeten att förändras? Finns det lämpliga RFR-kopplade terminskontrakt tillgängliga?

- Vi borde åtminstone kunna glömma giftiga FRA – CAD har alltid gjort handlas fixeringsrisk som ett SPS.

- Låt dina kunder skriva under reservprotokoll?

- Är dina CAD CSA redan CORRA-länkade eller behöver de repareras?

- Jag är säker på att jag glömmer några....

CORRA Först

Lyckligtvis har vi en vältummad spelbok att hänvisa till nu, och det första steget är sannolikt att flytta så mycket interbanklikviditet som möjligt bort från CDOR och till CORRA. Detta har traditionellt sett uppnåtts genom regulatorisk vägledning och utfärdandet av "RFR First"-datum där marknadskonventioner flyttas på en viss dag. Vi har täckt dessa för SONIA först, SOFR först och RFR Först i XCCY.

Så låt oss checka in med CAD-marknaderna. De CARR (Canadian Alternative Reference Rate) arbetsgrupp utfärdade följande kungörelse:

- Den 9 januari 2023 är den stora dagen! Vi borde se CAD-marknaderna för interdealer flytta till CORRA på ett avgörande sätt den dagen.

- XCCY-swapmarknaderna kommer att ligga tätt efter, och förväntar sig att växla från CDOR vs SOFR till CORRA vs SOFR den 27 mars.

- Swaptions kommer att flyttas samma dag som XCCY.

Är detta nödvändigt?

Jag noterade i original 2019 blogg, cirka 50 % av CAD-marknaden handlade redan jämfört med OIS. Har detta fortsatt att vara fallet? Inte riktigt….

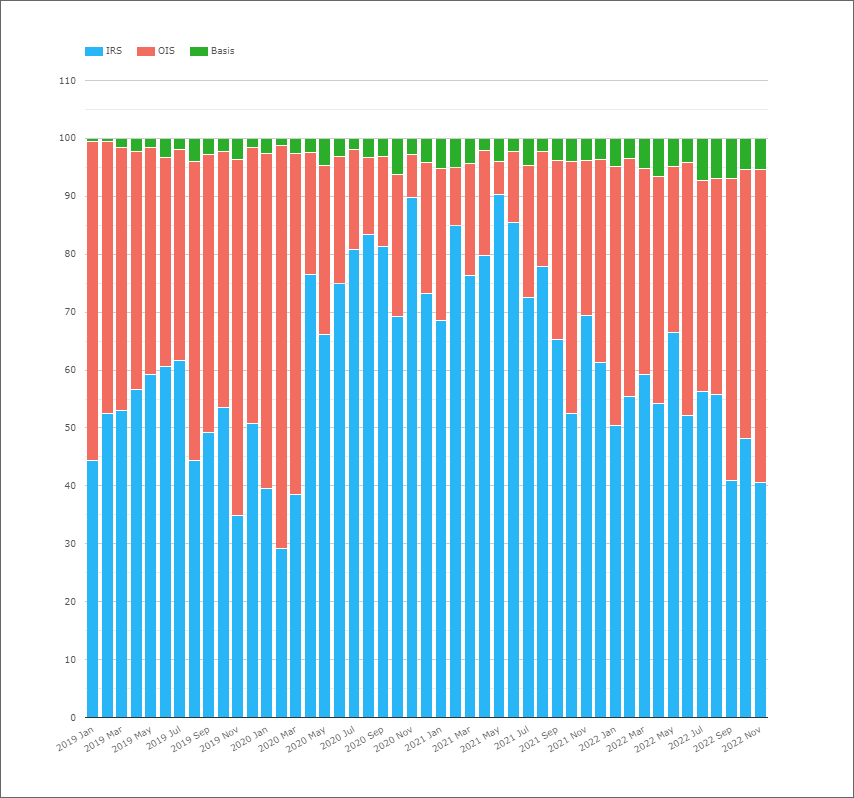

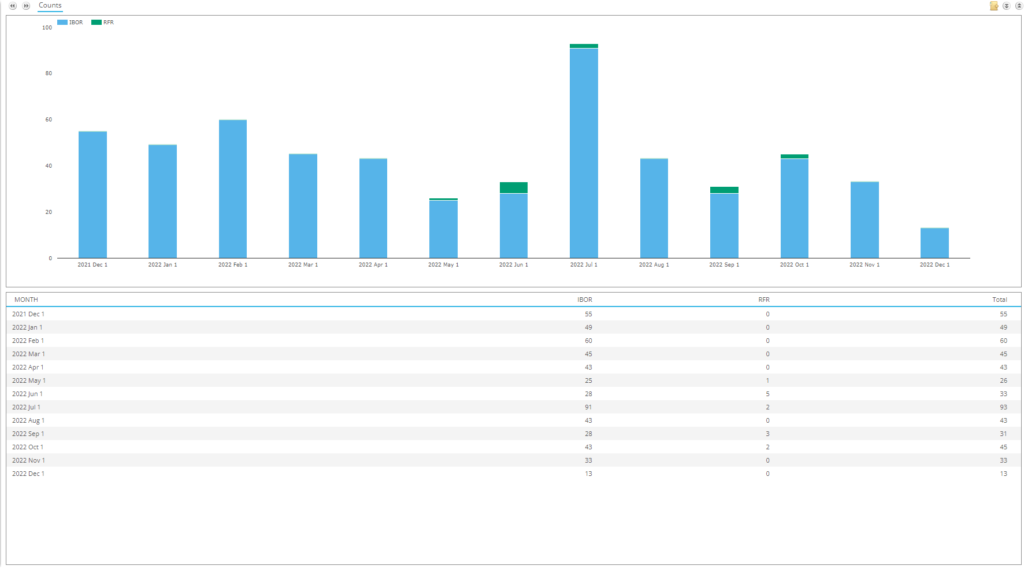

Som visar;

- Uppdelningen av clearade CAD-räntederivat efter produkttyp – inklusive FRA, IRS, OIS och Basisswappar.

- Volymer mäts med nominellt omsatt belopp.

- FRA handlar inte på CAD-marknader. Som jag påpekade långt tillbaka i 2016 (!), sammadagsvalutor som AUD och CAD har alltid handlats med FRA som Single Period Swaps – detta ger internationella banker tid att göra avräkningarna, med tanke på att fixeringarna är kända för sent på dagen för att göra avveckling samma dag möjlig.

- It var sant att CAD CORRA OIS stod för cirka 50 % av marknaden efter nominell volym 2019.

- Detta var dock uppenbart INTE fallet 2020 och 2021.

- Sedan maj i år har vi sett mer och mer OIS-handel. Är detta ett resultat av mer aktiv centralbankspolitik från Bank of Canada eller marknadsaktörer som tar hänsyn till meddelande om upphörande?

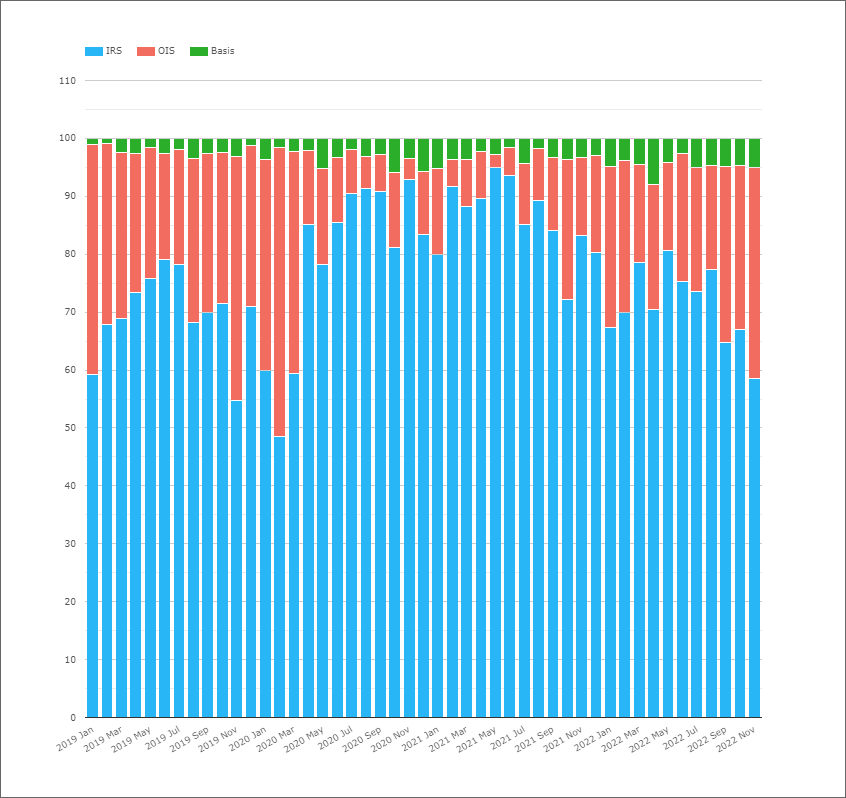

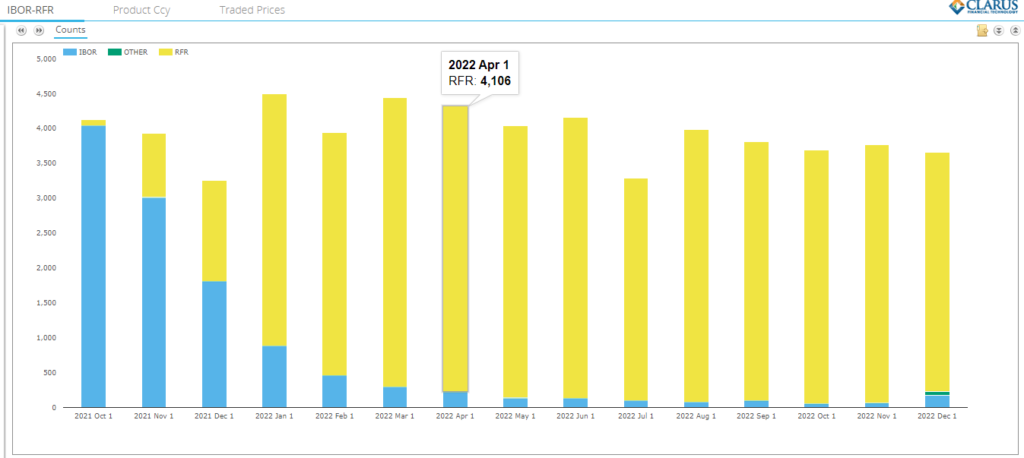

För att svara på den frågan måste vi titta på samma data, men på DV01-basis. Detta är väldigt likt hur vi kör ISDA-Clarus RFR-antagningsindikator – även om CAD inte är en av de sex valutor som vi för närvarande övervakar.

Som visar;

- Uppdelningen av Clearade CAD-räntederivat efter produkttyp – inklusive IRS, OIS och Basisswappar, men denna gång uppdelad efter DV01 som handlas.

- Andelen risk som handlas i IRS vs CDOR är genomgående den mest betydande och största delen av marknaden.

- November 2022 var nära en rekordmånad för andelen risk som rörde sig genom OIS-produkter.

- Redan då var det bara 36 % av den totala marknaden. IRS vs CDOR stod för 59% av risken.

- Och det kan vi se under 2019, medan det var mycket teoretiskt handlas som CORRA OIS var mängden risk som handlades mycket mindre.

- Under 2019 skulle en typisk månad se någonstans mellan 20-40% av risken som handlas som en OIS.

- Det har varit anmärkningsvärt likt 2022, men de senaste 3 månaderna har sett en förändring mot OIS-handel.

DV01-diagrammet visar varför det är nödvändigt för tillsynsmyndigheter att gå in med "CORRA First" som ett initiativ. Förflyttningen är helt enkelt för långsam, eller till och med osäker, utan extra regulatorisk impuls.

Och Cross Currency?

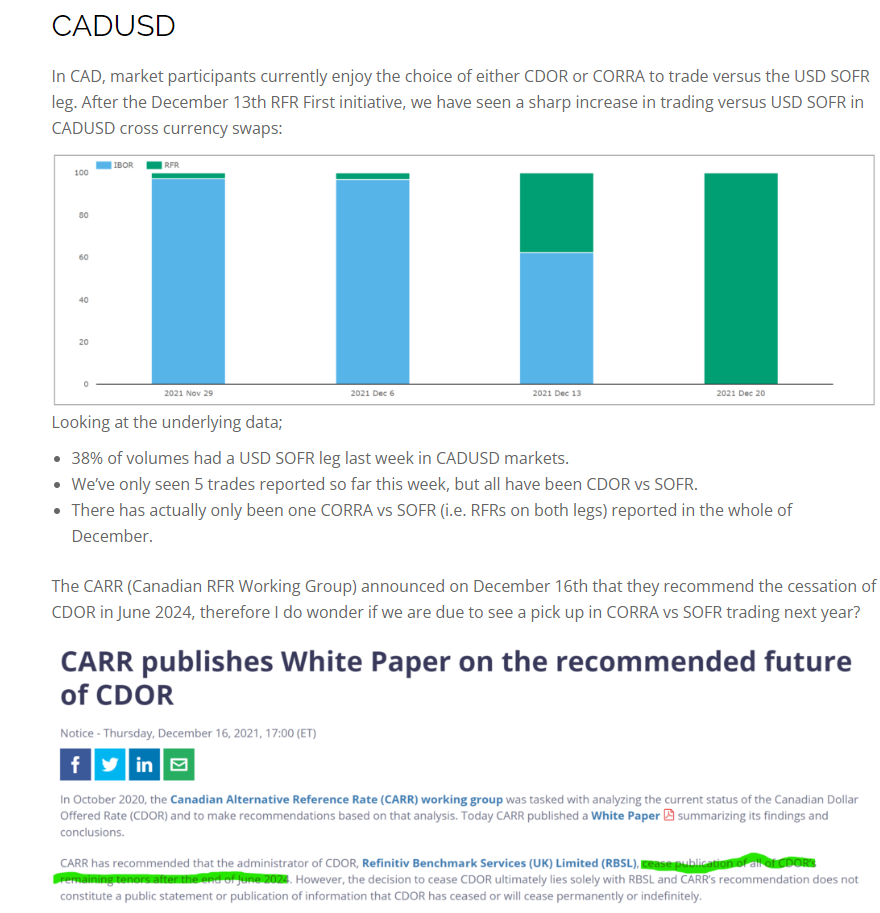

Jag rapporterade i slutet av 2021 om framgången för RFR Först på XCCY-marknader, och jag angav följande färg på CADUSD i synnerhet:

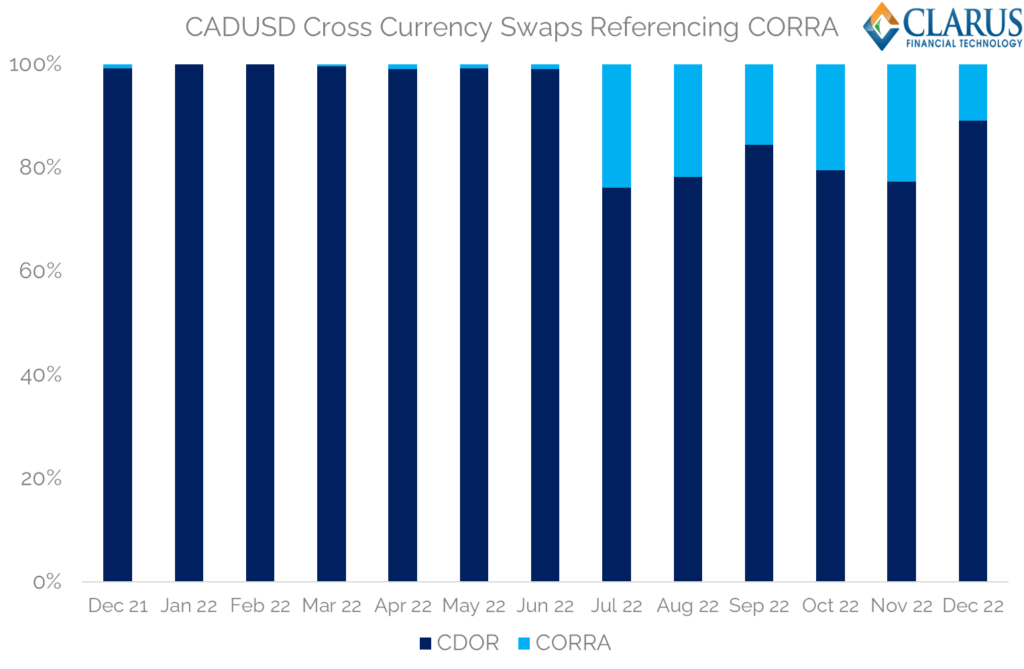

Endast ETT CORRA vs SOFR-byte?! Låt oss uppdatera numret:

Som visar;

- XCCY-marknaderna har kommit långt men de har fortfarande en lång väg kvar att gå.

- CORRA vs SOFR började verkligen handla förrän i juli 2022.

- För närvarande utförs 20 % av affärerna (efter antal) som CORRA vs SOFR.

- Vi har 80 % av marknaden kvar att förändras!

CAD-byten?

I US DTCC SDR rapporteras endast en handfull CAD-swaptioner varje månad. Den kanadensiska DTCC SDR har mycket fler swaptioner rapporterade, men fortfarande har bara cirka 10 varit kontra CORRA hela året:

Om man tittar på erfarenheten av SOFR First på USD-marknader, så skedde bytet till SOFR Swaptions mycket snabbt i USA – vi täckte det här:

Sammanfattningsvis

- CAD-interbankmarknader kommer att se det första "CORRA First"-initiativet lanserat den 9 januari 2023.

- CDOR kommer inte att upphöra förrän i juni 2024.

- Endast 20-40% av CAD-risken handlas för närvarande gentemot CORRA på vanilla Rates-marknaderna.

- Detta är ännu lägre för XCCY-marknader, och endast en handfull CAD CORRA-swaptioner har handlats.

- 2023 kommer att se stora förändringar på de kanadensiska marknaderna.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.clarusft.com/corra-first-in-cad-markets/?utm_source=rss&utm_medium=rss&utm_campaign=corra-first-in-cad-markets

- 1

- 10

- 2019

- 2020

- 2021

- 2022

- 2024

- 27:e

- a

- Able

- Om oss

- uppnås

- aktiv

- lagt till

- Antagande

- Alla

- redan

- alternativ

- alltid

- mängd

- och

- meddelade

- Tillkännagivande

- svara

- var som helst

- AUD

- tillgänglig

- tillbaka

- Bank

- bank of Canada

- Banker

- grund

- bakom

- riktmärke

- mellan

- Stor

- CAD

- Kanada

- Canadian

- Vid

- centrala

- Centralbanken

- Förändringar

- Diagram

- klienter

- Stäng

- komma

- fortsatte

- kontrakt

- omfattas

- Cross

- valutor

- Valuta

- Aktuella

- För närvarande

- datum

- Datum

- dag

- Derivat

- DID

- DTCC

- dv01

- varje

- Eter (ETH)

- Även

- erfarenhet

- Förnamn

- följer

- efter

- Fri

- från

- Futures

- ges

- ger

- Go

- god

- Grupp

- näve

- hänt

- höjdpunkter

- Hur ser din drömresa ut

- HTTPS

- in

- Inklusive

- informeras

- Initiativ

- intresse

- RÄNTA

- Internationell

- IRS

- emission

- IT

- Januari

- Juli

- känd

- Large

- största

- Sent

- lanserades

- sannolikt

- Likviditet

- Lång

- se

- Lot

- göra

- Mars

- marknad

- Marknader

- max-bredd

- Övervaka

- Månad

- månader

- mer

- mest

- flytta

- rörliga

- nödvändigt för

- Behöver

- Nyhetsbrev

- noterade

- Fiktiv

- antal

- ONE

- övergripande

- del

- deltagare

- särskilt

- Tidigare

- perioden

- Plats

- plato

- Platon Data Intelligence

- PlatonData

- möjlig

- Produkt

- Produkter

- förutsatt

- Offentliggörande

- fråga

- snabbt

- Betygsätta

- rates

- post

- Reform

- Tillsynsmyndigheter

- regulatorer

- Rapporterad

- kräver

- Kräver

- resultera

- Risk

- Körning

- Samma

- uppsättningar

- lösning

- bosättningar

- skifta

- skall

- signerad

- signifikant

- liknande

- enda

- SEX

- långsam

- mindre

- delas

- starta

- Steg

- Fortfarande

- Upplevelser för livet

- prenumerera

- framgång

- Framgångsrikt

- sådana

- lämplig

- swappar

- Växla

- Ta

- tar

- Smakämnen

- i år

- Genom

- tid

- till

- alltför

- mot

- handla

- handlas

- handel

- Handel

- traditionellt

- övergång

- transitio

- sann

- typisk

- URL

- us

- USD

- Kontra

- volym

- volymer

- Medan

- kommer

- utan

- arbetssätt

- Arbetsgrupp

- skulle

- år

- Din

- zephyrnet