Sammanfattning

- Bitcoin-tjurar har lyckats pressa BTC-priserna tillbaka till 35 28 $, vilket bryter flera viktiga tekniska och kedjade prissättningsnivåer som var samlokaliserade runt XNUMX XNUMX $, ett anmärkningsvärt tecken på styrka.

- Derivatmarknaderna bidrog till flytten med ett par kortpressar, stängning av terminspositioner till ett värde av 60 4.3 BTC och en ökning av XNUMX miljarder dollar i options call open interest.

- Långsiktiga investerare är unphased av denna veckas prisåtgärder, med långtidsinnehavares utbud som når nya ATH, och återupplivade utbudsvolymer förblir obetydliga.

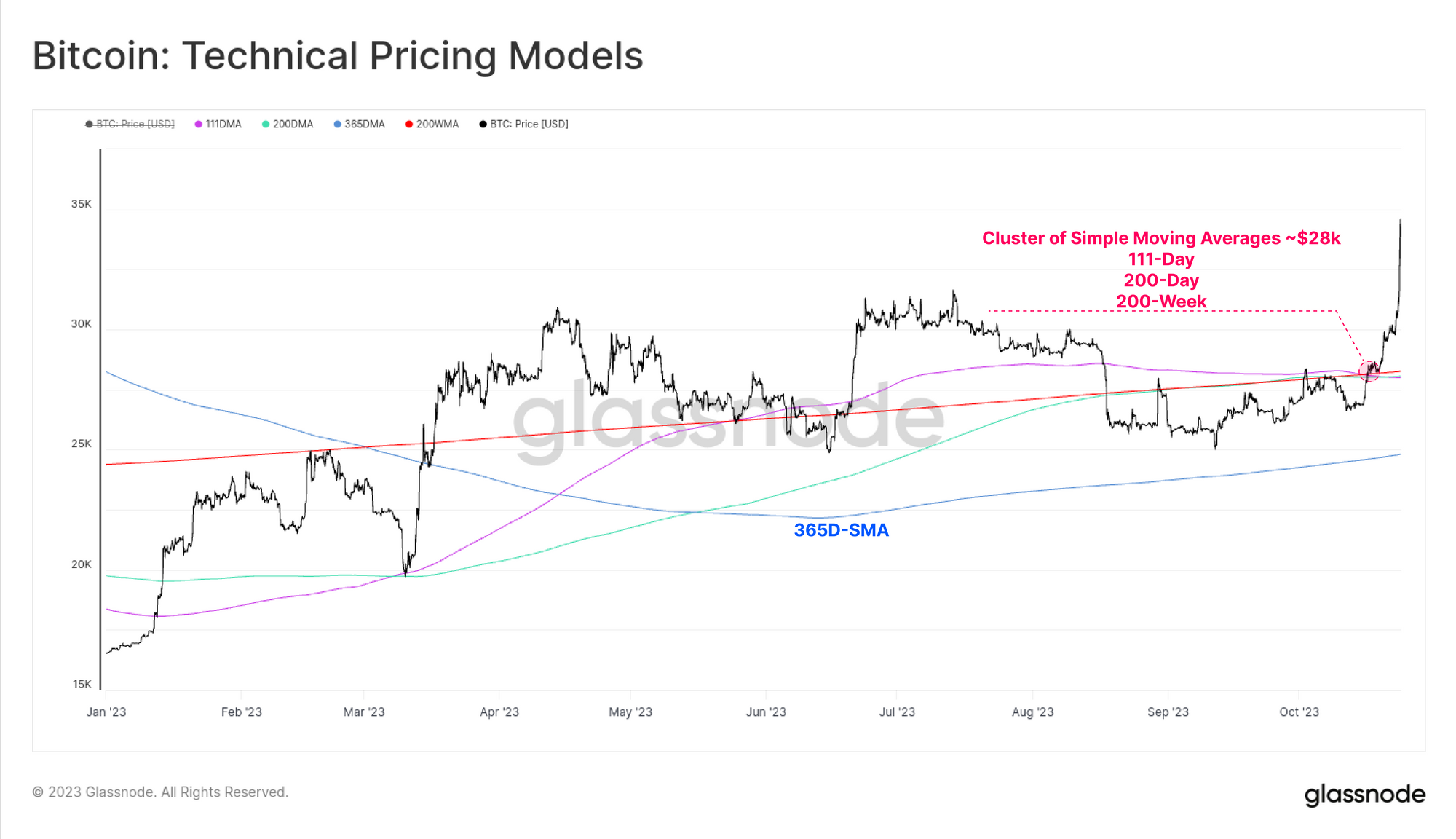

Bitcoin-investerare har sett sina innehav värderas på ett meningsfullt sätt den här veckan, med BTC-rally från en lägsta av $27.1k till en högsta av $35.1k. Detta drag började med ett övertygande avbrott av flera viktiga tekniska prisnivåer och prisnivåer i kedjan på vägen, vilket gav ett anmärkningsvärt tecken på styrka.

Ett kluster av långsiktiga enkla glidande medelvärden av pris ligger runt 28 111 USD och har gett marknadsmotstånd under september och oktober. Efter en månad av att marknaden malde högre, fann tjurarna tillräcklig styrka denna vecka för att på ett övertygande sätt bryta igenom 200-dagars, 200-dagars och XNUMX-veckors genomsnitt.

Är derivat drivrutinen?

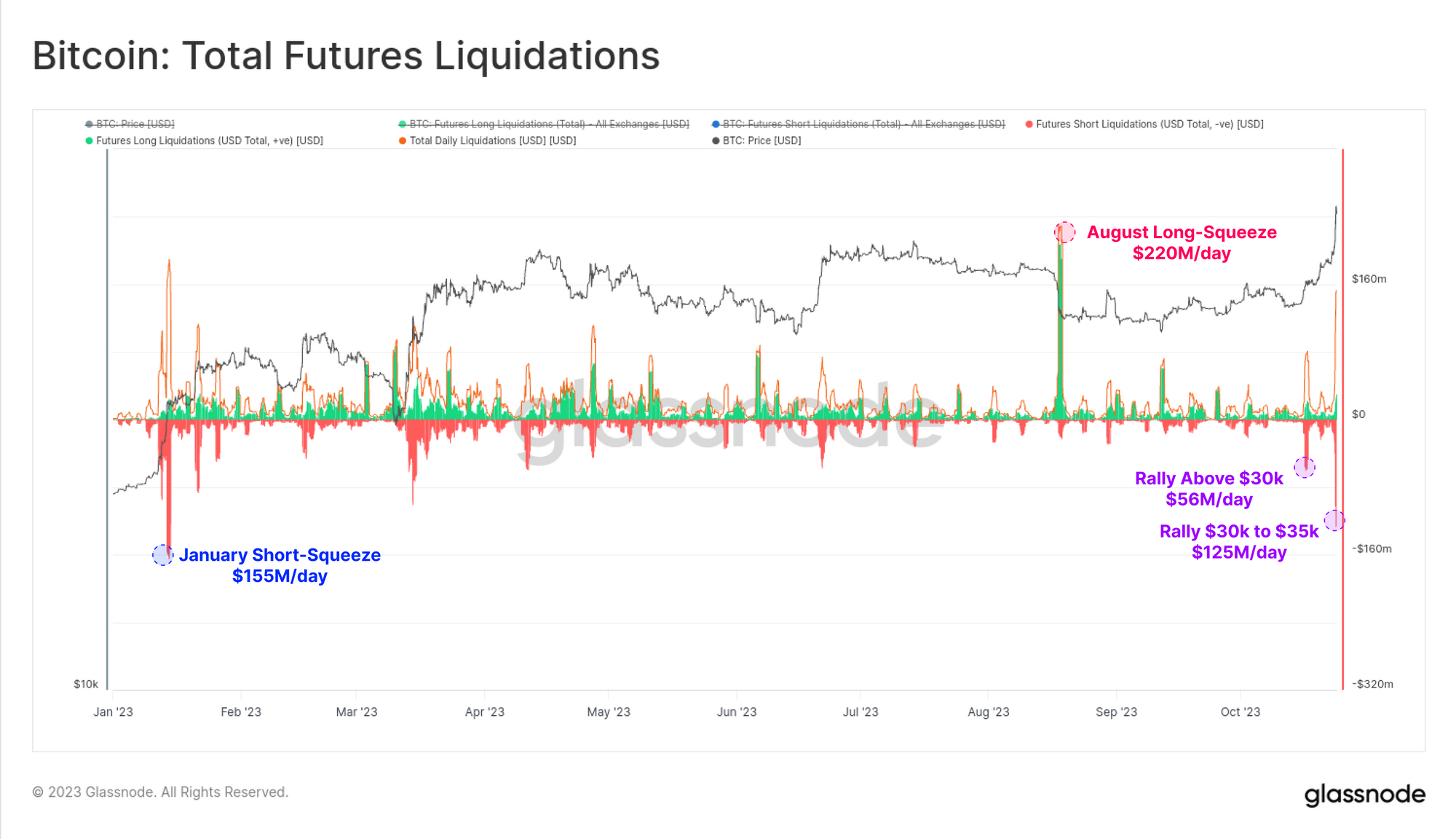

När betydande marknadsrörelser äger rum, konsulterar analytiker ofta derivatdata för att fastställa om flytten drevs av en hävstångsuttvättning. Först kommer vi att titta på öppet intresse för eviga swapmarknader, som vi anser i BTC-termer för att filtrera bort effekterna av myntprisrörelser.

Den öppna räntan sjönk med cirka 25 17 BTC den 8.3 oktober, vilket är en minskning med cirka 35 %. Detta följdes av en andra stor utspolning av hävstångseffekten på 23 35 BTC den XNUMX-okt när marknaden steg till nya årliga toppar på XNUMX XNUMX $. Denna hävstångssqueeze är nu av en storleksordning som liknar den korta squeeze i januari och den långa squeeze i augusti.

Cirka $56 miljoner i korta positioner likviderades när rallyt startade den 17 oktober, och följdes av ytterligare $125 miljoner den 23 oktober. Detta är en meningsfull kort likvidationsvolym inom ramen för 2023. Den är återigen jämförbar med $155 miljoner i korta likvidationer i januari och $220 miljoner i långa positioner som stängdes i augusti.

Vi kan inspektera terminslikvidationsvolymer på ett annat sätt genom att ta 30-dagarssumman av likviderade longs, shorts och beräkna nettobalansen. Vi kan se att större delen av 2023 (och faktiskt mest historia) domineras av större långa likvidationsvolymer jämfört med shorts.

På nätet har marknaden nu sett fler korta volymer tvångsstängda under de senaste 30 dagarna. Diagrammet nedan belyser dessa punkter av sådan "kort dominans", som historiskt har sammanfallit med lokala marknadsextremer.

Att notera är att upplåningsräntor och cash-and-carry-basen på terminsmarknaderna har förblivit relativt lugna allt taget. 2023 har i allmänhet sett terminsmarknader ge årliga räntor på över 6 %, vilket är högre än amerikanska statsräntor.

Försäljningen i augusti dämpade denna långa bias avsevärt, med eviga finansieringsräntor som sjönk från 7.5 %+ till +2.5 %. Även om finansieringsräntorna har ökat under de korta squeeces denna vecka, har den förblivit relativt låg, vilket tyder på att rallyt endast delvis kan drivas av spekulation med hävstång.

Optionsmarknaderna fortsätter dock att vara en destination för spekulativt kapital. Öppet intresse för köpoptioner har ökat med 4.3 miljarder dollar och expanderat med 80 % till över 9.7 miljarder dollar totalt. Detta tyder på att handlare och investerare fortsätter att använda optionsmarknader som ett föredraget instrument för lång exponering. Detta är en relativt ny utveckling i Bitcoin-marknadsstrukturen, där optionsmarknaderna nu är av jämförbar skala med terminer (se WoC 32).

Ta ut viktiga kostnadsbasnivåer

Veckans rally klarade inte bara flera prisnivåer för långsiktig teknisk analys, den har också funnit fotfäste över två viktiga kostnadsmodeller på kedjan. Analytiker kan betrakta dessa "kostnadsbaserade" modeller i ett liknande ljus som tekniska nivåer genom att de återspeglar zoner av psykologisk betydelse, och därmed ett område där investerarnas beteende kan förändras.

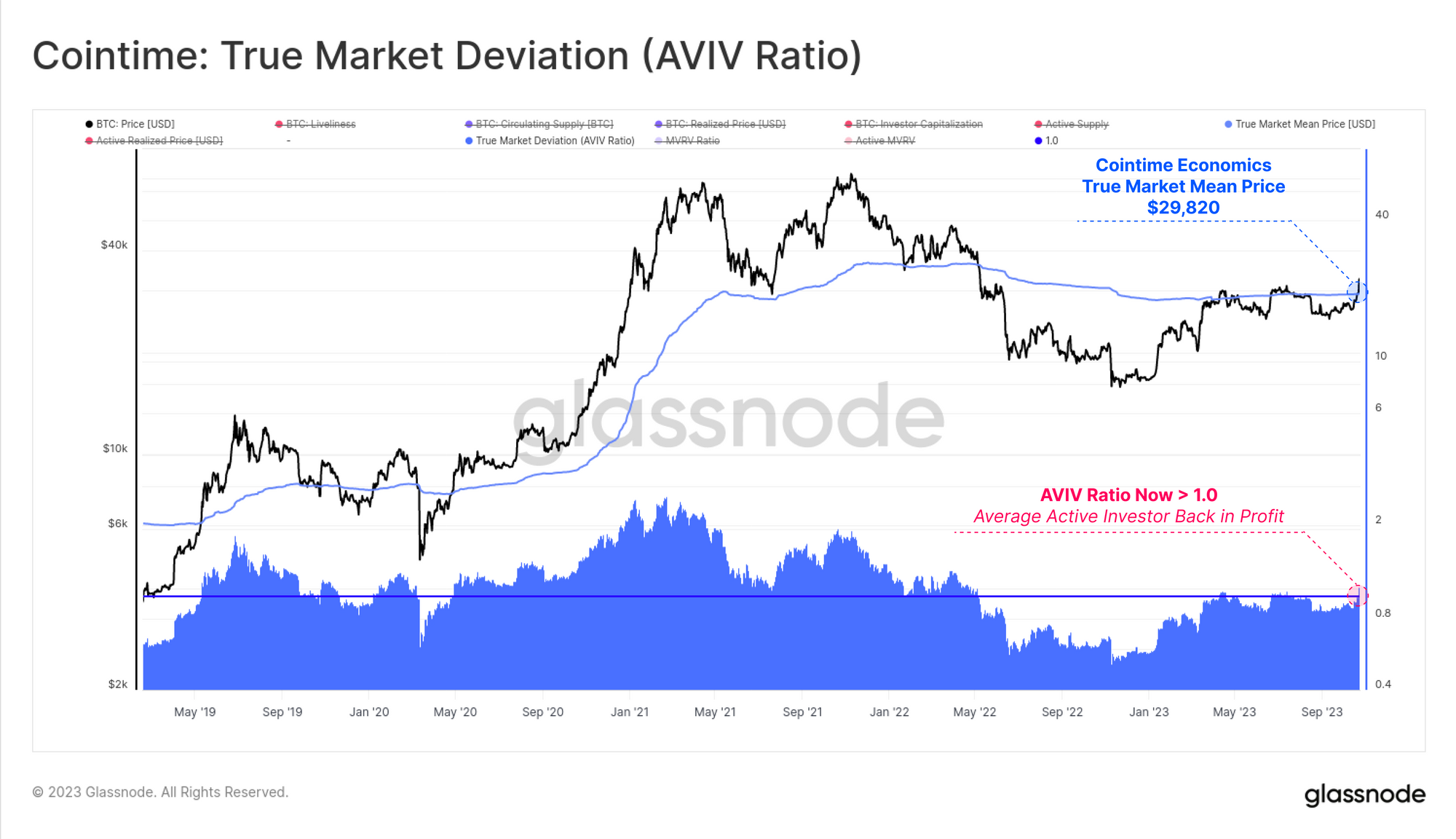

I vår senaste Cointime Economics utvecklades forskning tillsammans ARK-Invest, etablerade vi det sanna marknadsmedelpriset som en idealisk kandidat för en genomsnittlig investerarkostnadsmodell. Denna modell handlas för närvarande för $29.78k och har historiskt sett sett Bitcoin-marknaden handlas halva tiden över och hälften under denna nivå.

Med marknaden som har klarat mittpunkten för cykeln 2020-22 (se WoC 28), såväl som handel över det sanna marknadsmedelpriset, sätter detta den genomsnittliga aktiva BTC-investeraren tillbaka till en orealiserad vinst.

Korttidsinnehavarens (STH) kostnadsbas är nu också i backspegeln på 28 20 USD, vilket ger en genomsnittlig nyligen investerare i en genomsnittlig vinst på +XNUMX %. Diagrammet nedan visar STH-MVRV-kvoten, där rött anger perioder där marknaden handlades under STH-kostnadsbasen och grönt ovanför.

Vi kan se tillfällen under 2021-22 där STH-MVRV nådde relativt djupa korrigeringar på -20% eller mer. Även om försäljningen i augusti nådde en lägsta nivå på -10%, är det anmärkningsvärt hur ytlig denna MVRV-nedgång är i jämförelse, vilket tyder på att den senaste korrigeringen fann anmärkningsvärt stöd, som en föregångare till veckans rally.

Medan MVRV beskriver lönsamheten för mynt som innehas av korttidsinnehavare (outnyttjade tillgångar), har den en syskonindikator som heter SOPR som beskriver lönsamheten för mynt som spenderades av STH:er (använd tillgång).

Vi kan på liknande sätt beräkna en "Spent Cost Basis" för att fastställa det genomsnittliga anskaffningspriset för de mynt som omsätts av STH-kohorten. Med andra ord, vi bedömer priset som förbrukade mynt "kom ifrån".

Vi ser ett liknande mönster som MVRV, med en relativt ytlig SOPR-nedgång jämfört med 2021-22, och en sväng tillbaka till positivt territorium denna vecka. Detta tyder på att investerare inte uttryckte samma grad av panik och rädsla som de gjorde på den egentliga björnmarknaden 2022, ett annat tecken på investerares motståndskraft.

Om vi sammanför dessa två kostnadsmodeller kan vi etablera en oscillator som följer trenden med kortsiktiga innehavares förtroende (utforskas vidare i WoC 38).

Vad vi kan se är att efter att ha nått det mest negativa värdet sedan januari (när priserna var ~16 XNUMX $), har investerarnas förtroende återhämtat sig till neutralt, vilket innebär att STH:er som spenderar har en liknande kostnadsbas som de som HODLing. Vi är också på gränsen till en positiv korsning av dessa kostnadsmodeller.

Hur reagerade långfristiga investerare?

Den sista frågan vi kommer att ta upp är hur långsiktiga investerare har reagerat på detta rally, och hur deras sammanlagda positionering har förändrats.

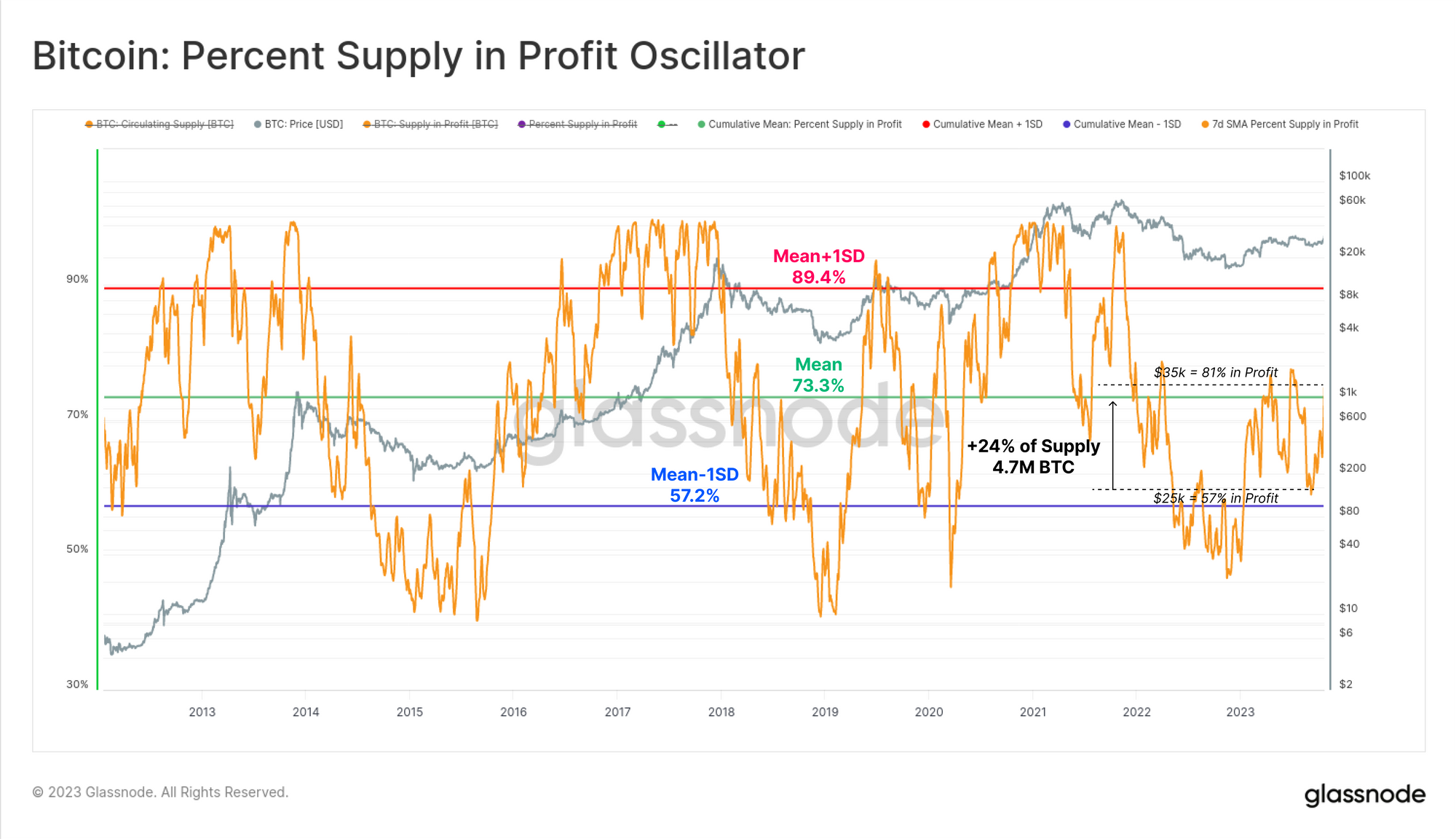

Med marknaden som närmar sig toppnivåer för år sedan har en betydande del av utbudet nu återhämtat sig från att hållas "förlust" till "vinst". Procenten av utbudet i vinst ökade med enorma 4.7 miljoner BTC, motsvarande 24% av det totala cirkulerande utbudet. Detta ger insikt i volymen av mynt som bytte ägare och har en kostnadsbas mellan $27k och $35k.

Med 81 % av utbudet nu i vinst, har marknaden nu återgått till positiv växel, med detta mått nu över det långsiktiga genomsnittet för detta mått (visat i grönt).

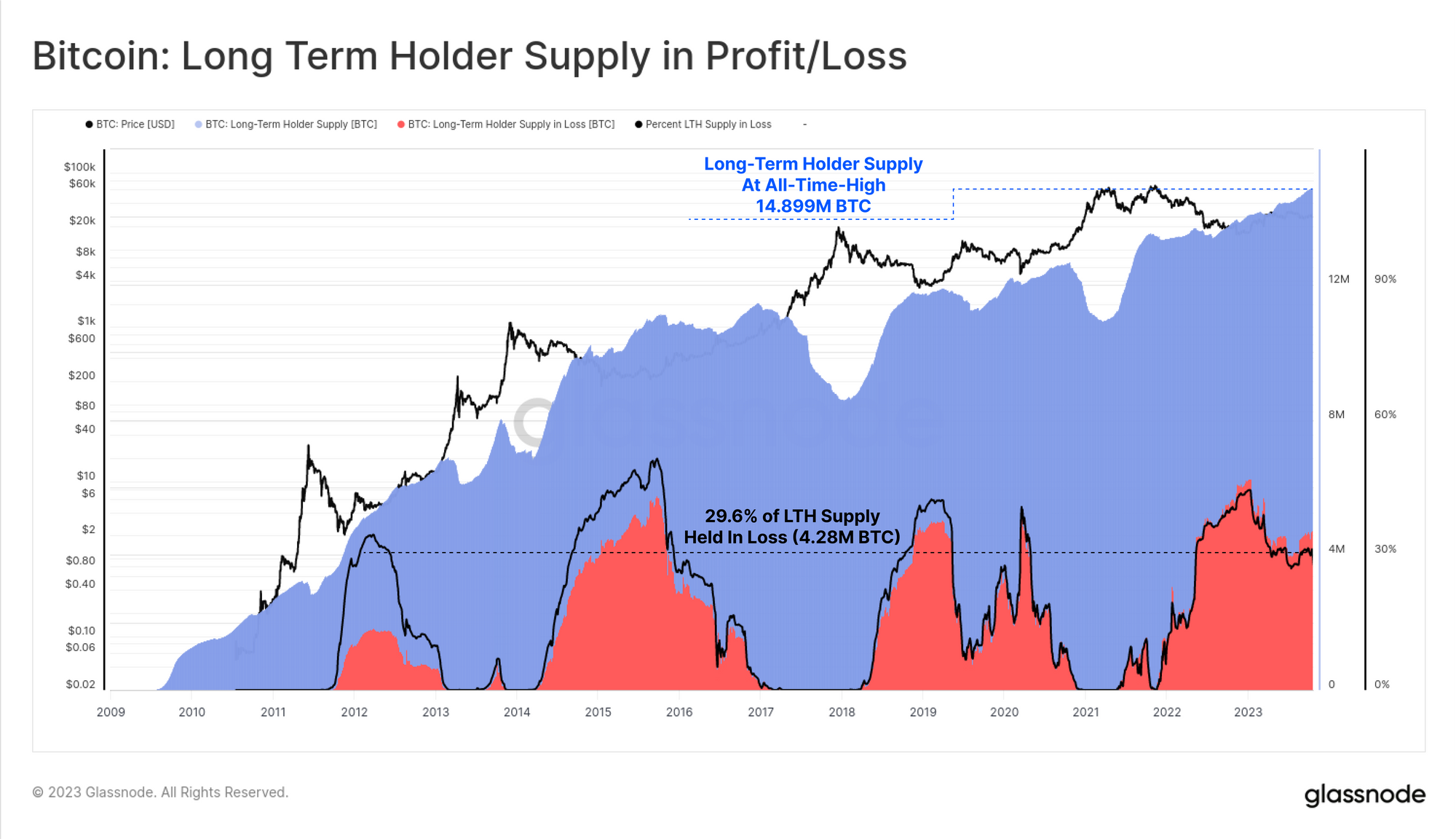

För långtidsinnehavarkohorten verkar de imponerande opåverkade av veckans rally, när de ser deras sammanlagda innehav bryta till en ny all-time-high på 14.899 miljoner BTC. Den fortsatta stigningen av detta mått indikerar att en större volym av utbud mognar över 155-dagars innehavströskeln än vad som spenderas utanför det.

Ungefär 29.6 % av LTH Supply hålls med förlust, vilket faktiskt är historiskt högt för detta mått givet den starka uppåtgående trenden på marknaden sedan 2022 års låga nivåer. Detta liknar slutet av 2015 och början av 2019, och botten i mars 2020.

Detta tyder på att LTH-kohorten mycket väl kan vara en mer härdad och fast hand-kohort jämfört med tidigare cykler.

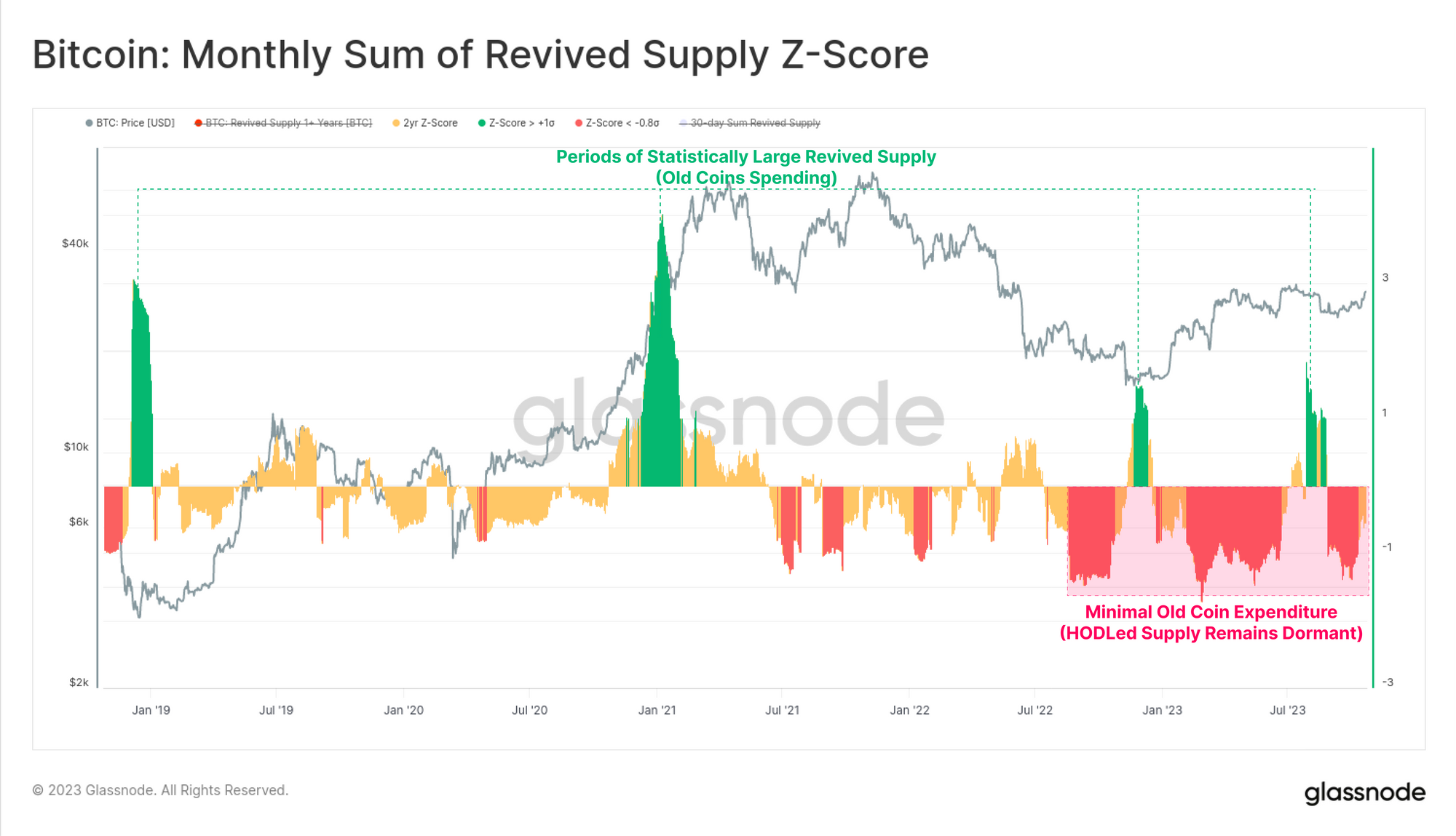

Slutligen kommer vi att titta på en Z-Score (2års period) transformation av måttet Revived Supply. Vi söker perioder där mynt som har hållits i längre än 1 år spenderas i en statistiskt signifikant takt jämfört med de föregående 2 åren (en halv halveringscykel).

Perioder med höga utgifter (gröna) korrelerar ofta med maximal vinsttagning (upptrender) eller panikförsäljning (nedtrend). Men idag tyder detta mått på att vi förblir inom en regim av myntvilande, med en negativ z-poängavläsning, vilket tyder på minimala volymer av återupplivad tillgång som reagerar på veckans händelser.

Sammanfattning och slutsatser

Bitcoin-priserna har nått nya årliga toppar, bryts tillbaka över mittcykelprisnivån på $30k och accelererar till $35k. Marknaden fann tillräcklig styrka för att bryta över flera viktiga prisnivåer inklusive 200-dagarsgenomsnittet, 200-veckorsgenomsnittet (båda tekniska), Sant marknadsmedelpris och kortsiktiga innehavares kostnadsbasis (båda i kedjan).

En meningsfull andel av utbudet och investerare befinner sig nu över det genomsnittliga break-even-priset, som ligger runt 28 2023 USD. Detta lägger grunden för ett återupptagande av XNUMX års uppåtgående trend. Åtminstone har marknaden korsat över flera nyckelnivåer där samlad investerarpsykologi sannolikt kommer att vara förankrad, vilket gör veckorna som följer viktiga att hålla ett öga på.

Ansvarsfriskrivning: Denna rapport ger inga investeringsråd. All data tillhandahålls endast i informations- och utbildningssyfte. Inget investeringsbeslut ska baseras på informationen som tillhandahålls här och du är ensam ansvarig för dina egna investeringsbeslut.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://insights.glassnode.com/the-week-onchain-week-43-2023/

- : har

- :är

- :inte

- :var

- 14

- 2000

- 2015

- 2019

- 2020

- 2022

- 2023

- 29

- 30 dagar

- 7

- 8

- a

- ovan

- accelererande

- förvärv

- tvärs

- Handling

- aktiv

- faktiskt

- Annat

- adress

- rådgivning

- Efter

- igen

- aggregat

- LUFT

- Alla

- vid sidan av

- också

- an

- analys

- analytiker

- förankrade

- och

- årsbasis

- Annan

- vilken som helst

- visas

- uppskatta

- närmar sig

- ÄR

- OMRÅDE

- runt

- AS

- bedöma

- At

- AUGUSTI

- genomsnitt

- tillbaka

- Balansera

- baserat

- grund

- BE

- Bear

- Bear Market

- varit

- Där vi får lov att vara utan att konstant prestera,

- nedan

- mellan

- förspänning

- Bitcoin

- Bitcoin-marknaden

- båda

- Botten

- Ha sönder

- Breaking

- Breath

- föra

- BTC

- BTC-priser

- Tjurar

- by

- Ring

- kallas

- kom

- KAN

- kandidat

- kapital

- ändrats

- Diagram

- cirkulerande

- klar

- klättra

- stängt

- stängning

- kluster

- Kohort

- Coin

- sammanföll

- Mynt

- jämförbar

- jämfört

- jämförelse

- Compute

- databehandling

- förtroende

- Tänk

- anses

- sammanhang

- fortsätta

- fortsatte

- bidrog

- Korrigeringar

- Pris

- kostnadsbas

- Korsade

- För närvarande

- cykel

- cykler

- datum

- Beslutet

- beslut

- Nedgång

- djup

- Examen

- betecknar

- Derivat

- destination

- utvecklade

- Utveckling

- DID

- gör

- driven

- chaufför

- Drop

- under

- Tidig

- Ekonomi

- pedagogiska

- effekter

- Motsvarande

- etablera

- etablerade

- händelser

- överskott

- expanderande

- utforskas

- Exponering

- uttrycker

- ytterligheter

- ögat

- rädsla

- filtrera

- slutlig

- hitta

- Firm

- Förnamn

- följer

- följt

- För

- hittade

- fundament

- färsk

- från

- finansiering

- finansieringsnivåer

- ytterligare

- Futures

- terminsmarknaden

- Gear

- allmänhet

- ges

- Glassnode

- större

- Grön

- slipning

- Hälften

- Halvering

- händer

- Har

- har

- Held

- här.

- Hög

- högre

- höjdpunkter

- highs

- historiskt

- historia

- slå

- HODLING

- hållare

- hållare

- innehav

- Innehav

- Hur ser din drömresa ut

- Men

- HTTPS

- idealisk

- if

- vikt

- med Esport

- in

- I andra

- Inklusive

- pekar på

- indikativ

- Indikator

- informationen

- insikt

- instanser

- Instrumentet

- intresse

- in

- investering

- investerare

- För Investerare

- IT

- DESS

- Januari

- Ha kvar

- Nyckel

- viktiga nivåer

- större

- Efternamn

- Sent

- t minst

- Nivå

- nivåer

- Hävstång

- belånade

- ljus

- sannolikt

- LIKVIDERAT

- Likvidation

- likvida

- lokal

- belägen

- Lång

- lång sikt

- Långtidsinnehavare

- längre

- se

- förlust

- Låg

- lows

- större

- Framställning

- förvaltade

- Mars

- marsch 2020

- marknad

- marknadsrörelser

- Marknadsstruktur

- Marknader

- massiv

- maximal

- Maj..

- betyda

- betyder

- meningsfull

- metriska

- minimum

- spegel

- modell

- modeller

- Månad

- mer

- mest

- flytta

- rörelse

- förflyttar

- rörliga

- glidande medelvärden

- MVRV

- negativ

- netto

- Neutral

- Nya

- Nej

- Notera

- anmärkningsvärd

- nu

- oktober

- of

- sänkt

- Ofta

- on

- On-Chain

- endast

- öppet

- öppet intresse

- Tillbehör

- or

- Övriga

- vår

- ut

- över

- egen

- par

- Panic

- Mönster

- procent

- perioden

- perioder

- Perpetual

- Plats

- plato

- Platon Data Intelligence

- PlatonData

- poäng

- positionering

- positioner

- positiv

- prekursor

- föredragen

- pris

- Pris åtgärder

- Priser

- prissättning

- Innan

- Vinst

- lönsamhet

- rätt

- andel

- ge

- förutsatt

- ger

- psykologiska

- Psykologi

- syfte

- Tryck

- Puts

- sätta

- fråga

- samla

- rally

- Betygsätta

- rates

- ratio

- nå

- kommit fram till

- nå

- Reagera

- Läsning

- senaste

- Red

- reduktion

- reflektera

- regim

- relativt

- förblir

- förblev

- Återstående

- rapport

- forskning

- motståndskraft

- Resistens

- ansvarig

- s

- Samma

- Skala

- Andra

- se

- se

- söker

- sett

- sälja ut

- Försäljningen

- September

- uppsättningar

- flera

- grunt

- skifta

- Kort

- kortsiktigt

- Korttidsinnehavare

- shorts

- visas

- Visar

- signera

- signifikant

- liknande

- Liknande

- Enkelt

- eftersom

- enbart

- Sopr

- spekulation

- spekulativ

- Spendera

- spent

- Squeeze

- igång

- statistiskt

- hållfasthet

- stark

- struktur

- väsentligen

- sådana

- tillräcklig

- Föreslår

- summan

- leverera

- stödja

- uppstår

- ökade

- byta

- Svänga

- Ta

- tar

- Teknisk

- teknisk analys

- termin

- villkor

- område

- än

- den där

- Smakämnen

- Mynt

- den information

- deras

- sig själva

- Dessa

- de

- saker

- detta

- denna vecka

- de

- tröskelvärde

- Genom

- Således

- tid

- till

- i dag

- tillsammans

- Totalt

- handla

- handlas

- handlare

- Handel

- Transformation

- kassan

- Trend

- sann

- två

- opåverkad

- uptrend

- us

- US Treasury

- användning

- värde

- kanten

- mycket

- utsikt

- volym

- volymer

- var

- Sätt..

- we

- vecka

- veckor

- VÄL

- były

- när

- som

- Medan

- VEM

- kommer

- med

- inom

- ord

- värt

- årlig

- Avkastning

- dig

- Din

- zephyrnet

- zoner