Det amerikanska presidentvalet 2024 kan sluta med en andra

Biden-Trump-tävling, med tidigare president Donald Trump i fronten

löpare för det republikanska partiets nominering efter att ha säkrat en vinst i

valmötet i Iowa denna vecka och president Joe Biden för närvarande

föregångare till det demokratiska partiets nominering.

Oavsett vilket parti som vinner, presidentvalet i USA 2024

val kan påverka fordonsindustrin djupt. Ett skifte i

Vita husets eller kongressens majoritet kan påverka

miljöpolitik och regelverk, och leda till

förändringar i den federala skatten och incitamentstöd för EV

övergång. Det skulle kunna få massiva återverkningar nedströms på

hela fordonsförsörjningskedjan, genom att utlösa förändringar i kapital

tilldelning och tidpunkt för planerad och framtida biltillverkare och leverantör

investeringar.

Två viktiga delar av demokratiskt ledd lagstiftning gick igenom

President Joe Biden har betydande inverkan på utvecklingen av en

USA:s elbilsmarknad, Inflation Reduction Act (IRA) och Bipartisan

Infrastrukturlag (BIL). Om det amerikanska presidentvalet 2024

resulterar i ett republikanskt ledd Vita huset och/eller kongressen, det nya

administration kan se till att stävja dessa lagar och ändra eller eliminera

federal finansiering. En återföring eller minskning av federala subventioner skulle kunna

få OEM-tillverkare, leverantörer och batteriföretag att tänka om

produkt- och investeringsstrategi, särskilt när det gäller

Nordamerikansk inköp.

Valet har också potential att påverka växthusgaser

bestämmelser om utsläpp och bränsleekonomi. Under den förra Trump

administration, antogs en mindre aggressiv regleringspolitik, och

mekanismen som gör att Kalifornien kan ställa in sina egna utsläpp

bestämmelserna upphörde. Under president Biden, mer aggressiv

mål slutfördes för regleringar genom 2026-modellen

år, och Kaliforniens undantag återinfördes. Föreslagna EPA- och NHTSA-regler för 2027

till 2032 årsmodell förväntas slutföras innan

val.

Om valet resulterar i en övergång till en republikan

administration, regelverk skulle kunna dras tillbaka och det

Kaliforniens undantag återkallades. NHTSA är enligt amerikansk lag skyldig att

sätta standarder minst 18 månader före ett årsmodell; med en ny

president som tillträder i januari 2025, skulle en regeländring

måste passeras nästan omedelbart för att påverka 2027 års modell.

Men förändringsprocessen går helt enkelt inte så snabbt.

Med tanke på den tid det tar för regleringen att fungera igenom

systemet, kan det tidigaste årsmodell som påverkas av en ny förändring

vara 2028 års modell.

Investeringskonsekvenser

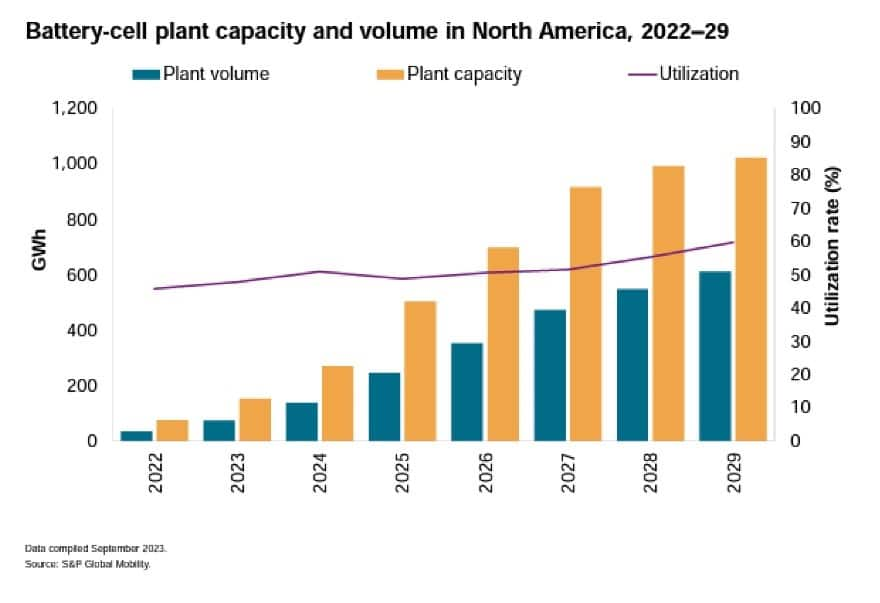

S&P Global Mobility uppskattar det under året efter

antagandet av IRA i augusti 2022, en investering som översteg

100 miljarder dollar tillkännagavs för amerikanskt batteri och elfordon

tillverkningsinitiativ. Av särskilt intresse är projekt som

har redan börjat bygga. S&P Global Mobility

uppskattar att 2022 kommer USA att ha sju operativa batterier

anläggningar med en årlig kapacitet på 75 gigawattimmar (GWh); efter

IRA ser vi så många som 24 batterianläggningar planerade för närvarande eller

under uppbyggnad, vilket kan öka kapaciteten till 732 GWh. Vi

förväntar sig också att denna investering kan överstiga medellång sikt

efterfrågan.

Oavsett partitillhörighet, kongressrepresentanter

kommer att behöva fortsätta att stödja finansiering för projekt som leder till

investeringar och jobb till sina stater och distrikt. Medan du är på

nationell scen, kan republikaner invända mot varje subvention som trollar

bilder av Green New Deal, men lagstiftare i stater redan

gynnar kommer att behöva skydda dessa projekt. Den här situationen

skulle kunna skapa mer spänning än vad som redan finns mellan federala och

statlig myndighet i en rad frågor.

Hur kommer industrin att reagera?

En återföring eller minskning av subventioner skulle kunna ha betydande

påverkan för OEM, leverantörer och batteriföretag i form av

produkt- och investeringsstrategi. Utan nationella incitament för

lokala investeringar,

billigare försörjningskällor för nyckelmaterial utanför

regionen kan bli mer attraktiv. Krediterna kompenserar ofta

högre kostnader för lokal inköp; utan dem, en redan

en olönsam situation kan bli mer av en utmaning.

S&P Global Mobility ser dock också potential för

för närvarande kända investeringsplaner för att skapa mer batterikapacitet

än vad efterfrågeprognoserna förväntar sig skulle behövas. Vi ser också

vissa biltillverkare och leverantörer försenar planerade elbilar och batterier

tillverkningskapacitetsplaner för 2024. Det är dock mer

relaterat till förändrade förväntningar på efterfrågan snarare än ökade

risken för att IRA-subventionerna ändras. Med planerad investering

sannolikt är högre än efterfrågan, har båda sidor av festgången

påpekade argument för och emot att behålla krediterna.

Baslinjeprognoserna för S&P Global Mobility antar det

nuvarande utsläpps- och bränsleekonomiförslag är

slutförd och IRA-lagen förblir på plats och obestridd.

Men om situationen förändras ser vi potential för

biltillverkares reaktioner i flera allmänna kategorier:

- Biltillverkare fokuserade redan enbart på elbilar;

- De som är redo att vara flexibla;

- De som kommer att hålla en kurs mot elektrifiering (eller elbilar)

men kan justera timing och inköp; och, - De som redan har marscherat till sin egen tajming.

Varje förändring av utsläppsbestämmelserna har också potential att

ändra bilden; sänka efterlevnadskraven kan möjliggöra

biltillverkare och marknaden att gå långsammare till ZEVs men sätter

investeringsplaner på medellång sikt ifrågasättas. På längre sikt,

fortsatta framsteg mot en ZEV-framtid stöds av global policy

och förordningar.

Elektriskt i alla fall, håll kursen

De biltillverkare som redan är helt elektriska kommer naturligtvis att

fortsätta den vägen. Detta kommer att inkludera Tesla, Rivian, Fisker och

Klart.

Teslas nordamerikanska produktionsfotavtryck förväntas växa

börjar 2025 eller 2026 när dess fabrik i Mexiko äntligen är färdig

konstruerade och online. Tesla har bromsat utvecklingen av sitt Mexiko

anläggning på grund av oro vd Elon Musk har över ekonomin och

räntor, snarare än potentiella förändringar i det politiska

landskap. Rivian har åtagit sig att en Georgia anläggning under

konstruktion. Lucids planer för expansion av produktionskapaciteten för

USA kommer sannolikt att påverkas mer av verklig efterfrågan på det nya

Gravity SUV. Om konsumentacceptansen ligger efter företagets förväntningar,

expansionen kan sakta ner oavsett skatteincitament. Under tiden,

Fisker siktar på legotillverkning och är därför i mindre

kontroll över sin försörjningskedja.

2025 Lucid Gravity / Stephanie Brinley för S&P Global

Fordon

Var flexibel för marknadens efterfrågan och reglering

krafter

Stellantis och BMW har fokuserat på att utveckla plattformar som kan

acceptera ICE-, EV- eller PHEV-lösningar, och potentiellt bränslecells-EV

lösningar. Mercedes-Benz är i detta läger också, med allmänheten

uttalanden att det i allt högre grad kommer att gå över till BEV, men behålla ICE

fordonstillverkning så länge som konsumenterna efterfrågar det.

Även om BMW är redo att lansera sin Neue Klasse BEV-plattform i

2025, hittills har den erbjudit EV-motsvarigheter till de flesta av sina

produktsortiment – inklusive förväntningar på att lansera X2 och

iX2 i mars 2024 samt den senaste Mini Cooper som ser ICE och

EV-versioner.

2023 RAM BEV Concept / Stephanie Brinley för S&P Global

Fordon

Stellantis har ännu inte hoppat in på elektrifieringsmarknaden

USA avsevärt, bortsett från PHEV-versioner av Chrysler Pacifica

och flera Jeep-produkter. Men i Europa är det mycket mer

aggressiva med sina BEV-insatser. Stellantis elektrifiering

profilen i Nordamerika förväntas förändras i slutet av 2024 och

2025. I början av januari bekräftade företaget att de planerar att introducera

sju elbilar för Nordamerika 2024, inklusive Jeep Recon och

Wrangler S, Ram 1500 REV, Dodge Charger Daytona och Fiat 500e.

Stellantis förväntas också utöka användningen av sin sortimentsförlängare

lösning, som kommer först i början av 2025 i Ramcharger; i

det fordonet, en V6-motor genererar kraft till ett elektriskt batteri

men har ingen koppling till drivhjulen. Även om Alfa Romeo är det

Maserati förväntas blanda PHEV- och EV-erbjudanden

redo att bli helelektrisk först.

För Nordamerika kan biltillverkarna i detta läger utöka

förbränningsmotorprogram eller

lägga högre vikt vid hybrid- och PHEV-lösningar genom

resten av detta decennium. Förväntningarna är att EV-program ska fortsätta

ska dock utvecklas. År 2030 eller så borde EV-programmen vara det

i full gång, eftersom investeringarna behöver realiseras.

Utan IRA-subventionerna finns det dock risk att dessa

företag fattar olika inköpsbeslut. Enligt vissa sent

2023 rapporterar, kan Mercedes-Benz byta källa för EQS SUV

från USA till Tyskland, även om EQS är för dyrt för att kvalificera sig

för amerikanska konsumentskatteavdrag är det oklart om företaget hade varit det

berättigad till tillverkningskrediterna enligt IRA.

Toyota är nästan ett fall för sig själv, men passar i det "flexibla"

kategori – om än av mer filosofiska skäl – som driver dess

framåt produktplan än amerikanska regleringsvillkor eller incitament.

Även om Toyota väntade till 2022 för att bli aggressiv med en BEV

framtid, hävdar företaget att uppnå koldioxidneutralitet är

målet, snarare än elektrifiering för dess egen skull. Toyota

vidhåller orubbligt att antalet batterier den har utplacerat

till hybrid- och PHEV-produkter har haft större inverkan på att minska

totala flottans utsläpp än om samma batterier användes

i ett mycket mindre antal elbilar. Resultatet är att Toyota har en

framdrivningssystem formel som kan göra det möjligt för företaget att luta sig in

vilken riktning som krävs från blandningen av kund och

reglerande krafter, inklusive tillgången till subventioner i någon

given region.

Håll dig till strategin, med lite timing

förändringar

2025 Chevrolet Silverado EV / Stephanie Brinley för S&P

Global rörlighet

Medan en förändring i IRA eller krav på utsläpp och bränsleekonomi

kan få denna grupp OEM-tillverkare att ändra tidpunkten för sina

övergången från ICE till BEV förväntar vi oss att de till stor del kommer att hålla fast vid

deras planer på att flytta till alla EV eller ZEV i ungefär mitten eller slutet

nästa decennium. Biltillverkare i denna kategori inkluderar GM,

Volkswagen och Hyundai Motor Group (inklusive Hyundai, Kia och

Genesis varumärken i USA).

Biltillverkare är potentiellt bäst positionerade för att modulera produktionen

och fordonserbjudanden i en grumlig situation inkluderar Hyundai

Motor Group och i mindre utsträckning Ford Motor Company.

Hyundai Motor Group har dedikerade BEV-plattformar och planerar att

odla dessa erbjudanden, men de flesta av de befintliga Hyundai och Kia

produkter erbjuder för närvarande ICE-, hybrid- och PHEV-lösningar, med några

erbjuder även BEV på samma plattform. Om det finns en uppluckring av

bestämmelser har Hyundai Motor Group hybrider och PHEV-lösningar

tillgängliga. Förmodligen skulle de kunna förlänga och göra måttliga

förbättringar för att hålla produkterna fräscha om bestämmelser och

konsumenternas efterfrågan gör att den mer lönsamma vägen till slutet

av decenniet.

Ford har också fler hybrid- och PHEV-lösningar tillgängliga att utöka

fordonsprogram om de behöver. Fords planer på att erbjuda färre

modeller på sina EV-plattformar och fokusera på högre volym för en mer

begränsat utbud av produkter kan vara en fördel även här, liksom

att försena planerad kapacitet innebär att försena färre fordon

program.

GM förväntas se över sin EV-produktplan och

eliminera vissa produkter, helst flytta den kapaciteten till andra

fordon och hålla nere bygga komplexitet. En utmaning för GM i

det här fallet kan vara att den har fler märken att mata än Ford.

USA:s politikagnostiker

Nissan, Honda och Mazda har alla indikerat planer på att öka

elektrifiering och BEV, men i början av detta decennium,

ingen rörde sig snabbt för att möta behovet av den amerikanska marknaden.

2025 Honda Prologue / Stephanie Brinley för S&P Global

Fordon

Nissan-chefer talar på Japan Mobility Show i oktober

2023 sa att deras plan att utveckla amerikanska elektrifierade erbjudanden kommer att landa

vid precis rätt tidpunkt. Nissan har bekräftat amerikansk elbilsproduktion för

2025 och arbetar även med att utveckla e-Power range extender

lösning för amerikanska konsumentkrav.

Mazda förväntades dock stödja sig på partner Toyota för elbilar

senaste VD-kommentarer tyder på att biltillverkaren vill behålla detta

utveckling internt och har satt ett aggressivt mål för

2026-27 tidsram. Mazdas nordamerikanska BEV-produktionsinvestering

är inte slutgiltigt, men som ett mainstream-märke kan dess fordon vara fler

känslig för prissättning; och är inte berättigad till konsumentskatten

kredit skulle kunna innebära en högre risk.

Honda gick en lämplig kurs för att få BEV för både Honda och

Acura varumärken i USA 2024 genom att utnyttja sitt arbete med GM. Men

dess plan att bygga en prisvärd EV-plattform med General Motors var

inställd 2023. Hondas BEV-utveckling för USA blir nu

inre. Eftersom produktplanerna har förändrats är Honda också det

öka sitt beroende av hybriderbjudanden i USA, i syfte att

hälften av försäljningen av Accord, Civic och CR-V är hybridmodeller.

Vad ska vi titta på

En republikan i Vita huset – kombinerat med Congressional

kontroll – har potential att skapa utmaningar för regelverket

struktur samt både BIL och IRA.

Alla dessa policyer är baserade på Biden Administration

efter att ha satt upp ett mjukt mål att se 50 % av försäljningen av lätta fordon i USA

är noll utsläpp år 2030. Detta mål är också en del av Biden

att få USA att åter ansluta sig till Paris klimatöverenskommelser och inrikta sig på

bredare, aggressiva koldioxidneutralitetsmål.

Men även om en republikansk kandidat vinner presidentskapet, förändras

till de EV-vänliga lagarna kan vara omöjligt utan republikan

kontroll av både kammaren och senaten; IRA och BIL är det

helt enkelt för stor för att ändra från den nuvarande kursen.

Dessutom flera av de stater där stort batteri

tillverkningsinvesteringar görs och var byggandet är

redan på gång är swingstater som är mycket viktiga för

resultat av presidentkapplöpningen, med Georgia, Michigan och

Carolinas leder vägen. Men det har också förekommit pushback

från invånare i både Georgia och Michigan till denna tillverkning

investeringar, vilket visar att klyftan över vägen till en ZEV-framtid

spelar på såväl lokal som nationell nivå.

Om det republikanska partiet driver ett mål att ändra lagarna

tillhandahåller federal finansiering av utvecklingen av grön tillverkning

under täckmanteln av finanspolitisk disciplin skulle investeringsåtaganden kunna

minskas eller försenas. Potentialen för att följa förlorad

tillverkningsinvesteringar kunde se det demokratiska partiets positionering

sig själv som det parti som stöder företag och arbetare angående

landets bilindustri.

Dessutom, oavsett kampanjlöften och retorik,

att ändra lagen kommer att kräva kongressens input och röster. Med en

potentiellt splittrad eller oppositionell kongress, den valda presidenten

kan ha svårare att uppfylla de utlovade förändringarna

på kampanjspåret. För industrin skapar dessa faktorer

osäkerhet, vilket är det mest störande av element. Med

miljarder dollar och framtiden för dessa företag som står på spel

industrin har gång på gång sagt att säkerhet relaterade till

regler och policy är vad de behöver mest för att genomföra en

framåt väg.

Konsekvenser för EV-andel

Mot bakgrund av nästa amerikanska val, S&P Global

Mobilitet presenterar potentiella top-line scenarier för vår baslinje EV

antagandeprognos för USA.

Dagens baslinjeprognos inkluderar möjlighet för den amerikanska elbilsmarknaden

andel vara närmare 45 % 2030 och förutsätter att OEM-företagen lyckas med

lobbyinsatser för att komma bort från EPA-utsläppsambitioner och

luta dig tyngre på det senaste NHTSA-förslaget, vilket kan möjliggöra användning av

fler alternativa drivlinor.

Men i samband med denna diskussion, om det finns drastiska

ändringar av IRA eller BIL och incitament för tillverkare och

konsumenterna minskar, kan vi förvänta oss att se potentialen för EV

andel vara närmare 37 % 2030.

Skulle EPA- och NHTSA-förslagen från 2023 slutföras och

oförändrat skulle landets lag driva elektrifieringen norr om

50% 2030.

Resultatet är en enormt komplex politisk och affärsmässig

miljö, med många sammanvävda och diskreta variabler.

ATT DISKUTERA MÖJLIGA VALUTSLUT MED VÅR RÅDGIVARE

TEAM

FÖR MER OM PLANERING OCH PROgnoser för bilar

Den här artikeln publicerades av S&P Global Mobility och inte av S&P Global Ratings, som är en separat hanterad division av S&P Global.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: http://www.spglobal.com/mobility/en/research-analysis/2024-us-presidential-election-and-the-auto-industry.html

- : har

- :är

- :inte

- :var

- ][s

- $UPP

- 2022

- 2023

- 2024

- 2025

- 2026

- 2028

- 2030

- 24

- a

- Om Oss

- Acceptera

- godkännande

- accord

- Enligt

- Agera

- Dessutom

- adress

- justera

- administrering

- Antagande

- rådgivande

- påverka

- påverkas

- prisvärd

- Efter

- igen

- mot

- aggressiv

- sikta

- Syftet

- Alla

- alla elektriska

- fördelning

- tillåter

- nästan

- redan

- också

- alternativ

- Även

- amerika

- amerikan

- an

- och

- meddelade

- årsringar

- vilken som helst

- ÄR

- argument

- Artikeln

- AS

- åt sidan

- utgå ifrån

- antar

- At

- attraktiv

- AUGUSTI

- myndighet

- bil

- biltillverkare

- fordonsindustrin

- bilindustrin

- tillgänglighet

- tillgänglig

- bort

- tillbaka

- bakgrund

- Baslinje

- batterier

- batteri

- BE

- därför att

- blir

- varit

- innan

- Börjar

- Där vi får lov att vara utan att konstant prestera,

- fördel

- Stern

- BÄST

- mellan

- biden

- Biden administration

- Miljarder

- miljarder

- bipartisan

- Blandning

- BMW

- båda

- Båda sidor

- varumärke

- varumärken

- Föra

- bredare

- SLUTRESULTAT

- företag

- men

- by

- kalifornien

- Läger

- Kampanj

- KAN

- avbokad

- kandidat

- Kapacitet

- kapital

- kol

- Carbon XNUMX

- Vid

- kategorier

- Kategori

- Orsak

- VD

- säkerhet

- kedja

- utmanar

- utmaningar

- byta

- ändrats

- Förändringar

- byte

- Chevrolet

- chrysler

- Civic

- Klimat

- närmare

- kombinerad

- kommer

- åtaganden

- engagerad

- Företag

- företag

- komplex

- Komplexiteten

- Efterlevnad

- begrepp

- Oro

- oro

- villkor

- BEKRÄFTAT

- Kongressen

- Kongress

- anslutning

- konstruktion

- Konsumenten

- konsumenter

- tävling

- sammanhang

- fortsätta

- fortsatte

- kontrakt

- kontroll

- Cooper

- Kostar

- kunde

- motsvarigheter

- land

- Naturligtvis

- beläggning

- skapa

- kredit

- krediter

- Aktuella

- För närvarande

- kund

- Datum

- behandla

- årtionde

- beslut

- dedicerad

- fördröja

- Försenad

- fördröjande

- leverera

- Efterfrågan

- krav

- demokratiska

- demokratiskt parti

- utplacerade

- utveckla

- utvecklade

- utveckla

- Utveckling

- olika

- svårt

- riktning

- disciplin

- diskutera

- diskussion

- störande

- dela

- division

- do

- Dodge

- gör

- dollar

- donald

- Donald Trump

- ner

- driv

- drivande

- tidigast

- Tidig

- ekonomi

- ansträngningar

- valdes

- Val

- elektriska

- elbil

- elektrifiering

- element

- berättigad

- eliminera

- eliminera

- Elon

- Elon Musk

- utsläpp

- vikt

- möjliggöra

- änden

- avslutades

- Motor

- Hela

- Miljö

- miljömässigt

- Miljöpolicy

- EPA

- uppskattningar

- Europa

- EV

- Även

- evs

- överstiga

- exekvera

- befattningshavare

- befintliga

- finns

- Bygga ut

- expansionen

- förvänta

- förväntningar

- förväntat

- dyra

- förlänga

- utsträckning

- faktorer

- SNABB

- Federal

- färre

- Fiat

- slutlig

- slutfört

- Slutligen

- Förnamn

- Fiskal

- FLOTTA

- flexibel

- Fokus

- fokuserade

- efter

- Fotavtryck

- För

- Krafter

- ford

- Ford Motor Company

- Prognos

- prognoser

- Tidigare

- formeln

- Framåt

- färsk

- från

- främre

- Bränsle

- full

- fullständigt

- finansiering

- framtida

- GAS

- Allmänt

- General Motors

- genererar

- Genesis

- georgien

- Tyskland

- skaffa sig

- ges

- Välgörenhet

- GM

- Go

- Målet

- tyngdkraften

- större

- Grön

- växthusgas

- Grupp

- Väx

- hade

- Hälften

- hända

- Har

- har

- här.

- högre

- hålla

- innehav

- ÖPPETTIDER

- Huset

- Men

- html

- HTTPS

- Enormt

- Hybrid

- hyundai

- IS

- idealt

- if

- blir omedelbart

- Inverkan

- med Esport

- omöjligt

- förbättringar

- in

- Incitament

- incitament

- innefattar

- innefattar

- Inklusive

- Öka

- ökat

- ökande

- alltmer

- indikerade

- industrin

- inflation

- Infrastruktur

- initiativ

- ingång

- intresse

- Räntor

- inre

- in

- införa

- investering

- Investeringsstrategi

- Investeringar

- Iowa

- IRA

- problem

- IT

- DESS

- sig

- Januari

- Japan

- jeep

- Lediga jobb

- joe

- Joe Biden

- jpg

- bara

- Ha kvar

- Nyckel

- Kia

- känd

- land

- liggande

- Large

- till stor del

- Sent

- senaste

- lansera

- Lag

- lagstiftare

- Lagar

- leda

- ledande

- t minst

- Lagstiftning

- mindre

- mindre

- Nivå

- hävstångs

- ljus

- sannolikt

- Begränsad

- rada upp

- lobbyverksamhet

- lokal

- Lång

- längre

- se

- du letar

- förlorat

- sänkning

- lucid

- gjord

- Vanliga

- bibehålla

- upprätthålla

- upprätthåller

- Majoritet

- göra

- förvaltade

- Tillverkare

- Produktion

- många

- Mars

- mars 2024

- marknad

- Maserati

- massiv

- material

- Maj..

- betyder

- Samtidigt

- mekanism

- Mexico

- Michigan

- Mitten

- mobilitet

- modell

- modeller

- måttlig

- månader

- mer

- mest

- Motor

- Motorer

- flytta

- rörliga

- mycket

- Mysk

- nationell

- nästan

- Behöver

- behövs

- neutralitet

- Nya

- Nästa

- Nissan

- Nej

- nominering

- Ingen

- Nord

- nordamerika

- nu

- antal

- talrik

- objektet

- oktober

- of

- erbjudanden

- erbjuda

- offer~~POS=TRUNC

- Office

- offset

- Ofta

- on

- nätet

- operativa

- opposition

- or

- Övriga

- vår

- ut

- utfall

- utanför

- över

- övergripande

- egen

- paris

- del

- särskilt

- särskilt

- partnern

- parti

- Godkänd

- bana

- Bild

- bitar

- Plats

- Planen

- planeras

- planering

- planer

- växt

- växter

- plattform

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- i

- redo

- Strategier

- policy

- politiska

- placerad

- positionering

- Möjligheten

- potentiell

- potentiellt

- kraft

- presentera

- presenterar

- ordförandeskap

- VD

- president biden

- Presidenten Donald Trump

- president Joe Biden

- president-

- presidentval

- föregående

- prissättning

- process

- Produkt

- Produktion

- Produkter

- Profil

- lönsam

- djupt

- Program

- Framsteg

- utsprång

- projekt

- Prolog

- utlovade

- lovar

- förslag

- förslag

- framdrivning

- skydda

- tillhandahålla

- allmän

- publicerade

- Tryck

- skjuter

- Puts

- kvalificera

- fråga

- snabbt

- Lopp

- RAM

- område

- rates

- snarare

- betyg

- nå

- reaktioner

- verklig

- insåg

- skäl

- senaste

- Minskad

- reducerande

- reduktion

- om

- Oavsett

- region

- reglering

- föreskrifter

- regulatorer

- relaterad

- hänför

- tillit

- resterna

- återverkningar

- Rapport

- Representanter

- Republican

- Republikaner

- kräver

- Obligatorisk

- Krav

- invånare

- Svara

- REST

- resultera

- Resultat

- Omkastning

- höger

- Risk

- rivian

- regler

- runner

- s

- S & P

- S&P Global

- Nämnda

- skull

- försäljning

- Samma

- scenarier

- Andra

- säkring

- se

- se

- ser

- Senaten

- känslig

- in

- sju

- flera

- Dela

- skifta

- SKIFTANDE

- skall

- show

- visar

- Sidor

- signifikant

- signifikant

- helt enkelt

- Situationen

- långsam

- Långsamt

- mindre

- So

- Mjuk

- enbart

- lösning

- Lösningar

- några

- Sourcing

- tala

- delas

- Etapp

- spel

- standarder

- igång

- Ange

- uttalanden

- Stater

- bo

- Stick

- Strategi

- struktur

- bidrag

- väsentlig

- lyckas

- föreslå

- leverantör

- leverantörer

- leverera

- leveranskedjan

- stödja

- Som stöds

- Stödjande

- Svänga

- system

- tar

- tar

- Målet

- targeting

- mål

- skatt

- termin

- villkor

- Tesla

- än

- den där

- Smakämnen

- Framtiden

- lagen

- deras

- Dem

- Där.

- därför

- Dessa

- de

- detta

- denna vecka

- de

- fastän?

- Genom

- hela

- tid

- tidsram

- Tidpunkten

- till

- i dag

- alltför

- tog

- mot

- toyota

- trail

- övergång

- trigg

- trumf

- Osäkerhet

- oklar

- under

- På gång

- tills

- us

- Amerikanska valet

- användning

- vehikel

- fordon

- volkswagen

- volym

- avgivna

- var

- Sätt..

- we

- vecka

- VÄL

- były

- Vad

- när

- som

- medan

- vit

- VITA HUSET

- VEM

- kommer

- vinna

- Vinner

- med

- utan

- Arbete

- arbetare

- arbetssätt

- skulle

- år

- år

- ännu

- zephyrnet

- noll-