Inför 2024 visar fordonssektorns hälsa blandad

meddelandehantering, splittrade marknader och betydande implosiva krafter

påverkar stora megatrender. För alla fyra CASE-systemen (anslutna,

Automated, Shared, and Electrified), 2023 visade sprickor i

expansionstakt och långsiktiga utsikter för dessa utvecklingsfokus

områden. Men var köper batteriråvaror av OEM och

leverantörer passar in i bilden?

Som marknadsnivå indikatorer såsom räntor, lån till

värde, lånemissbruk och återgång till marknaden visar alla motvind –

OEM-meddelanden har ändrats från säker expansion till en av

värde proposition. Leverantörer med alltför stora skulder kommer till betalning

kommer att behöva balansera om sin strategi på kort sikt mot att göra

betalningar på höjda räntor istället för långfristiga

investeringar.

Materialförsörjningen ligger till grund för alla OEM och Tier 1-leverantörer

kedjor som direkt avgör vilka insatser som kommer att lyckas med

förändra den ekonomiska genomförbarheten, marknadsräckvidden och tekniska

sina investeringar.

EV-batteriråmaterial

Till exempel, Rare Earth Elements stödjer magneterna i många

elektriska motorer, förbättra materialegenskaperna hos arvet

material och möjliggör allmänt förekommande teknik som beröringskänslig

visas. Denna kategori av mineralutveckling matar många av

de avancerade teknikpaketen ses som lyxiga eller rent av helt enkelt

konkurrenskraftiga av konsumenterna.

Men också under lupp är ett relativt vardagligt mineral: koppar.

Brytningen av koppar är för närvarande underinvesterad och central inom området

energiomställningsinsatser, men vi ser redan nivå 1

leverantörer och OEM som vill ersätta detta material i elektrifierade

fordon. Batterisamlingsskenor och laddningskablar rör sig mot

aluminium i en cykel som länge är känd för den infrastrukturbaserade användningen

fall. I dessa applikationer kommer ett prisförhållande på 4:1 att driva material

förändringar av infrastrukturbyggen och fordonsbaserade applikationer

kan se en liknande vändpunkt. Teardown-tjänster identifierar

förbättringar i montering och kostnader som kommer från detta material

förändras.

Materialförsörjningskedjan står för närvarande som den andra stora

blockad till vanliga batteridrivna elfordon. De

gruvsektorn står inför en kamp för att övertyga en bredare etik

investerarbas av sina ESG-uppgifter.

Investeringar och korsa avgrunden

På grund av att vissa investerare håller tillbaka engagemanget för gruvdriften

sektorn har den ännu inte fått de investeringar som krävs i mineral

utforskning och utvinning för att stödja en vanlig övergång till

elektriska fordon. För varje röst som proklamerar framtiden för

bilar för att vara elektriska, finns det fortfarande en klyfta i investeringar

vilket stärker giltigheten av Main Street tveksamhet mot EV

adoption. Medan branschexperter, företagsledare och marknadsförare

alla pekar mot batteridrivna elfordon, vanliga konsumenter

har ännu inte hittat problemet som elfordon löser i deras

vardagsliv.

Institutionella investerares skygghet kan komma från

verkligheten för EV-användningshastigheter på marknaden – särskilt i norr

Amerika. Eller så kan det peka på svårigheterna med att bli rå

materiella marknader att gå framåt – en uppgift som tar årtionden av

godkännanden och är fortfarande mycket känslig för marknadens efterfrågan.

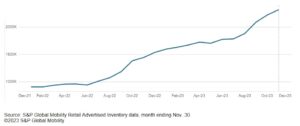

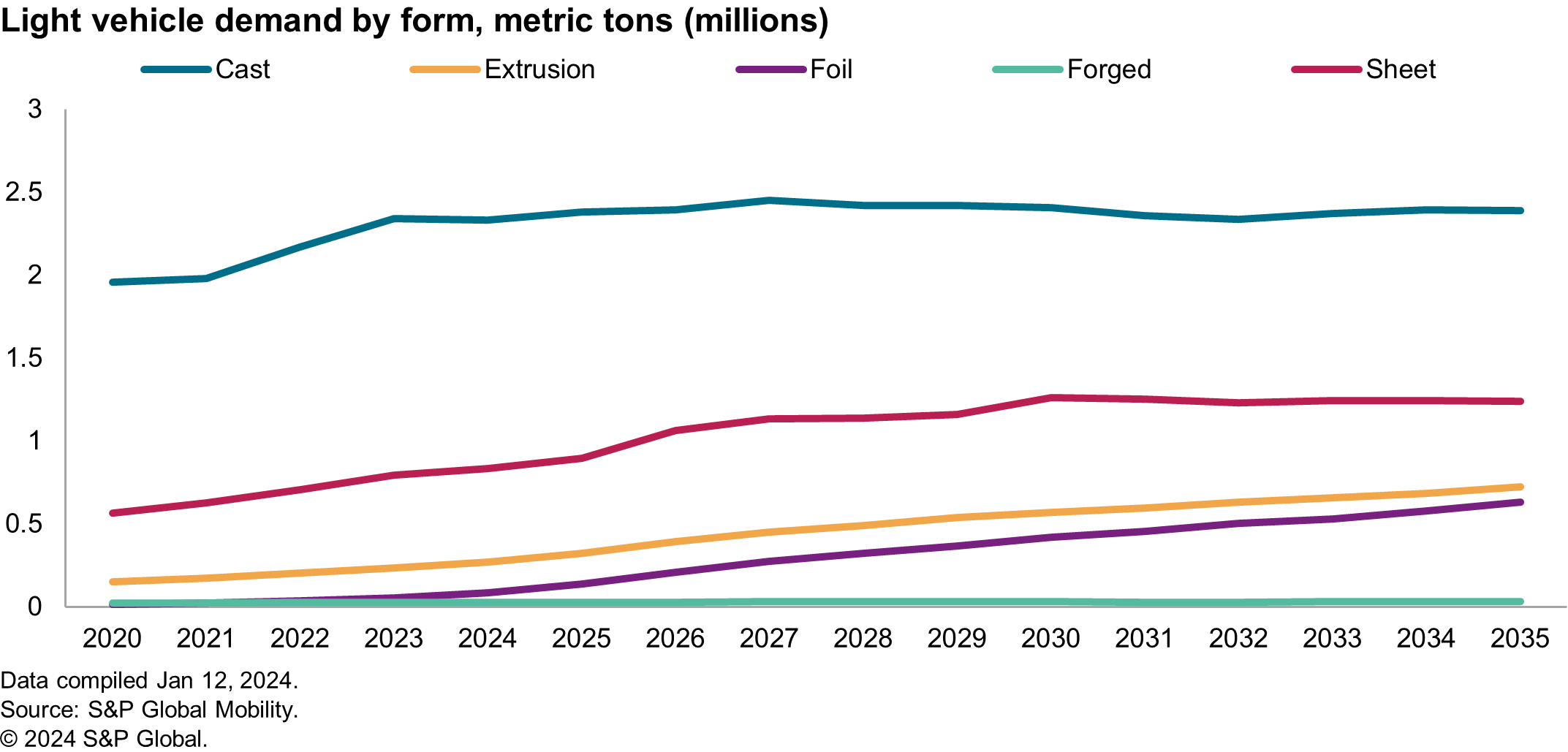

Till exempel visar diagrammet nedan den nordamerikanska efterfrågan på

aluminium – en standardingrediens för batteriet att leva på, men

även en matningsklämma. Framdrivningsbehov över flera

komponenter skiftar från gjutgods med lägre värde av traditionella

system för extrudering, högkvalitativa gjutgods och till och med folie

lakan. Alla dessa former kräver aluminium med färre föroreningar,

vilket påverkar skrotkostnaderna och kan kräva utspädning med

extra primäraluminium.

2023 noterade Platt's Aluminium Symposium att hög kvalitet

källor till aluminiumåtervinning som dryckesburkar skulle inte vara det

kunna överbrygga efterfrågeklyftorna för Nordamerika, och det senaste

Siffrorna för handelsunderskott återspeglar träffsäkerheten i denna förutsägelse.

På primärmarknaderna finns det fortfarande betydande hinder

övervinnas i popularisering av återbearbetning av bauxitrester, också

känd som röd lera, och annat gruvavfall för att ge ytterligare

marknadsvärde med förbättrad miljöpåverkan. Låg vinst

marginaler, långvarig återbetalning, hög planeringsrisk och hög

känslighet för operationell excellens kan vara anledningen till att investerare inte har gjort det

stödde mineralutvinningsmarknaden så mycket som möjligt

nödvändig. Men det kan också vara att baka i konsumentadoption

motvind. Forskning utförd av S&P Global Mobility 2023

fann uttryckt intresse för att förädla avfall för att utvinna högt värde

mineraler samtidigt som miljön förbättras förvaltarskap, men uttryckte svårigheten i

hitta investerare.

Landsriskbedömning

Under de senaste åren har flera störningar i leveranskedjan stora

materialkällor har i grunden förändrat hur OEM-företag utvärderar

risken att acceptera ett nytt material i fordon. Och ibland

orsakerna till sörjningar i försörjningskedjan är ovanliga. Som ett exempel,

förberedelser inför vinter-OS i Peking, Kina

resulterade i brist på magnesium (på grund av att kraftverk finns

tvingas stänga runt evenemanget för att uppfylla tuffare ren luft

regler som orsakade en minskning av smältkapaciteten). Detta

illustrerat hur beroendet av en enda stad för 80 % av världen

leverans av en vara kan resultera i brister – orsakar

leverantörer att frenetiskt jaga efter återvunnet material.

Regional inköp av material som nickel, mangan och

Kobolt har blivit mer sensibiliserat inom OEMs. Vissa företag har

signerad ESG

deklarationer om ursprunget för deras materialförsörjning, till

undvika de varumärkesskadliga effekterna av samhällsrisker förknippade med

vissa produktionsområden. Klassens bästa material kan vara

ersättas med "bäst i riskaversion".

Trots de ibland krångliga beslutsprocesserna vid

OEM, anpassning av kostnader och riskminskning kan gå snabbt. Med

den senaste tidens grafitbrist i batteriindustrin, leveranskedjan

lokaliseringsinsatser tittar vidare på råvaran

inköpsstrategier för att säkerställa att risken minimeras.

ESG och hållbarhet

För de flesta människor i näringslivet handlar "hållbarhet" vanligtvis

ekonomins livslängd, produktprestanda och minskningen

av avfall inom system. Budskap kring hållbarhet har, in

vissa cirklar, blir likvärdiga med koldioxidredovisning.

Prestanda av material i verkliga förhållanden kommer att vara

kontrasteras med marknadsföringsbudskap och idealistiska scenarier. För

ingenjörer ombeds att förbättra innehållet av återvunnet material i

komponenter, minska koldioxidavtryck eller integrera biomaterial i

deras komponenter är uppgiften vanligtvis förknippad med kostnad

neutralitet. Men med de nuvarande makroekonomiska förhållandena,

fordonsproduktportföljer och föränderlig optik på hög nivå

initiativ kan hållbarhet utvecklas mot dess ursprungliga

definition av övergripande miljöansvar.

OEM-tillverkare i Europa arbetar för närvarande med att möta återvunnet material

innehållskrav före formellt godkännande. Dock,

det finns stora problem med de gällande bestämmelserna från den

OEMs och materialleverantörers perspektiv.

EU:s mandat för återvunnet innehåll är inte ett bötesbaserat system,

utan snarare ett efterlevnadsbaserat mått som avgör om en

fordon kan säljas i regionen. I fall av finbaserade system,

OEM-tillverkare kan tolerera en blandad övergångsplan där de kan tumma

mot efterlevnad inom ett regelverk samtidigt som man accepterar

ökade kostnader för att göra affärer på kort sikt. Dock i

I detta fall kommer alla fordon med mindre än 25 % återvunnen plast inte att göra det

tillåtas för försäljning på EU-marknaden.

Komponentingenjörer söker till sina leverantörer för återvinning

innehåll som snabbt kan integreras i befintliga fordon –

och detta är en huvudsaklig friktionspunkt i materialindustrin.

Kemikalieföretag har befintliga föreningar med återvunnet innehåll

tillgängliga för kommersiellt bruk, men de har inte tagit sig igenom

valideringsprocesser.

Det är möjligt att OEM-tillverkare inte har allokerat tillräckligt med budget för

dessa omfattande och kostsamma omcertifieringsprocesser, baserat på

S&P Global Mobility forskning inom utbudsbasen. Ett

komponentredesign som undersöktes låg i budgetintervallet $50-80

Miljoner, och dessa aktiviteter har avtagit på grund av budgetar

omfördelas till utveckling av batterisystem, enligt

leverantör. Dessutom har S&P Global Mobility lärt sig det

dessa materialleverantörer är mycket ovilliga att investera i nya

bearbetningssystem som möjliggör integrering av post-konsument

avfall till råvaran. Även om det är en toppmodern

process riskerar många av dessa börsnoterade leverantörer

lönsamhet i processen.

Fullastad eller missnöjd?

Även om material kan utgöra en geopolitisk och regulatorisk risk, där

är okända fördelar med korrekt materialval när de utvärderas

ur ett underifrånperspektiv.

Vissa grupper ser materialval som infrastruktur: Om det

fungerar, kommer ett företag bara att investera det belopp som behövs för att behålla

hjulen rullar. För andra är materialvalet toppen på

innovationsspjut som påverkar kunderna direkt. Användningsfall av

fordon är den ultimata gruppen av demografi, intersektionalitet,

och praktiska.

Biltillverkare gör stora investeringar i taktila ytor, men

tömma ett fordon med borttagning av föremål som mattor eller

Användning av tyg eller exponerade icke-vävda ytor, kan producera ett fordon

som ger intrycket av robust lyx. För en annan konsument,

ser ett fordon med ett miljömedvetet löfte om noll deponi

avfall, användning av biopolymerer eller mått som återspeglar mängden återvunnet

innehåll, kan överensstämma med deras kärnvärden och känslomässiga känslor

varför de köper bilen.

Materialprioriteringar i försörjningskedjan

Så, betraktas material som infrastruktur eller innovation?

Båda definitionerna är korrekta. Råvaror stödjer systemen

grupper som formellt betecknas som infrastruktur, eventuellt sätta

mineraler som farföräldrar till dessa system.

OEM har försökt säkra expansionsportföljerna

litium, vilket förutser ett underutbud av detta mineral i jämförelse

med sina produktplaner. Detta är dock inte den enda risken

material för OEM:er, som geopolitisk, efterlevnad och marknad

känslor dikterar olika termer. OEM måste ta med råvara

materialförsörjningskedjor tillbaka mot monteringsfabriker, förbättra

materialets interna synlighet och håll inflationsprissättningen in

kontrollera.

Bilindustrin är inte främmande för komplexa system,

logistisk känslighet, eller till och med vertikal integration. Många av

uttalade mål för OEM:er konkurrerar för närvarande om budget, talang,

och marknadsföringsuppmärksamhet.

2024 kan visa OEMs prioriteringar i konkurrensmål

miljö, där enkelmetriska betygsskalor inte längre finns

lämpliga metoder för att mäta deras marknadsresultat. Några

Sträcka mål för företagets resultat kan fokusera på kärnvärde

förslag, konsumentbehov och lönsamhet. Stark affär

fall som omfattar grus, effektivitetsvinster och avfallsminskning

förväntas bli vinnande ämnen.

FÖR MER OM MATERIAL OCH LÄTTVIKTNING

BENCHMARKING FÖR FUNKTIONER OCH TEKNIK

DEN LOOMANDE EV-LEVERANTÖREN SHAKEOUT

Den här artikeln publicerades av S&P Global Mobility och inte av S&P Global Ratings, som är en separat hanterad division av S&P Global.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- : har

- :är

- :inte

- :var

- ][s

- 1

- 2023

- 2024

- a

- Able

- acceptera

- Enligt

- Redovisning

- noggrannhet

- förvärv

- tvärs

- aktiviteter

- Annat

- Dessutom

- Antagande

- avancerat

- Advanced Technology

- påverkar

- LUFT

- rikta

- uppriktning

- Alla

- allokeras

- tillåter

- redan

- också

- Även

- amerika

- amerikan

- mängd

- an

- och

- Annan

- vilken som helst

- tillämpningar

- lämpligt

- godkännande

- godkännanden

- ÄR

- områden

- runt

- Artikeln

- AS

- Montage

- associerad

- At

- försökte

- uppmärksamhet

- Automatiserad

- fordonsindustrin

- bilindustrin

- tillgänglig

- motvilja

- undvika

- tillbaka

- bakning

- barer

- bas

- baserat

- batterier

- batteri

- Batteri elektriska fordon

- BE

- blir

- Peking

- Där vi får lov att vara utan att konstant prestera,

- nedan

- Fördelarna

- BÄST

- DRYCK

- Stor

- Biomaterial

- bolster

- båda

- BRO

- föra

- budget

- budgetar

- bygger

- Bussen

- företag

- Företagsledare

- men

- by

- kablar

- KAN

- Kapacitet

- kol

- koldioxidavtryck

- matta

- Vid

- fall

- Kategori

- orsakas

- Orsakerna

- orsakar

- vissa

- kedja

- kedjor

- byta

- ändrats

- Förändringar

- byte

- egenskaper

- laddning

- Diagram

- klyfta

- ta

- kemisk

- Kina

- cirklar

- Stad

- rena

- Stäng

- komma

- kommande

- kommersiella

- engagemang

- råvara

- Företag

- företag

- jämförelse

- tävlande

- konkurrenskraftig

- komplex

- Efterlevnad

- följa

- komponent

- komponenter

- oro

- villkor

- genomfördes

- säker

- anslutna

- anses

- Konsumenten

- konsumenter

- innehåll

- övertyga

- Koppar

- Kärna

- Kärnvärderingar

- Företag

- korrekt

- Pris

- kostsam

- Kostar

- kunde

- referenser

- korsning

- besvärlig

- Aktuella

- För närvarande

- Kunder

- cykel

- dagligen

- Skulder

- årtionden

- Beslutsfattande

- UNDERSKOTT

- definition

- definitioner

- Efterfrågan

- Demografi

- Bestämma

- Utveckling

- olika

- svårigheter

- Svårighet

- utspädning

- direkt

- displayer

- störningar

- division

- gör

- gör

- driv

- grund

- varaktighet

- jord

- Miljömedveten

- Ekonomisk

- effekter

- effektivitet

- ansträngningar

- elektriska

- elbil

- elfordon

- element

- omfamna

- möjliggöra

- energi

- Ingenjörer

- tillräckligt

- säkerställa

- Miljö

- miljömässigt

- Motsvarande

- ESG

- speciellt

- etisk

- EU

- Europa

- EV

- EV-batterier

- utvärdera

- utvärderade

- Även

- händelse

- Varje

- utvecklas

- exempel

- Excellence

- överdriven

- befintliga

- expansionen

- förväntat

- experter

- utforskning

- utsatta

- uttryckt

- omfattande

- extrahera

- extraktion

- ytorna

- genomförbarhet

- Funktioner

- få

- färre

- ekonomi

- hitta

- finna

- passa

- Fokus

- folie

- Fotavtryck

- För

- tvingas

- Krafter

- Prognos

- förutse

- formell

- Formellt

- former

- Framåt

- hittade

- fyra

- Ramverk

- friktion

- från

- fundamentalt

- ytterligare

- framtida

- resultat

- luckor

- samlat

- geopolitiska

- få

- ger

- Välgörenhet

- Mål

- Grupp

- Gruppens

- Har

- motvind

- Hälsa

- tveksamhet

- Hög

- högnivå

- hög kvalitet

- höggradigt

- innehav

- Hur ser din drömresa ut

- Men

- html

- HTTPS

- jakt

- häck

- identifiera

- if

- Inverkan

- förbättra

- förbättras

- förbättringar

- förbättra

- in

- ökat

- Sittande

- indikatorer

- industrin

- branschexperter

- Inflatorisk

- Infrastruktur

- ingrediens

- inledande

- initiativ

- Innovation

- exempel

- istället

- Institutionell

- institutionella investerare

- integrera

- integrerade

- integrering

- intresse

- Räntor

- inre

- in

- Invest

- investering

- Investeringar

- investerare

- För Investerare

- IT

- artikel

- DESS

- Ha kvar

- känd

- Efternamn

- senaste

- ledare

- lärt

- Legacy

- mindre

- Nivå

- litium

- lever

- Bor

- lån

- Lokalisering

- Lång

- lång sikt

- längre

- livslängd

- du letar

- hotande

- Låg

- lägre

- lyxig

- Lyx

- makroekonomiska

- gjord

- magneter

- Huvudsida

- fastland

- kinesiska fastlandet

- Vanliga

- större

- göra

- Framställning

- förvaltade

- mandat

- många

- marginaler

- marknad

- marknadsprestanda

- marknadspris

- marknadsförare

- Marknadsföring

- Marknader

- Materialet

- material

- Maj..

- Möt

- meddelanden

- meddelandehantering

- metoder

- metriska

- Metrics

- miljon

- mineralolja

- mineraler

- Gruvdrift

- blandad

- mobilitet

- mer

- mest

- Motorer

- flytta

- gå framåt

- rörliga

- mycket

- multipel

- Behöver

- behövs

- behov

- neutralitet

- Nya

- Nickel

- Nej

- Nord

- nordamerika

- noterade

- nummer

- of

- OS

- on

- ONE

- endast

- operativa

- optik

- or

- Ursprung

- Övriga

- Övrigt

- övergripande

- Övervinna

- paket

- HÄMND

- betalningar

- Personer

- prestanda

- perspektiv

- Bild

- svängbara

- Planen

- planering

- planer

- växter

- plast

- plato

- Platon Data Intelligence

- PlatonData

- Lova

- Punkt

- portföljer

- möjlig

- eventuellt

- kraft

- kraftverk

- förutsägelse

- pris

- prissättning

- primär

- Innan

- Problem

- problem

- process

- processer

- bearbetning

- producera

- Produkt

- Produktion

- Vinst

- lönsamhet

- rätt

- förslag

- framdrivning

- ge

- förmåga

- publicerade

- inköp

- sätta

- snabbt

- område

- SÄLLSYNT

- rates

- snarare

- betyg

- ratio

- Raw

- RE

- nå

- verkliga världen

- realiteter

- balansera

- senaste

- återvunnet

- återvinning

- Red

- redesign

- minska

- reduktion

- raffinering

- reflektera

- reflekterande

- om

- region

- regioner

- föreskrifter

- regulatorer

- relativt

- tillit

- resterna

- avlägsnande

- ersätta

- ersättas

- kräver

- Obligatorisk

- Krav

- forskning

- ansvaret

- resultera

- resulte

- avkastning

- Risk

- riskera

- risker

- Rullande

- regler

- s

- S & P

- S&P Global

- Till Salu

- skalor

- scenarier

- granskning

- Andra

- sektor

- säkra

- se

- se

- sett

- Val

- känslig

- Känslighet

- känsla

- Tjänster

- flera

- delas

- Skift

- Kort

- brist

- underskott

- show

- visade

- Visar

- signerad

- signifikant

- liknande

- helt enkelt

- enda

- samhällelig

- säljs

- LÖSA

- några

- ibland

- Källor

- Sourcing

- standard

- står

- state-of-the-art

- anges

- Fortfarande

- främling

- strategier

- Strategi

- gata

- stark

- Kamp

- lyckas

- sådana

- leverantör

- leverantörer

- leverera

- leveranskedjan

- Försörjningskedjor

- stödja

- Som stöds

- Hållbarhet

- symposium

- system

- System

- tar

- Talang

- uppgift

- riva ner

- Teknisk

- Teknologi

- termin

- villkor

- än

- den där

- Smakämnen

- Framtiden

- deras

- Där.

- Dessa

- de

- detta

- de

- Genom

- djur

- Tips

- Dricks

- Brytpunkten

- till

- ämnen

- Rör

- mot

- mot

- handla

- traditionell

- övergång

- typiskt

- allmänt förekommande

- slutliga

- under

- stödja

- ovanlig

- användning

- med hjälp av

- vanligen

- godkännande

- värde

- värdeerbjudande

- Värden

- vehikel

- fordon

- vertikal

- utsikt

- synlighet

- Röst

- var

- Avfall

- Sätt..

- we

- när

- om

- som

- medan

- varför

- kommer

- vinna

- Vinter

- Vinter-OS

- med

- inom

- arbetssätt

- fungerar

- skulle

- år

- ännu

- zephyrnet

- noll-