V matici

Članek raziskuje transformativni razvoj plačilnih tirnic v financah in napoveduje preoblikovano pokrajino s ključnimi trendi, kot so vzpon e-trgovine, sprejetje odprtega bančništva in premiki plačil v realnem času. Poglablja se v ločevanje finančnih storitev, vzpon inovativnih ponudnikov in dinamične spremembe ter preučuje vpliv odprtega bančništva, prenosov v realnem času, super aplikacij, velikih tehnologij, kriptovalut in digitalnih valut centralne banke. V zaključku je poudarjena redna opredelitev plačilne infrastrukture, ki je v teku, in poudarjanje potrebe po prilagajanju in inovacijah bank za uspeh v tem dinamičnem okolju.

Plačilne tirnice se uveljavljajo

Plačilna vodila tvorijo temeljno infrastrukturo za varne in učinkovite prenose sredstev med posamezniki, podjetji in finančnimi institucijami po vsem svetu ter igrajo ključno vlogo v finančnem ekosistemu. Leta 2024 bo finančno okolje doživelo preobrazbeni premik v razvoju plačilnih tirnic, kar bo preoblikovalo industrijo s pomembnimi posledicami za podjetja in potrošnike. Svetovne elektronske plačilne transakcije so se leta 19 povečale za 2021 %, kar je preseglo pričakovanja pred pandemijo. McKinsey predvideva 9-odstotno povprečno letno rast svetovne plačilne industrije v naslednjih petih letih, ki ga spodbuja porast e-trgovine, sprejetje odprtega bančništva, trendi plačil v realnem času in sprejetje standarda ISO 20022 za izboljšane podatke in standardizacijo.

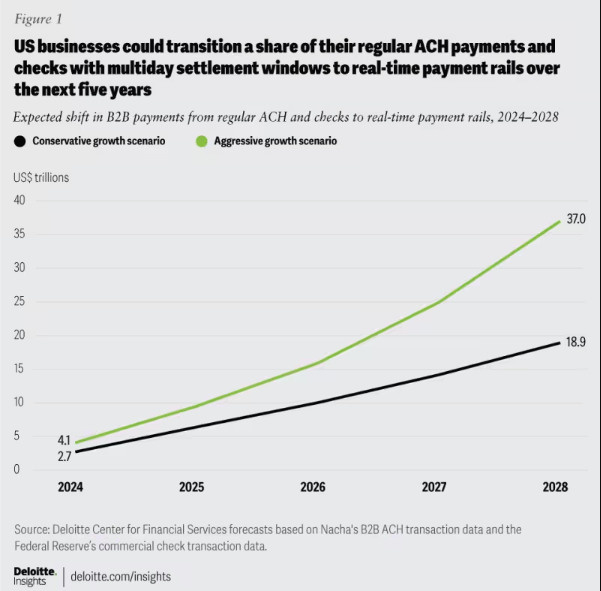

Slika 1: Pričakovana sprememba plačil B2B: prehod z ACH in čekov na plačilne sisteme v realnem času, 2024–2028.

Ker plačilni sistem napreduje zaradi hitrosti, učinkovitosti in varnosti, je obveščenost ključnega pomena za banke. Prilagajanje arhitekture razvijajočim se potrebam strank je najpomembnejše, saj spodbuja odpornost, prilagodljivost in dolgoročni uspeh pri plačilih.

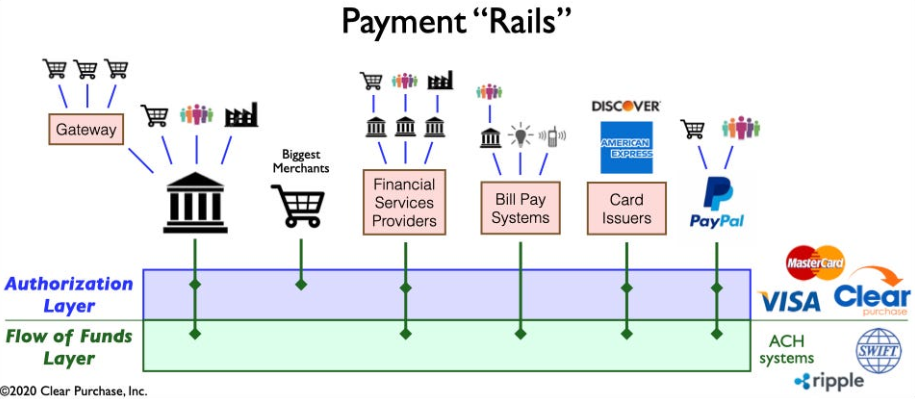

Slika 2: Poenostavljen pogled na ekosistem plačilnih tirnic

Ločevanje finančnih storitev: pregled preobrazbe plačilnega okolja

Plačilno okolje se spreminja z ločevanjem finančnih storitev, ki ga poganjajo inovacije finančne tehnologije, kot so Venmo, Klarna in PayPal. Medtem ko se osredotoča na optimizacijo podedovanih procesov, pojav razgrajuje tradicionalne povezane produkte, kar nebančnim bankam omogoča, da se specializirajo za funkcije, kot sta hramba sredstev in prenos. To presega B2C in preoblikuje industrijo z novimi oblikami konkurence in sodelovanja. Ločevanje pospešuje inovacije, uvaja plačilne tirnice v realnem času in vključuje tehnologije, kot so kriptovalute in odprto bančništvo, kar vodi do učinkovitejše in varnejše plačilne infrastrukture.

Pojav inovativnih ponudnikov plačil: na poti k preoblikovanju plačilnega okolja

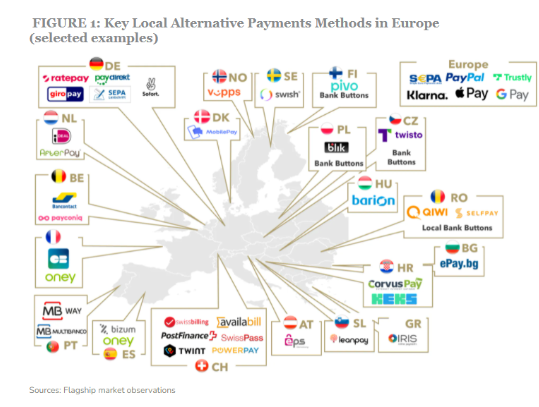

Nova generacija inovativnih ponudnikov plačil, kot so Square, Adyen in Stripe, uporablja vrhunsko tehnologijo za poenostavitev plačil za trgovce in izkorišča razmah e-trgovine. Z rušitvijo tradicionalnega ekosistema ponujajo učinkovite, varne in stroškovno učinkovite rešitve ter širijo načine plačila. Svetovni trg APM je v razcvetu, saj več kot 85 % velikih trgovcev v ZDA načrtuje sprejetje novih metod in predvideva CAGR v višini 11.6 %, da bi do leta 27.8 dosegel 2028 milijarde USD.

Slika 3: Nekateri ključni akterji na področju alternativnih plačilnih metod v Evropi

Vzpon teh ponudnikov plačil dodatno spodbuja uvedba novih plačilnih tirnic, kot so plačilne tirnice v realnem času in odprto bančništvo. Ti napredki omogočajo hitrejšo, učinkovitejšo in varnejšo obdelavo plačil, kar tem ponudnikom omogoča brezhibno vključitev v plačilni ekosistem. Ta integracija jim omogoča, da ponudijo vrednost, ki presega plačila, in se razvijejo v celovite »vse na enem mestu«.

Dinamični premiki, ki vplivajo na plačilno okolje

Več ključnih dogodkov zapleteno oblikuje plačilni ekosistem, uvaja kompleksnost in spodbuja inovacije:

Odprto bančništvo: Ta sprememba paradigme omogoča manjšim akterjem, da uvajajo inovacije na področju finančnih storitev, tako da razvijalcem tretjih oseb omogoči dostop do finančnih podatkov, kar vodi k ustvarjanju inovativnih plačilnih rešitev in storitev z dodano vrednostjo.

Sheme A2A v realnem času: Uspešne sheme, kot so iDEAL, BLIK in Pix, omogočajo takojšnje prenose z računa na račun, spodbujajo inovacije in konkurenco v plačilni industriji.

Super aplikacije: Prevladujoče v Aziji super aplikacije, kot sta Alipay in WeChat Pay, ponujajo raznoliko paleto storitev, vključno s plačili, naložbami in storitvami življenjskega sloga, s čimer postajajo vse bolj priljubljene med potrošniki in trgovci.

Velike tehnologije v finančnih storitvah: Tehnološki velikani, kot sta Apple in Google, ustvarjajo ekosisteme finančnih storitev z zaprto zanko okoli svoje denarnice in plačilnih zmogljivosti, s čimer krepijo konkurenco in inovacije.

Cryptocurrencies: Čeprav kriptovalute niso revolucionarne pri plačilih, obstajajo in lahko vplivajo na prihodnost denarja. Nekatere banke raziskujejo svoj potencial za plačilne rešitve in čezmejne transakcije.

CBDC: Centralne banke po vsem svetu razvijajo digitalne valute centralnih bank (CBDC) s potencialom, da nadomestijo tradicionalne fiksne valute in ponujajo prednosti, kot so hitrejše transakcije, nižji stroški in večja finančna vključenost.

Zapleteni dogodki preoblikujejo plačila, spodbujajo inovacije in ustvarjajo priložnosti. Ostati obveščen je ključnega pomena za banke, da ostanejo konkurenčne v razvijajoči se industriji.

Revolucioniranje plačilne infrastrukture

Trenutni val redefiniranja plačilna infrastruktura označuje odmik od tradicionalnih modelov z dvema ključnima evolucijskima razvojem:

Izgradnja nove plačilne infrastrukture: V teku je premik k postavitvi naslednje generacije, kjer nove in stare zmogljivosti soobstajajo v mešanici več tirnic. Obstoječi igralci in izzivalci tekmujejo za na novo opredeljeno vlogo v vrednostni verigi.

Podjetja uvedejo novo plačilno infrastrukturo, kot je PayPalova komercialna platforma za večvalutna plačila in Squareov vse-v-enem terminal za različne načine plačila.

Raziskovanje novih plačilnih tirnic: Podjetja raziskujejo plačilne sisteme v realnem času in odprto bančništvo. Mastercard's Mastercard Send in Visa's Visa Direct omogočata plačila v realnem času, kar spodbuja inovacije blockchain za čezmejna in mikroplačila. Umetna inteligenca in strojno učenje izboljšata odkrivanje goljufij pri plačilih.

Bottom Line

Na splošno razvijajoče se plačilne tirnice preoblikujejo prihodnost finančnih storitev, spodbujajo inovacije in motnje. Bitka okoli plačilnih tirnic poganja spremembe brez primere sredi nadrealistične solidarnosti in edinstvenosti namena ključnih akterjev v prostoru finančne tehnologije in finančnih storitev, s čimer se uvaja novo obdobje v plačilni pokrajini. Podmazovanje kolesja tega dinamičnega okolja bo omogočilo bankam in finančnim institucijam, da se bodo postavile na noge za monumentalen uspeh.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- : je

- :ne

- :kje

- 1

- 11

- 2021

- 2024

- 8

- a

- pospeši

- Sprejmi

- sprejem

- dostop

- ah

- čez

- prilagodijo

- Sprejetje

- napredovanje

- napredek

- Prednosti

- Adyen

- AI

- podobno

- alipay

- vse-v-enem

- Dovoli

- alternativa

- Alternativna plačila

- sredi

- med

- an

- in

- letno

- Apple

- aplikacije

- Arhitektura

- SE

- okoli

- članek

- AS

- vzpon

- asia

- At

- avatar

- povprečno

- B2B

- B2C

- ozadje

- Banka

- Bančništvo

- Banke

- Bitka

- med

- Poleg

- Big

- Billion

- blockchain

- blockchain inovacija

- krepko

- boom

- povečanje

- Bottom

- odmori

- v paketu

- podjetja

- by

- Zmogljivosti

- uporabo velikih črk

- CBDC

- center

- Osrednji

- Centralna banka

- digitalne valute centralne banke

- DIGITALNE VALUTE CENTRALNE BANKE (CBDCS)

- verige

- izzivalec

- Spremembe

- Pregledi

- Koda

- sodelovanje

- barva

- Trgovina

- tekmujejo

- Tekmovanje

- konkurenčno

- kompleksna

- kompleksnost

- celovito

- Sklenitev

- Potrošniki

- vsebina

- pogovorni

- stroškovno učinkovito

- stroški

- Ustvarjanje

- Oblikovanje

- čezmejni

- ključnega pomena

- cryptocurrencies

- plačila

- Trenutna

- stranka

- vrhunsko

- datum

- poglablja

- odhod

- razporedi

- Odkrivanje

- Razvijalci

- razvoju

- Razvoj

- razvoju

- digitalni

- digitalne valute

- Digitalni Transformation

- neposredna

- Direktor

- Motnje

- porazdeljena

- porazdeljeni sistemi

- razne

- navzdol

- vozi

- diski

- vožnjo

- dinamično

- e-trgovina

- ekosistem

- Ekosistemi

- učinkovitosti

- učinkovite

- Electronic

- elektronsko plačilo

- poudarja

- pooblašča

- omogočajo

- omogoča

- okrepi

- okrepljeno

- Podjetje

- okolje

- Era

- Evropa

- evolucija

- razvija

- Preučevanje

- Primer

- širi

- pričakovanja

- strokovnjak

- strokovno znanje

- raziskuje

- raziskuje

- Se razširi

- olajšati

- hitreje

- Feet

- Fiat

- fiat valute

- financiranje

- finančna

- finančnih podatkov

- finančna vključenost

- Finančne ustanove

- finančne storitve

- Najdi

- FINTECH

- pet

- Osredotočite

- osredotoča

- za

- obrazec

- Obrazci

- Spodbujati

- gojenje

- Temeljno

- goljufija

- odkrivanje goljufij

- iz

- gorivo

- funkcije

- Sklad

- nadalje

- Prihodnost

- Prihodnost denarja

- pridobivanje

- generacija

- velikani

- Globalno

- Globalna plačila

- Globalno

- zrasla

- Rast

- he

- gospodarstvo

- hover

- Kako

- HTTPS

- i

- idealen

- posledice

- in

- Vključno

- vključitev

- povečal

- Navdušen

- posamezniki

- industrij

- Industrija

- vplivajo

- vplivati

- obvestila

- Infrastruktura

- inovacije

- Inovacije

- novosti

- inovativne

- instant

- Institucije

- integrirati

- Povezovanje

- integracija

- integracije

- stopnjevanje

- v

- Predstavljamo

- Predstavitev

- naložbe

- ISO

- IT

- Ključne

- Klarna

- znano

- Pokrajina

- velika

- vodi

- Interesenti

- učenje

- levo

- Legacy

- vzvod

- način življenja

- kot

- dolgoročna

- nižje

- stroj

- strojno učenje

- Tržna

- Trženje

- mastercard

- Maj ..

- McKinsey

- Trgovci

- Metoda

- Metode

- mikroplačila

- mix

- modeli

- sodobna

- Denar

- monumentalno

- več

- učinkovitejše

- premikanje

- Nimate

- potrebe

- Novo

- Naslednja

- Naslednja generacija

- Noben

- normalno

- of

- ponudba

- ponujanje

- Staro

- omnichannel

- on

- v teku

- odprite

- odprto bančništvo

- open source

- operativno

- Priložnosti

- optimizacijo

- več

- paradigma

- Paramount

- Plačajte

- Plačilo

- način plačila

- Načini plačila

- obdelavo plačil

- ponudniki plačil

- Plačila

- plačilna industrija

- PayPal

- pojav

- ključno

- načrtovanje

- platforma

- platon

- Platonova podatkovna inteligenca

- PlatoData

- igralci

- igranje

- Priljubljenost

- Stališče

- potencial

- napovedovanje

- cenitev

- Procesi

- obravnavati

- Izdelek

- Izdelki

- projekti

- poganja

- lastniško

- ponudniki

- Namen

- Hitri

- tirnice

- območje

- dosežejo

- v realnem času

- plačila v realnem času

- na novo opredeljeno

- Ponovna opredelitev

- zamenjajte

- preoblikovati

- preoblikovanje

- odpornost

- Revolucionarni

- Rich

- Rise

- vloga

- sheme

- brez težav

- zavarovanje

- varnost

- pošljite

- višji

- Storitve

- nastavitev

- oblikovanje

- premik

- Izmene

- trgovin

- razstavni

- pomemben

- poenostavljeno

- poenostavitev

- singularnost

- manj

- trdna

- rešitve

- nekaj

- vir

- Vesolje

- span

- specializirati

- hitrost

- kvadrat

- standardizacijo

- bivanje

- ostati

- zaloge

- strategije

- Strategija

- trak

- uspeh

- uspešno

- taka

- Super

- super aplikacije

- prenapetost

- sistemi

- ob

- tech

- tehnični velikani

- Tehnologije

- Tehnologija

- TEHNIKI

- terminal

- O

- Prihodnost

- njihove

- Njih

- te

- jih

- tretjih oseb

- ta

- skozi

- do

- proti

- tradicionalna

- Transakcije

- prenos

- transferji

- Preoblikovanje

- transformativno

- transformacije

- Trends

- dva

- Ločevanje

- opravi

- V teku

- brez primere

- us

- uporaba

- podučiti

- vrednost

- različnih

- Venmo

- Poglej

- Visa

- visa direct

- ključnega pomena

- denarnica

- Wave

- WeChat Pay

- medtem

- celoti

- bo

- z

- v

- delo

- zefirnet