V zadnjih letih je Bangladeš doživel hitro rast rast v svoj fintech sektor, ki ga spodbuja široko sprejetje mobilne tehnologije. To je omogočilo, da so finančne storitve dosegle milijone državljanov, ki prej niso imeli bančnih storitev, kar je v zadnjih petih letih vodilo do izjemnega povečanja finančne vključenosti.

Po podatkih celice SDG pri bangladeškem statističnem uradu je 79 odstotkov odraslih v državi zdaj imajo dostop formalnim finančnim storitvam, ena od petih finančnih transakcij pa se izvede digitalno.

Ne samo, da je sektor finančne tehnologije v Bangladešu doživel rast v industriji mobilnih plačil, pomemben napredek sta dosegla tudi segmenta osebnih financ in nakazil. Storitve mobilnih nakazil so se izkazale kot bolj dostopen in stroškovno učinkovit način prenosa denarja doma in v tujino, kar koristi delavcem migrantom in njihovim družinam.

Poleg tega so platforme za digitalno osebno financiranje olajšale in varnejše za uporabnike upravljanje financ, dostop do posojil in naložbe. Te platforme so znatno prispevale k finančni vključenosti prebivalcev Bangladeša, ki nimajo bančnih storitev, in jim omogočile izboljšanje finančne blaginje.

Hrbtenica bangladeškega fintech sektorja

Pokrajino Fintech v Bangladešu poganjajo predvsem Mobilne finančne storitve (MFS). Ta strateški pristop potrošnikom na oddaljenih območjih omogoča dostop do bančnih storitev prek mobilnih telefonov, ne da bi morali fizično obiskati banko.

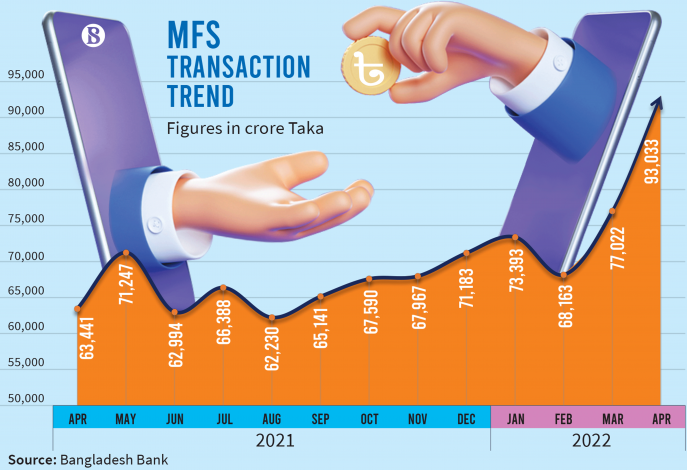

Med pandemijo Covid-19 je MFS v Bangladešu občutno povečal uporabo. Posledično je država registrirala 85 milijonov MFS računov. Do julija 2022 je število računov MFS naraslo na več kot 181 milijonov, pri čemer v državi trenutno deluje 13 ponudnikov MFS.

Ta številka predstavlja kar je 16 odstotkov več kot leto prej, pri čemer so bKash, Nagad, Rocket in SureCash vodilni s tržnimi deleži 39.9 odstotka, 18.1 odstotka oziroma 11.7 odstotka.

V Bangladešu za razliko od naprednejših gospodarstev banke vodijo fintech revolucijo. Centralna banka je odigrala ključno vlogo pri olajšanju tega preoblikovanja z izdajo smernic in podelitvijo dovoljenj 28 finančnim institucijam, vsi pa so namenjeni krepitvi finančne vključenosti z zagotavljanjem mobilnih finančnih storitev.

Bangladeška fintech podjetja ponujajo tudi različne storitve, ki vključujejo digitalna plačila, posojanje enakovrednih, upravljanje premoženja in zavarovanje. Poleg tega obstaja naraščajoče povpraševanje po fintech rešitvah, prilagojenih kmetijskemu sektorju ter malim in srednje velikim podjetjem (MSP).

Bangladeški segment digitalnih plačil

Digitalizacija državnih plačilnih tokov je bila ključnega pomena pri prehodu na digitalna plačila v Bangladešu. V prizadevanju za izboljšanje finančne vključenosti in zmanjšanje transakcijskih stroškov je vlada dejavno spodbujala sprejetje digitalnih plačil v različnih dohodkovnih skupinah in geografskih lokacijah, zaradi česar so bolj dostopna širši populaciji.

Tržne projekcije kažejo, da bo segment digitalnih plačil v Bangladešu med letoma 18.78 in 2023 dosegel znatno stopnjo rasti v višini 2027 odstotka, pri čemer naj bi digitalne naložbe v naslednjih petih letih dosegle 77.87 milijarde USD.

Hčerinska družba banke BRAC, bKash, prevladuje v industriji digitalnih plačil in ima 80-odstotni tržni delež. Kot pionirski samorog v Bangladešu je bKash pridobil vrednost 2 milijard ameriških dolarjev in pridobil naložbe, kot sta Softbank in Ant skupina. Z zagotavljanjem preproste, zanesljive in stroškovno učinkovite platforme za prenos in prejemanje denarja, plačevanje računov in nakup mobilnih telefonov je bKash prispeval k finančni vključenosti v Bangladešu.

Nagad, ki je bil predstavljen leta 2018, je še en pomemben ponudnik mobilnih finančnih storitev in digitalne denarnice v Bangladešu. Kot pobuda pošte Bangladeša (BPO) Nagad zagotavlja različne storitve, vključno z mobilnim bančništvom, digitalnimi denarnicami, denarnimi prenosi, plačili računov in nakazili.

Bangladeški načrt za digitalna plačila

V zadnjem desetletju je bangladeška vlada dala prednost naložbam v nacionalno digitalno infrastrukturo in s tem predstavila vizijo Digital Bangladesh. Trenutno Bangladeš drži 78. mesto na The Global Fintech Index.

Razvit je bil načrt za vodenje širitve digitalnih plačil v državi, imenovan Nacionalni načrt za digitalna plačila 2022 do 2025. Ta načrt poudarja odgovorno in vključujočo rast sprejemanja digitalnih plačil, katerega cilj je ustvariti ugodno okolje s krepitvijo digitalne infrastrukture, izboljšanjem finančne pismenosti in spodbujanjem inovacij v sektorju finančne tehnologije.

Načrt opisuje več ključnih pobud za dosego teh ciljev, kot je razvoj standardov in smernic za digitalna plačila ter razširitev infrastrukture za sprejem digitalnih plačil.

Te pobude so namenjene reševanju izzivov, ki so ovirali rast digitalnih plačil v Bangladešu, vključno s pomanjkanjem digitalne infrastrukture na podeželju, potrebo po večjih ukrepih kibernetske varnosti in ustvarjanjem ugodnejšega regulativnega okolja.

Izzivi za rast finančne tehnologije v Bangladešu

Kljub znatni rasti fintech sektorja v Bangladešu je več izzivi še vedno obravnavati, da se zagotovi njegova trajnostna rast.

Prvič, pomanjkanje digitalne infrastrukture na podeželju močno ovira doseg mobilnih finančnih storitev. Neustrezna internetna povezljivost in omejen dostop do digitalnih storitev lahko omejita širitev fintech rešitev, zaradi česar je velik del prebivalstva nepokrit.

Drugič, pomanjkanje finančne pismenosti med prebivalstvom lahko ovira sprejetje storitev finančne tehnologije. Mnogi potencialni uporabniki morda ne poznajo digitalnih finančnih produktov in storitev, kar vodi do počasnejšega sprejemanja in omejenega vpliva na finančno vključenost.

Poleg tega obstaja potreba po večjih ukrepih kibernetske varnosti, da se zagotovi varnost in varnost transakcij. Zaščita potrošniških podatkov in ohranjanje integritete digitalnih finančnih sistemov sta najpomembnejša, vendar trenutno stanje kibernetske varnosti v Bangladešu ostaja neustrezno za reševanje teh vprašanj.

Nazadnje obstaja potreba po ugodnejšem regulativnem okolju za spodbujanje inovacij in naložb v sektor. Odsotnost jasnih, doslednih in celovitih predpisov lahko povzroči negotovosti, ki ovirajo vstop novih akterjev in sprejemanje inovativnih rešitev. Regulativni okvir je treba optimizirati, da bo v celoti podpiral hiter razvoj finančne tehnologije v Bangladešu.

Obravnavanje teh izzivov zahteva sodelovanje deležnikov iz celotne industrije. S premagovanjem teh izzivov lahko Bangladeš izkoristi ves potencial finančne tehnologije za izboljšanje finančne vključenosti in spodbujanje gospodarske rasti.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- Platoblockchain. Web3 Metaverse Intelligence. Razširjeno znanje. Dostopite tukaj.

- vir: https://fintechnews.sg/70829/bangladesh/can-fintech-in-bangladesh-catch-up-with-its-south-asian-neighbours/

- : je

- $GOR

- 1

- 11

- 2018

- 2022

- 2023

- 28

- 39

- 7

- 9

- a

- sprejem

- dostop

- dostopen

- Dostop

- računi

- Doseči

- čez

- aktivno

- Poleg tega

- Naslov

- Sprejetje

- odrasli

- napredno

- Kmetijski

- Usmerjanje

- vsi

- Dovoli

- med

- in

- Še ena

- mravlja

- Predvideno

- pristop

- SE

- območja

- AS

- asian

- At

- Hrbtenica

- Bangladeš

- Banka

- Bančništvo

- Banke

- BE

- med

- Bill

- Billion

- Računov

- širši

- Predsedstvo

- nakup

- by

- se imenuje

- CAN

- kape

- wrestling

- Osrednji

- Centralna banka

- izzivi

- Državljani

- jasno

- sodelovanje

- COM

- Podjetja

- celovito

- Skrbi

- poteka

- Povezovanje

- dosledno

- Potrošnik

- potrošniški podatki

- Potrošniki

- prispevali

- stroškovno učinkovito

- stroški

- država

- Covid-19

- Pandemija COVID-19

- ustvarjajo

- Oblikovanje

- kredit

- ključnega pomena

- Trenutna

- Trenutno stanje

- Trenutno

- Cybersecurity

- datum

- desetletje

- Povpraševanje

- razvili

- razvoju

- digitalni

- Digitalna plačila

- digitalnih storitev

- digitalna denarnica

- digitalne denarnice

- digitalizacijo

- digitalno

- doma

- prevladuje

- pogon

- vozi

- lažje

- Gospodarska

- Gospodarska rast

- gospodarstev

- prizadevanje

- E-naslov

- pojavile

- poudarja

- omogočena

- omogoča

- omogočanje

- obsežno

- spodbujanje

- izboljšanje

- zagotovitev

- podjetja

- Vpis

- okolje

- Eter (ETH)

- Tudi vsak

- evolucija

- širi

- Širitev

- izkušnje

- izkušen

- olajšanje

- družine

- financiranje

- Finance

- finančna

- finančna vključenost

- Finančne ustanove

- Finančna pismenost

- finančni produkti

- finančne storitve

- ponudnik finančnih storitev

- finančni sistemi

- FINTECH

- Podjetja Fintech

- za

- formalno

- gojenje

- Okvirni

- Prijazno

- iz

- polno

- v celoti

- geografsko

- Globalno

- vlada

- Odobritev

- Skupine

- Rast

- vodi

- Smernice

- Imajo

- ovira

- http

- HTTPS

- vpliv

- izboljšanje

- in

- Vključno

- vključitev

- Vključno

- Inkluzivnost

- prihodki

- Povečajte

- povečal

- Indeks

- Navedite

- Industrija

- Infrastruktura

- pobuda

- pobud

- Inovacije

- inovativne

- Institucije

- instrumental

- zavarovanje

- celovitost

- mednarodno

- Internet

- naložbe

- naložbe

- izdajanje

- ITS

- julij

- Pomanjkanje

- Pokrajina

- velika

- Zadnja

- začetek

- vodi

- odhodu

- posojanje

- LIMIT

- Limited

- omejen dostop

- pismenost

- Lokacije

- je

- Izdelava

- upravljanje

- upravljanje

- več

- Tržna

- max širine

- pomeni

- ukrepe

- milijonov

- milijoni

- Mobilni

- Mobilno bančništvo

- mobilna plačila

- Mobilni telefoni

- Mobilna tehnologija

- Denar

- Prenosi denarja

- več

- narodov

- Nimate

- potrebujejo

- potrebe

- Novo

- Naslednja

- opazen

- Številka

- Cilji

- of

- ponudba

- Office

- on

- ONE

- deluje

- optimizirana

- obrisi

- Pandemija

- Paramount

- preteklosti

- Plačajte

- Plačilo

- Plačila

- plačilna industrija

- peer to peer

- odstotkov

- Osebni

- Osebne finance

- telefoni

- fizično

- Pionir

- platforma

- Platforme

- platon

- Platonova podatkovna inteligenca

- PlatoData

- igral

- igralci

- prebivalstvo

- Prispevek

- Post Office

- potencial

- prejšnja

- prej

- v prvi vrsti

- Tiskanje

- prednostno

- Izdelki

- Izdelki in storitve

- Napredek

- Napovedi

- ugledni

- Promovirano

- poganjanje

- zaščito

- Ponudnik

- ponudniki

- zagotavlja

- zagotavljanje

- Lestvica

- hitro

- Oceniti

- dosežejo

- prejeti

- nedavno

- zmanjša

- registriranih

- predpisi

- regulatorni

- zanesljiv

- ostanki

- izjemno

- Nakazilo

- Nakazila

- daljinsko

- zahteva

- oziroma

- odgovorna

- povzroči

- vrnitev

- Revolucija

- Rise

- načrt

- raketa

- vloga

- Podeželja

- Podeželje

- Varnost

- Varnost in zaščita

- sektor

- zavarovanje

- Zavarovano

- varnost

- Segment

- segmentih

- Storitve

- več

- Delite s prijatelji, znanci, družino in partnerji :-)

- Delnice

- premik

- pomemben

- bistveno

- majhna

- Mala in srednja podjetja

- SOFTBANK

- rešitve

- South

- sulico

- interesne skupine

- standardi

- Država

- Statistika

- Še vedno

- naravnost

- Strateško

- strateški pristop

- tokovi

- hčerinsko podjetje

- precejšen

- taka

- podpora

- povečal

- sistemi

- prilagojene

- Tehnologija

- da

- O

- njihove

- Njih

- te

- do

- proti

- transakcija

- transakcijski stroški

- Transakcije

- prenos

- Prenos

- transferji

- Preoblikovanje

- Res

- nebančni

- prebivalstvo brez bank

- negotovosti

- premalo

- neznan

- Samorog

- Uporabniki

- Vrednotenje

- različnih

- preko

- Vizija

- obisk

- ključnega pomena

- denarnica

- Denarnice

- način..

- Wealth

- upravljanje premoženja

- razširjen

- z

- brez

- delavci

- leto

- let

- zefirnet