Na začetku leta sem napovedal, da bo "tranzicijsko financiranje" vrhunec tema, ki bo sledila v letu 2024, potem ko je prevladoval v razpravah o trajnostnem financiranju med nedavnim postopkom COP 28 v Dubaju.

Jasni sta dve stvari: prehodno financiranje predstavlja več bilijonov dolarjev vredno priložnost za vlagatelje in Wall Street že vidi razloge za to, da ti nosilci zagotavljajo privlačne tveganjem prilagojene donose.

Številne interpretacije

Tranzicijsko financiranje se nanaša na naložbe, namenjene razogljičenju industrij z visokimi emisijami, ki jih je težko zmanjšati, kot so jeklarstvo, letalstvo in ladijski promet. Ta kapital je namenjen tudi obravnavanju možnih družbenih učinkov, povezanih z razogljičenjem, vključno z brezposelnostjo in izgubo davčnih prihodkov za lokalne oblasti.

Na primer, industrijski konglomerat Mitsubishi Heavy Industries je izdal svojega prvega prehodna obveznica 8. septembra 2022 za zbiranje 71 milijonov dolarjev za naložbe podjetij v plinske turbine na vodik, plinske turbine z visokim izkoristkom, ki jih poganja utekočinjeni zemeljski plin, in med drugim tehnologijo za zajemanje in shranjevanje ogljika.

Japan Airlines je bila prva letalska družba, ki je izdala prehodne obveznice, z izdajo 6.7 milijona dolarjev marca 2022 in drugo izdajo za enak znesek 15 mesecev pozneje. Izkupiček obeh obveznic bo namenjen nadgradnji flote letalske družbe na letala z učinkovito porabo goriva.

Ena od pomembnih ovir za povečanje prehodnega financiranja je pomanjkanje standardnega okvira in taksonomije za razprave, odločanje in dokumentacijo. An Analiza RMI od 17 okvirov prehodnega financiranja je bilo najdenih 17 definicij. Skupna tema je bila osredotočenost na »dekarbonizacijo subjektov z visokimi emisijami in/ali sektorjev, ki jih je težko zmanjšati«.

Tukaj so trije odmevni primeri:

V klepet je vstopil zasebni kapital

Zasebni sektor in naložbena skupnost sta videla priložnost, ki jo ponuja financiranje, povezano s trajnostjo. Septembra je bilo v skladih, ki trdijo, da se osredotočajo na trajnost, vpliv ali ESG, 2.74 bilijona dolarjev, po Morningstarju, in zdi se, da je Wall Street svoje oči usmeril v tranzicijsko financiranje kot svojo naslednjo priložnost v vrednosti trilijonov dolarjev.

Velikani zasebnega kapitala Apollo in Brookfield sta ustanovila tranzicijska sklada v višini več milijard dolarjev in ciljata na 100 in 200 milijard dolarjev za svoje kapitalske platforme za čisto energijo in podnebje.

KKR išče zbrati 7 milijarde dolarjev za svoj prvi globalni podnebni sklad, ki bo vlagal tako v zelene tehnologije kot v razogljičenje obstoječih sredstev, kot je infrastruktura.

Največji upravljavec premoženja na svetu in tisti, ki je najbolj povezan z naložbami ESG v ZDA, Blackrock, že ima 100 milijard dolarjev vredno platformo za prehodno vlaganje.

Tudi banke se vključujejo v tranzicijsko financiranje. Barclays ustanavlja skupino za energetski prehod, ki bo strankam na področju energetike in električne energije svetovala o njihovih strategijah energetskega prehoda, njen cilj pa je omogočiti financiranje prehoda v višini 1 bilijona dolarjev do konca leta 2030. Citi je leta 2021 ustvaril podobno skupino.

Ključni člen: javno-zasebna partnerstva

Financiranje prehoda na gospodarstvo z ničelnimi neto emisijami bo zahtevalo vsote denarja brez primere, ki jih noben posamezen subjekt ne more financirati sam. Da bi prehodno financiranje delovalo, bodo morale vlade in vlagatelji svoj kapital združiti na nove načine.

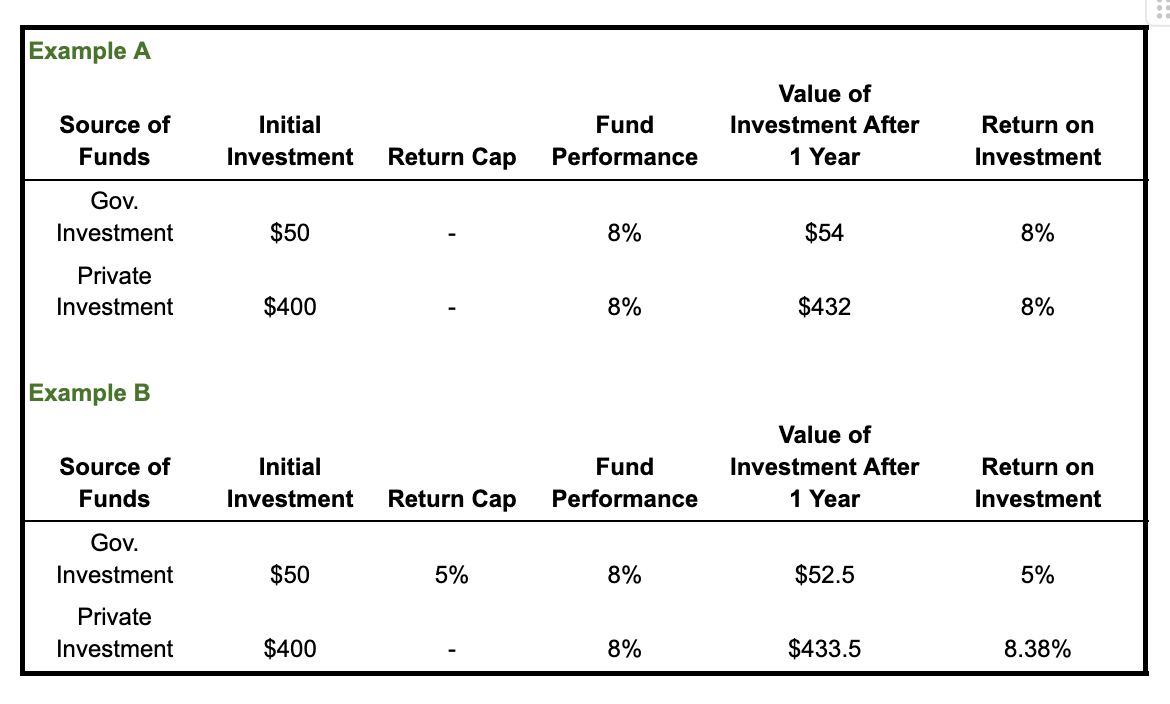

Sklad Združenih arabskih emiratov za podnebno financiranje, ki je bil lani objavljen na COP28, je eden od modelov, kako bi lahko javno-zasebna partnerstva mobilizirala kapital za financiranje prehoda na ničelno neto gospodarstvo. Obveza države v višini 30 milijard dolarjev vključuje 5 milijard dolarjev, namenjenih projektom na globalnem jugu. Združeni arabski emirati bodo svoje donose za ta del sklada omejili na 5 odstotkov. Vsi donosi nad tem pragom bodo prerazporejeni drugim vlagateljem kot del klavzule o zmanjšanju tveganja, namenjene privabljanju zasebnega kapitala k soinvestiranju v te projekte.

Z omejitvijo lastnih donosov na 5 odstotkov ZAE naredijo sklad veliko bolj privlačno priložnost za zasebne vlagatelje, ki bodo prejeli donose ZAE nad 5 odstotkov, Poroča Bloomberg. Pod to strukturo bi lahko vlagatelji videli, da se njihovi donosi povečajo za kar pol odstotka.

Recimo, da je sklad vložil 50 $ državnega denarja poleg 400 $ zasebnega kapitala. Spodnji grafikon prikazuje dve različici scenarija, v katerem sklad donosa 8 odstotkov naložb. Primer A prikazuje donose, dodeljene vsaki skupini vlagateljev brez omejitev donosov. Primer B prikazuje, kaj bi se zgodilo, če bi bili donosi državne naložbe omejeni na 5 odstotkov. Na kratko: če bi imela naložba 8-odstotni donos v prvem letu, bi zasebni vlagatelji v primeru B videli, da se je njihova donosnost naložbe povečala za 38 bazičnih točk.

Združeni arabski emirati upajo, da bodo njihovi omejeni donosi pomagali privabiti zasebni kapital in povečati sklad na 250 milijard dolarjev do leta 2050.

Vendar je to le kaplja čez morje tistega, kar bo potrebno za prehod svetovnega gospodarstva. Na primer, pobuda za podnebne obveznice ocenjuje, da Kitajska jeklarska industrija bo za dosego ogljične nevtralnosti potreboval 3.14 bilijona dolarjev.

Pričakujete lahko, da boste skozi vse leto slišali več o prehodnem financiranju, saj GFANZ pričakuje več kot 250 finančnih institucij bo leta 2024 objavil načrte prehoda z uporabo svojega okvira.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://www.greenbiz.com/article/what-transition-finance-and-why-it-matters

- :ima

- : je

- $3

- $GOR

- 14

- 15%

- 17

- 2021

- 2022

- 2024

- 2030

- 2050

- 24

- 28

- 7

- 8

- 9

- a

- Sposobna

- O meni

- nad

- Doseči

- naslavljanje

- svetuje

- po

- Namerjen

- Usmerjanje

- letalo

- letalski prevoznik

- dodeljenih

- skupaj

- že

- Prav tako

- med

- znesek

- an

- in

- razglasitve

- pričakuje

- kaj

- arab

- SE

- AS

- sredstvo

- Sredstva

- povezan

- At

- pritegnili

- privlačen

- letalstvo

- b

- ovira

- Osnova

- BE

- spodaj

- Billion

- Blackrock

- Bloomberg

- Obveznice

- tako

- by

- CAN

- cap

- Kapital

- kape

- zajemanje

- ogljika

- zajemanje ogljikovega

- Ogljikova nevtralnost

- primeru

- Graf

- preveriti

- mesto

- trdijo

- čiščenje

- čista energija

- jasno

- stranke

- Podnebne

- CO

- Zaveza

- Skupno

- skupnost

- Konferenca

- konglomerat

- naprej

- cop28

- Corporate

- bi

- država

- ustvaril

- dekarbonizacije

- razogljičiti

- Odločanje

- definicije

- imenovani

- Dialog

- Razprave

- Dokumentacija

- Dollar

- prevladujejo

- Drop

- Dubai

- med

- vsak

- Gospodarstvo

- Emisije

- konec

- energija

- vneseno

- subjekti

- entiteta

- pravičnost

- ESG

- ESG Investiranje

- ocene

- Primer

- Primeri

- obstoječih

- pričakovati

- oči

- olajšati

- dejavniki

- financiranje

- finančna

- financiranja

- prva

- prva letalska družba

- FLET

- Osredotočite

- sledi

- za

- Za vlagatelje

- je pokazala,

- Okvirni

- okviri

- iz

- gorivo

- Sklad

- Skladi

- GAS

- pridobivanje

- velikani

- Globalno

- Globalno gospodarstvo

- Go

- vlada

- Vlade

- Zelen

- skupina

- Grow

- imel

- Pol

- se zgodi

- Imajo

- slišati

- težka

- pomoč

- odmeven

- upa

- Kako

- HTML

- HTTPS

- vodik

- i

- if

- vpliv

- Vplivi

- in

- vključuje

- Vključno

- Povečajte

- individualna

- industrijske

- industrij

- Infrastruktura

- pobuda

- namenjen

- Invest

- investirali

- vlaganjem

- naložbe

- naložbe

- Investitor

- Vlagatelji

- vprašanje

- Izdala

- IT

- ITS

- sam

- junij

- samo

- Pomanjkanje

- Največji

- Zadnja

- Lansko leto

- pozneje

- začela

- vodi

- kot

- ščitnik

- Tekočina

- lokalna

- si

- POGLEDI

- off

- Izdelava

- upravitelj

- marec

- Zadeve

- pomenilo

- milijonov

- mobilizirati

- Model

- Denar

- mesecev

- več

- Jutranja zvezda

- Najbolj

- veliko

- naravna

- Zemeljski plin

- Nimate

- potrebna

- neto-nič

- Nevtralnost

- Novo

- NY

- New York City

- Naslednja

- št

- Vozel

- NY

- of

- on

- ONE

- Priložnost

- or

- Ostalo

- ven

- več

- lastne

- del

- partnerstev

- odstotkov

- Kraj

- načrti

- platforma

- Platforme

- platon

- Platonova podatkovna inteligenca

- PlatoData

- točke

- bazen

- del

- potencial

- moč

- napovedano

- darila

- zasebna

- Zasebni sektor

- Postopki

- izkupiček

- projekti

- zagotavljajo

- objavijo

- dvigniti

- prejeti

- nedavno

- nanaša

- predstavlja

- zahteva

- tisti,

- vrnitev

- vrne

- Reuters

- prihodki

- tveganju prilagojen

- s

- Enako

- pravijo,

- skaliranje

- Scenarij

- drugi

- sektor

- Sektorji

- glej

- videl

- vidi

- sedem

- september

- nastavite

- nastavitev

- Dostava

- Kratke Hlače

- Razstave

- pomemben

- Podoben

- socialna

- South

- standardna

- Začetek

- Države

- jeklo

- shranjevanje

- strategije

- ulica

- Struktura

- taka

- vsote

- Trajnostni razvoj

- trajnostno

- ob

- davek

- taksonomija

- Tehnologije

- Tehnologija

- kot

- da

- O

- njihove

- tema

- Tukaj.

- te

- stvari

- ta

- 3

- Prag

- vsej

- do

- tudi

- vrh

- proti

- Prehod

- Bilijona

- dva

- ZAE

- pod

- brezposelnosti

- Velika

- Združene države Amerike

- brez primere

- uporabo

- Vozila

- različice

- Wall

- Wall Street

- želeli

- je

- načini

- Kaj

- Kaj je

- ki

- WHO

- zakaj

- bo

- z

- brez

- delo

- svetu

- bi

- leto

- york

- zefirnet