V tej analizi se bomo poglobili v nasprotja med tradicionalnim in digitalnim bančništvom, pri čemer bomo izpostavili uporabniške izkušnje, vzorce rasti in inovacije, ki ločujejo digitalne banke. Poleg tega bomo raziskali, ali vzpon digitalnih bank resnično predstavlja pomembno grožnjo dolgoživosti tradicionalnih bančnih institucij.

Kaj so digitalne banke?

Na obsežnem področju financ so se digitalne banke pojavile kot sodobna rešitev za omejitve tradicionalnega bančništva. Te banke, ki delujejo izključno na spletu ali prek mobilnih aplikacij, nimajo fizičnih poslovalnic, ki so jih mnogi vajeni. Namesto tega izkoriščajo moč tehnologije za ponudbo različnih finančnih storitev, od standardnih tekočih računov do zapletenih finančnih orodij, vse na dosegu roke svojih uporabnikov. Primeri uglednih samo digitalnih bank v Združenem kraljestvu so Monzo, Starling Bank, Revolut in Chase. Te banke so hitro pridobile na priljubljenosti in ponujajo konkurenčne alternative svojim tradicionalnim bankam. Glavne razlike med digitalnimi in tradicionalnimi bankami niso le v njihovi fizični prisotnosti (ali pomanjkanju le-te), ampak tudi v njihovih operativnih pristopih:

- Stroškovna učinkovitost: digitalne banke brez režijskih stroškov vzdrževanja fizičnih poslovalnic in velikega števila zaposlenih pogosto prenesejo prihranke na stranke z nižjimi provizijami in boljšimi obrestnimi merami.

- Hitrost in dostopnost: spletna narava digitalnih bank omogoča dostop 24/7, posodobitve v realnem času in hitrejše postopke transakcij.

- Inovativne funkcije: Številne digitalne banke so vodilne na področju inovacij, saj ponujajo orodja za proračun, varčevanje in celo naložbe, ki so pogosto integrirana neposredno v njihove platforme.

- Regulativni okvir: tako za digitalne kot za tradicionalne banke veljajo finančni predpisi, vendar se digitalne banke soočajo z edinstvenimi izzivi. Organ za finančno poslovanje (FCA) v Združenem kraljestvu je na primer prilagodil posebne predpise za digitalne banke in se osredotočil na vidike, kot so kibernetska varnost, varstvo podatkov in obravnavanje spletnih transakcij. Ti predpisi so pogosto strožji ali drugačni po naravi v primerjavi s tistimi za tradicionalne banke, kar odraža edinstvena tveganja in operativne modele digitalnega bančništva.

Vendar je pomembno upoštevati, da srce bančništva – hramba sredstev, omogočanje transakcij in zagotavljanje finančnih storitev – ostaja dosledno na digitalnih in tradicionalnih platformah.

Priljubljenost in rast digitalnih bank

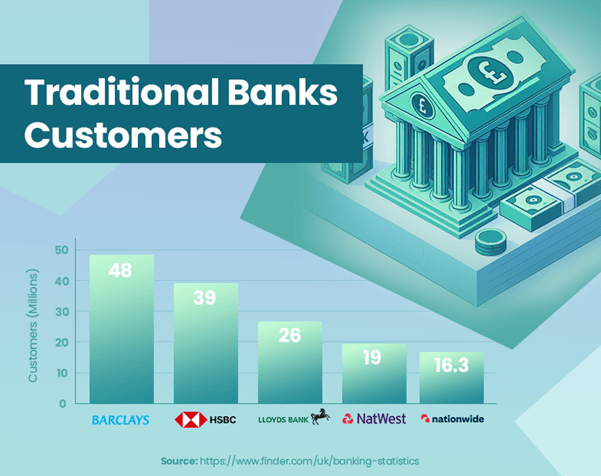

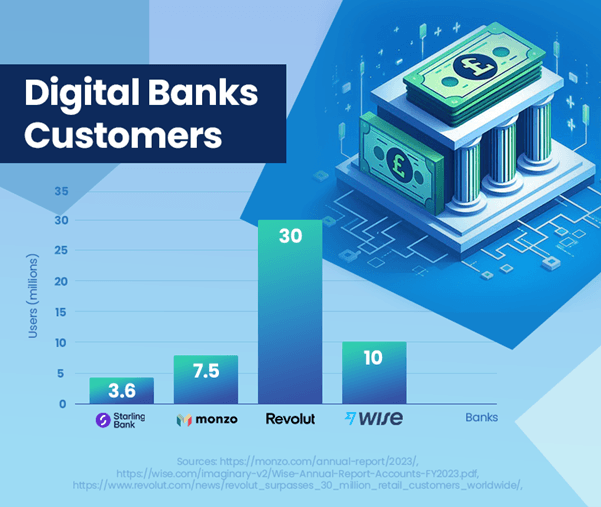

Vzpon digitalnih bank v Združenem kraljestvu pomeni opazen premik v bančnih preferencah potrošnikov. Te banke so pokazale impresivno rast števila uporabnikov in prisotnosti na trgu. Monzo je poročal o 7.5 milijonih uporabnikov[1], baza uporabnikov Starling Bank v Združenem kraljestvu pa je dosegla 3.6 milijona[2], ki prikazuje njihovo vse večjo priljubljenost. V nasprotju s tem se HSBC, velika tradicionalna banka, ponaša z 39 milijoni strank[3], ki poudarja razliko v obsegu med uveljavljenimi in nastajajočimi bančnimi modeli.

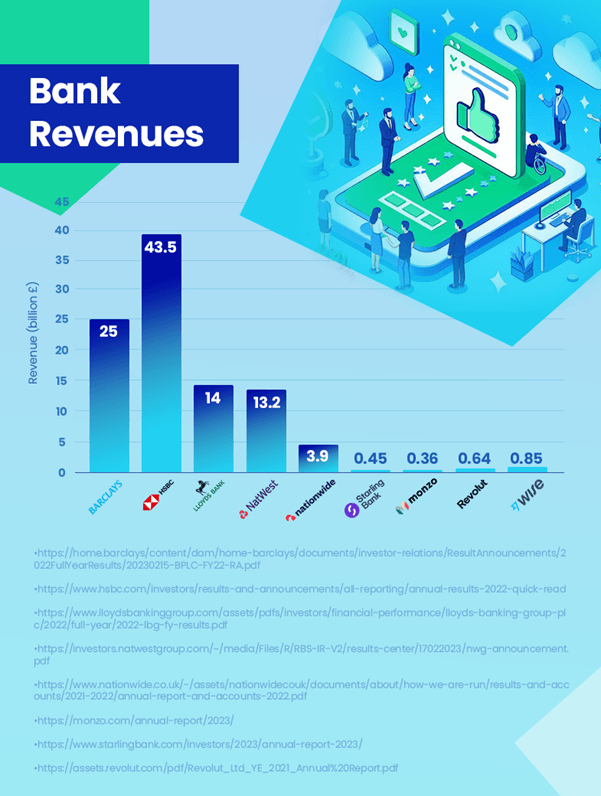

Ko gre za prihodke, tradicionalne banke še vedno vodijo s precejšnjo razliko. HSBC je na primer zabeležil prihodke v višini 43.5 milijarde funtov[4]. Za primerjavo, najdonosnejša digitalna banka Wise je ustvarila 0.85 milijarde funtov[5] v prihodkih. Sledi Revolut z 0.64 milijarde funtov[6] in Starling z 0.45 milijarde funtov[2]. Pomembno je omeniti, da je Revolutova številka iz leta 2021 in bi lahko bili njeni prihodki zdaj višji. Čeprav digitalne banke rastejo, še vedno močno zaostajajo za tradicionalnimi bankami glede ustvarjanja prihodkov.

Kljub impresivni poti rasti digitalnih bank njihov trenutni tržni delež ne predstavlja pomembne nevarnosti za prevlado tradicionalnih bank. Ključni dejavnik je, da veliko potrošnikov morda ne uporablja digitalnih bank kot svojih primarnih računov. Običajno je, da ljudje vodijo račune pri večjih tradicionalnih bankah, hkrati pa raziskujejo storitve, ki jih ponujajo digitalne banke. Ta pristop dvojnega bančništva nakazuje, da je vpliv digitalnih bank na tradicionalne institucije na tej stopnji bolj komplementaren kot povsem konkurenčen.

Vendar pa je prihodnja pot za digitalne banke pozitivna, s pričakovanji nadaljnje rasti uporabnikov in prodora na trg. Ta trend bi lahko tradicionalne banke spodbudil k nadaljnjim inovacijam in prilagajanju, zlasti na področjih digitalne uporabniške izkušnje in finančne tehnologije.

Ti podatki poudarjajo, da medtem ko digitalne banke močno napredujejo, trenutno služijo bolj kot dopolnilo tradicionalnemu bančnemu modelu in ne kot neposredna zamenjava.

Kakšni so prihodki digitalnih in tradicionalnih bank v primerjavi?

Primerjava prihodkov med digitalnimi in tradicionalnimi bankami zagotavlja dragocen vpogled v trenutno bančno krajino. Tradicionalne banke, kot je HSBC, so obdržale vodilno vlogo pri ustvarjanju prihodkov, pri čemer je HSBC leta 43.5 poročala o 2023 milijarde funtov. Njihova obsežna ponudba storitev, večja baza strank in mednarodna prisotnost pomembno prispevajo k temu.

Digitalne banke kljub hitri rasti uporabniške baze še vedno poročajo o skromnih prihodkih v primerjavi z njimi. Wise, najdonosnejša digitalna banka, je poročala o 0.85 milijarde funtov prihodkov, kar kaže, da digitalne banke vztrajno pridobivajo svoj tržni delež.

Pot rasti digitalnih bank se osredotoča na uporabniku prijazne platforme in inovativne storitve, kar jih dobro pozicionira za prihodnjo rast. Njihovi nižji operativni stroški in tehnološki napredek so ključni dejavniki te poti rasti.

Kot odgovor na porast digitalnih bank se tradicionalne banke razvijajo, da bi razširile svojo digitalno ponudbo. Pomemben primer je, ko je JPMorgan Chase leta 2021 v Združenem kraljestvu lansiral Chase, digitalno banko, katere cilj je zavzeti rastoči trg za digitalne bančne rešitve. Ta pobuda prikazuje, kako se tradicionalne banke prilagajajo, da ostanejo konkurenčne in izpolnjujejo spreminjajoče se želje potrošnikov v digitalni dobi.

Na splošno, medtem ko imajo tradicionalne banke trenutno pomembno prednost pri prihodkih, naraščajoča prisotnost in vpliv digitalnih bank na trgu spodbujata spremembe v celotni industriji. V prihodnjem bančnem okolju se bo vrzel v prihodkih morda zmanjšala, saj se bodo digitalne banke še naprej širile in se tradicionalne banke prilagajale.

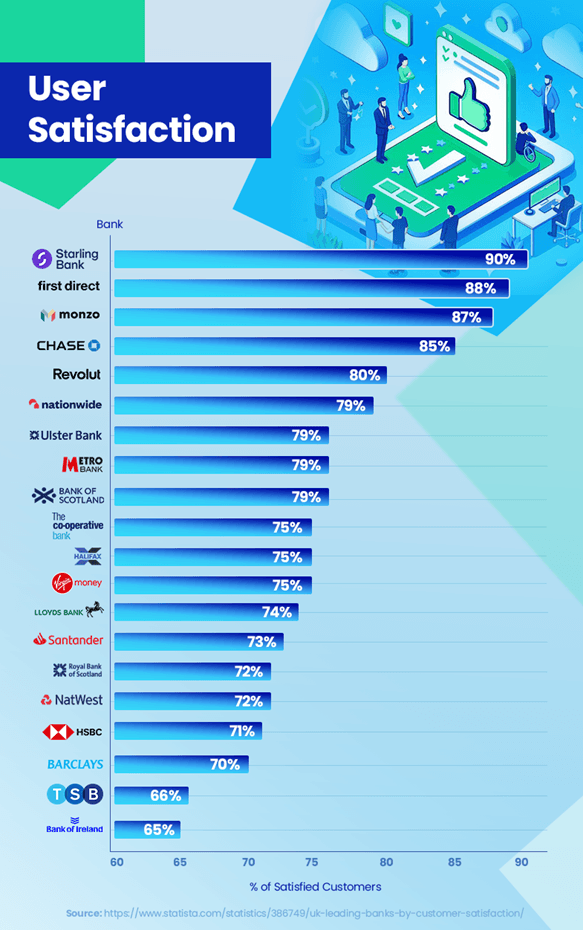

Zadovoljstvo uporabnikov: digitalne proti tradicionalnim bankam

V konkurenčnem okolju bančništva je zadovoljstvo strank ključni dejavnik razlikovanja. Nedavni trendi in podatki razkrivajo zanimive vpoglede v to, kako se digitalne in tradicionalne banke odrežejo v tem pogledu. Digitalne banke dosegajo visoko oceno zadovoljstva strank. Starling Bank vodi z impresivno 90-odstotno stopnjo zadovoljstva, tesno ji sledita Monzo Bank s 87 % in Chase s 85 %.[7]. Ti visoki rezultati odražajo njihovo osredotočenost na uporabniško izkušnjo, inovativne funkcije, kot so obvestila o transakcijah v realnem času, in prilagojena orodja za načrtovanje proračuna, ki dobro odmevajo v njihovi bazi strank.

V nasprotju s tem so se tradicionalne banke soočile z izzivi, da bi sledile tem stopnjam zadovoljstva. Na primer, HSBC in Barclays Bank imata stopnjo zadovoljstva 71 % oziroma 70 %.[7]. Medtem ko ohranjajo močno bazo strank, so vprašanja, kot so daljše čakalne dobe za storitve za stranke in manj agilni odzivi na tehnološki napredek, za nekatere stranke predmet spora.

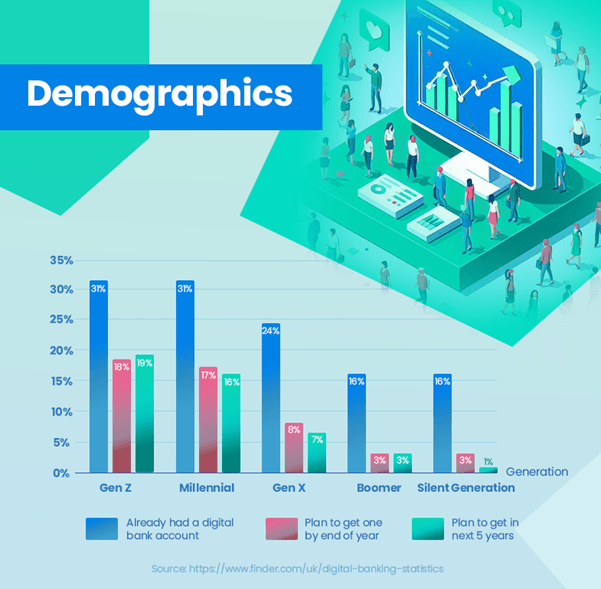

Sprejetje digitalnega bančništva kaže izrazit trend v različnih starostnih skupinah. Znaten delež mlajših generacij je že sprejel digitalne banke – 31 % generacije Z in milenijcev že ima digitalne bančne račune, kar odraža njihovo prednost do tehnološko usmerjenih bančnih rešitev. To je v popolnem nasprotju s starejšimi generacijami, kjer so stopnje posvojitev občutno nižje – le 24 % za Gen X, 16 % za Boomerje in 13 % za Silent Generation.[8]. Ti podatki jasno ponazarjajo večjo nagnjenost k digitalnemu bančništvu med mlajšimi uporabniki, medtem ko se starejše generacije še vedno nagibajo k klasičnim bankam.

Vendar tradicionalne banke v tem scenariju niso statične. Številni veliko vlagajo v digitalno preobrazbo, da bi izboljšali izkušnje spletnega bančništva, da bi premostili vrzel v zadovoljstvu.

Zaupanje in varnost ostajata najpomembnejša v bančništvu. Digitalne banke morajo nenehno dokazovati svojo zanesljivost in varnost, medtem ko morajo tradicionalne banke uvajati inovacije, ne da bi pri tem ogrozile zaupanje, ki so ga gradile v desetletjih.

Na splošno, medtem ko so digitalne banke trenutno vodilne v zadovoljstvu strank, razvijajoča se prizadevanja tradicionalnih bank kažejo na konkurenčno okolje, osredotočeno na izboljšanje izkušenj strank na vseh področjih.

Možne razlage za večje zadovoljstvo

Digitalne banke, ki dosegajo višje stopnje zadovoljstva strank v primerjavi s tradicionalnimi bankami, je mogoče pripisati več dejavnikom. Digitalne banke se močno osredotočajo na uporabniško izkušnjo. Njihove platforme, ki jih pogosto poganja inovativna tehnologija, so zasnovane tako, da so uporabniku prijazne in intuitivne. Ta osredotočenost na pot stranke pomeni višje stopnje zadovoljstva.

Digitalne banke so običajno bolj agilne in hitreje sprejemajo nove tehnologije. Funkcije, kot so obvestila v realnem času, orodja za proračun in enostavno upravljanje računa neposredno v mobilnih aplikacijah, zadovoljujejo potrebe digitalno podkovane baze strank.

Personalizacija je še ena močna stran digitalnih bank. Izkoriščajo analitiko podatkov za razumevanje potreb in preferenc strank, kar jim omogoča učinkovitejše prilagajanje storitev. Ker so na prvem mestu digitalne, lahko te banke hitro ponavljajo in izboljšujejo svoje storitve na podlagi povratnih informacij strank. Ta odzivnost zagotavlja, da se nenehno razvijajo, da bi izpolnili spreminjajoča se pričakovanja strank.

Priročnost upravljanja financ od koder koli in kadar koli je pomembna prednost. Digitalne banke odpravljajo potrebo po fizičnih obiskih poslovalnic in se prilagajajo življenjskemu slogu sodobnih potrošnikov, ki imajo raje spletne transakcije.

Ti dejavniki skupaj prispevajo k višjim stopnjam zadovoljstva med strankami digitalne banke. Ker digitalne banke še naprej uvajajo inovacije in prilagajajo svoje storitve, bodo verjetno ohranile ali celo povečale to prednost zadovoljstva pred tradicionalnimi bankami.

Katere lastnosti digitalnih bank pritegnejo uporabnike?

Vse večjo priljubljenost digitalnih bank lahko v veliki meri pripišemo njihovim značilnim lastnostim, ki se dobro ujemajo s sodobnimi potrebami in željami potrošnikov. Uporabniku prijazen vmesnik in brezhibna bančna izkušnja, ki ju ponujajo digitalne banke, pogosto prek mobilnih aplikacij, sta pomembna privlačnost, zlasti za tehnično podkovane generacije, ki cenijo učinkovitost in preprostost svojih transakcij.

Vgrajena orodja za načrtovanje proračuna v platformah, kot sta Monzo in Starling Bank, uporabnikom zagotavljajo možnost sledenja porabi, postavljanja finančnih ciljev in učinkovitejšega upravljanja svojih financ. To še posebej odmeva pri mlajših uporabnikih, ki radi uporabljajo tehnologijo za izboljšanje svoje finančne pismenosti in nadzora.

Enostaven postopek prijave je še en vrhunec digitalnih bank. Uporabniki lahko ustvarijo račun v nekaj minutah, ne da bi morali obiskati poslovalnico, kar je popolno nasprotje pogosto dolgotrajnim postopkom tradicionalnih bank.

Digitalne banke prav tako zapolnjujejo vrzel na področjih, kjer so se tradicionalne bančne poslovalnice zaprle. Ponujajo osnovne bančne storitve, s čimer zagotavljajo, da ljudje na teh območjih niso finančno prikrajšani.

Banke, kot je Starling, omogočajo enostavna mednarodna plačila in menjavo valut, pogosto z nižjimi provizijami v primerjavi s tradicionalnimi bankami. To je še posebej koristno za tiste, ki pogosto potujejo ali opravljajo mednarodne transakcije.

Inovativne funkcije, kot je možnost blokiranja transakcij iger na srečo, ustvarjanje virtualnih kartic in ponujanje obvestil v realnem času za transakcije, zagotavljajo raven nadzora in prilagajanja, ki ju tradicionalne banke pogosto nimajo.

Zaradi teh funkcij so digitalne banke zelo privlačne, zlasti za tiste, ki iščejo bančno izkušnjo, ki je usklajena z digitalno dobo. Posledica tega je, da digitalne banke niso le izbira, temveč prednost vse večjega števila potrošnikov.

zaključek

Bančni sektor je priča ključnemu premiku s pojavom digitalnih bank, ki predstavljajo izziv tradicionalnim bančnim institucijam. Ta razvoj poganjajo spreminjajoče se preference potrošnikov, tehnološki napredek in inovativni pristopi digitalnih bank.

Medtem ko tradicionalne banke še naprej vodijo v smislu prihodkov in baze strank, se digitalne banke hitro uveljavljajo, zlasti med mlajšimi generacijami, ki dajejo prednost enostavni uporabi, inovacijam in digitalni integraciji v svojih bančnih izkušnjah.

Zdi se, da je prihodnost bančništva mešanica obeh svetov. Tradicionalne banke vse bolj sprejemajo digitalne strategije, da bi ostale konkurenčne, medtem ko si digitalne banke prizadevajo razširiti svoje storitve in zaupanje strank. To ravnovesje kaže na bančno okolje, ki je bolj osredotočeno na stranke, kjer sta izbira in udobje najpomembnejši.

Obe vrsti bank se bosta morali še naprej prilagajati potrebam potrošnikov in tehnološkim trendom. Za tradicionalne banke bi to lahko pomenilo nadaljnjo digitalno preobrazbo. Za digitalne banke je morda poudarek na razširitvi njihovih storitev ter povečanju varnosti in zanesljivosti.

Ker se konkurenca krepi, bo to verjetno spodbudilo nadaljnje inovacije in izboljšave v celotnem sektorju, kar bo potrošnikom koristilo z boljšimi storitvami, večjo izbiro in izboljšanimi bančnimi izkušnjami.

Skratka, bančno okolje je v fazi pomembne spremembe. Vzpon digitalnih bank zaznamuje novo dobo v financah, ki obljublja preoblikovanje tega, kako stranke zagotavljajo bančne storitve in jih doživljajo.

Reference

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :ima

- : je

- :ne

- :kje

- $GOR

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- sposobnost

- dostop

- dostopnost

- Račun

- vodenje računa

- računi

- doseganju

- čez

- prilagodijo

- Poleg tega

- sprejme

- Sprejem

- Sprejetje

- napredek

- Prednost

- starost

- okreten

- Namerjen

- Usmerjanje

- uskladiti

- poravnano

- poravnava

- vsi

- omogočajo

- Dovoli

- omogoča

- že

- Prav tako

- alternative

- Čeprav

- med

- an

- Analiza

- analitika

- in

- Še ena

- kaj

- kjerkoli

- narazen

- privlačna

- se prikaže

- pristop

- pristopi

- aplikacije

- SE

- območja

- AS

- vidiki

- At

- pritegnili

- organ

- Ravnovesje

- Banka

- bančni računi

- Bančništvo

- bančni sektor

- Banke

- Barclays

- Barclays Bank

- baza

- temeljijo

- BE

- bilo

- zadaj

- počutje

- koristno

- koristi

- Boljše

- med

- Billion

- Blend

- Block

- svet

- se ponaša

- tako

- Branch

- veje

- MOST

- proračuna

- zgrajena

- vendar

- by

- CAN

- Zajemanje

- Kartice

- poskrbi

- izzivi

- izziv

- Spremembe

- spreminjanje

- Chase

- izbira

- možnosti

- jasno

- zaprto

- tesno

- skupaj

- prihaja

- Skupno

- primerjate

- v primerjavi z letom

- Primerjava

- Tekmovanje

- konkurenčno

- Dopolnilo

- dopolnilni

- ogrozili

- Sklenitev

- Ravnanje

- premislek

- dosledno

- Potrošnik

- Potrošniki

- stalno

- naprej

- naprej

- stalno

- kontrast

- kontrasti

- prispevajo

- nadzor

- udobje

- stroški

- bi

- kolegi

- Ustvarjanje

- valuta

- Trenutna

- Trenutno

- stranka

- baza kupcev

- pričakovanja strank

- Izkušnje s strankami

- Potovanje stranke

- Zadovoljstvo kupcev

- Za stranke

- Stranke, ki so

- customization

- Cybersecurity

- datum

- Podatkovna analiza

- Varstvo podatkov

- desetletja

- dostavi

- potopite

- Demografski podatki

- dokazuje,

- zasnovan

- Razlika

- drugačen

- diferenciator

- digitalni

- digitalni dobi

- digitalna banka

- digitalno bančništvo

- Digitalni Transformation

- digitalno

- neposredna

- neposredno

- izrazit

- izrazito

- do

- ne

- Prevlada

- pripravi

- vozi

- vozniki

- vožnjo

- željni

- enostavnost

- Enostavnost uporabe

- lahka

- učinkovito

- učinkovitosti

- brez napora

- prizadevanja

- odpravo

- objel

- pojavile

- pojav

- smirkovim

- sodelovati

- okrepi

- okrepljeno

- izboljšanje

- zagotavlja

- zagotoviti

- okolje

- Era

- zlasti

- bistvena

- ustanovljena

- Eter (ETH)

- Tudi

- evolucija

- razvija

- Primer

- Primeri

- Izmenjave

- Razširi

- širi

- pričakovanja

- izkušnje

- izkušen

- Doživetja

- raziskuje

- Raziskovati

- obsežen

- Obraz

- soočen

- olajšanje

- dejavniki

- daleč

- FCA

- Lastnosti

- povratne informacije

- pristojbine

- Slika

- Številke

- izpolnite

- financiranje

- Finance

- finančna

- Finančno ravnanje

- Organ za finančno ravnanje

- finančni cilji

- Finančna pismenost

- finančne storitve

- finančne tehnologije

- finančno

- konice prstov

- Osredotočite

- osredotočena

- Osredotoča

- osredotoča

- sledili

- po

- za

- Okvirni

- pogosto

- iz

- od 2021

- Skladi

- nadalje

- Prihodnost

- prihodnjo rast

- pridobljeno

- pridobivanje

- Igre na srečo

- vrzel

- zbiranje

- Gen

- Gen Z

- ustvarila

- generacija

- generacije

- Cilji

- Igrišče

- Skupine

- Pridelovanje

- Rast

- Ravnanje

- plezalni pas

- Imajo

- Srce

- močno

- visoka

- več

- Označite

- poudarjanje

- Poudarki

- zelo

- Kako

- HSBC

- HTTPS

- ponazarja

- vpliv

- Pomembno

- Impresivno

- impresivna rast

- izboljšanje

- Izboljšanje

- izboljšanju

- in

- vključujejo

- Povečajte

- narašča

- vedno

- označuje

- vplivajo

- pobuda

- inovacije

- Inovacije

- novosti

- inovativne

- inovativne tehnologije

- vpogledi

- primer

- Namesto

- Institucije

- integrirana

- integracija

- Intenzivira

- obresti

- Obrestne mere

- Zanimivo

- vmesnik

- Facebook Global

- Mednarodna plačila

- v

- zapleten

- intuitivno

- vlaganjem

- naložbe

- Vprašanja

- IT

- ITS

- Potovanje

- JPMorgan

- samo

- Keen

- vzdrževanje

- Ključne

- Pomanjkanje

- Pokrajina

- velika

- v veliki meri

- večja

- kosilo

- vodi

- Interesenti

- levo

- manj

- Stopnja

- ravni

- Vzvod

- laž

- način življenja

- kot

- Verjeten

- omejitve

- pismenost

- več

- dolgoživost

- nižje

- vzdrževati

- vzdrževanje

- velika

- Znamka

- Izdelava

- upravljanje

- upravljanje

- upravljanje

- več

- Marža

- Tržna

- tržni delež

- Maj ..

- pomeni

- Srečati

- morda

- Millennials

- milijonov

- min

- Mobilni

- mobile-aplikacije

- Model

- modeli

- sodobna

- skromen

- Monzo

- več

- Najbolj

- Narava

- Nimate

- potrebe

- Novo

- Nove tehnologije

- Noben

- opazen

- predvsem

- Upoštevajte

- Obvestila

- zdaj

- Številka

- številke

- of

- ponudba

- ponujen

- ponujanje

- Ponudbe

- pogosto

- starejši

- on

- ONE

- na spletu

- spletno bančništvo

- samo

- deluje

- operativno

- or

- ven

- naravnost

- več

- Pace

- Paramount

- zlasti

- mimo

- vzorci

- Plačila

- penetracija

- ljudje

- Prilagojene

- fizično

- ključno

- Platforme

- platon

- Platonova podatkovna inteligenca

- PlatoData

- točke

- Priljubljenost

- pozira

- pozicioniranje

- pozitiven

- moč

- raje

- nastavitve

- Prisotnost

- primarni

- Postopki

- Postopek

- Procesi

- donosno

- ugledni

- Obljublja

- Delež

- zaščita

- Dokaži

- zagotavljajo

- zagotavlja

- zagotavljanje

- hitreje

- območje

- hitro

- Oceniti

- Cene

- precej

- ocen

- dosegel

- v realnem času

- kraljestvo

- področja

- nedavno

- Zabeležena

- odražajo

- razmišljanje

- obravnavajo

- predpisi

- zanesljivost

- ostajajo

- zamenjava

- poročilo

- Prijavljeno

- Poročanje

- preoblikovati

- resonator

- resonira

- Odgovor

- odgovorov

- povzroči

- razkrivajo

- prihodki

- prihodki

- Revolut

- Rise

- tveganja

- Varnost

- Zadovoljstvo

- Prihranki

- zdrava pamet

- Lestvica

- Scenarij

- rezultati

- brezšivne

- sektor

- varnost

- glej

- Seek

- služijo

- Storitev

- Storitve

- nastavite

- več

- Delite s prijatelji, znanci, družino in partnerji :-)

- premik

- razstavni

- pokazale

- Razstave

- pomemben

- bistveno

- pomeni

- preprostost

- Izključno

- Rešitev

- rešitve

- nekaj

- specifična

- Poraba

- Osebje

- Stage

- standardna

- stark

- Starling Bank

- bivanje

- vztrajno

- Še vedno

- strategije

- stroga

- stremiti

- močna

- močnejši

- predmet

- taka

- predlagajte

- Predlaga

- Suit

- prilagojene

- tehnološki

- Tehnologije

- Tehnologija

- Pogoji

- kot

- da

- O

- Organ za finančno poslovanje (FCA)

- Prihodnost

- UK

- njihove

- Njih

- te

- jih

- ta

- tisti,

- Grožnja

- skozi

- čas

- krat

- do

- orodja

- proti

- sledenje

- tradicionalna

- tradicionalno bančništvo

- usmeritev

- transakcija

- Transakcije

- Preoblikovanje

- potovanja

- Trend

- Trends

- resnično

- Zaupajte

- zanesljivosti

- Vrste

- tipično

- Uk

- v postopku

- premalo

- razumeli

- edinstven

- posodobitve

- uporaba

- uporabnik

- Uporabniška izkušnja

- Uporabniku prijazen

- Uporabniki

- uporabo

- dragocene

- vrednost

- Popravljeno

- Virtual

- virtualne kartice

- obisk

- Obiskov

- vs

- Počakaj

- Dobro

- ali

- ki

- medtem

- WHO

- bo

- MODER

- z

- v

- brez

- priča

- svetu

- X

- Mlajši

- zefirnet