Digitalne valute centralnih bank (CBDC) predstavljajo transformativen razvoj v finančni industriji, saj vse več držav hitro napreduje od teoretičnih razmišljanj k osredotočenim raziskavam in pilotni programi. Prepričljive prednosti CBDC so pritegnile pozornost celo tistih držav, ki sprva niso bile prepričane o njihovi takojšnji potrebi, zaradi česar so vlagale v infrastrukturo, potrebno za izdajo CBDC.

V skladu z novim delovnim dokumentom bi lahko imel pojav CBDC pomembne posledice za denarno politiko. Medtem ko številne centralne banke raziskujejo prednosti CBDC, je le malo študij poglobljeno preučilo njihov vpliv na denarno politiko.

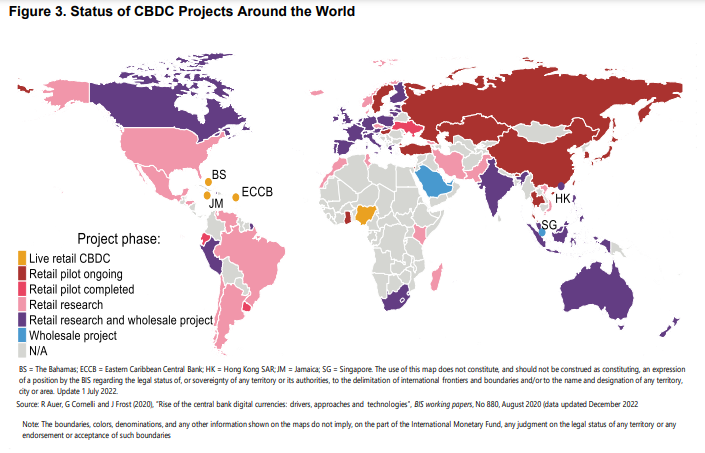

Številne države vključno s Kitajsko, Avstralijo, Južno Afriko, Indijo in Tajsko, eksperimentirajo ali so že preizkusili hibridne CBDC, ki združujejo maloprodajne in veleprodajne funkcije. Medtem so druge vlade, kot so ZDA, Kanada, Japonska in Indonezija, na različnih stopnjah raziskovanja in razvoja lastnih CBDC.

Čeprav natančen časovni okvir za široko sprejetje ostaja negotov, trenutni trendi kažejo, da so CBDC pripravljeni postati prevladujoča sestavina svetovnega finančnega ekosistema, kar poudarja njihov potencial za preoblikovanje denarnih sistemov in spodbujanje gospodarske rasti v prihodnjih letih.

O delovni papir Posledice denarne politike Digitalne valute centralne banke: pogledi na jurisdikcije s konvencionalnimi in islamskimi bančnimi sistemi, ki jih je objavil Mednarodni denarni sklad (IMF), poudarja značilnosti tako v maloprodaji kot v veleprodaji CBDC (w-CBDC) kot tudi posledice, ki bi jih lahko imele za denarno politiko.

Tveganja, povezana s slabo zasnovanimi CBDC

Za zagotovitev uspešnega izvajanja CBDC morajo centralne banke vzpostaviti temeljna načela, ki vodijo načrtovanje in delovanje digitalnih valut. Ta načela bi morala biti usmerjena v spodbujanje finančne stabilnosti, povečanje učinkovitosti plačilnega sistema in zagotavljanje dostopa do javnega denarja.

Vir: Inutu Lukonga, Posledice denarne politike, digitalne valute centralne banke: pogledi na jurisdikcije s konvencionalnimi in islamskimi bančnimi sistemi, IMF

Slabo zasnovani CBDC bi lahko imeli nenamerne posledice za finančno stabilnost, izvajanje denarne politike in plačilne sisteme. Zato sta razumevanje potencialnih tveganj in oblikovanje CBDC, ki omejujejo motnje, ključnega pomena.

Za ublažitev potencialnih tveganj MDS trdi, da bi morale centralne banke razmisliti o zasnovah, ki omejujejo motnje finančnega statusa quo, ki jih povzročajo CBDC. Ena taka zasnova je dvostopenjski neplačani maloprodajni CBDC, ki omogoča nadzorovan dostop do digitalnega denarja centralne banke, hkrati pa ohranja finančno stabilnost.

Dvostopenjski maloprodajni CBDC vključujejo distribucijo digitalnih valut prek komercialnih bank, namesto neposrednega dostopa javnosti. Ta zasnova minimizira tveganje disintermediacije depozitov, do katerega pride, ko znesek dvignjenih sredstev prehiteva zneske depozitov, hkrati pa ohranja vlogo poslovnih bank v finančnem sistemu.

Kako bodo CBDC vplivali na izvajanje denarne politike, distribucijo

Maloprodajni CBDC se nanaša na digitalno valuto centralne banke, ki je na voljo za uporabo širši javnosti in se lahko uporablja za vsakodnevne transakcije, medtem ko je veleprodajni CBDC (w-CBDC) zasnovan za uporabo s strani finančnih institucij in za obsežne medbančne transakcije.

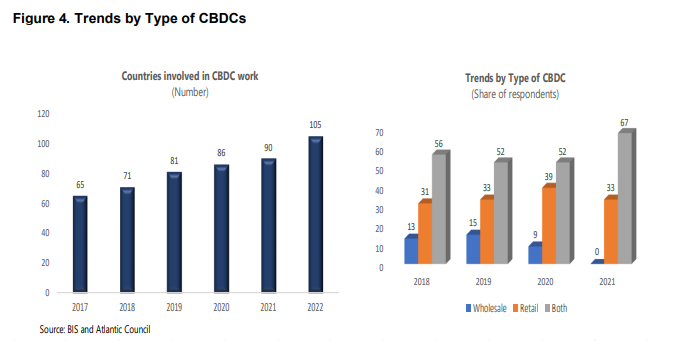

Trenutno je sprejemanje maloprodajnih CBDC še v povojih, medtem ko w-CBDC še niso napredovali kakršni koli obsežni uporabi ali celo pilotnim ali poskusnim programom. Dve leti po lansiranju, CBDC, izdan na Bahamih, predstavlja manj kot 0.1 % denarja v obtoku, sprejetje Nigerijska e-Naira je samo 0.15 % in Jamajški JAM-DEX uporaba digitalne valute menda počasi narašča.

Napredni piloti, ki jih vodi Narodna banka Kitajske (PBoC) kažejo, da digitalna valuta e-CNY predstavlja približno 0.13 % celotne valute v obtoku do konca decembra 2022. Medtem ko je zdaj počasen, bo imel teoretični premik v preferencah med depoziti in CBDC v prihodnosti pomembne posledice za bančni sektor in učinkovitost denarne politike v državah posvojiteljicah.

Ker se vse več posameznikov in podjetij odloči imeti CBDC namesto tradicionalnih bančnih depozitov, se lahko banke soočijo z zmanjšanimi viri financiranja, kar lahko povzroči spremembe v sestavi in stroških bančnih posojil. To pa lahko vpliva na prenos denarne politike prek kreditnega kanala, saj banke prilagajajo svoje prakse posojanja glede na spremenjeno okolje financiranja.

Vir: Banka za mednarodne poravnave in Atlantic Council, preko Inutu Lukonga, Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems, IMF

Poleg tega lahko široko sprejetje CBDC spremeni vlogo komercialnih bank v procesu prenosa denarne politike, saj centralne banke pridobijo možnost neposrednega vplivanja na porabo in varčevanje javnosti prek obrestnih mer CBDC. Posledično bi lahko centralne banke cilje svoje politike dosegle bolj neposredno, mimo potrebe po posredovanju komercialnih bank.

Vendar uvedba CBDC predstavlja tudi izzive za izvajanje denarne politike. Hiter prehod z bančnih depozitov na CBDC bi lahko povzročil disintermediacijsko in likvidnostno tveganje za bančni sektor, kar bi lahko destabiliziralo finančni sistem.

Da bi se že od samega začetka izognile tem tveganjem, morajo centralne banke skrbno oblikovati in upravljati izdajo CBDC, pri čemer morajo zagotoviti, da prehod na to novo obliko denarja ostane nemoten in nenamerno ovira učinkovitosti denarne politike.

Prihodnja čezmejna uporaba CBDC

Ko postanejo vse bolj razširjeni, lahko čezmejna uporaba CBDC vpliva na denarno politiko v državah, ki izdajajo CBDC, in tistih, ki jih prejemajo.

Države izdajateljice se lahko soočajo s težavami pri nadzoru denarnih agregatov, če obstaja veliko tuje povpraševanje po njihovih CBDC. To povečanje valute zunaj njihovih meja lahko povzroči pritok kapitala in potencialno povzroči apreciacijske pritiske na menjalne tečaje, kar vpliva na inflacijo in izvajanje denarne politike glede na težo uvoza v potrošniški košarici.

Države prejemnice lahko opazijo zmanjšanje nadzora nad domačo likvidnostjo, ko se poveča substitucija CBDC, navaja IMF. Čeprav je zamenjava CBDC podobna tradicionalni »dolarizaciji«, s katero se soočajo države z visoko inflacijo in nestanovitnostjo menjalnega tečaja, lahko dostopnost in enostavnost CBDC rezervnih sredstev pospešita in razširita postopek zamenjave. Večja zamenjava valute zaradi tuje uporabe CBDC bi lahko tudi negativno vplivala na seigniorage (dobiček, ki ga država ustvari z izdajo valute, potem ko je zmanjšala proizvodne stroške) za državo prejemnico.

Vir: Inutu Lukonga, Posledice denarne politike, digitalne valute centralne banke: pogledi na jurisdikcije s konvencionalnimi in islamskimi bančnimi sistemi, IMF

Tako država izdajateljica kot država prejemnica se lahko soočata z izzivi pri hitri čezmejni poravnavi. Povečana hitrost čezmejnih plačil bi lahko povzročila večjo volatilnost kapitalskih tokov, kar bi domačim monetarnim oblastem otežilo upravljanje menjalnih tečajev in denarne politike.

O uporaba w-CBDC za čezmejne poravnave se bo povečala, in lahko povzroči povečano in potencialno bolj nestanovitno povpraševanje po denarju centralne banke znotraj dneva. Dostop nerezidenčnih bank do w-CBDC znotraj dneva bi lahko povečal povpraševanje po rezervah čez noč, ki jih imajo rezidenčne banke, ki delujejo kot korespondente, kar bi lahko vplivalo na upravljanje likvidnosti s strani udeležencev na trgu, ceno likvidnosti in prenos denarne politike.

Delovni dokument MDS opisuje zapletene možne izzive, ki lahko postanejo prevladujoči, ko se poveča uporaba maloprodaje in w-CBDC, vključno s tistimi, ki vplivajo na regije s precejšnjim islamskim bančnim sektorjem. Toda članek tudi hitro ugotovi, da je večina analiz "še vedno v veliki meri konceptualnih in poskusnih", predvsem zaradi dejstva, da empirični podatki še vedno niso zadostni, saj je le nekaj držav do zdaj izdalo CBDC in za relativno kratko obdobje čas.

Toda za centralne banke, ki se želijo izogniti nekaterim predvidljivim pastem uvajanja svojega CBDC, se nekaterim lahko izognejo tako, da se zavedajo konceptualnih izzivov, ki jih poudarja IMF.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- Platoblockchain. Web3 Metaverse Intelligence. Razširjeno znanje. Dostopite tukaj.

- vir: https://fintechnews.sg/70895/digitalassets/are-cbdcs-a-threat-to-monetary-policy-possibly-says-imf/

- : je

- $GOR

- 15%

- 2022

- a

- sposobnost

- dostop

- dostopnost

- Po

- računi

- Doseči

- Sprejetje

- Prednosti

- prihod

- vplivajo

- vplivajo

- Afrika

- po

- omogoča

- že

- Čeprav

- znesek

- zneski

- in

- uporaba

- apreciacija

- SE

- Trdi

- okoli

- AS

- sredstvo

- povezan

- At

- pozornosti

- Avstralija

- Organi

- Na voljo

- Bahami

- Banka

- Bank of China

- Bančništvo

- bančni sektor

- Bančni sistemi

- Banke

- košara

- BE

- postanejo

- počutje

- Prednosti

- med

- podjetja

- by

- CAN

- Kanada

- Kapital

- kape

- previdno

- Vzrok

- povzročilo

- CBDCA

- CBDC

- Osrednji

- Centralna banka

- digitalne valute centralne banke

- digitalna valuta centralne banke

- Centralne banke

- izzivi

- Spremembe

- Channel

- lastnosti

- Kitajska

- Izberite

- Kroženje

- prihajajo

- komercialna

- prepričljiv

- kompleksna

- komponenta

- idejni

- Posledice

- Posledično

- Razmislite

- premislekov

- Potrošnik

- nadzor

- nadzorom

- nadzor

- konvencionalne

- strošek

- stroški

- bi

- Svet

- države

- država

- kredit

- čezmejni

- čezmejna plačila

- ključnega pomena

- plačila

- valuta

- Trenutna

- datum

- zmanjša

- Povpraševanje

- Odvisno

- depozit

- deponiran

- vloge

- globina

- Oblikovanje

- zasnovan

- oblikovanje

- modeli

- Razvoj

- drugačen

- težko

- Težave

- digitalni

- digitalne valute

- digitalna valuta

- neposredna

- Neposreden dostop

- neposredno

- Motnje

- motnje

- distribucija

- Domače

- pogon

- e-CNY

- ECB

- Gospodarska

- Gospodarska rast

- ekosistem

- učinkovitost

- učinkovitosti

- E-naslov

- izboljšanje

- zagotovitev

- zagotoviti

- okolje

- vzpostaviti

- Eter (ETH)

- Evropa

- Tudi

- vsak dan

- Izmenjava

- Menjalni tečaj

- Razširi

- izkušnje

- izkušen

- raziskovanje

- Raziskovati

- Obraz

- Nekaj

- finančna

- Finančne ustanove

- finančna stabilnost

- finančni sistem

- Pretok

- osredotočena

- za

- tuji

- predvidljiva

- obrazec

- Prijazno

- iz

- funkcionalnosti

- Sklad

- Financiranje

- Skladi

- Prihodnost

- Gain

- splošno

- Splošna javnost

- Globalno

- svetovni finančni

- Vlade

- več

- Pridelovanje

- Rast

- vodi

- Imajo

- Hero

- visoka

- Visoka inflacija

- več

- Poudarjeno

- Poudarki

- ovira

- držite

- HTML

- http

- HTTPS

- Hybrid

- IMF

- Takojšen

- vpliv

- Izvajanje

- posledice

- uvoz

- in

- Vključno

- Povečajte

- povečal

- Poveča

- india

- Navedite

- posamezniki

- Indonezija

- Industrija

- inflacija

- prilivi

- vplivajo

- vplivati

- Infrastruktura

- na začetku

- Institucije

- obresti

- Obrestne mere

- Facebook Global

- Mednarodni monetarni sklad

- Mednarodni denarni sklad (IMF)

- mednarodne poravnave

- Predstavitev

- Invest

- vključujejo

- Islamska

- Islamsko bančništvo

- izdaja

- Izdala

- izdajanje

- IT

- ITS

- Japonska

- pristojnosti

- obsežne

- v veliki meri

- vodi

- vodi

- posojanje

- kot

- LIMIT

- likvidnostno

- si

- Mainstream

- IZDELA

- Izdelava

- upravljanje

- upravljanje

- več

- Tržna

- max širine

- Medtem

- Spoji

- Omiliti

- Denarno

- denarne oblasti

- Monetarna politika

- Denar

- več

- narodov

- Nimate

- potrebna

- negativno

- Novo

- Številka

- Cilji

- of

- on

- ONE

- Delovanje

- Ostalo

- obrisi

- zunaj

- čez noč

- lastne

- Papir

- Udeleženci

- Plačilo

- plačilni sistem

- Plačilni sistemi

- Plačila

- PBOC

- Obdobje

- perspektive

- pilot

- Piloti

- platon

- Platonova podatkovna inteligenca

- PlatoData

- politika

- potencial

- potencialno

- vaje

- nastavitve

- darila

- prevladujoč

- Cena

- Načela

- Tiskanje

- Postopek

- proizvodnja

- Dobiček

- programi

- Napredek

- Spodbujanje

- javnega

- javnega denarja

- objavljeno

- Hitri

- hitro

- hitro

- Oceniti

- Cene

- precej

- prejema

- Zmanjšana

- nanaša

- regije

- relativno

- ostanki

- predstavljajo

- predstavlja

- Raziskave

- Reserve

- rezerve

- Odgovor

- povzroči

- Trgovina na drobno

- maloprodajna CBDC

- vrnitev

- narašča

- Tveganje

- tveganja

- vloga

- Valjanje

- Run

- Enako

- shranjevanje

- pravi

- sektor

- naselje

- Naselja

- premik

- Kratke Hlače

- shouldnt

- Prikaži

- pomemben

- Podoben

- veliko

- Počasi

- počasen

- nekaj

- Viri

- South

- Južna Afrika

- hitrost

- Poraba

- Stabilnost

- postopka

- Države

- Status

- Še vedno

- Študije

- uspešno

- taka

- Preklop

- sistem

- sistemi

- Tajska

- da

- O

- Bahami

- njihove

- Njih

- Teoretični

- zato

- te

- Grožnja

- skozi

- čas

- časovnica

- do

- Skupaj za plačilo

- tradicionalna

- Transakcije

- transformativno

- Prehod

- Trends

- sojenje

- OBRAT

- Negotov

- razumevanje

- us

- Uporaba

- uporaba

- preko

- nestanovitne

- Volatilnost

- teža

- Dobro

- ki

- medtem

- na debelo

- veleprodaja CBDC

- razširjen

- bo

- z

- deluje

- let

- zefirnet