- ECB ohranja obrestne mere na čakanju, ko se inflacija in rast ohlajata

- US Core PCE se ohladi bolj, kot je bilo pričakovano

- Nadaljnje terjatve v ZDA so se povzpele na najvišjo raven od maja

Ameriški dolar je bil nekoliko trdnejši, potem ko se je ECB močno zadržala in po nekaj ameriških gospodarskih odčitkih, ki so okrepili upanje o mehkem pristanku, ko se je trg dela ublažil, četrtletni Core PCE se je ohladil bolj od pričakovanj, gospodarska rast pa se je v zadnjem četrtletju povečala. Današnji krog zaslužkov je prav tako poudaril močne potrošnike v zadnjem četrtletju, vendar bodo ti obeti slabi, saj bo lepljiva inflacija verjetno vztrajala. Mastercard, SouthWest in Royal Caribbean so zagotovili dobre razloge za previdnost glede obetov glede na slabšanje trendov povpraševanja zaradi naraščajočih stroškov in naraščajočega tveganja gospodarske recesije.

Nagnjenost k tveganju se ni pripravljena povrniti, dokler ne bodo donosi obveznic močno nižji, kar se verjetno ne bo zgodilo, dokler ne bomo videli, da bo inflacija veliko bližje cilju Feda.

ECB – Golobič premor

Izjemen niz zvišanj obrestnih mer ECB se je končal, saj so se oblikovalci politik dogovorili, da obrestne mere ostanejo na čakanju. Kot je bilo pričakovano, so vse ključne obrestne mere ostale nespremenjene; obrestna mera glavnega refinanciranja pri 4.50 %, obrestna mera za mejni depozit pri 4.00 % in obrestna mera mejnega posojila pri 4.75 %. Inflacija očitno ostaja zaskrbljujoča, saj poudarjajo, da "se pričakuje, da bo inflacija še vedno predolgo ostala previsoka, domači cenovni pritiski pa ostajajo močni." Izjava ni imela nobenih sprememb glede PEPP, pri čemer je navedeno, da nameravajo "reinvestirati plačila glavnice iz zapadlih vrednostnih papirjev, kupljenih v okviru programa, vsaj do konca leta 2024."

Jasno je, da se bo inflacija še naprej zniževala, saj bo gospodarstvo ostalo šibko do konca leta. Po desetih dvigih obrestnih mer je ECB verjetno končala z dvigom obrestnih mer, vendar ne bodo rekli, da so končali z dvigovanjem. Potrebovali bodo nekaj časa, da bodo inflacijo dosegli na 2%, vendar bi se to moralo zgoditi naslednje leto, saj je politika dovolj restriktivna.

Podatki ZDA – kar se da dobro

Ameriško gospodarstvo je v tretjem četrtletju doseglo vrhunec. Močna poraba je pomagala realni rasti z 2.1 % na 4.9 % v tretjem četrtletju, nad soglasno oceno 4.5 %. Osebna potrošnja je po pričakovanjih navdušila, saj se je v zadnjem četrtletju povečala za 4.0 %. Dobra novica je, da gospodarstvo večinoma ni bilo vznemirjeno zaradi zaostrovanja finančnih pogojev. Slaba novica je, da so kapitalski izdatki padli za 3.8 %, kar je manj od 7.7-odstotne rasti v drugem četrtletju.

Septembrska vrednost trajnih dobrin je bila precej impresivna in daje nekaj optimizma za proizvodni sektor. Trdno okrevanje za proizvajalce pa ostaja malo verjetno, saj se zdi, da se bo gospodarstvo umirilo glede na vse slabše obete za svetovno rast.

Tedensko poročilo o zahtevkih za primer brezposelnosti daje namige, da trg dela začenja slabeti. Začetne vloge za zavarovanje za primer brezposelnosti so se povečale za 210,000, kar je nad oceno 207,000 in 200,000 navzgor popravljeno predhodno obravnavo. Nadaljnje škode so se povečale za 1.79 milijona, kar je precej nad oceno 1.74 milijona, in dosegle najvišjo raven od maja.

Core PCE v tretjem četrtletju je pokazal, da so se pritiski na cene hitro ohladili s 3.7 % na 2.4 %. Wall Street pričakuje, da bo jutrišnji osrednji deflator PCE morda nižji od pričakovanega. Proces dezinflacije ostaja nedotaknjen in to bi moralo zliti nekaj hladne vode na porast donosov državne blagajne.

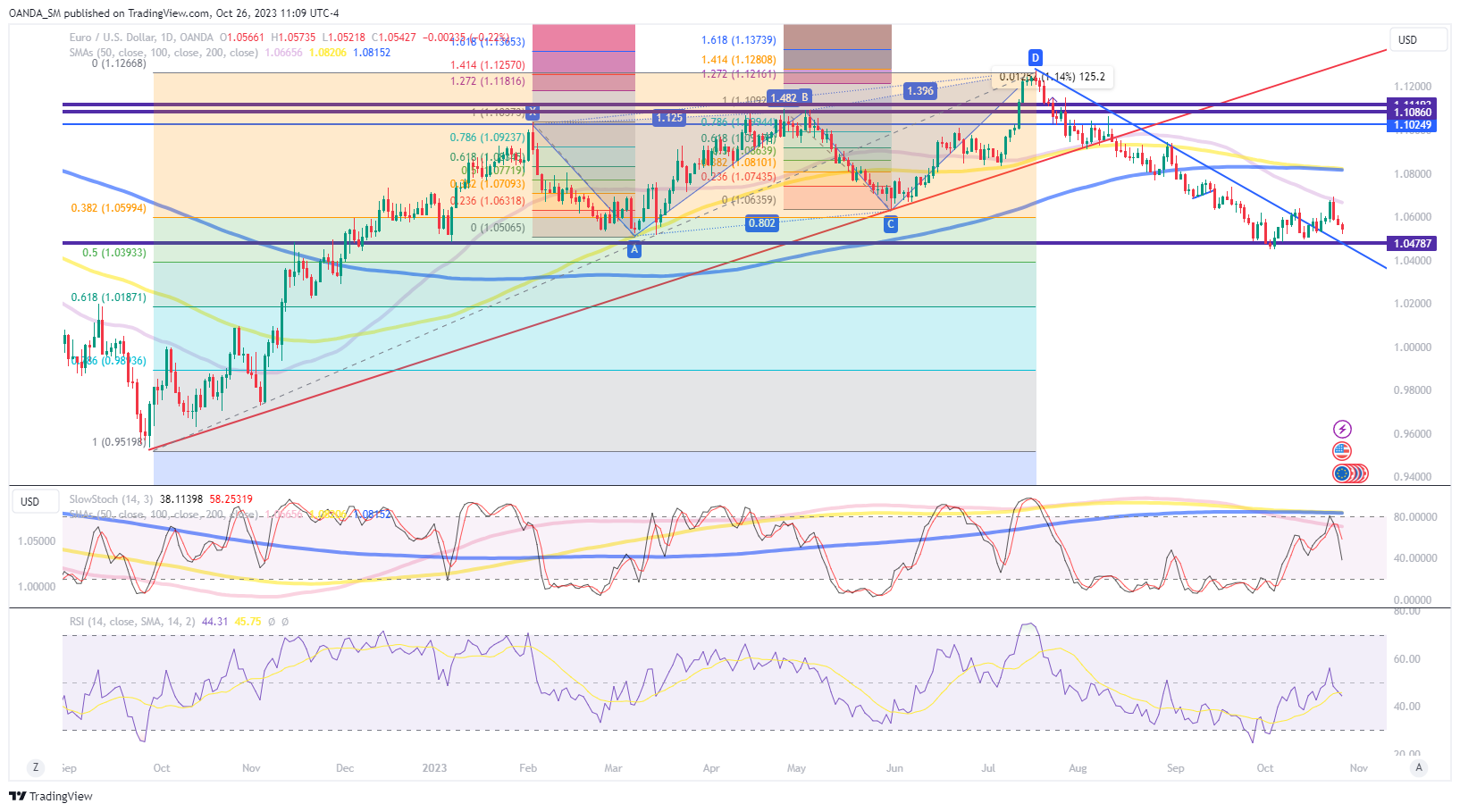

EUR/USD Dnevni grafikon:

Evro se je ponovno ustavil, potem ko se cenovna akcija ni uspela zapreti nad 50-dnevno SMA. Medvedji trend se zdi nedotaknjen, saj se zdi, da bo rast v ZDA prehitela Evropo, kar bo trajalo še nekaj časa.

Vsebina je samo za splošne informacije. To ni naložbeni nasvet ali rešitev za nakup ali prodajo vrednostnih papirjev. Mnenja so avtorji; ne nujno družbe OANDA Business Information & Services, Inc. ali katere koli njene podružnice, hčerinske družbe, uradnikov ali direktorjev. Če želite reproducirati ali ponovno distribuirati katero koli vsebino, ki jo najdete na MarketPulse, nagrajeni storitvi spletnega mesta z novicami in analizami forexa, blaga in globalnih indeksov, ki jo proizvaja OANDA Business Information & Services, Inc., dostopajte do vira RSS ali nas kontaktirajte na info@marketpulse.com. Obiščite https://www.marketpulse.com/ izvedeti več o utripu svetovnih trgov. © 2023 OANDA Business Information & Services Inc.

Ed Moya

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://www.marketpulse.com/newsfeed/ecb-react-euro-softer-post-dovish-hold-and-robust-us-data/emoya

- :ima

- : je

- :ne

- :kje

- 000

- 1

- 2%

- 20

- 200

- 2023

- 2024

- 7

- 700

- a

- O meni

- nad

- dostop

- čez

- Ukrep

- Prednost

- nasveti

- podružnice

- po

- vsi

- Prav tako

- an

- Analiza

- Analitik

- in

- kaj

- se prikaže

- apetit

- SE

- AS

- sredstvo

- povezan

- At

- Avtor

- Avtorji

- Nagrada

- Slab

- Banka

- temeljijo

- BE

- Medvjedast

- premagati

- spodaj

- Bloomberg

- obveznic

- Donosnosti obveznic

- Povečana

- Pasovi

- Breitbart

- posredniki

- poslovni

- vendar

- gumbi

- nakup

- by

- Kapital

- Kariera

- Caribbean

- previden

- Osrednji

- Centralna banka

- Politike centralne banke

- Spremembe

- Graf

- terjatve

- razredi

- jasno

- jasno

- Zapri

- bližje

- CNBC

- hladno

- COM

- kako

- Blago

- Skrb

- Pogoji

- Soglasje

- Potrošnik

- poraba

- kontakt

- vsebina

- naprej

- nadaljevati

- Core

- Corporate

- Korporativne novice

- stroški

- Tečaj

- pokritost

- cryptocurrencies

- vsak dan

- datum

- Povpraševanje

- oddelki

- depozit

- Direktorji

- Dollar

- Domače

- opravljeno

- Dovish

- navzdol

- PADAJ

- Drop

- 2

- Plače

- ECB

- Gospodarska

- gospodarska recesija

- Gospodarska rast

- Economics

- Gospodarstvo

- ed

- element

- konec

- končala

- dovolj

- oceniti

- Eter (ETH)

- Euro

- Evropa

- dogodki

- pričakovati

- Pričakuje

- izkušnje

- strokovno znanje

- izredno

- Sklad

- ni uspelo

- financiranje

- finančna

- Najdi

- Všita

- stalni prihodek

- za

- Forbes

- forex

- Forex trgovanje

- je pokazala,

- lisica

- Fox Business

- iz

- FX

- Gain

- splošno

- geopolitične

- dobili

- dana

- Globalno

- svetovnih trgih

- dogaja

- dobro

- blago

- Rast

- Gost

- peščica

- se zgodi

- Imajo

- he

- pomagal

- visoka

- najvišja

- Označite

- Poudarjeno

- Pohodi

- pohodništvo

- nasveti

- njegov

- držite

- drži

- upa

- Vendar

- HTTPS

- if

- navdušeni

- Impresivno

- in

- Inc

- Vključno

- prihodki

- povečal

- Poveča

- indeksi

- inflacija

- Podatki

- začetna

- zavarovanje

- naložbe

- IT

- ITS

- zahtevki za brezposelnost

- Revija

- jpg

- vzdrževanje

- hranijo

- Ključne

- dela

- trg dela

- pristanek

- Zadnja

- vodi

- vsaj

- posojanje

- ravni

- Leži

- kot

- Verjeten

- v živo

- Long

- več

- izgube

- Sklop

- nižje

- Glavne

- velika

- Proizvajalci

- proizvodnja

- Proizvodni sektor

- Tržna

- Analiza trga

- tržna reakcija

- MarketPulse

- Prisotnost

- MARKETWATCH

- mastercard

- max širine

- Maj ..

- morda

- milijonov

- več

- Najbolj

- večinoma

- MSN

- nujno

- omrežij

- Novo

- NY

- New York Times

- novice

- Naslednja

- Opažam

- of

- uradniki

- on

- samo

- Komentarji

- Optimizem

- or

- ven

- Outlook

- več

- zlasti

- Plačila

- kos

- Osebni

- Načrt

- platon

- Platonova podatkovna inteligenca

- PlatoData

- prosim

- pripravljen

- politike

- politika

- politik

- Prispevek

- pritisnite

- Cena

- CENA AKCIJA

- cenitev

- , ravnateljica

- Predhodna

- verjetno

- Postopek

- Proizvedeno

- proizvodnjo

- Učni načrt

- če

- zagotavlja

- publikacije

- kupili

- namene

- Q2

- četrtletje

- hitro

- dvig

- rally

- območje

- Oceniti

- stopnje povišanj

- Cene

- precej

- dosegli

- Reagirajo

- reakcija

- reading

- pripravljen

- pravo

- Razlogi

- Pred kratkim

- okrevanje

- redni

- redno

- ostajajo

- ostanki

- Priznan

- poročilo

- Raziskave

- REST

- Omejevalna

- vrnitev

- Reuters

- Rise

- narašča

- Tveganje

- robusten

- ROSE

- krog

- royal

- rss

- Univerza Rutgers

- pravijo,

- sektor

- Vrednostni papirji

- glej

- Zdi se,

- videl

- prodaja

- višji

- september

- Storitev

- Storitve

- več

- delitev

- shouldnt

- je pokazala,

- saj

- spletna stran

- nebo

- GURS

- Soft

- Rešitev

- rešitve

- nekaj

- Poraba

- Začetek

- Izjava

- bivanje

- dinamičnega ravnovesja

- lepljiv

- Še vedno

- zaloge

- borza

- Zaloge

- ulica

- močna

- odvisnih družb

- taka

- prenapetost

- povečal

- Bodite

- ciljna

- Skupine

- televizija

- deset

- besedilo

- kot

- da

- O

- The New York Times

- Wall Street Journal

- Njih

- jih

- tretja

- zategovanje

- čas

- krat

- do

- današnje

- tudi

- Trgovanje

- zakladnica

- Zakladnica prinaša

- Trend

- Trends

- Poskušal

- zaupa

- tv

- pod

- brezposelnosti

- Zavarovanje za primer brezposelnosti

- neogrožen

- univerza

- malo verjetno

- dokler

- us

- ameriški dolar

- Ameriško gospodarstvo

- v1

- ogledov

- obisk

- Wall

- Wall Street

- Wall Street Journal

- je

- Voda

- we

- Tedenski

- Dobro

- so bili

- ki

- medtem

- široka

- Širok spekter

- bo

- zmago

- z

- delal

- svetu

- bi

- leto

- donosov

- york

- jo

- zefirnet