Во Вьетнаме, несмотря на то, что финансовые учреждения осознали потенциал открытого банкинга для предоставления более инклюзивных и доступных финансовых услуг, неоднородная правовая база препятствует их усилиям присоединиться к революции данных.

Высоко оценивая возможности обмена данными, Нгуен Куок Хунг, генеральный секретарь Ассоциации вьетнамских банков, заявил В недавнем интервью Vietnam Investment Review говорится, что открытое банковское обслуживание позволяет финансовым учреждениям сотрудничать с другими заинтересованными сторонами, позволяя им участвовать в движении встроенных финансов, когда банковские услуги предлагаются контекстуально и беспрепятственно в нужное время и в нужном месте.

Он добавил, что открытое банковское обслуживание также может способствовать расширению доступа к финансовым услугам за счет снижения барьеров для доступа и предоставления возможности использования альтернативных финансовых данных для кредитного скоринга и оценки рисков.

Кан Ван Люк, главный экономист Банка инвестиций и развития Вьетнама (BIDV), сказал, что, хотя открытый банкинг остается довольно новой концепцией, эта тенденция обладает огромным потенциалом, особенно с учетом молодого населения Вьетнама, растущего использования мобильного банкинга и бум электронной коммерции.

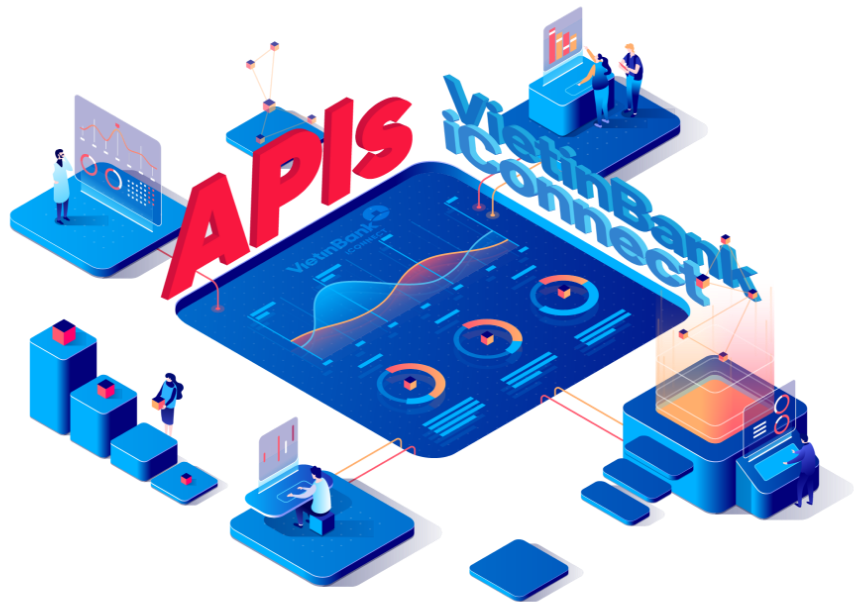

В государственном VietinBank заместитель генерального директора Тран Конг Куинь Лан сказал, что финансовое учреждение работает над стратегией открытого банковского обслуживания с 2017 года, сославшись на то, что эта концепция имеет «крайне важное значение» для его пути к цифровой трансформации.

Старт VietinBank позволил ему накопить партнерскую базу из более чем 100 компаний, которые включают суперприложение и гигант по вызову такси Grab, а также лидер мобильных платежей MoMo (M_Service). Эти компании теперь используют открытую банковскую структуру VietinBank iConnect для доступа к данным клиентов и предоставления превосходного опыта, а также персонализированных продуктов и услуг.

https://developer.vietinbank.vn/

«На данный момент благодаря открытой банковской платформе VietinBank стало доступно 148 различных услуг от 116 партнеров», — сказал Тран. «Ежемесячно на платформе iConnect выполняется в среднем более 12 миллионов финансовых транзакций».

Необходимость комплексной основы

Последние пару лет видел растущее число вьетнамских банков осознает возможности открытого банковского обслуживания, внедряя порталы для разработчиков и предоставляя открытые интерфейсы прикладного программирования (API) для использования третьими сторонами.

Однако, несмотря на то, что участники отрасли добились значительных успехов, отсутствие всеобъемлющей нормативно-правовой базы в отношении открытого банкинга препятствует их усилиям по полному внедрению этой концепции.

В гостевом посте в июне 2022 года во вьетнамском новостном издании Bao Dau Tu (Инвестиционная газета) Рой Анирбан, заместитель генерального директора подразделения цифровых банковских услуг и технологий OCB, писал что правила и стандарты должны быть введены для обеспечения функциональной совместимости, безопасности и конфиденциальности данных потребителей.

Рой Анирбан

«Когда не будет общего стандарта для открытого банкинга, разные банки будут внедрять разные протоколы безопасности API, что приведет к возможности кражи данных у некоторых участников открытого банкинга»,

написал Анирбан.

«[Кроме того] небанковским партнерам по экосистеме придется подключаться с использованием разных форматов API от банка к банку, что повлияет на качество системного программного обеспечения, создаст риск плохого качества обслуживания клиентов, поскольку разные банки будут предоставлять разную информацию».

На Форуме финансовых услуг и открытого банковского дела 2022 17 июня 2022 г. представитель консалтинговой фирмы Deloitte выразил аналогичное мнение, выразив сожаление по поводу отсутствия стандартов и правил.

Представитель — сказал что основная проблема при внедрении открытого банкинга заключается в том, что не существует руководств по открытым API и общих стандартов для систем информационных технологий, хранения данных, безопасности и возможности подключения.

Фам Тиен Зунг, заместитель управляющего Государственного банка Вьетнама (SBV), сообщил Vietnam Investment Review, что существующая законодательная база для открытого банковского обслуживания во Вьетнаме существует, но, однако, ее недостаточно для того, чтобы справиться с быстрыми темпами развития сектора. является свидетелем.

Положения рассредоточены по целому ряду законов, от электронных транзакций и кредитных учреждений до правил кибербезопасности и личной информации, и в настоящее время не существует всеобъемлющей нормативной базы.

«Заинтересованные органы должны согласовать и прокомментировать проекты правительственных постановлений о защите данных, идентификации личности и электронной аутентификации в ближайшие месяцы, чтобы выпущенные документы были тщательно обновлены», — сказал Фам.

Вьетнам отстает от своих коллег из Юго-Восточной Азии

По сравнению со своими коллегами из Юго-Восточной Азии Вьетнам отстает от таких стран, как Сингапур, Филиппины, Малайзия и Таиланд, когда речь идет о внедрении открытых банковских услуг.

В Филиппины, центральный банк установил правила участия как банков, так и небанковских организаций в цифровом финансовом рынке в условиях открытых финансов.

Bangko Sentral ng Pilipinas (BSP) официально запустила свою Open Finance Framework в январе 2022 года, представив свои главные приоритеты на ближайшие годы, включая наращивание потенциала, разработку и принятие отраслевых стандартов в рамках подхода «тестируй и учись».

Между тем, Сингапур принял органичный подход к открытому банковскому обслуживанию, при этом его внедрению, тем не менее, содействует Денежно-кредитное управление Сингапура (MAS) посредством таких инициатив, как SGFinDex, открытая банковская платформа, которая позволяет физическим лицам получать личную финансовую информацию от участвующих финансовых учреждений, фондовой биржи, государственных жилищных и пенсионных агентств, а также путем обнародования стандартов для API, проверки подлинности данных и безопасности.

Подобно Сингапуру, Малайзия приняла рыночный подход, выпустив необязательную структуру руководящих принципов для работы с открытыми данными и открытыми API.

Таиланд, который выпустили еще в 2020 году Закон о защите персональных данных, в настоящее время работает о новых руководящих принципах политики для банковского сектора, включая открытое банковское дело.

Популярные изображения: Unsplash

- финансовый муравей

- блокчейн

- блокчейн конференция финтех

- перезвон финтех

- coinbase

- Coingenius

- крипто конференция финтех

- обмен данными

- FinTech

- финтех приложение

- Финтех инновации

- Финтехньюс Сингапур

- открытый банкинг

- OpenSea

- PayPal

- PayTech

- платный путь

- Платон

- Платон Ай

- Платон Интеллектуальные данные

- ПлатонДанные

- платогейминг

- razorpay

- "Регулирование"

- Revolut

- Ripple

- квадратный финтех

- полоса

- тенсент финтех

- Вьетнам

- ксеро

- зефирнет