В двух словах

В статье исследуется преобразующая эволюция платежных систем в финансах, предсказывая изменение ландшафта с такими ключевыми тенденциями, как рост электронной коммерции, внедрение открытого банкинга и изменения платежей в реальном времени. Он углубляется в разделение финансовых услуг, появление инновационных поставщиков и динамические изменения, изучая влияние открытого банкинга, переводов в реальном времени, суперприложений, крупных технологий, криптовалют и цифровых валют центральных банков. В заключении подчеркивается продолжающееся переопределение платежной инфраструктуры, подчеркивая необходимость адаптации банков и внедрения инноваций для достижения успеха в этой динамичной среде.

Платежные рельсы набирают силу

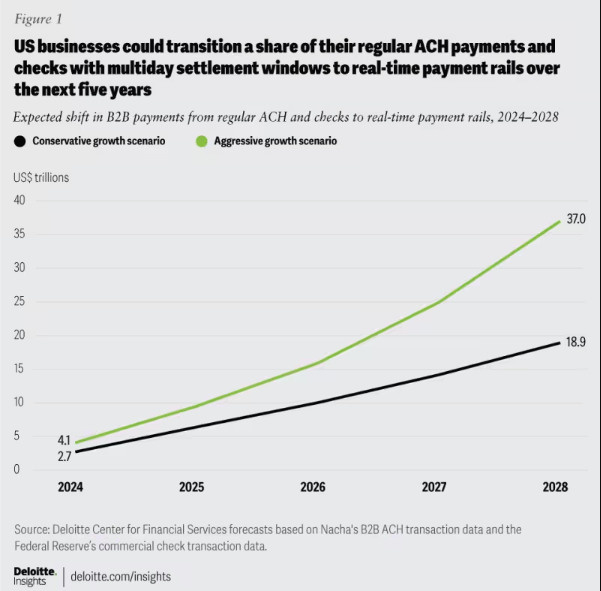

Платежные каналы образуют основополагающую инфраструктуру для безопасных и эффективных переводов средств между отдельными лицами, предприятиями и финансовыми учреждениями по всему миру, играя жизненно важную роль в финансовой экосистеме. В 2024 году финансовый ландшафт претерпит трансформационный сдвиг в эволюции платежных систем, который изменит отрасль, что будет иметь серьезные последствия для бизнеса и потребителей. В 19 году глобальные электронные платежные операции выросли на 2021%, превысив ожидания, предшествовавшие пандемии. McKinsey прогнозирует среднегодовой рост мировой платежной индустрии на 9% в течение следующих пяти лет., вызванный ростом электронной коммерции, внедрением Open Banking, тенденциями платежей в реальном времени и принятием ISO 20022 для расширенных данных и стандартизации.

Рисунок 1: Ожидаемый сдвиг платежей B2B: переход от ACH и чеков к платежным каналам в реальном времени, 2024–2028 гг.

Поскольку платежные системы становятся все более быстрыми, эффективными и безопасными, оставаться в курсе имеет решающее значение для банков. Адаптация архитектуры к меняющимся потребностям клиентов имеет первостепенное значение, поскольку она способствует устойчивости, адаптивности и долгосрочному успеху в сфере платежей.

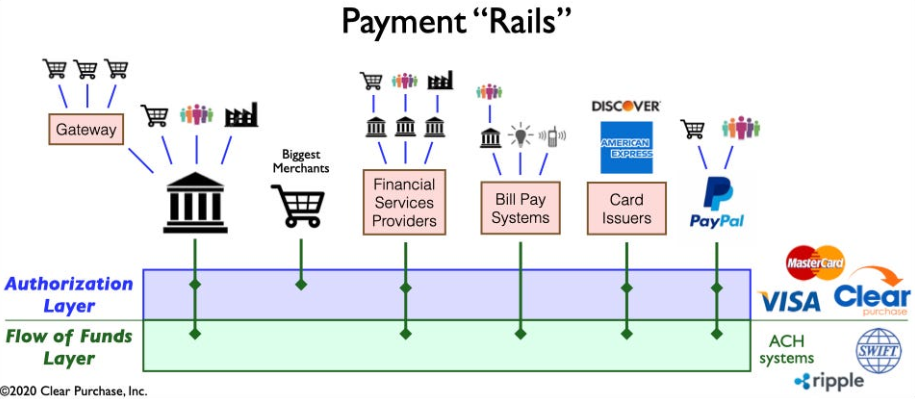

Рисунок 2: Упрощенный взгляд на платежную экосистему Rails

Разделение финансовых услуг: анализ трансформации платежной среды

Платежная среда трансформируется за счет разделения финансовых услуг, чему способствуют инновации в области финансовых технологий, такие как Venmo, Klarna и PayPal. Сосредоточив внимание на оптимизации устаревших процессов, это явление разрушает традиционные комплексные продукты, позволяя небанковским организациям специализироваться на таких функциях, как хранение и перевод средств. Это выходит за рамки B2C, меняя отрасль с помощью новых форм конкуренции и сотрудничества. Разделение ускоряет инновации, внедряя платежные системы в реальном времени и интегрируя такие технологии, как криптовалюты и открытый банкинг, что приводит к более эффективной и безопасной платежной инфраструктуре.

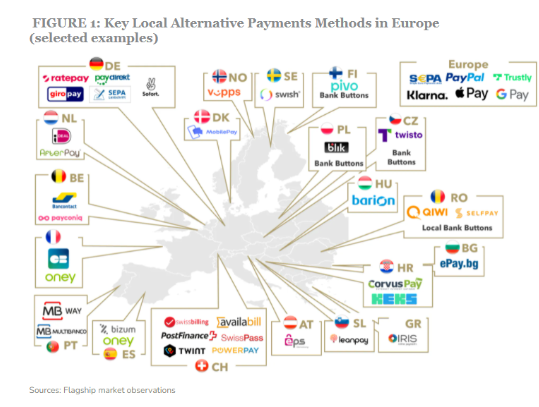

Появление инновационных платежных провайдеров: на пути к трансмогрификации платежного ландшафта

Новое поколение инновационных платежных провайдеров, таких как Square, Adyen и Stripe, использует передовые технологии для упрощения платежей для торговцев, извлекая выгоду из бума электронной коммерции. Нарушая традиционную экосистему, они предлагают эффективные, безопасные и экономичные решения, расширяя способы оплаты. Мировой рынок APM переживает бум: более 85% крупных торговцев США планируют принять новые методы, прогнозируя Среднегодовой темп роста в 11.6% достигнет $27.8 млрд к 2028 году..

Рисунок 3: Некоторые ключевые игроки в пространстве альтернативных способов оплаты в Европе

Росту популярности этих платежных провайдеров способствует введение новых платежных систем, таких как платежные системы в реальном времени и открытый банкинг. Эти достижения способствуют более быстрой, эффективной и безопасной обработке платежей, позволяя этим провайдерам легко интегрироваться в платежную экосистему. Эта интеграция позволяет им предлагать преимущества, выходящие за рамки платежей, превращаясь в комплексные «единые окна».

Динамические сдвиги, влияющие на платежную среду

Несколько ключевых событий сложным образом формируют платежную экосистему, усложняя ее и способствуя инновациям:

Открытый банкинг: Этот сдвиг парадигмы дает возможность более мелким игрокам внедрять инновации в финансовых услугах, предоставляя сторонним разработчикам доступ к финансовым данным, что приводит к созданию инновационных платежных решений и услуг с добавленной стоимостью.

Схемы A2A в реальном времени: Успешные схемы, такие как iDEAL, BLIK и Pix, обеспечивают мгновенные переводы со счета на счет, стимулируя инновации и конкуренцию в платежной индустрии.

Суперприложения: Доминирующие в Азии суперприложения, такие как Alipay и WeChat Pay, предлагают широкий спектр услуг, включая платежи, инвестиции и услуги по образу жизни, завоевывая популярность как среди потребителей, так и среди продавцов.

Большие технологии в сфере финансовых услуг: Технологические гиганты, такие как Apple и Google, создают замкнутые экосистемы финансовых услуг вокруг своих кошельков и платежных возможностей, усиливая конкуренцию и инновации.

Криптовалюты: Криптовалюты, хотя и не революционны в платежах, продолжают существовать и могут повлиять на будущее денег. Некоторые банки изучают свой потенциал в области платежных решений и трансграничных транзакций.

CBDC: Центральные банки по всему миру разрабатывают цифровые валюты центральных банков (CBDC), которые могут заменить традиционные бумажные валюты, предлагая такие преимущества, как более быстрые транзакции, более низкие затраты и повышение финансовой доступности.

Сложные события меняют форму платежей, стимулируя инновации и создавая возможности. Оставаться в курсе имеет решающее значение для банков, чтобы оставаться конкурентоспособными в развивающейся отрасли.

Революция платежной инфраструктуры

Текущая волна переопределения платежная инфраструктура знаменует собой отход от традиционных моделей с двумя ключевыми эволюционными изменениями:

Создание новой платежной инфраструктуры: Продолжается переход к системе следующего поколения, в которой новые и старые возможности сосуществуют в сочетании с несколькими рельсами. Действующие игроки и претенденты конкурируют за новую роль в цепочке создания стоимости.

Компании развертывают новую платежную инфраструктуру, такую как коммерческая платформа PayPal для мультивалютных платежей и универсальный терминал Square для различных способов оплаты.

Исследование новых платежных путей: Компании изучают способы оплаты в реальном времени и открытый банкинг. Mastercard Send от Mastercard и Visa Direct от Visa позволяют осуществлять платежи в режиме реального времени, стимулируя инновации в области блокчейна для трансграничных и микроплатежей. Искусственный интеллект и машинное обучение улучшают обнаружение мошенничества с платежами.

Выводы

В целом, развивающиеся платежные системы меняют будущее финансовых услуг, способствуя инновациям и прорывам. Битва вокруг платежных систем приводит к беспрецедентным изменениям на фоне сюрреалистической солидарности и единства целей ключевых игроков в сфере финансовых технологий и финансовых услуг, открывая новую эру в сфере платежей. Смазывание колес этой динамичной среды позволит банкам и финансовым учреждениям встать на ноги и добиться колоссального успеха.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :является

- :нет

- :куда

- 1

- 11

- 2021

- 2024

- 8

- a

- ускоряет

- Принять

- принятие

- доступ

- о

- через

- приспосабливать

- Принятие

- продвижение

- достижения

- Преимущества

- Adyen

- AI

- одинаково

- Alipay

- все в одном

- Позволяющий

- альтернатива

- Альтернативные платежи

- среди

- среди

- an

- и

- годовой

- Apple

- Программы

- архитектура

- МЫ

- около

- гайд

- AS

- восхождение

- Азия

- At

- аватар

- в среднем

- B2B

- B2C

- фон

- Банка

- Банковское дело

- Банки

- Боевой

- между

- Beyond

- большой

- миллиард

- блокчейн

- блокчейн инновации

- булавка

- бум

- повышение

- Дно

- брейки

- в комплекте

- бизнес

- by

- возможности

- капитализация

- CBDCs

- Центр

- центральный

- Центральный банк

- цифровые валюты центрального банка

- ЦИФРОВЫЕ ВАЛЮТЫ ЦЕНТРАЛЬНОГО БАНКА (CBDCS)

- цепь

- претендент

- изменения

- Проверки

- код

- сотрудничество

- цвет

- Commerce

- конкурировать

- конкурс

- конкурентоспособный

- комплекс

- сложность

- комплексный

- заключение

- Потребители

- содержание

- диалоговый

- рентабельным

- Расходы

- Создающий

- создание

- трансграничный

- решающее значение

- криптовалюты

- валюты

- Текущий

- клиент

- передовой

- данным

- копается

- Вылет из

- развертывание

- обнаружение

- застройщиков

- развивающийся

- Развитие

- события

- Интернет

- цифровые валюты

- цифровое преобразование

- направлять

- директор

- Нарушение

- распределенный

- распределенные системы

- Разное

- вниз

- управляемый

- диски

- вождение

- динамический

- электронная коммерция

- экосистема

- Экосистемы

- затрат

- эффективный

- Электронный

- электронный платеж

- подчеркивает

- Наделяет

- включить

- позволяет

- повышать

- расширение

- Предприятие

- Окружающая среда

- Эпоха

- Европе

- эволюция

- развивается

- Изучение

- пример

- расширяющийся

- ожидания

- эксперту

- опыта

- Больше

- исследует

- продолжается

- содействовал

- быстрее

- Футов

- Fiat

- fiat валюты

- финансы

- финансовый

- финансовые данные

- финансовая доступность

- Финансовые институты

- финансовые услуги

- Найдите

- FinTech

- 5

- Фокус

- фокусировка

- Что касается

- форма

- формы

- Способствовать

- содействие

- основополагающие

- мошенничество

- обнаружение мошенничества

- от

- подпитывается

- Функции

- фонд

- далее

- будущее

- Будущее денег

- получение

- поколение

- гигантов

- Глобальный

- Глобальные платежи

- ГЛОБАЛЬНО

- выросли

- Рост

- he

- проведение

- зависать

- Как

- HTTPS

- i

- идеальный

- последствия

- in

- В том числе

- включение

- расширились

- возложенный

- лиц

- промышленности

- промышленность

- повлиять

- влияющий

- сообщил

- Инфраструктура

- обновлять

- Инновации

- инновации

- инновационный

- мгновение

- учреждения

- интегрировать

- Интегрируя

- интеграции.

- интеграций

- усиление

- в

- введение

- Введение

- Вложения

- ISO

- IT

- Основные

- Klarna

- известный

- пейзаж

- большой

- ведущий

- Лиды

- изучение

- оставил

- Наследие

- Используя

- стиль жизни

- такое как

- долгосрочный

- ниже

- машина

- обучение с помощью машины

- рынок

- Маркетинг

- MasterCard

- Май..

- McKinsey

- Купечество

- метод

- методы

- микроплатежи

- смешивать

- Модели

- Модерн

- деньги

- монументальный

- БОЛЕЕ

- более эффективным

- перемещение

- Необходимость

- потребности

- Новые

- следующий

- следующее поколение

- Ничто

- "обычные"

- of

- предлагают

- предлагающий

- Старый

- omnichannel

- on

- постоянный

- открытый

- открытый банкинг

- с открытым исходным кодом

- оперативный

- Возможности

- оптимизирующий

- за

- парадигма

- Первостепенный

- ОПЛАТИТЬ

- оплата

- Способ оплаты

- способы оплаты

- Процесс оплаты

- платежные системы

- платежи

- платежная индустрия

- PayPal

- явление

- основной

- планирование

- Платформа

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- игроки

- игры

- популярность

- должность

- потенциал

- прогнозирования

- цены

- Процессы

- обработка

- Продукт

- Продукция

- проектов

- приводимый в движение

- ( изучите наши патенты),

- поставщики

- цель

- САЙТ

- треков

- ассортимент

- достигать

- реального времени

- платежи в реальном времени

- Redefined

- переосмысление

- замещать

- перекроить

- изменения формы

- упругость

- революционный

- Богатые

- Рост

- Роли

- схемы

- легко

- безопасный

- безопасность

- Отправить

- старший

- Услуги

- установка

- формирование

- сдвиг

- Смены

- магазинов

- Showcasing

- значительный

- упрощенный

- упростить

- сингулярность

- меньше

- твердый

- Решения

- некоторые

- Источник

- Space

- пролет

- специализироваться

- скорость

- площадь

- стандартизация

- оставаться

- пребывание

- акции

- стратегий

- Стратегия

- полоса

- успех

- успешный

- такие

- супер

- супер приложения

- возникает

- системы

- с

- технологии

- технические гиганты

- технологии

- Технологии

- ТЕХ

- Терминал

- Ассоциация

- Будущее

- их

- Их

- Эти

- они

- сторонние

- этой

- Через

- в

- к

- традиционный

- Сделки

- перевод

- переводы

- трансформация

- преобразующей

- прообразы

- Тенденции

- два

- Разукрупнение

- претерпевать

- На ходу

- беспрецедентный

- us

- использование

- вступление

- ценностное

- различный

- Venmo

- Вид

- визой,

- Виза Директ

- жизненный

- Кошелек

- Wave

- WeChat Pay

- в то время как

- все

- будете

- в

- Работа

- зефирнет