Заглавное изображение выполнено с использованием планеты из коллекции NFT Procedural Space.

Ралли ETH продолжилось, и цены превысили уровень в 3,000 долларов. Это ралли сопровождает продолжающийся энтузиазм вокруг NFT и успешное внедрение EIP-1559 в лондонском хард-форке, активированном на прошлой неделе. Активность в сети также выросла, во многом благодаря запуску и ажиотажу вокруг постоянного потока новых коллекций NFT.

В этой статье мы исследуем:

- Первые эффекты EIP-1559 после запуска.

- Изучите модели относительной оценки для токенов корпоративного управления.

- Оцените стоимость токенов в пространстве, используя данные в цепочке.

EIP-1559 выходит в эфир

EIP-1559 вступил в силу 5 августа и внес ключевые изменения в схему комиссий за транзакции в сети Ethereum. Часть комиссий сети ETH, называемая BASEFEE, теперь сжигается, а не передается майнерам.

Этот механизм эффективно компенсирует выпуск новых ETH в сеть за счет субсидии блока. Текущая ставка выдачи ETH для майнеров составляет 2 ETH за блок с дополнительным предоставлением 0.0625 ETH для блоков uncle.

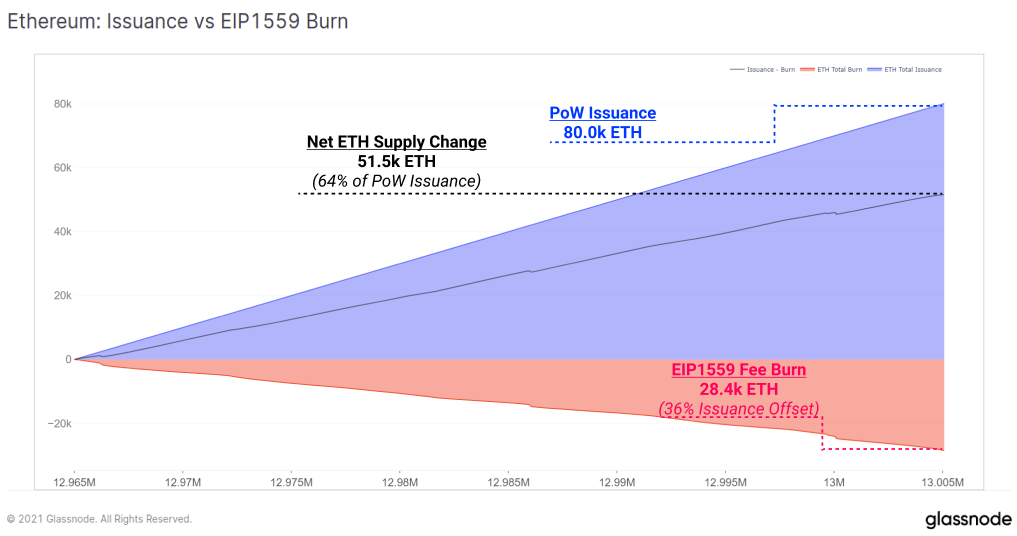

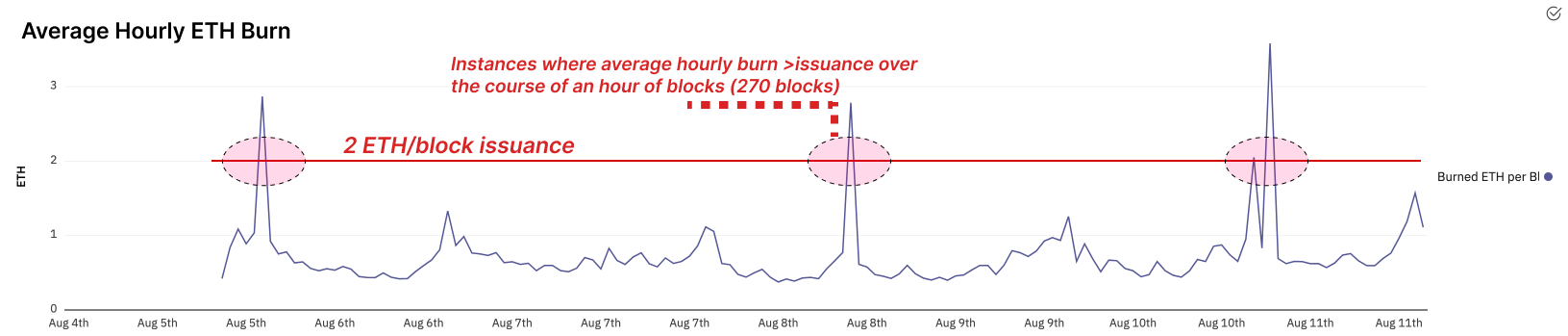

По мере роста активности в сети пользователи платят больше комиссий за транзакции, и, таким образом, сжигается больше ETH. Таким образом, этот механизм переводит экономическую активность в блокчейне Ethereum в дефицит для токена ETH. С момента запуска EIP-1559 средний ожог / блок составлял около 0.71 ETH / блок. Это означает, что эффективная скорость выпуска ETH снизилась на 36%.

В крайних случаях высокого спроса на блочное пространство чистая эмиссия ETH действительно может стать чистой дефляционной, когда сжигается больше ETH, чем выпущено. Следует отметить, что в соответствии с текущим графиком выпуска Proof-of-Work такой уровень дефляции потребует значительно более высокого использования сети, чем это выражено сегодня.

Для 80.0 тыс. ETH, выпущенных с 5 по 10 августа, 28.4 тыс. Из предыдущего предложения были сожжены с помощью механизма сжигания комиссии EIP-1559.

Уже был ряд случаев, когда чистые дефляционные блоки были добыты. В средах с интенсивным использованием, и особенно после перехода к среде с более низкой эмиссией Proof-of-Stake, вполне возможно, что дефляция через механизм записи будет структурно выше эмиссии.

Также можно привести аргумент, что EIP-1559 создает чистое снижение давления на продажу, поскольку предложение увеличивается с более низкой скоростью, существующие токены менее разбавлены, а спрос на хранение токена ETH возрастает в ответ. Майнерам дополнительно дается больше стимулов держать процент добытых ETH, поскольку переход к Proof-of-Stake приближается, а владения ETH переводятся в счет валидаторов.

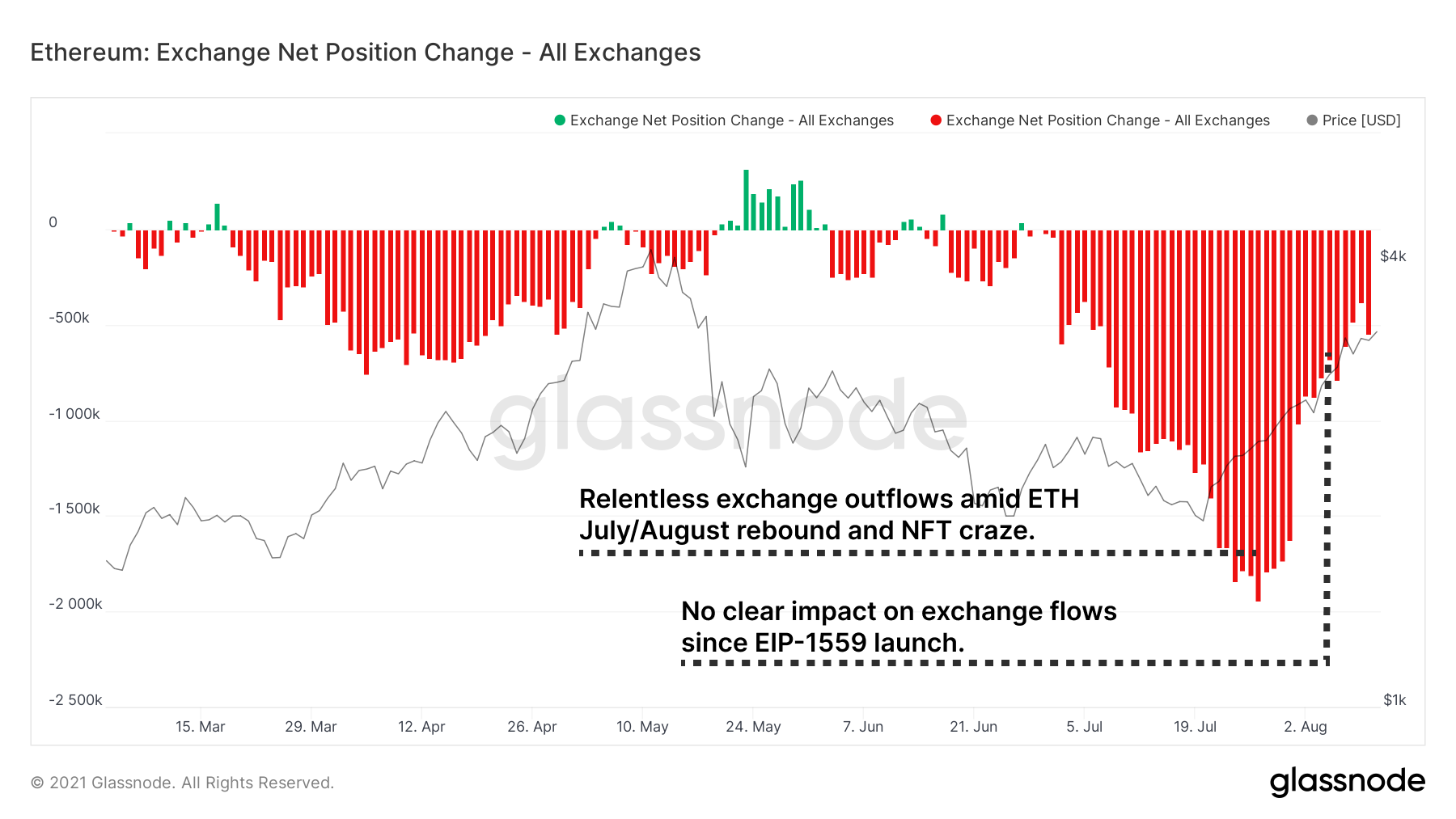

Интересным примечанием является метрика изменения чистой позиции для бирж. Он показывает довольно резкий отток, происходящий в течение июля, поскольку цена ETH составляла около 2,000 долларов. Отток средств в относительном масштабе замедлился, однако остается повышенным по сравнению с историческими нормами. Еще не было заметного влияния на обменные потоки после EIP1559, однако это показатель, за которым следует следить.

Изучение показателей оценки токенов

Цены на токены во всей экосистеме Ethereum также выросли за последние несколько недель. В этих рыночных условиях полезно сделать шаг назад и подумать о том, как можно определить асимметричную ценность в токенах управления. Цель состоит в том, чтобы определить токены, которые могут быть недооценены по сравнению с их основными фундаментальными показателями и уровнем использования в цепочке.

Заблокированная стоимость и оценка

Начиная с простейшего возможного анализа, мы могли бы сравнить соотношение общей заблокированной стоимости (TVL) в протоколе и рыночной капитализации токена. Хотя TVL сам по себе является недостаточным показателем принятия протокола, его эффективности и будущей ценности, он может быть полезным показателем для понимания краткосрочных и среднесрочных ценовых действий. Многие люди отслеживают TVL, так что это как бы рефлексивно влияет на цену и внимание. Это также дает нам индикатор высокого уровня ликвидности, добавленной к протоколу, и соответствия продукта рынку (с учетом добычи ликвидности, которая может исказить интерпретацию).

В погоне за ценностью мы видим, что, например, Compound или Yearn в последнее время опережают протокол TVL по сравнению с ценовыми характеристиками токена. Суши, с другой стороны, являются примером противоположного наблюдения, при котором рост TVL оставался относительно неизменным, а низкие показатели цен отражают это.

Доход от протокола против оценки

Доходы от протокола могут создать убедительное повествование для держателей токенов, заинтересованных в существующих или потенциальных денежных потоках. Это совокупные доходы для ряда основных протоколов DeFi, которые направляются в казну или вознаграждаются держателями токенов. Чем выше соотношение комиссии к рыночной капитализации, тем большую ценность держатель токена (теоретически) получает за каждый вложенный доллар.

Теоретически COMP снова представляет собой игру с ценностью против AAVE с эквивалентной 30-дневной выручкой, но с 50% рыночной капитализации.

Обратите внимание, как мы показываем 2 протокола кредитования (Compound, Aave) рядом с двумя децентрализованными биржами (Sushiswap, Bancor). При проведении такого анализа полезно сравнивать проекты по секторам, чтобы отразить схожую механику генерации комиссионных и конкуренцию за одну и ту же группу пользователей. Прямое сравнение между секторами часто нецелесообразно и может ввести в заблуждение.

Протокол измерения денежных средств / ликвидности

Мы сравнили TVL против рыночной капитализации в последнем разделе в попытке найти недооценку / переоценку относительно выделенного пользовательского капитала. Мы также можем сравнить важные показатели использования, такие как сборы за TVL для измерения эффективности протокола по отношению к его ликвидности.

TVL не рассказывает всей истории, поскольку протокол может быть гораздо менее эффективным, если учесть значение, присвоенное его пулам пользователями. Это может принести меньше комиссий за каждый внесенный доллар. Таким образом, сравнение сборы по сравнению с TVL могут быть развернуты для непосредственного измерения.

- Более высокие значения TVL / дохода указать меньшую комиссию за заблокированный доллар

- Более низкие значения TVL / дохода указать более высокую комиссию за заблокированный доллар

Обратите внимание на то, как значительно больше капитала выделяется на два кредитных протокола (более 10 миллиардов долларов) для создания каждого предельного доллара дохода. Compound продолжает приводить убедительные аргументы в пользу того, что она недооценена относительно Aave, поскольку ее TVL / выручка на 18% больше, чем сбор.

Что касается двух протоколов DEX, Sushi и Bancor, разница в генерировании комиссионных менее значительна с разницей в 11.7% в этом показателе, хотя это сравнимо с Bancor, имеющим рыночную капитализацию только 44% от Sushi. Затем мы сравним пользовательскую базу этих протоколов, чтобы составить представление о картине.

Пользователи против рыночной капитализации

Общее количество адресов, взаимодействующих с протоколом, часто считается аналогом пользователей. Рассмотрение аналогичной структуры анализа, основанной на этой метрике, также говорит об интересной истории. Сначала мы оцениваем совокупное количество пользователей за все время для каждого протокола, где:

- Высокая рыночная капитализация / соотношение пользователей указать небольшое количество постоянных пользователей относительно рыночной стоимости и потенциальных завышение стоимости

- Низкая рыночная капитализация / соотношение пользователей указывают на большое количество постоянных пользователей относительно рыночной стоимости и потенциала недооценка

Мы снова видим, что Compound и Sushi занимают первое место в своих категориях.

Однако мы должны быть осторожны при изучении совокупных пользовательских показателей. Количество пользователей может быть искажено в зависимости от наблюдаемого периода времени. Хотя кажется, что пользователи Compound намного превосходят пользователей Aave, анализ роста числа пользователей за 30 дней говорит о другом. Compound по-прежнему набирает пользователей быстрее, чем Aave, но не настолько, насколько это видно из приведенной выше таблицы. Также обратите внимание на относительно здоровый рост суши по сравнению с замедленным ростом Bancor.

Предложения для дальнейшего изучения

Рассмотрите возможность изучения каждого показателя, заменив рыночную капитализацию полностью разводненной стоимостью (FDV). FDV представляет собой общую стоимость проекта с учетом полностью выпущенного общего объема предложения, что само по себе может быть полезно для сравнения с рыночной капитализацией в качестве ориентира для будущего давления со стороны продавцов при выпуске.

В то время как Compound демонстрирует убедительный аргумент в пользу ценности в приведенном выше анализе, стоит учитывать, что инфляция его токенов опережает Aave. Даже тогда Aave FDV стоит 6.5 млрд долларов по сравнению с Compound FDV в 4.9 млрд долларов.

Изучение FDV представляет собой интересную реальность. Многие токены оцениваются по их рыночной капитализации, потому что это ценность, которую инвесторы привыкли видеть в исследователях цен. Изучая FDV, мы видим некоторые интересные аномалии среди токенов с большим общим объемом. Многие из этих проектов, не входящих в топ-100 по рыночной капитализации, которые вы могли бы проигнорировать, на самом деле входят в топ-100 по FDV. Curve - один из таких примеров, с FDV в размере ~ 7 млрд долларов, что позволяет ему хорошо входить в топ-100, но по рыночной капитализации он неизменно находится за пределами топ-100. Как всегда, полное понимание оценочных показателей и структур может раскрыть альфу.

Раскрытие альфы

Это наш еженедельный сегмент, в котором кратко обсуждаются некоторые из наиболее важных событий предыдущей и предстоящей недели.

Импульс Builder продолжается по мере запуска продуктов и выпуска новых версий во всех основных сетях.

- Червоточина запускается на Солане для объединения токенов между цепями. Двунаправленный мост поддерживает Solana, Ethereum, Binance Smart Chain и Terra. Еще один шаг к мультичейн-будущему.

- Hegic запускает полную модернизацию своего продукта. Теперь предлагаются опционы с автоматическим исполнением в американском стиле для ETH и wBTC с безгазовыми торгами большого размера и конкурентоспособными надбавками.

- Токемак запускает свои пулы Genesis. Эти пулы, зарезервированные для участников мероприятия degensis, имеют высокую одностороннюю годовую процентную ставку для ETH и USDC, 216% и 237% соответственно. Протокол может похвастаться защитой от IL и липкой ликвидностью для пользователей и протоколов, которым он выделяет. В настоящее время руководство голосует за то, какие пулы / активы будут предоставлять ликвидность следующим. $ OHM сейчас лидирует в голосовании.

- НФТ продолжают свое историческое ралли. По прошествии 10 дней ежемесячный объем достиг 600 миллионов долларов, прогнозируемый месячный объем составляет 1.8 миллиарда долларов. Это примерно 6-кратный рост по сравнению с прошлым месяцем. В нашем сообщении о NFT на прошлой неделе мы прогнозировали 5-кратный рост по сравнению с теперь еще более завышенными 6-кратными ожиданиями.

- Crypto и DeFi продолжают с утяжелением следить за действиями правительства США. Сенат одобрил предложение о криптовалюте в отношении крупного законопроекта об инфраструктуре. Большая часть отрасли обратила внимание на законопроект, поскольку он описывает многих участников криптовалюты и DeFi как брокеров, организаций с повышенными налоговыми и юридическими обязательствами. После принятия сенатом законопроект направляется в палату представителей, другой важный орган конгресса США для обсуждения и голосования.

- Горстка хаков, один из которых является крупнейшим в истории DeFi. Polynetwork является одним из многих конструкторов взаимодействия цепочек. Взлом на 600 миллионов долларов является крупнейшим в истории DeFi. Кроме того, взломали Popsicle Finance, потратив 25 миллионов долларов на одну из их стратегий Uniswap V3.

- Convex запускает votium. В криптографии уже сложно стимулировать управление, и оно также дает больше голосов для держателей CVX в Curve. Votium Convex пытается решить некоторые из этих проблем, позволяя держателям токенов делегировать голоса.

- Протокол L2 options Dopex запускает тестовую сеть. Опционы исторически очень мало применялись в DeFi. В последнее время Dopex возобновил интерес к опционам DeFi.

- Curve добавляет пулы без разрешения. Это означает, что любой пользователь может добавить пул, не требуя разрешения от централизованного держателя ключей протокола или децентрализованного управленческого голосования.

- Alchemist сотрудничает с Ampleforth. Алхимики - строители Mistx, биржи для защиты от MEV и других продуктов. Их интеграция со стабильным алгоритмом Ampleforth добавляет больше стратегий для алхимиков в их так называемые «программы вознаграждения».

Заявление об ограничении ответственности: этот отчет не содержит рекомендаций по инвестициям. Все данные предоставлены исключительно в информационных целях. Никакое инвестиционное решение не должно основываться на информации, представленной здесь, и вы несете единоличную ответственность за свои собственные инвестиционные решения.

Источник: https://insights.glassnode.com/defi-uncovered-hunting-for-value/