- Денежно-кредитная политика и руководство четырех крупнейших центральных банков движутся в противоположном направлении.

- ФРС США и ЕЦБ еврозоны находятся в ястребином лагере, в то время как Банк Японии и Народный банк Китая по-прежнему находятся в режиме приспособления.

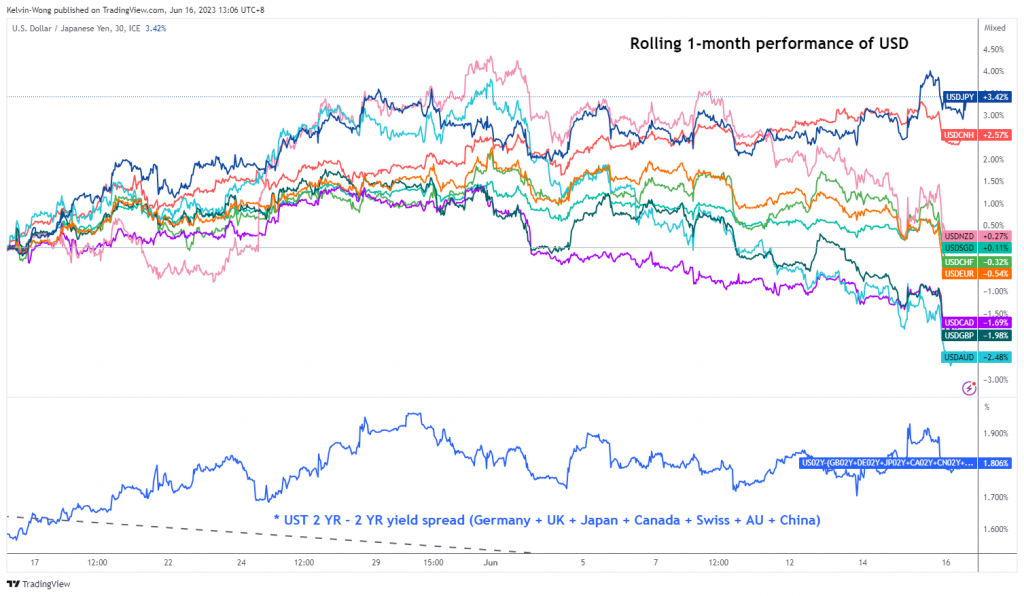

- К-образная динамика курса доллара США по отношению к ключевым валютам «Большой двадцатки»; JPY оставалась слабой, а CNH – в боковом тренде, остальные, напротив, укрепились по отношению к доллару США.

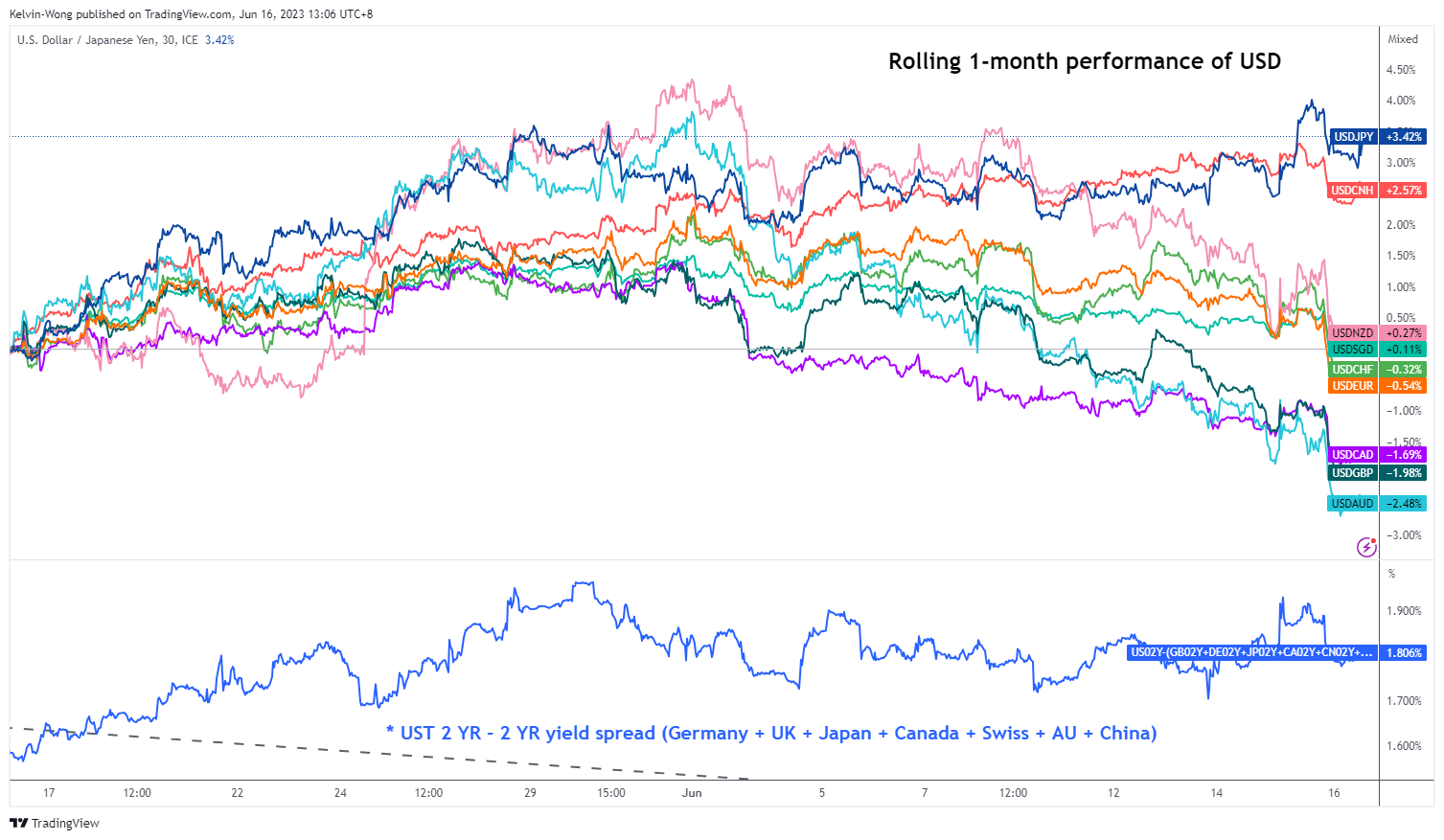

- Кроссы G-10 иены стремительно растут.

Мы подвели итоги трех плюс одного решения по денежно-кредитной политике четырех крупнейших центральных банков G-20 на этой неделе; Федеральная резервная система США (ФРС), Европейский центральный банк (ЕЦБ), Банк Японии (BoJ) и Народный банк Китая (PBoC).

Последние рекомендации ФРС и ЕЦБ по денежно-кредитной политике более склонны к ястребиной стороне; Несмотря на решение FOMC на этот раз пропустить повышение ставки по фондам ФРС, точечный прогноз предполагает два повышения на 25 базисных пунктов до конца 2023 года, чтобы довести окончательную ставку по фондам ФРС в текущем цикле повышения до медианного уровня 5.6. %.

В ЕЦБ президент Лагард намекнула во время пресс-конференции, что ЕЦБ, вероятно, повысит свою ставку еще на 25 базисных пунктов (б.п.) в июле после того, как вчера, 25 июня, он повысил ключевую ставку по депозитам на 15 б.п., доведя ее до 3.5%. , самый высокий уровень за более чем 20 лет. Ожидания денежных рынков указывают на то, что ЕЦБ, возможно, не будет повышать ставки после июля, поскольку позиция трейдеров предполагает 80%-ную вероятность того, что ЕЦБ поднимет ставку по депозитам до 4% к октябрю, что выше вероятности 50% ранее.

В Азии НБК вчера снизил процентную ставку по однолетней среднесрочной кредитной линии (MLF), которая выдает средства крупным коммерческим банкам Китая, на 10 б.п. до 2.65%, что стало первым снижением с августа 2022 года. Таким образом, ожидания теперь возросли. для дальнейшего смягчения политики со стороны НБК для решения текущих проблем со слабыми данными о внутреннем/внутреннем потреблении в Китае, что является отходом от его прежней осторожной и целенаправленной позиции по смягчению денежно-кредитной политики.

Сегодня Банк Японии сохраняет свою сверхмягкую денежно-кредитную политику, действующую после Великого финансового кризиса 2009 года, без каких-либо изменений в диапазоне программы контроля кривой доходности 10-летних японских государственных облигаций на уровне 0.50% с каждой стороны и краткосрочных облигаций. Ключевая срочная процентная ставка осталась на уровне -0.1%.

В заявлении Банка Японии по денежно-кредитной политике говорится, что экономика Японии восстанавливается и, вероятно, продолжит умеренное восстановление. Но заявил, что темпы базовой инфляции, вероятно, замедлятся к середине текущего финансового года, а инфляционные ожидания отойдут в сторону после предыдущего повышения. Таким образом, это последнее заявление предполагает, что Банк Японии не находится в «режиме спешки» по нормализации своей сверхмягкой денежно-кредитной политики из-за ожидаемого замедления инфляционного давления.

Влияние на валютный рынок: динамика доллара США превосходит иену, но значительно ослабевает по сравнению с остальными валютами.

Рис. 1. Динамика курса доллара США по отношению к ключевым валютам «Большой двадцатки» (включая новозеландский доллар) за 20 месяц по состоянию на 1 июня 16 г.

(Источник: TradingView, нажмите, чтобы увеличить график)

Динамика курса доллара США за 1 месяц по отношению к ключевым валютам «Большой двадцатки» (включая новозеландский доллар) по состоянию на 20 июня 16 года продемонстрировала резкий контраст, обусловленный нынешним режимом мягкой сиюминутной политики Банка Японии и НБК. «К-образная» динамика, при которой доллар США укрепился по отношению к JPY, в боковом направлении к CNH (оффшорному юаню), но значительно ослаб по отношению к CAD, GBP и AUD на момент написания статьи.

Кроссы JPY сейчас рвутся вверх

Рис. 2. Кроссы G-10 иены с динамикой за 1 месяц по состоянию на 16 июня 2023 г. (Источник: TradingView, щелкните, чтобы увеличить график)

Слабость JPY по отношению к доллару США привела к продолжению фазы среднесрочного восходящего тренда JPY care trade, когда пары GBP/JPY и AUD/JPY сейчас торгуются вблизи 9- и 10-месячного максимума соответственно.

Индекс доллара США снова выглядит слабым в ожидании повторного тестирования ключевой краткосрочной поддержки 100.95.

Рис. 3. Среднесрочный тренд индекса доллара США по состоянию на 13 июня 2023 г. (Источник: TradingView, щелкните, чтобы увеличить график)

Индекс доллара США (средневзвешенное значение 6 валют: EUR, JPY, GBP, CAD, SEK и CHF, где евро имеет самый высокий вес - около 57%) только что прорвался ниже своей 50-дневной скользящей средней после того, как торговался выше нее. с 12 мая 2023 года. Среднесрочный импульс стал медвежьим, поскольку дневной осциллятор RSI снова интегрировался ниже своей прежней соответствующей поддержки на уровне 50%.

Прорыв ниже ключевой краткосрочной поддержки 100.95, которую индексу доллара США удавалось удерживать предыдущие пять раз со 2 февраля 2023 года, может возобновить свое основное нисходящее движение со следующей поддержкой на уровне 97.85 на первом этапе.

Контент предназначен только для общего ознакомления. Это не инвестиционный совет или решение о покупке или продаже ценных бумаг. Мнения авторов; не обязательно OANDA Business Information & Services, Inc. или любых ее аффилированных лиц, дочерних компаний, должностных лиц или директоров. Если вы хотите воспроизводить или распространять какой-либо контент, содержащийся на MarketPulse, отмеченном наградами сайте анализа форекс, сырьевых товаров и глобальных индексов, а также службе новостей, созданной OANDA Business Information & Services, Inc., воспользуйтесь RSS-каналом или свяжитесь с нами по адресу info@marketpulse.com, Посещение https://www.marketpulse.com/ чтобы узнать больше о ритме мировых рынков. © 2023 OANDA Business Information & Services Inc.

Последние сообщения Кельвина Вонга (посмотреть все)

- SEO-контент и PR-распределение. Получите усиление сегодня.

- ЭВМ Финанс. Единый интерфейс для децентрализованных финансов. Доступ здесь.

- Квантум Медиа Групп. ИК/PR усиление. Доступ здесь.

- ПлатонАйСтрим. Анализ данных Web3. Расширение знаний. Доступ здесь.

- Источник: https://www.marketpulse.com/forex/welcome-to-a-bipolar-world-of-monetary-policies/kwong

- :имеет

- :является

- :нет

- :куда

- $UP

- 1

- 10

- 100

- 12

- 13

- 15 лет

- 15%

- 16

- 20

- 20 лет

- 2022

- 2023

- 25

- 9

- a

- О нас

- выше

- доступ

- дополнение

- адрес

- совет

- филиалы

- После

- снова

- против

- an

- анализ

- и

- Другой

- любой

- МЫ

- около

- AS

- Азия

- At

- AUD

- AUD / JPY

- Август

- автор

- Авторы

- аватар

- в среднем

- награда

- ГРУППА

- Банка

- Банк Китая

- Банк Японии

- Банк Японии (BoJ)

- Банки

- основа

- BE

- медвежий

- было

- до

- ниже

- Банк Японии

- связь

- Коробка

- Ломать

- приносить

- Сломанный

- бизнес

- но

- купить

- by

- CAD

- Лагерь

- нести

- осторожный

- центральный

- Центральный банк

- Центральные банки

- изменение

- График

- CHF

- Китай

- привел

- нажмите на

- Закрыть

- COM

- сочетание

- приход

- коммерческая

- Сырьевые товары

- в заключении исследования, финансируемого Центрами по контролю и профилактике заболеваний (CDC) и написанного бывшим начальником полиции Вермонта

- проводятся

- Конференция

- Соединительный

- потребление

- обращайтесь

- содержание

- продолжение

- продолжать

- контраст

- контроль

- Основные

- базовая инфляция

- соответствующий

- курсы

- кризис

- валюты

- Текущий

- кривая

- Порез

- цикл

- ежедневно

- данным

- решение

- решения

- пополнять счет

- Несмотря на

- направление

- Директора

- Доллар

- Индекс доллара

- сделанный

- вниз

- управляемый

- два

- в течение

- Ранее

- ослабление

- легко

- ЕЦБ

- экономику

- или

- Эллиотт

- окончания поездки

- увеличивать

- Эфир (ETH)

- EUR

- Европейская кухня

- Европейский Центральный Банк

- Еврозона

- обмена

- ожидания

- ожидаемый

- опыт

- эксперту

- Объект

- февраль

- ФРС

- ставка по федеральным фондам

- Федеральный

- Федеральная резервная система

- финансовый

- финансовый кризис

- Найдите

- First

- Фискальный

- 5

- поток

- Что касается

- иностранный

- иностранная валюта

- Форекс

- Бывший

- найденный

- 4

- от

- фонд

- фундаментальный

- средства

- FX

- GBP

- Общие

- Глобальный

- мировые рынки

- Правительство

- большой

- руководство

- Есть

- ястребиный

- следовательно

- High

- наивысший

- Поход

- пеший туризм

- держать

- HTTPS

- if

- подразумеваемый

- in

- Инк

- В том числе

- включительно

- Увеличение

- расширились

- индекс

- указывать

- Индексы

- инфляция

- инфляционный

- Инфляционное давление

- информация

- интерес

- УРОВЕНЬ ИНТЕРЕСА

- инвестиций

- IT

- ЕГО

- Япония

- Японии

- Японский

- JPY

- июль

- июнь

- всего

- Кельвин

- Основные

- Лагард

- Фамилия

- последний

- привело

- кредитование

- уровень

- уровни

- такое как

- Вероятно

- искать

- Макрос

- основной

- управляемого

- рынок

- перспективы рынка

- исследования рынка

- MarketPulse

- Области применения:

- макс-ширина

- Май..

- средняя

- МФ

- режим

- Импульс

- монетарный

- денежно-кредитная политика

- деньги

- БОЛЕЕ

- движение

- перемещение

- скользящей средней

- обязательно

- Новости

- следующий

- нет

- сейчас

- многочисленный

- NZD

- раз

- октябрь

- шансы

- of

- офицеров

- on

- ONE

- только

- Мнения

- противоположность

- or

- внешний

- Результат

- Outlook

- за

- Темп

- страстный

- PBOC

- народный

- Народный банк Китая

- производительность

- выступления

- перспективы

- фаза

- Фото

- Часть

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- пожалуйста

- плюс

- пунктов

- сборах

- политика

- позиционирование

- Блог

- президент

- нажмите

- предыдущий

- Предварительный

- вероятность

- Произведенный

- FitPartner™

- Проекция

- обеспечение

- целей

- поднятый

- привлечение

- Обменный курс

- Я выздоровела

- остались

- исследованиям

- Резерв

- соответственно

- ОТДЫХ

- продолжить

- розничный

- Обращение

- Подвижной

- год

- RSI

- Новости

- Ценные бумаги

- видел

- SEK

- продаем

- старший

- обслуживание

- Услуги

- разделение

- сдвиг

- краткосрочный

- показанный

- сторона

- боком

- существенно

- с

- Сингапур

- сайте

- медленной

- Помедленнее

- Решение

- Источник

- специализация

- сильно

- заявил

- заявление

- остались

- Шаг

- По-прежнему

- акции

- Фондовые рынки

- Стратег

- поддержка

- целевое

- Технический

- Технический анализ

- 10

- Терминал

- чем

- который

- Ассоциация

- ФРС

- Федеральная резервная система США

- следовательно

- этой

- На этой неделе

- тысячи

- три

- время

- в

- к

- к

- торговать

- торговал

- Торговцы

- Торговля

- TradingView

- Обучение

- тенденция

- Оказалось

- два

- созданного

- восходящий тренд,

- us

- Доллар США

- Индекс доллара США

- Федеральный

- Федеральный резерв США

- USD

- через

- v1

- Войти

- Wave

- слабость

- неделя

- добро пожаловать

- ЧТО Ж

- который

- в то время как

- победа

- Вонг

- Мир

- бы

- письмо

- год

- лет

- вчера

- Уступать

- кривая доходности

- контроль кривой доходности

- являетесь

- юань

- зефирнет