Вступая в 2024 год, состояние здоровья автомобильного сектора выглядит неоднозначным

обмен сообщениями, раздробленность рынков и значительные имплозивные силы

влияющие на основные мегатенденции. Для всех четырех систем CASE (Connected,

Автоматизированный, общий и электрифицированный), 2023 год показал трещины в

темпы расширения и долгосрочные перспективы этих направлений развития

области. Но где же приобретение сырья для аккумуляторов OEM-производителями и

поставщики вписываются в картину?

Поскольку индикаторы рыночного уровня, такие как процентные ставки,

стоимость, просрочка по кредиту и возвращение на рынок – все это указывает на встречные ветры –

Сообщения OEM изменились: от уверенного расширения к одному из

ценностное предложение. Поставщики с чрезмерной задолженностью приходят к соглашению

необходимо будет перебалансировать свою краткосрочную стратегию в сторону достижения

выплаты по повышенным процентным ставкам вместо долгосрочных

вложения.

В основе всех OEM-производителей и поставщиков первого уровня лежит поставка материалов.

цепочки, которые напрямую определяют, какие усилия будут успешными

изменение экономической целесообразности, охвата рынка и технических

эффективность своих инвестиций.

Сырье для аккумуляторов электромобилей

Например, редкоземельные элементы лежат в основе магнитов во многих

электродвигатели, улучшают характеристики материалов устаревших

материалы и позволяют использовать повсеместные технологии, такие как сенсорные

дисплеи. Эта одна категория разработки полезных ископаемых питает многие

пакеты передовых технологий считаются роскошными или даже просто

конкурентоспособен со стороны потребителей.

Но также под пристальным вниманием находится относительно обычный минерал: медь.

Добыча меди в настоящее время недостаточно инвестируется и имеет решающее значение в

усилия по энергетическому переходу, но мы уже видим уровень 1

поставщики и OEM-производители, желающие заменить этот материал в электрифицированных

транспортные средства. Шины аккумуляторной батареи и зарядные кабели смещаются в сторону

алюминий в цикле, давно известном для использования в инфраструктуре

случаи. В этих случаях соотношение цен 4:1 будет способствовать увеличению количества материалов.

изменения в построении инфраструктуры и приложениях для транспортных средств

может увидеть аналогичный переломный момент. Услуги по демонтажу выявляют

улучшения в сборке и стоимости, связанные с этим материалом

измениться.

Цепочка поставок материалов в настоящее время является второй по значимости

блокада массового внедрения аккумуляторных электромобилей.

горнодобывающему сектору приходится бороться за то, чтобы убедить растущую этическую

инвесторскую базу своих ESG-репутаций.

Инвестиции и преодоление пропасти

Из-за того, что некоторые инвесторы отказываются от участия в добыче полезных ископаемых

секторе, он еще не получил инвестиций, необходимых в минерально-сырьевую отрасль.

разведку и добычу для поддержки основного перехода к

электрические транспортные средства. За каждый голос, провозглашающий будущее

автомобиль будет электрическим, остается пропасть в инвестициях

что подтверждает обоснованность нерешительности Мейн-стрит в отношении электромобилей.

принятие. В то время как отраслевые эксперты, бизнес-лидеры и маркетологи

все указывают на аккумуляторные электромобили, основных потребителей

еще не нашли проблему, которую решают электромобили в своих

Повседневная жизнь.

Робость институциональных инвесторов может быть вызвана

реалии темпов внедрения электромобилей на рынке, особенно в Северной

Америка. Или это может указывать на трудности с получением сырья.

материальных рынков для продвижения вперед – задача, которая требует десятилетий

одобрений и остается очень чувствительным к рыночному спросу.

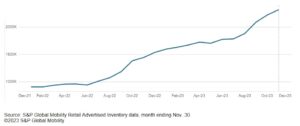

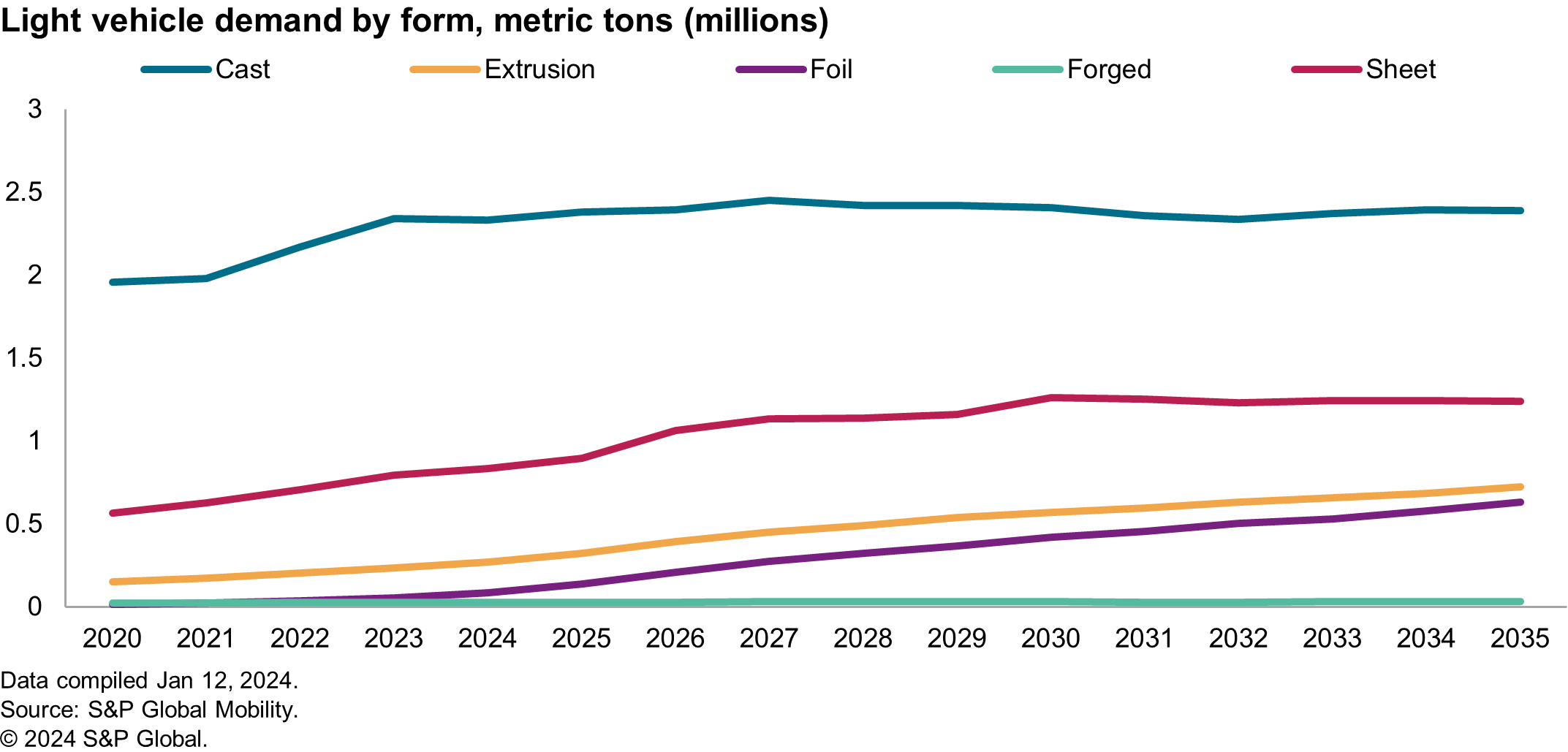

Например, на диаграмме ниже показан спрос в Северной Америке на

алюминий – стандартный ингредиент для жизни батареи, но

также является точкой ограничения поставок. Потребность в движении во многих

компоненты смещаются от более дешевых отливок традиционных

системы экструзии, высококачественного литья и даже фольги

листы. Все эти формы требуют алюминия с меньшим количеством примесей,

что влияет на стоимость лома и может потребовать разбавления

дополнительный первичный алюминий.

В 2023 году на симпозиуме Platt's по алюминию было отмечено, что высокое качество

источники переработки алюминия, такие как банки из-под напитков, не будут

способно преодолеть разрыв в спросе в Северной Америке, и последние

цифры торгового дефицита отражают точность этого прогноза.

На первичных рынках по-прежнему существуют серьезные препятствия для

преодолены в популяризации повторной переработки остатков бокситов, а также

известный как красный шлам, и другие отходы горнодобывающей промышленности, чтобы обеспечить дополнительные

рыночная стоимость с улучшенным воздействием на окружающую среду. Низкая прибыль

маржа, длительная окупаемость, высокий риск планирования и высокая

чувствительность к операционному совершенству может быть причиной того, что инвесторы не

максимально поддержала рынок добычи полезных ископаемых

необходимый. Но это также может привести к принятию потребителями

встречный ветер. Исследование, проведенное S&P Global Mobility в 2023 году.

обнаружил выраженный интерес к переработке хвостов с целью извлечения высокой ценности

полезных ископаемых, одновременно улучшая экологическую управление, но выразил трудности в

поиск инвесторов.

Оценка странового риска

За последние несколько лет произошло несколько сбоев в цепочках поставок крупных

источники материалов фундаментально изменили подход OEM-производителей к оценке

риск попадания нового материала в транспортные средства. И иногда

причины сбоев в цепочке поставок необычны. В качестве примера,

подготовка к зимним Олимпийским играм в Пекине, материковый Китай

привело к нехватке магния (из-за того, что электростанции

вынуждены закрыться вокруг мероприятия, чтобы соблюсти ужесточение требований по чистоте воздуха

правила, которые привели к снижению плавильных мощностей). Этот

продемонстрировал, как зависимость 80% мирового рынка от одного города

Поставка товара может привести к его дефициту, что приведет к

поставщики лихорадочно охотятся за переработанными материалами.

Региональные источники таких материалов, как никель, марганец и

OEM-производители стали более чувствительны к кобальту. Некоторые компании имеют

подписанный ESG

декларации относительно происхождения источников их материалов,

избежать разрушительного для бренда воздействия социальных рисков, связанных с

определенные регионы производства. Лучшие в своем классе материалы могут быть

заменено на «лучшее в избегании риска».

Несмотря на иногда громоздкие процессы принятия решений на

OEM-производители, выравнивание затрат и снижение рисков могут двигаться быстро. С

недавний дефицит графита в аккумуляторной промышленности, цепочка поставок

усилия по локализации направлены на дальнейшее изучение сырья

стратегии поиска поставщиков, обеспечивающие минимизацию рисков.

ESG и устойчивое развитие

Для большинства людей, занимающихся бизнесом, «устойчивость» обычно касается

долговечность финансовых показателей, производительность продукта и сокращение

отходов внутри систем. Сообщения об устойчивом развитии, в

некоторые круги, становятся эквивалентными учету выбросов углерода.

Характеристики материалов в реальных условиях будут

в отличие от маркетинговых сообщений и идеалистических сценариев. Для

инженеров просят улучшить содержание переработанных материалов в

компоненты, уменьшить выбросы углекислого газа или интегрировать биоматериалы в

их компоненты, задача обычно связана со стоимостью

нейтралитет. Но в нынешних макроэкономических условиях

портфели автомобильной продукции и сменная оптика высокого уровня.

инициатив, устойчивость может развиваться в направлении своего первоначального

определение общей экологической ответственности.

OEM-производители в Европе в настоящее время работают над использованием переработанных материалов.

нормативные требования к контенту до официального утверждения. Однако,

существуют серьезные проблемы с действующими правилами со стороны

точки зрения OEM-производителей и поставщиков материалов.

Мандат ЕС в отношении переработанного контента — это не система, основанная на штрафах.

а скорее показатель, основанный на соблюдении требований, который определит, будет ли

Автомобиль может быть продан в регионе. В случае систем, основанных на тонкостях,

OEM-производители могут мириться со смешанным планом перехода, при котором они могут постепенно

к соблюдению нормативной базы, принимая при этом

увеличение затрат на ведение бизнеса в краткосрочной перспективе. Однако в

В этом случае любой автомобиль, в котором менее 25 % переработанного пластика, не будет

быть разрешены к продаже на рынке ЕС.

Инженеры-компоненты ищут поставщиков переработанных

контент, который можно быстро интегрировать в существующие автомобили –

и это основная проблема в индустрии материалов.

Химические компании имеют существующие соединения переработанного содержимого.

доступны для коммерческого использования, но они не дошли до конца

процессы валидации.

Возможно, OEM-производители не выделили достаточно бюджета на

эти обширные и дорогостоящие процессы ресертификации, основанные на

Исследование S&P Global Mobility в рамках базы поставок. Один

Стоимость редизайна компонентов составила 50-80 долларов.

миллионов, и эта деятельность замедлилась из-за сокращения бюджетов.

перераспределено на развитие аккумуляторной системы, согласно

поставщик. Кроме того, S&P Global Mobility узнала, что

эти поставщики материалов крайне неохотно инвестируют в новые

системы обработки, которые позволяют интегрировать постпотребительские

отходы в сырье. Хотя это современное состояние

процессе, многие из этих публичных поставщиков рискуют

рентабельность процесса.

Полностью загружен или неудовлетворен?

Хотя материалы могут представлять собой геополитический и нормативный риск, существуют

являются невоспетыми преимуществами правильного выбора материала при оценке

с точки зрения снизу вверх.

Некоторые группы рассматривают выбор материалов как инфраструктуру.

работает, компания будет инвестировать только ту сумму, которая необходима для поддержания

колеса катятся. Для других выбор материала является кончиком

копье инноваций, напрямую влияющее на клиентов. Варианты использования

транспортные средства представляют собой высшую группу демографических показателей, интерсекциональности,

и практичность.

Автопроизводители вкладывают большие средства в тактильные поверхности, но

разочарование в транспортном средстве удалением таких предметов, как ковер или

использование ткани или открытых нетканых поверхностей может привести к тому, что транспортное средство

это создает впечатление суровой роскоши. Для другого потребителя

увидеть автомобиль с экологическим залогом отсутствия свалок

отходов, использования биополимеров или показателей, отражающих количество переработанных отходов.

содержание, может соответствовать их основным ценностям и эмоциональным чувствам.

почему они покупают автомобиль.

Приоритеты материалов в цепочке поставок

Итак, считаются ли материалы инфраструктурой или инновацией?

Оба определения верны. Сырье поддерживает системы

группы, формально называемые инфраструктурными, возможно, помещая

минералы являются прародителями этих систем.

OEM-производители попытались обеспечить расширение портфелей в

лития, предвидя дефицит этого минерала по сравнению с

с их планами продукта. Однако это не единственная группа риска.

материал для OEM-производителей, таких как геополитика, соблюдение требований и рынок.

настроения диктуют разные условия. OEM-производителям необходимо привносить сырые

цепочки поставок материалов обратно к сборочным заводам, улучшить

внутреннюю видимость материала и поддерживать инфляционные цены в

проверить.

Автомобильная промышленность не новичок в сложных системах,

логистические проблемы или даже вертикальная интеграция. Многие из

заявленные цели OEM-производителей в настоящее время конкурируют за бюджет, таланты,

и маркетинговое внимание.

2024 год может показать приоритеты OEM-производителей в конкурентных целях

среду, в которой однометрические шкалы оценок больше не являются

соответствующие методы оценки их рыночной эффективности. Некоторый

расширенные цели корпоративной деятельности могут быть сосредоточены на основной ценности

предложения, потребности потребителей и прибыльность. Сильный бизнес

случаи, которые охватывают упорство, повышение эффективности и сокращение отходов, являются

ожидается, что это будут темы-победители.

ПОДРОБНЕЕ О МАТЕРИАЛАХ И ЛЕГКОСТИ

ВОЗМОЖНОСТИ И СРАВНЕНИЕ ТЕХНОЛОГИЙ

Грядущая встряска среди поставщиков электромобилей

АВТОМОБИЛЬНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

КОМПОНЕНТНАЯ ПРОГНОЗНАЯ АНАЛИТИКА

Эта статья была опубликована S&P Global Mobility, а не S&P Global Ratings, которое является отдельно управляемым подразделением S&P Global.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :имеет

- :является

- :нет

- :куда

- ][п

- 1

- 2023

- 2024

- a

- в состоянии

- принимающий

- По

- Бухгалтерский учет

- точность

- приобретение

- через

- активно

- дополнительный

- Дополнительно

- Принятие

- продвинутый

- Передовые технологии

- затрагивающий

- AIR

- выравнивать

- выравнивание

- Все

- выделено

- позволять

- уже

- причислены

- Несмотря на то, что

- Америка

- американские

- количество

- an

- и

- Другой

- любой

- Приложения

- соответствующий

- утверждение

- Сертификаты

- МЫ

- области

- около

- гайд

- AS

- сборка

- связанный

- At

- попытка

- внимание

- Автоматизированный

- автомобильный

- автомобильная промышленность

- доступен

- отвращение

- избежать

- назад

- выпечка

- бары

- Использование темпера с изогнутым основанием

- основанный

- батареи

- аккумулятор

- Аккумуляторные электромобили

- BE

- становиться

- Beijing

- не являетесь

- ниже

- Преимущества

- ЛУЧШЕЕ

- НАПИТКИ

- большой

- биоматериалов

- валики

- изоферменты печени

- МОСТ

- приносить

- бюджет

- Бюджеты

- строит

- автобус

- бизнес

- Бизнес лидеры

- но

- by

- Кабели

- CAN

- Пропускная способность

- углерод

- углеродный след

- ковер

- случаев

- случаев

- Категории

- вызванный

- Причины

- Причинение

- определенный

- цепь

- цепи

- изменение

- менялась

- изменения

- изменения

- характеристика

- зарядка

- График

- бездна

- проверка

- химический

- Китай

- круги

- Город

- чистым

- Закрыть

- как

- приход

- коммерческая

- обязательство

- товар

- Компании

- Компания

- сравнение

- конкурирующий

- конкурентоспособный

- комплекс

- Соответствие закону

- соблюдать

- компонент

- компоненты

- Обеспокоенность

- Условия

- проводятся

- уверенный

- подключенный

- считается

- потребитель

- Потребители

- содержание

- убеждать

- Медь

- Основные

- Главные ценности

- Корпоративное

- исправить

- Цена

- дорогостоящий

- Расходы

- может

- Полномочия

- переход

- громоздкий

- Текущий

- В настоящее время

- Клиенты

- цикл

- ежедневно

- Долг

- десятилетия

- Принятие решений

- ДЕФИЦИТ

- определение

- Определения

- Спрос

- Демографическая

- Определять

- Развитие

- различный

- затруднения

- Трудность

- растворение

- непосредственно

- дисплеев

- нарушения

- Разделение

- приносит

- дело

- управлять

- два

- продолжительность

- земля

- Экологичный

- Экономические

- эффекты

- затрат

- усилия

- Электрический

- электрических транспортных средств

- электрические транспортные средства

- элементы

- обниматься

- включить

- энергетика

- Инженеры

- достаточно

- обеспечивать

- Окружающая среда

- окружающий

- Эквивалент

- ESG

- особенно

- этический

- EU

- Европе

- EV

- Батареи EV

- оценивать

- оценивается

- Даже

- События

- Каждая

- развивается

- пример

- Превосходство

- чрезмерный

- существующий

- расширение

- ожидаемый

- эксперты

- исследование

- подвергаться

- выраженный

- обширный

- извлечение

- добыча

- лица

- осуществимость

- Особенности

- несколько

- меньше

- финансовые

- Найдите

- обнаружение

- соответствовать

- Фокус

- фольга

- след

- Что касается

- принудительный

- Войска

- Прогноз

- предусмотрительный

- формальный

- Формально

- формы

- вперед

- найденный

- 4

- Рамки

- трение

- от

- принципиально

- далее

- будущее

- Доходы

- пробелы

- получил

- геополитический

- получающий

- дает

- Глобальный

- Цели

- группы

- Группы

- Есть

- встречный ветер

- Медицина

- колебания

- High

- на высшем уровне

- высококачественный

- очень

- проведение

- Как

- Однако

- HTML

- HTTPS

- Охота

- барьерный бег

- идентифицирующий

- if

- Влияние

- улучшать

- улучшенный

- улучшение

- улучшение

- in

- расширились

- возложенный

- индикаторы

- промышленность

- отраслевые эксперты

- инфляционный

- Инфраструктура

- ингредиент

- начальный

- инициативы

- Инновации

- пример

- вместо

- Институциональная

- Инвесторы института

- интегрировать

- интегрированный

- интеграции.

- интерес

- Процентные ставки

- в нашей внутренней среде,

- в

- Грин- карта инвестору

- инвестиций

- Вложения

- инвестор

- Инвесторы

- IT

- пункты

- ЕГО

- Сохранить

- известный

- Фамилия

- последний

- Лидеры

- узнали

- Наследие

- Меньше

- уровень

- литий

- жить

- Живет

- варианты

- Локализация

- Длинное

- долгосрочный

- дольше

- долговечность

- искать

- надвигающийся

- Низкий

- ниже

- роскошный

- Роскошь

- макроэкономический

- сделанный

- Магниты

- Главная

- материк

- материковый Китай

- Mainstream

- основной

- сделать

- Создание

- управляемого

- Мандат

- многих

- поля

- рынок

- рыночные показатели

- рыночная стоимость

- маркетологи

- Маркетинг

- Области применения:

- материала

- материалы

- Май..

- Встречайте

- Сообщения

- обмен сообщениями

- методы

- метрический

- Метрика

- миллиона

- минеральный

- полезные ископаемые

- Горнодобывающая промышленность

- смешанный

- мобильность

- БОЛЕЕ

- самых

- Двигатели

- двигаться

- двигаться вперед

- перемещение

- много

- с разными

- Необходимость

- необходимый

- потребности

- нейтралитет

- Новые

- Никель

- нет

- север

- Северная Америка

- отметил,

- номера

- of

- Олимпийские игры

- on

- ONE

- только

- оперативный

- оптика

- or

- Origin

- Другое

- Другое

- общий

- Преодолеть

- пакеты

- PAYBACK

- платежи

- Люди

- производительность

- перспектива

- картина

- основной

- план

- планирование

- Планы

- растений

- пластик

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- Залог

- Точка

- портфели

- возможное

- возможно

- мощностью

- электростанции

- прогноз

- цена

- цены

- первичный

- Предварительный

- Проблема

- проблемам

- процесс

- Процессы

- обработка

- производит

- Продукт

- Производство

- Прибыль

- прибыли

- правильный

- предложение.

- силовая установка

- обеспечивать

- доблесть

- опубликованный

- покупки

- Полагая

- быстро

- ассортимент

- РЕДКИЙ

- Стоимость

- скорее

- рейтинги

- соотношение

- Сырье

- RE

- достигать

- реальный мир

- реалии

- восстановить равновесие

- последний

- переработанных

- утилизации

- Red

- офиса

- уменьшить

- снижение

- рафинирование

- отражать

- отражающий

- по

- область

- районы

- правила

- регуляторы

- относительно

- опора

- остатки

- удаление

- замещать

- заменить

- требовать

- обязательный

- Требования

- исследованиям

- ответственность

- результат

- привело

- возвращают

- Снижение

- рисковать

- рисках,

- Подвижной

- условиями,

- s

- S & P

- S&P Global

- sale

- Весы

- Сценарии

- рассмотрение

- Во-вторых

- сектор

- безопасный

- посмотреть

- видя

- видел

- выбор

- чувствительный

- чувствительность

- настроение

- Услуги

- несколько

- общие

- Смены

- Короткое

- дефицит

- дефицит

- показывать

- показал

- Шоу

- подписанный

- значительный

- аналогичный

- просто

- одинарной

- социальный

- проданный

- РЕШАТЬ

- некоторые

- иногда

- Источники

- Об

- стандарт

- стоит

- современное состояние

- заявил

- По-прежнему

- незнакомец

- стратегий

- Стратегия

- улица

- сильный

- Бороться

- быть успешными

- такие

- поставщик

- поставщики

- поставка

- цепочками поставок

- Каналы поставок

- поддержка

- Поддержанный

- Стабильность

- КОНФЕРЕНЦИЯ ПО СИНЕСТЕЗИИ. МОСКВА, XNUMX-XNUMX ОКТЯБРЯ, XNUMX

- система

- системы

- принимает

- Талант

- Сложность задачи

- демонтаж

- Технический

- Технологии

- срок

- terms

- чем

- который

- Ассоциация

- Будущее

- их

- Там.

- Эти

- они

- этой

- те

- Через

- ярус

- тип

- Опрокидывающийся

- Переломный момент

- в

- Темы

- трогать

- к

- к

- торговать

- традиционный

- переход

- типично

- вездесущий

- окончательный

- под

- подкреплять

- необычный

- использование

- через

- обычно

- Проверка

- ценностное

- ценностное предложение

- Наши ценности

- автомобиль

- Транспорт

- вертикальный

- Вид

- видимость

- Режимы

- законопроект

- Снизить отходы

- Путь..

- we

- когда

- будь то

- который

- в то время как

- зачем

- будете

- победа

- Зима

- Зимние Олимпийские игры

- в

- работает

- работает

- бы

- лет

- еще

- зефирнет

- нуль