Pe măsură ce 2024 se apropie, S&P Global Mobility prognozează 88.3

milioane de autovehicule noi vândute în întreaga lume anul viitor, pe măsură ce începe recuperarea

pe. Cu frânele din lanțul de aprovizionare, riscul să continue

creșterea este că impulsul cererii se estompează odată cu incertitudinea consumatorilor

depășește cererea reținută.

Vânzările globale de vehicule ușoare noi în 2024 vor crește cu 2.8%.

de la an la an, conform unei noi prognoze a S&P Global

Mobilitate. Recuperarea ieșirii vehiculului ușor continuă să se alimenteze

eforturile de reaprovizionare a stocurilor în multe regiuni, ca lanț de aprovizionare

iar cererea se redresează și mai mult, susținută de persistente reprimite

cererea consumatorului. S&P Global Mobility rămâne precaut cu privire la redresare

perspectivele, cu toate acestea, cu cererea consumatorilor contestată de crescut

prețurile vehiculelor alături de creditare și împrumuturi dificile

condiții.

Perspectivele de prognoză includ rate ale dobânzii mai rigide,

îmbunătățirea lanțurilor de aprovizionare, accesibilitatea

stoarce, prețuri ridicate pentru vehicule noi, încredere neregulată a consumatorilor,

preocupări legate de prețul/furnizarea energiei, riscurile de creditare auto și în curs de desfășurare

electrificare dureri de creștere.

„Se așteaptă ca 2024 să fie încă un an de recuperare profundă, cu

industria auto trecând dincolo de riscurile clare din partea ofertei, într-o situație mai tulbure

mediu de cerere condus de macro”, a spus Colin Couchman, director executiv

director de prognoză globală pentru vehicule ușoare pentru S&P Global

Mobilitate. „O preocupare majoră este cum va evolua cererea „naturală” de EV

guvernele iau în considerare reducerea sprijinului pentru politicile intervenționiste –

în special pentru stimulente și subvenții, politică industrială și OEM

obiective de planificare.”

Vânzările globale de vehicule ușoare pe tot anul 2023 – se estimează că vor atinge

aproape 86.0 milioane de unități de la S&P Global Mobility – reprezintă a

Creștere cu 8.9% față de nivelurile din 2022, iar cererea auto nouă beneficiază

din câștigurile de producție în curs de desfășurare din reaprovizionarea stocurilor ca aprovizionare

lanțurile se normalizează.

Previziuni pe piață

Europa: Încheierea anului 2023, piață solidă din Europa de Vest/Central

impulsul ar trebui să livreze 14.7 milioane de unități (+12.8% a/a), așa cum

nivelurile îmbunătățite de producție a vehiculelor ajută la termenele de livrare și

recuperarea stocurilor. Pentru 2024, S&P Global Mobility prognozează

15.1 milioane de unități, în creștere cu 2.9% a/a – reflectând recesiunea economică

riscuri, condiții de creditare mai stricte, reducerea cererii reținute, încă ridicate

prețurile mașinilor și reducerea subvențiilor pentru vehiculele electrice.

„Provocările cheie pentru Europa includ electrificarea dinamică

tranziție, alături de clienții așteptați, OEM-uri chinezi care pândesc,

problemele energetice și alegerile UE care se profilează”, a spus Couchman.

Statele Unite ale Americii: se preconizează că volumele vânzărilor din SUA vor ajunge la 15.9

milioane de unități în 2024, o creștere estimată de 2.0% față de

nivelul estimat pentru 2023 de 15.5 milioane de unități.

„Tocmai când industria auto caută să revină la un sentiment de

normalitate din partea ofertei a ecuaţiei, consumatorii din SUA în

piața vehiculelor noi în 2024 va continua să se confrunte cu accesibilitatea

emisiuni prin rate ale dobânzilor ridicate, condiții stricte de creditare și

preturile vehiculelor noi scad lent”, a spus Chris Hopson, managerul

Prognoza vânzărilor de vehicule ușoare din America de Nord pentru S&P Global

Mobilitate. „Un consumator nesigur se traduce printr-o așteptare de a

mediu de vânzări auto care progresează ușor anul viitor.”

„Cu presupunerea că nivelurile de producție auto vor continua

avans în 2024, creșterea inventarului de vehicule noi prezintă

oportunitate pentru creșterea nivelurilor de stimulente și încheierea de tranzacții – a

supapă de eliberare potențială la presiunile asupra prețului vehiculului realizate

în ultimul an”, a adăugat Hopson.

Odată cu lansarea mai multor modele foarte așteptate, US BEV

vânzările vor continua să se dezvolte în noul an. Până la sfârșitul anului 2024,

vor fi disponibile aproape 100 de modele BEV, numărul dublu

au existat în 2022, acoperind mai multe segmente și furnizând

consumatorii interesați de un vehicul electric și mai multe opțiuni.

China continentală: pentru anul care se încheie, 100 miliarde CNY

extinderea stimulentelor și redresarea vehiculelor cu energie nouă (NEV).

producția locală de vehicule care susține vânzările interne, ar trebui să se vadă în 2023

o revenire la 25.3 milioane de unități (+4.9% a/a), potrivit S&P

Mobilitatea globală. Pentru 2024, piața va continua să fie susținută

prin cerere reprimată cu îmbunătățirea treptată a încrederii consumatorilor –

care nu și-a revenit complet la nivelurile pre-pandemice. cerere 2024

este prognozată la 26.4 milioane de unități, în creștere cu încă 4.2%.

Este posibil ca accesibilitatea NEV din China continentală să se îmbunătățească în continuare

2024, cu prețurile bateriei locale deja în scădere semnificativă

până în 2023. Cuplat cu scutirea de taxe NEV în 2024-2025, NEV

penetrarea (ca % din vehiculele de pasageri) este proiectată să continue

crește la 44% în 2024, de la 36% în 2023.

Perspectivele de producție pentru 2024 se reorientează către cele tradiționale

model bazat pe cerere

Pe partea de producție, producția globală de vehicule ușoare în

Se preconizează că 2023 se va încheia la 89.8 milioane de unități – un 9.0% sănătos

îmbunătățire față de nivelurile din 2022 care depășește așteptările în mai multe

regiuni, bazându-se în continuare pe reaprovizionarea implicită a stocurilor. Acest

marchează o revenire binevenită la nivelurile de producție pre-pandemice pe a

la nivel mondial, alimentat de câștigurile din China continentală și India.

S&P Global Mobility continuă să înregistreze o producție generală

perspective care se bazează pe un model mai tradițional bazat pe cerere.

Pe măsură ce trecem la 2024, stocurile ajungând la echilibru în

multe piețe, creșterea producției globale este de așteptat să alunece într-un

invers ușor pe măsură ce industria navighează prin recuperare după un tumult tumultos

mai mulți ani. Pentru 2024, S&P Global Mobility prognozează lumină

nivelurile de producție de vehicule să scadă cu 0.4%, la 89.4 milioane

de unități.

„Nivelurile de putere ale vehiculelor flirtează cu vârful curentului

ciclu, cu posibilitate de reaprovizionare a stocurilor mai rapidă decât se aștepta

ciocnind cu nivelurile reale ale cererii consumatorilor”, a spus Mark

Fulthorpe, director executiv al prognozei globale pentru vehicule ușoare

pentru S&P Global Mobility. „În 2023, producția de vehicule a avut

a beneficiat de un ciclu virtuos de îmbunătățire a lanțurilor de aprovizionare și

întârzieri puternice de comenzi. Pe măsură ce aceste condiții se retrag, producția

va avea mai puțin sprijin.”

În China continentală, S&P Global Mobility prognozează eficient

niveluri de producție constante pentru 2024, în scădere cu 0.1%, la 28.3 milioane de unități.

Cu stocurile restabilite în mare parte la nivelurile de dinainte de criză și fragile

cererea internă, se așteaptă ca noi câștiguri la export să ofere

principalul efect pozitiv.

Se așteaptă ca Europa să producă 17.4 milioane de unități în 2024

1.8% de la aproximativ 17.8 milioane în acest an. Ca pe continent

China, nivelurile de inventar sunt estimate a fi restabilite aproape

niveluri pre-criză și va oferi puțin avantaj într-un mediu

marcat de scăderea restanțelor și cererea de intrare mai slabă. Creştere

se așteaptă să se simtă și importurile din China.

Pentru regiunea Americii de Nord, producția totală este de așteptat

face un mic câștig, 0.5%, la 15.7 milioane de unități – sporit cu 3.9%

creșterea activității în SUA. Aprovizionarea stocurilor continuă să ofere un

pe sus, dar nu este uniform, cu buzunare ale lui Detroit-3

gama este supraaprovizionată, în timp ce mărcile japoneze și coreene au încă un

conductă de umplut.

În timp ce condițiile lanțului de aprovizionare s-au îmbunătățit fără îndoială de atunci

2022, continuăm să avertizăm cu privire la un deficit structural de capacitate pentru

semiconductori, în special noduri mature mai vechi. A fost teoretic

supracapacitate în 2023, pe măsură ce cererea din alte industrii a scăzut, dar

rămâne riscul ca constrângerile să reapară odată ce cererea

din alte sectoare se recuperează.

„Nu prevedem probleme de aprovizionare cu cipuri în 2024 ca alocare

pentru automobile este robustă și este susținută de stocarea recentă de

jetoane de către producătorii de vehicule”, a spus Jeremie Bouchaud, director,

semiconductor, practica E/E și autonomie, S&P Global Mobility.

„Dar 2025 ar putea fi un blocaj dacă cererea non-auto va reveni

puternic.”

Schimbarea la electrificare pare de neoprit în ciuda

incertitudine pe termen scurt în Europa și SUA

În ultimii câțiva ani, mulți OEM s-au reafirmat

ambiții de electrificare pentru următorii cinci până la 15 ani. Mai mult

recent narațiunea s-a schimbat, cu unii producători de automobile

evidențiind provocările duble ale electrificării

tranziție—scalarea producției de BEV-uri care pot fi vândute și găsirea dispoziției

clienții să le cumpere.

Rapoartele despre decesul vehiculelor electrice au fost foarte multe

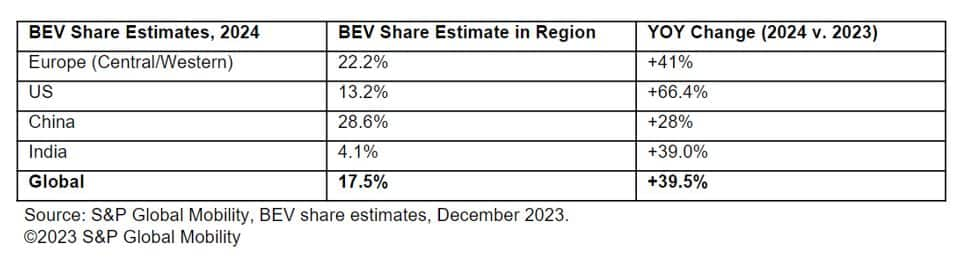

exagerat, iar S&P Global Mobility proiectează vânzări globale pentru

autovehiculele electrice de pasageri cu baterie să fie pe drumul spre post 13.3

milioane de unități pentru 2024 – reprezentând aproximativ 16.2% din

vânzările globale de vehicule de pasageri. Pentru referință, 2023 a postat un

estimat la 9.6 milioane de BEV, pentru o cotă de piață de 12%.

Sunt prognozate piețe majore pentru cea mai mare parte a acestui volum,

deși piețele mai mici vor înregistra și creșteri modeste. Prevăzut

Cota BEV pe regiune este după cum urmează:

Dincolo de 2024, în spațiul electrificării rămân multe întrebări,

în special în ceea ce privește infrastructura de încărcare, puterea rețelei, baterie

lanțuri de aprovizionare, modele globale de aprovizionare, o fâşie de nou

vehiculele electrice care sosesc, și nivelul adecvat de sprijin pentru factorii de decizie politică

pentru a ajuta la ușurarea tranziției de la combustibili fosili la electric. Pentru

în prezent, politica NEV a Chinei, „Fit for 55” a Europei și IRA

în SUA sunt reperele cheie pentru viziunile factorilor de decizie politică pentru a

viitor de mobilitate mai ecologic.

VÂNZĂRI DE VEHICULE UȘOARE

PREVIZII

PRODUCȚIE DE VEHICULE UȘOARE

PREVIZII

ALTERNATIVĂ VEHICULE UȘOARE

PROPULSIONIE

Acest articol a fost publicat de S&P Global Mobility și nu de S&P Global Ratings, care este o divizie administrată separat a S&P Global.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :are

- :este

- :nu

- ][p

- $UP

- 1

- 100

- 13

- 14

- ani 15

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Conform

- Contabilitate

- peste

- activitate

- adăugat

- avansa

- După

- alocare

- pe langa

- deja

- de asemenea

- alternativă

- ambiții

- american

- an

- și

- O alta

- Anticipat

- abordari

- adecvat

- SUNT

- sosesc

- articol

- AS

- presupunere

- At

- Auto

- auto

- auto

- Autonomie

- disponibil

- înapoi

- bază

- acumulator

- BE

- fost

- fiind

- beneficiind

- Dincolo de

- Miliard

- amplificat

- marci

- Clădire

- dar

- cumpăra

- by

- Capacitate

- mașină

- celulă

- lanţ

- lanţuri

- contestate

- provocări

- provocare

- încărcare

- China

- chinez

- cip

- Chips

- alegere

- Chris

- clar

- Închide

- vine

- venire

- Îngrijorare

- preocupările

- Condiții

- încredere

- Lua în considerare

- constrângeri

- consumator

- Consumatorii

- continua

- continuă

- ar putea

- cuplat

- acoperire

- credit

- Curent

- clienţii care

- ciclu

- afacere

- Refuzați

- Declinarea

- DEFICIT

- livra

- livrare

- Cerere

- În ciuda

- dezvolta

- diminuarea

- Director

- diviziune

- do

- Intern

- dubla

- jos

- în timpul

- dinamic

- easing

- Economic

- recesiune economica

- efect

- în mod eficient

- Eforturile

- Alegeri

- electric

- vehicul electric

- vehicule electrice

- elevat

- capăt

- sfârșit

- energie

- Motor

- Mediu inconjurator

- Echilibru

- mai ales

- estimativ

- Eter (ETH)

- EU

- Europa

- european

- EV

- Chiar

- depășește

- executiv

- Director Executiv

- aşteptare

- aşteptări

- de aşteptat

- exporturile

- extensie

- Față

- Padeș

- eroare

- puțini

- umple

- descoperire

- termina

- potrivi

- cinci

- plat

- urmează

- Pentru

- Prognoză

- prognoze

- prevedea

- fosil

- Combustibil fosil

- din

- Combustibil

- complet

- mai mult

- viitor

- Câştig

- câștig

- General

- Caritate

- guvernele

- treptat

- foarte mult

- mai verde

- Grilă

- În creştere

- Creștere

- Avea

- sănătos

- ajutor

- Înalt

- subliniind

- extrem de

- Cum

- Totuși

- HTML

- HTTPS

- if

- implicite

- importurile

- îmbunătăţi

- îmbunătățit

- îmbunătățire

- îmbunătățirea

- in

- Stimulent

- stimulente

- include

- Intrare

- încorporează

- Crește

- Creșteri

- India

- industrial

- industrii

- industrie

- Infrastructură

- interes

- Ratele dobânzilor

- interesat

- în

- inventar

- IRA

- probleme de

- IT

- Japonez

- jpg

- doar

- Cheie

- Coreeană

- în mare măsură

- Nume

- Anul trecut

- împrumut

- mai puțin

- Nivel

- nivelurile de

- ușoară

- ca

- Probabil

- alinia

- mic

- local

- înalt

- cautati

- Se pare

- profilează

- Principal

- continent

- China continentală

- major

- Majoritate

- face

- factorii de decizie

- Efectuarea

- gestionate

- manager

- de fabricaţie

- multe

- marca

- marcat

- Piață

- cotă de piață

- pieţe

- matur

- slab

- milion

- mobilitate

- model

- Modele

- modest

- Impuls

- mai mult

- în mişcare

- NARATIV

- Natural

- navighează

- aproape

- Nou

- Anul Nou

- recent

- următor

- noduri

- North

- în special

- număr

- of

- de pe

- mai în vârstă

- on

- dată

- în curs de desfășurare

- Oportunitate

- comandă

- Altele

- Perspectivă

- producție

- peste

- global

- dureri

- trecut

- modele

- pătrundere

- conducte

- planificare

- Plato

- Informații despre date Platon

- PlatoData

- buzunare

- Politica

- factorii de decizie politică

- pozitiv

- Post

- postat

- potenţial

- potenţial

- putere

- alimentat

- practică

- cadouri

- preţ

- Prețuri

- de stabilire a prețurilor

- probleme

- produce

- producere

- progresează

- proiectat

- Proiecte

- propulsie

- perspective

- furniza

- furnizarea

- publicat

- Întrebări

- tarife

- evaluări

- ajunge

- ajungând

- reafirmare

- lumea reală

- realizat

- recent

- recent

- recesiune

- recuperare

- Recuperează

- recuperare

- referință

- reflectând

- cu privire la

- regiune

- regiuni

- eliberaţi

- rămâne

- rămășițe

- reprezenta

- restaurat

- reveni

- inversa

- în creștere

- Risc

- Riscurile

- robust

- rola

- rulouri

- s

- S&P

- S&P Global

- Said

- de vânzări

- scalare

- sectoare

- vedea

- văzut

- segmente

- semiconductor

- Semiconductori

- sens

- câteva

- Distribuie

- schimbare

- mutat

- să

- parte

- semnificativ

- întrucât

- mic

- mai mici

- netezi

- solid

- unele

- Sourcing

- Spaţiu

- Statele

- Încă

- stocarii

- puternic

- tare

- structural

- livra

- lanțului de aprovizionare

- Lanțurile de aprovizionare

- partea ofertei

- a sustine

- Suportat

- De sprijin

- obiective

- impozit

- acea

- Lor

- teoretic

- Acolo.

- Acestea

- acest

- în acest an

- deşi?

- Prin

- mai stricte

- timp

- ori

- la

- top

- față de

- urmări

- tradiţional

- tranziţie

- geamăn

- Nesigur

- Incertitudine

- fara indoiala

- de unităţi

- de neoprit.

- întoarsă pe dos

- us

- supapă

- vehicul

- Vehicule

- viziuni

- volum

- volume

- a fost

- Cale..

- we

- mai slab

- bun venit

- au fost

- cand

- care

- în timp ce

- voi

- dispus

- cu

- la nivel internațional.

- an

- ani

- zephyrnet