- Indicii bursieri de referință din China și Hong Kong aproape au șters câștigurile de săptămâna trecută.

- Subcomponentele PMI non-producție ale BNS pentru ianuarie indică activități slabe de servicii în China.

- O slăbire a dolarului american prin intermediul unei îndrumări de politică monetară anticipată de la Fed nu este suficient pentru a acționa ca un catalizator optimist pentru piețele bursiere din China și Hong.

- Analiza tehnică susține o potențială slăbiciune suplimentară a indicelui Hang Seng pe termen scurt și mediu.

Aceasta este o analiză ulterioară a raportului nostru anterior, „Hang Seng Index Tehnic: revenire în contratendință în joc, dar nu atingere majoră” din 25 ianuarie 2024. Click aici pentru o recapitulare.

Creșterile contratendenzii de săptămâna trecută, declanșate de infuzia de lichiditate din partea băncii centrale a Chinei, anunțul de reducere cu 50 de puncte de bază (bps) al PBoC privind RRR (raportul necesar rezervelor) pentru marile bănci comerciale au fost aproape eliminate în acest moment al scrierii.

Până în prezent, din 31 ianuarie, China CSI 300 a scăzut cu -2.8 %, cu pierderi similare în indicii Hang Seng din Hong Kong; Indicele Hang Seng (-2.6%), Indicele Hang Seng TECH (-4.7%) și Indicele întreprinderilor Hang Seng China (-2.6%).

Revenirea tonului de urs a fost continuarea datelor slabe de la principalii indicatori economici principali ai Chinei. Activitățile de producție au continuat să plutească într-un mod de contracție, în care PMI de producție BNS a rămas sub nivelul de 50 timp de patru luni consecutive, cel mai recent tipar din ianuarie doar a crescut ușor la 49.2 față de cel mai scăzut nivel de șase luni din decembrie 2023, de 49.0.

Lipsa unui impuls clar ascendent în sectorul serviciilor din China

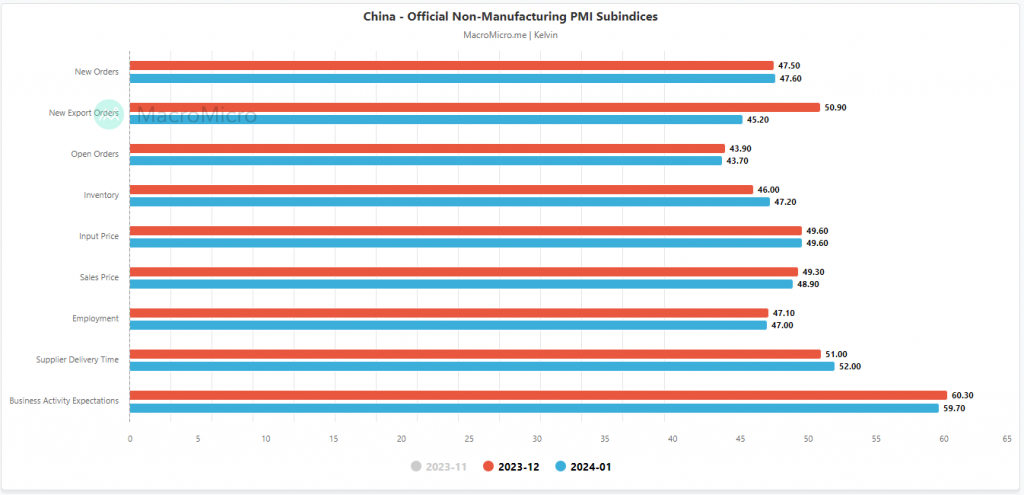

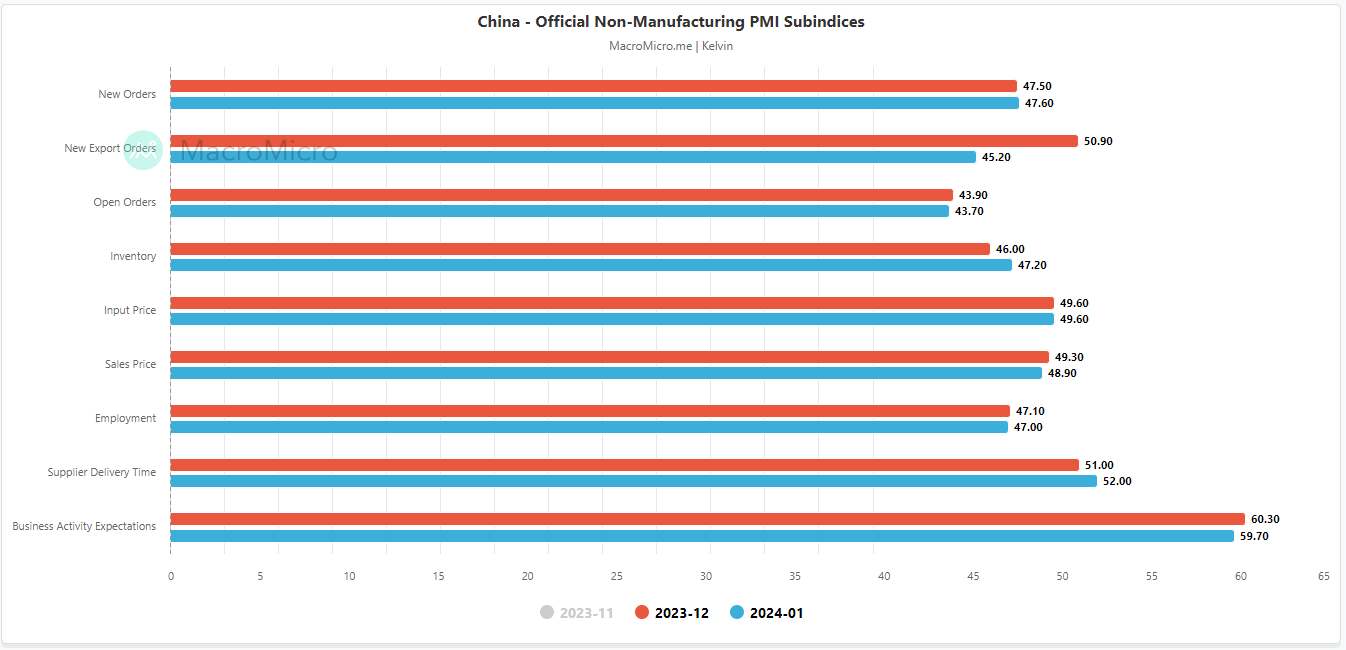

Fig 1: Subcomponentele PMI non-producție ale BNS din China din ianuarie 2024 (Sursa: MacroMicro, faceți clic pentru a mări graficul)

Chiar dacă sectorul serviciilor a continuat să se extindă modest; PMI-ul BNS pentru non-Manufacturing pentru ianuarie a fost de 50.7 de la 50.4 înregistrat în decembrie 2023, precum și ușor peste consensul de 50.6, dar mai multe subcomponente au început să se contracte (a se vedea fig. 1).

Noile comenzi de export au scăzut în ianuarie (45.20 față de 50.90 decembrie), prețurile de vânzări au scăzut în continuare (48.9 față de 49.3 decembrie), iar așteptările (sentimentul) privind activitatea de afaceri au scăzut la un minim de trei luni (59.7 față de 60.3 decembrie).

În general, este un sector slab al serviciilor din China, în care riscul sporit al unei spirale deflaționiste pare să fie greu de inversat, cel puțin în mentalitatea participanților la bursă.

Un dolar american mai slab nu este probabil suficient pentru a acționa ca un catalizator optimist

Fig 2: USD/CNH tendință pe termen mediu cu CSI 300, HSI, HSCEI și EMXC din 31 ianuarie 2024 (Sursa: TradingView, faceți clic pentru a mări grafic)

Având în vedere că spirala riscului deflaționist este o slăbiciune economică structurală fenomenală, orice potențial factor ciclic ascendent, cum ar fi rate mai scăzute ale dobânzii și un dolar american mai slab, ar putea să nu fie suficient pentru a declanșa un catalizator optimist pe termen mediu pentru China și piața de valori din Hong Kong.

Pe baza recentă slăbiciune generală a dolarului american, observată de la sfârșitul lunii octombrie 2023, în care pivotul dovish al Fed-ului SUA s-a intensificat, yuanul offshore (CNH) s-a inversat față de tendința de scădere în ultimele nouă luni față de dolarul american și a crescut cu +3.1% dar nu s-a tradus într-o buclă de feedback reflex pozitiv în CSI 300, indicele Hang Seng și indicele Hang Seng China Enterprises, spre deosebire de acțiunile sale pozitive anterioare ale prețurilor observate în perioada octombrie 2022 până în ianuarie 2023.

O concluzie suplimentară poate fi observată că piețele bursiere de pe alte piețe emergente au beneficiat de un mediu dolar american mai slab până în prezent, deoarece MSCI Emerging Markets, excluzând fondul tranzacționat la bursă din China (EMXC), a câștigat cu aproape 13% de la sfârșitul lunii octombrie 2023.

Prin urmare, dacă președintele Fed al SUA, Powell, emite un ghid de politică monetară anticipată în FOMC de astăzi, este probabil ca dolarul american să declanșeze o nouă secvență de mișcare în jos impulsivă, deoarece randamentele trezoreriei americane sunt susceptibile de a fi supuse unei presiuni negative.

Cu toate acestea, piețele de valori din China și Hong Kong ar putea să nu poată culege roadele unei astfel de potențiale slăbiciuni reînnoite a dolarului american până când spirala riscului deflaționist nu va fi eradicată.

Urmăriți rezistența cheie pe termen scurt de 15,900 de pe indicele Hang Seng

Fig 3: Tendința pe termen scurt Hong Kong 33 la 31 ianuarie 2024 (Sursa: TradingView, faceți clic pentru a mări grafic)

În prisma analizei tehnice, fazele de tendință descendentă pe termen scurt și mediu ale Indexul Hong Kong 33 (un indicator al futures pe indicele Hang Seng) sunt încă intacte, în ciuda revenirii de săptămâna trecută, deoarece acțiunile prețurilor au continuat să oscileze sub mediile sale mobile pe 20 și 50 de zile.

Acțiunile recente ale prețurilor nu au reușit să facă nicio depășire clară peste media sa mobilă pe 20 de zile, după un test efectuat în săptămâna trecută, cuplată cu nicio condiție de divergență optimistă, care nu a fost evidențiată în indicatorul de impuls orar RSI când și-a atins zona de supravânzare ieri, 30. Ianuarie.

Aceste observații au sugerat că a reapărut un impuls descendent pe termen scurt, ceea ce poate duce la acțiuni de preț mai scăzute ale indicelui, care expune următoarele suporturi imediate la 15,000 și 14,600 (de asemenea, zona cheie de swing 31 octombrie 2022).

Pe de altă parte, un clearance-ul de peste 15,900 de rezistență cheie pivot pe termen scurt anulează tonul de urs pentru o altă rundă de secvență de rebound contra-tendinței, următoarele rezistențe intermediare ajungând la 16,220 și 16,525.

Conținutul are doar scop informativ general. Nu este un sfat de investiții sau o soluție de cumpărare sau vânzare de valori mobiliare. Opiniile sunt autorii; nu neapărat cel al OANDA Business Information & Services, Inc. sau al oricăruia dintre afiliații, filialele, funcționarii sau directorii săi. Dacă doriți să reproduceți sau să redistribuiți orice conținut găsit pe MarketPulse, un serviciu premiat de analiză valutară, mărfuri și indici globali și site de știri, produs de OANDA Business Information & Services, Inc., vă rugăm să accesați fluxul RSS sau să ne contactați la info@marketpulse.com. Vizita https://www.marketpulse.com/ pentru a afla mai multe despre ritmul piețelor globale. © 2023 OANDA Business Information & Services Inc.

Pasionat de conectarea punctelor de pe piețele financiare și de împărtășirea perspectivelor despre tranzacționare și investiții, Kelvin Wong este un expert în utilizarea unei combinații unice de analize fundamentale și tehnice, specializat în Elliott Wave și poziționarea fluxului de fonduri, pentru a identifica nivelurile cheie de inversare în domeniul financiar. piețelor.

În plus, în ultimii zece ani, Kelvin a desfășurat numeroase seminarii legate de perspectivele pieței și de tranzacționare, precum și cursuri de instruire în analiză tehnică, pentru mii de comercianți cu amănuntul.

Ultimele postări ale lui Kelvin Wong (vezi toate)

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://www.marketpulse.com/indices/a-dovish-fed-guidance-may-not-reverse-the-rout-in-china-and-hong-kong-stock-markets/kwong

- :are

- :este

- :nu

- :Unde

- $UP

- 000

- 1

- 14

- ani 15

- 15%

- 16

- 20

- 2022

- 2023

- 2024

- 220

- 25

- 30

- 300

- 31

- 33

- 420

- 45

- 49

- 50

- 60

- 600

- 7

- 700

- 8

- 9

- 90

- a

- Capabil

- Despre Noi

- mai sus

- acces

- act

- acțiuni

- activităţi de

- activitate

- plus

- sfat

- avocaţi

- afiliate

- După

- împotriva

- aproape

- de asemenea

- an

- analize

- analiză

- și

- Anunț

- O alta

- Orice

- SUNT

- ZONĂ

- în jurul

- AS

- At

- autor

- Autorii

- Avatar

- in medie

- acordare

- Bancă

- Băncile

- bază

- BE

- de urs

- bate

- fost

- fiind

- de mai jos

- Benchmark

- Cutie

- Breakout

- cu bază largă

- Bullish

- divergență bullish

- afaceri

- dar

- butoane

- cumpăra

- by

- a venit

- CAN

- Catalizator

- central

- Banca centrala

- Scaun

- Diagramă

- China

- Din China

- clar

- degajare

- clic

- Închide

- COM

- combinaţie

- cum

- venire

- comercial

- Mărfuri

- concluzie

- condiție

- efectuat

- Conectarea

- consecutiv

- Consens

- contactați-ne

- conţinut

- continuare

- a continuat

- contract

- contrast

- cuplat

- cursuri

- CSI

- CSI 300

- Tăiat

- Ciclic

- de date

- decembrie

- scăzut

- deflaționiste

- În ciuda

- Directorii

- Divergență

- Dolar

- dovish

- jos

- dezavantaj

- în timpul

- Economic

- economice

- Elliott

- șmirghel

- piețele emergente

- capăt

- mări

- suficient de

- Companii

- Mediu inconjurator

- Eter (ETH)

- schimb

- tranzacționat la bursă

- F? r?

- Extinde

- aşteptări

- experienţă

- expert

- exporturile

- factori

- A eșuat

- departe

- fed-

- Catedra Fed

- Președintele Fed Powell

- feedback-ul

- Smochin

- financiar

- Găsi

- debit

- FOMC

- Pentru

- străin

- devize

- Forex

- Înainte

- găsit

- patru

- din

- Fructe

- fond

- fundamental

- mai mult

- Futures

- dobândită

- câștig

- General

- Caritate

- piețele globale

- îndrumare

- mână

- Atârna

- Hang Seng

- Greu

- Avea

- sporit

- Lovit

- Hong

- Hong Kong

- planare

- HTTPS

- if

- imediat

- impulsiv

- in

- Inc

- index

- indicând

- Indicator

- Indicatorii

- Indici

- informații

- infuzie

- intensificat

- interes

- Ratele dobânzilor

- Intermediar

- în

- investiţie

- probleme de

- IT

- ESTE

- Jan

- ianuarie

- doar

- Kelvin

- Cheie

- Kong

- Nume

- Târziu

- Ultimele

- conduce

- conducere

- cel mai puțin

- Obiectiv

- Nivel

- nivelurile de

- ca

- Probabil

- Lichiditate

- pierderi

- Jos

- LOWER

- Macro

- major

- face

- de fabricaţie

- Piață

- perspective de piață

- de cercetare de piață

- MarketPulse

- pieţe

- max-width

- Mai..

- mediu

- mod

- Impuls

- Monetar

- Politică monetară

- luni

- mai mult

- muta

- în mişcare

- media mobilă

- medii mobile

- MSCI

- în mod necesar

- ştiri

- următor

- Nu.

- numeroși

- observații

- observate

- octombrie

- of

- ofițerii

- on

- afară

- Avize

- or

- comenzilor

- Altele

- al nostru

- afară

- Perspectivă

- peste

- participanţi

- pasionat

- trecut

- perspective

- faze

- fenomenal

- Pivot

- pivot

- Plato

- Informații despre date Platon

- PlatoData

- Joaca

- "vă rog"

- pmi

- puncte

- Politica

- poziţionare

- pozitiv

- postări

- potenţial

- Powell

- presiune

- precedent

- preţ

- Prețuri

- anterior

- Produs

- furnizarea

- împuternicit

- scopuri

- mitinguri

- tarife

- raport

- culege

- recul

- recapitula

- recent

- inregistrata

- a ramas

- reînnoit

- raportează

- cerință

- cercetare

- Rezervă

- Rezistență

- cu amănuntul

- Inversare

- inversa

- Risc

- rotund

- debandadă

- RSI

- RSS

- de vânzări

- sector

- Titluri de valoare

- vedea

- pare

- văzut

- vinde

- senior

- sentiment

- Secvenţă

- serviciu

- Servicii

- câteva

- partajarea

- Pantaloni scurți

- Pe termen scurt

- asemănător

- întrucât

- Singapore

- teren

- So

- până acum

- soluţie

- Sursă

- specializata

- început

- Încă

- stoc

- bursa de valori

- Piețele de acțiuni

- Strateg

- structural

- filiale

- astfel de

- Sprijină

- Leagăn

- tech

- Tehnic

- Analiza Tehnica

- zece

- durată

- test

- acea

- Fed

- acest

- deşi?

- mii

- timp

- la

- azi

- TONE

- Comercianti

- Trading

- TradingView

- Pregătire

- trezorerie

- Randamentele trezoreriei

- tendință

- declanşa

- a declanșat

- în

- unic

- până la

- întoarsă pe dos

- us

- Dolar american

- ne-am hrănit

- Trezoreria SUA

- Randamentele trezoreriei americane

- folosind

- v1

- de

- Vizita

- vs

- Val

- mai slab

- slăbiciune

- săptămână

- BINE

- cand

- care

- câștigător

- cu

- wong

- ar

- scris

- ani

- ieri

- randamentele

- tu

- Yuan

- zephyrnet

- zonă