Pe scurt

Articolul explorează evoluția transformatoare a șinelor de plată în finanțe, prezicând un peisaj remodelat cu tendințe cheie, cum ar fi creșterea comerțului electronic, adoptarea Open Bankingului și schimbările de plată în timp real. Se aprofundează în separarea serviciilor financiare, ascensiunea furnizorilor inovatori și schimbările dinamice, examinând influența open banking-ului, a transferurilor în timp real, a super-aplicațiilor, a tehnologiilor mari, a criptomonedelor și a monedelor digitale ale băncilor centrale. Concluzia subliniază redefinirea în curs a infrastructurii de plăți, subliniind necesitatea ca băncile să se adapteze și să inoveze pentru succes în acest mediu dinamic.

Șinele de plată câștigă teren

Sistemele de plată formează infrastructura de bază pentru transferuri de fonduri sigure și eficiente între persoane fizice, întreprinderi și instituții financiare la nivel global, jucând un rol vital în ecosistemul financiar. În 2024, peisajul financiar va suferi o schimbare transformatoare în evoluția căilor de plată, remodelând industria cu implicații semnificative pentru afaceri și consumatori. Tranzacțiile globale de plăți electronice au crescut cu 19% în 2021, depășind așteptările pre-pandemiei. McKinsey proiectează o creștere medie anuală de 9% în industria globală de plăți în următorii cinci ani, alimentat de o creștere a comerțului electronic, adoptarea Open Banking-ului, tendințele de plată în timp real și acceptarea ISO 20022 pentru date și standardizare îmbunătățite.

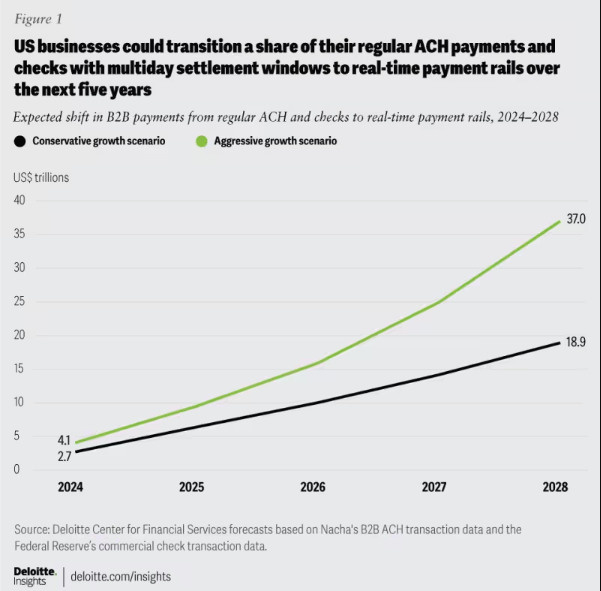

Figura 1: Schimbarea plăților B2B așteptată: trecerea de la ACH și cecuri la șinele de plată în timp real, 2024-2028.

Pe măsură ce căile de plată avansează pentru viteză, eficiență și securitate, rămânerea informată este crucială pentru bănci. Adaptarea arhitecturii la nevoile în evoluție ale clienților este esențială, încurajând reziliența, adaptabilitatea și succesul pe termen lung în plăți.

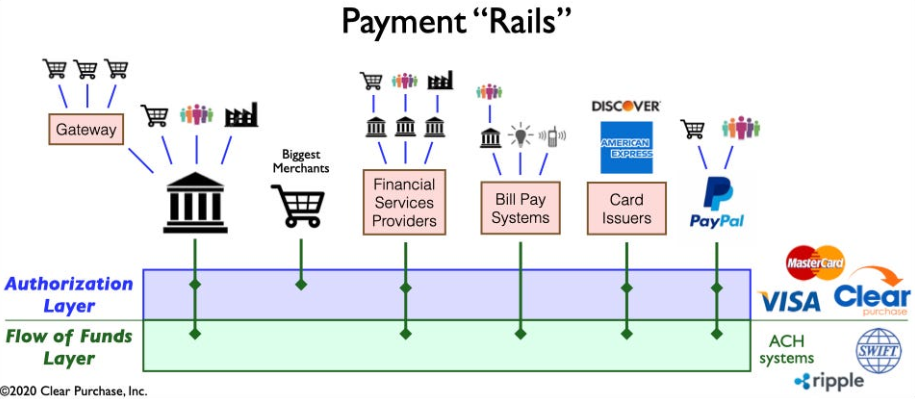

Figura 2: O vizualizare simplificată a ecosistemului „Rails” de plăți

Separarea serviciilor financiare: evaluarea transformării peisajului plăților

Peisajul plăților se transformă prin separarea serviciilor financiare, impulsionate de inovații fintech precum Venmo, Klarna și PayPal. În timp ce se concentrează pe optimizarea proceselor moștenite, fenomenul defalcă produsele tradiționale combinate, permițând instituțiilor nebancare să se specializeze în funcții precum deținerea și transferul de fonduri. Acest lucru se extinde dincolo de B2C, remodelând industria cu noi forme de competiție și colaborare. Separarea accelerează inovația, introducând șine de plată în timp real și integrând tehnologii precum criptomonede și open banking, conducând la o infrastructură de plată mai eficientă și mai sigură.

Apariția furnizorilor de plăți inovatori: către transmografierea peisajului plăților

O nouă generație de furnizori de plăți inovatori, cum ar fi Square, Adyen și Stripe, utilizează tehnologie de ultimă oră pentru a simplifica plățile pentru comercianți, valorificând boom-ul comerțului electronic. Perturbând ecosistemul tradițional, acestea oferă soluții eficiente, sigure și rentabile, extinzând metodele de plată. Piața globală APM este în plină expansiune, peste 85% dintre marii comercianți din SUA plănuind să accepte noi metode, proiectând o CAGR de 11.6% pentru a ajunge la 27.8 miliarde USD până în 2028.

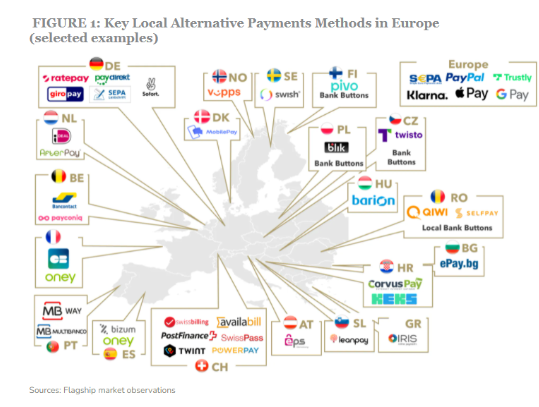

Figura 3: Unii jucători cheie în spațiul pentru metodele alternative de plată din Europa

Ascensiunea acestor furnizori de plăți este impulsionată și mai mult de introducerea noilor căi de plată, cum ar fi căile de plată în timp real și operațiunile bancare deschise. Aceste progrese facilitează procesarea plăților mai rapidă, mai eficientă și mai sigură, permițând acestor furnizori să se integreze fără probleme în ecosistemul de plăți. Această integrare le permite să ofere valoare dincolo de plăți, evoluând în „ghișee unice”.

Schimbări dinamice care influențează peisajul plăților

Mai multe evoluții esențiale modelează în mod complex ecosistemul de plăți, introducând complexitate și încurajând inovația:

Open Banking: Această schimbare de paradigmă dă putere jucătorilor mai mici să inoveze în domeniul serviciilor financiare, permițând dezvoltatorilor terți accesul la date financiare, ceea ce duce la crearea de soluții de plată inventive și servicii cu valoare adăugată.

Scheme A2A în timp real: Schemele de succes precum iDEAL, BLIK și Pix permit transferuri instant de la cont la cont, stimulând inovația și concurența în industria plăților.

Super aplicații: Dominante în Asia, Super Apps precum Alipay și WeChat Pay oferă o gamă diversă de servicii, inclusiv plăți, investiții și servicii de stil de viață, câștigând popularitate atât în rândul consumatorilor, cât și al comercianților.

BigTechs în servicii financiare: Giganții tehnologici precum Apple și Google creează ecosisteme de servicii financiare în buclă închisă în jurul portofelului și capabilităților de plată, intensificând concurența și inovația.

Criptomonede: Deși nu sunt revoluționare în plăți, criptomonedele persistă și pot influența viitorul banilor. Unele bănci își explorează potențialul pentru soluții de plată și tranzacții transfrontaliere.

CBDC: Băncile centrale la nivel global dezvoltă monede digitale ale băncilor centrale (CBDC) cu potențialul de a înlocui monedele fiat tradiționale, oferind avantaje precum tranzacții mai rapide, costuri mai mici și incluziune financiară sporită.

Evoluții complexe remodelează plățile, stimulând inovația și creând oportunități. Informarea este esențială pentru băncile pentru a rămâne competitive în industria în evoluție.

Revoluționarea infrastructurii de plăți

Valul actual de redefinire infrastructura de plată marchează o abatere de la modelele tradiționale cu două evoluții cheie:

Construcția unei noi infrastructuri de plăți: O schimbare către o configurație de generație următoare, în care capabilitățile noi și vechi coexistă într-un mix multi-rail, este în curs de desfășurare. Jucătorii titulari și challenger concurează pentru un rol redefinit în lanțul valoric.

Companiile implementează o nouă infrastructură de plată, cum ar fi Platforma comercială PayPal pentru plăți în mai multe valute și Terminalul all-in-one Square pentru diferite metode de plată.

Explorarea noilor șine de plată: Companiile explorează modalitățile de plată în timp real și operațiunile bancare deschise. Mastercardul Mastercard Send și Visa Direct de la Visa permit plăți în timp real, stimulând inovația blockchain pentru plăți transfrontaliere și microplăți. AI și învățarea automată îmbunătățesc detectarea fraudelor de plată.

Linia de jos

În general, căile de plată în evoluție remodelează viitorul serviciilor financiare, încurajând inovarea și perturbarea. Bătălia în jurul căilor de plată generează schimbări fără precedent în mijlocul solidarității suprareale și al obiectivului singular al jucătorilor cheie din domeniul fintech și al serviciilor financiare, deschizând o nouă eră în peisajul plăților. Ungerea roților pentru acest mediu dinamic va poziționa băncile și instituțiile financiare pentru a-și găsi picioarele pentru un succes monumental.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :este

- :nu

- :Unde

- 1

- 11

- 2021

- 2024

- 8

- a

- Accelerează

- Accept

- acceptare

- acces

- ach

- peste

- adapta

- Adoptare

- avansa

- progresele

- Avantajele

- Adyen

- AI

- deopotrivă

- Alipay

- toate intr-unul

- Permiterea

- alternativă

- Plăți alternative

- în mijlocul

- printre

- an

- și

- anual

- Apple

- Apps

- arhitectură

- SUNT

- în jurul

- articol

- AS

- ascensiune

- Asia

- At

- Avatar

- in medie

- B2B

- B2C

- fundal

- Bancă

- Bancar

- Băncile

- Luptă

- între

- Dincolo de

- Mare

- Miliard

- blockchain

- inovație blockchain

- bum

- a stimula

- De jos

- pauze

- pachet

- întreprinderi

- by

- capacități

- valorificând

- CBDC

- Centru

- central

- Banca centrala

- valute digitale ale băncii centrale

- MONEDE DIGITALE A BANCII CENTRALE (CBDCS)

- lanţ

- challenger

- Modificări

- Verificări

- cod

- colaborare

- culoare

- Comerț

- concura

- concurs

- competitiv

- complex

- complexitate

- cuprinzător

- concluzie

- Consumatorii

- conţinut

- de conversaţie

- cost-eficiente

- Cheltuieli

- Crearea

- creaţie

- transfrontaliere

- crucial

- cryptocurrencies

- Moneda

- Curent

- client

- ultima generație

- de date

- se scufunda

- plecare

- implementa

- Detectare

- Dezvoltatorii

- în curs de dezvoltare

- Dezvoltare

- evoluții

- digital

- monedele digitale

- Transformarea digitală

- direcționa

- Director

- Ruptură

- distribuite

- sisteme distribuite

- diferit

- jos

- condus

- unități

- conducere

- dinamic

- e-commerce

- ecosistem

- ecosistemele

- eficiență

- eficient

- Electronic

- plata electronica

- subliniază

- imputerniceste

- permite

- permite

- spori

- sporită

- Afacere

- Mediu inconjurator

- Eră

- Europa

- evoluţie

- evoluție

- examinator

- exemplu

- extinderea

- aşteptări

- expert

- expertiză

- explora

- Explorează

- extinde

- facilita

- mai repede

- picioare

- Decret

- fiatele monetare

- finanţa

- financiar

- date financiare

- incluziunea financiară

- Institutii financiare

- Servicii financiare

- Găsi

- FinTech

- cinci

- Concentra

- concentrându-se

- Pentru

- formă

- formulare

- Foster

- promovarea

- foundational

- fraudă

- detectarea fraudei

- din

- alimentat

- funcții

- fond

- mai mult

- viitor

- Viitorul banilor

- câștigă

- generaţie

- giganți

- Caritate

- Plăți globale

- La nivel global

- a crescut

- Creștere

- he

- deținere

- planare

- Cum

- HTTPS

- i

- ideal

- implicații

- in

- Inclusiv

- includere

- a crescut

- Titular

- persoane fizice

- industrii

- industrie

- influență

- influențarea

- informat

- Infrastructură

- inova

- Inovaţie

- inovații

- inovatoare

- clipă

- instituții

- integra

- integrarea

- integrare

- integrările

- intensificarea

- în

- introducerea

- Introducere

- Investiții

- ISO

- IT

- Cheie

- Klarna

- cunoscut

- peisaj

- mare

- conducere

- Conduce

- învăţare

- stânga

- Moştenire

- efectului de pârghie

- stil de viaţă

- ca

- pe termen lung

- LOWER

- maşină

- masina de învățare

- Piață

- Marketing

- Mastercard

- Mai..

- McKinsey

- comercianţi

- metodă

- Metode

- microplati

- amesteca

- Modele

- Modern

- bani

- monumental

- mai mult

- mai eficient

- în mişcare

- Nevoie

- nevoilor

- Nou

- următor

- generație următoare

- Nici unul

- normală.

- of

- oferi

- oferind

- Vechi

- omnichannel

- on

- în curs de desfășurare

- deschide

- bancare deschise

- open-source

- operațional

- Oportunităţi

- optimizarea

- peste

- paradigmă

- Suprem

- Plătește

- plată

- Modalitate de plată

- Metode de plata

- procesarea plății

- furnizorii de plăți

- plăți

- industria plăților

- PayPal

- fenomen

- pivot

- planificare

- platformă

- Plato

- Informații despre date Platon

- PlatoData

- jucători

- joc

- popularitate

- poziţie

- potenţial

- estimarea

- de stabilire a prețurilor

- procese

- prelucrare

- Produs

- Produse

- Proiecte

- propulsat

- proprietate

- furnizori

- scop

- Rapid

- șine

- gamă

- ajunge

- în timp real

- plăți în timp real

- Redefined

- Redefinirea

- înlocui

- remodelați

- reprofilare

- elasticitate

- revoluționar

- Bogat

- Ridica

- Rol

- scheme

- perfect

- sigur

- securitate

- trimite

- senior

- Servicii

- configurarea

- fasonarea

- schimbare

- Ture

- magazine

- simbolizeazã

- semnificativ

- simplificată

- simplifica

- singularitate

- mai mici

- solid

- soluţii

- unele

- Sursă

- Spaţiu

- deschidere

- specializa

- viteză

- pătrat

- standardizare

- şedere

- ședere

- stoc

- strategii

- Strategie

- dungă

- succes

- de succes

- astfel de

- Super

- super aplicații

- apare

- sisteme

- luare

- tech

- gigantii tehnologici

- Tehnologii

- Tehnologia

- TEHNICII

- Terminal

- Viitorul

- lor

- Lor

- Acestea

- ei

- terț

- acest

- Prin

- la

- față de

- tradiţional

- Tranzacții

- transfer

- Transferuri

- Transformare

- transformativă

- transformatele

- Tendinţe

- Două

- unbundling

- suferi

- In curs

- fără precedent

- us

- utilizare

- deschiderea

- valoare

- diverse

- Venmo

- Vizualizare

- are drept scop

- viza direct

- vital

- Portofel

- Val

- Noi plătim

- în timp ce

- întreg

- voi

- cu

- în

- Apartamente

- zephyrnet