„Doom Loop” ar putea cauza bănci, afaceri și imobiliare comercială să se prăbușească. Cu evaluările imobiliare în jos, proprietate proprietarii încep să devină implicit, și creditul se strânge, făcând ca același ciclu să se repete din nou și din nou, trăgând băncile și bilanţurile în jos până când noi ajunge la fund. Dar acest scenariu „Doom Loop” hrănește doar frica de a prăbușirea pieței imobiliare, sau suntem la câteva luni distanță ca asta să devină noua noastră realitate?

Noi am intrebat Richard Barkham, Global Chief Economist al CBRE, părerea sa ce ar putea provoca o „buclă Doom” și pentru ce ar trebui să fim pregătiți. Echipa lui Richard se ocupă de unele dintre cele mai cuprinzătoare date imobiliare comerciale de pe planetă. Când masele fug de frică, echipa lui Richard vede o oportunitate, iar dacă asculți episodul de astăzi, vei ști exact unde prețurile sunt prea mici pentru a fi transferate.

Richard îi dă pe a lui Previziuni economice pentru anul următor, când SUA ar putea intra în a recesiune, cat de sus șomaj putea ajunge și unde preturi imobiliare comerciale se îndreaptă. În timp ce unele sectoare imobiliare comerciale se confruntă cu scăderi dramatice ale prețurilor, altele arată surprinzător de puternice. Dar cu o economie mai slabă și cu teama ca „Bucla Doom” să se instaleze, sunt investitorii obișnuiți în siguranță de această potențială catastrofă economică?

Faceți clic aici pentru a asculta pe Apple Podcasturi.

Ascultă Podcastul Aici

Citiți transcrierea aici

Dave:

Buna tuturor. Bun venit la On The Market.

James Dainard, ce se întâmplă omule? Mă bucur să te am aici.

James:

Sunt fericit să fiu aici. Tocmai a aterizat pe un ochi roșu în Naples, Florida. Așa că sunt într-o cameră de hotel la întâmplare chiar acum.

Dave:

De ce ești în Napoli, Florida?

James:

Este pentru o retragere de vânzări. Ne întâlnim o grămadă de tipi la una dintre casele partenerului nostru, așa că este destul de grozav. Dar am aterizat, am urcat în Uber și m-am oprit la un hotel la întâmplare pentru a intra pentru podcast.

Dave:

Oh, Doamne. Deci nici acolo nu stai tu.

James:

Nu, acesta este la jumătatea drumului.

Dave:

Tocmai ai închiriat o cameră pentru a înregistra podcastul.

James:

Trebuie să obțin acel wifi bun.

Dave:

Wow. Oh, Doamne. Wow. Tu stai la hoteluri mai frumoase decât mine. Wi-ul meu este întotdeauna groaznic acolo. Dar asta este dăruire, apreciem foarte mult asta. Ei bine, astăzi avem un spectacol grozav. Permiteți-mi să vă întreb, ați auzit recent termenul „doom loop”?

James:

Se repetă. Este termenul lunii, cel puțin. Știu atâtea.

Dave:

Ei bine, dacă nu ați auzit, pentru publicul nostru, doom loop este scenariul despre care o mulțime de jurnaliști și analiști vorbesc, unde încep neplatele imobiliare comerciale, băncile încetează să crediteze, creditul se îngustează, ceea ce pune o presiune mai scăzută asupra prețurilor. , mai mulți oameni implicit și devine această spirală descendentă negativă. Și asta s-a întâmplat în trecut. Aceasta nu este ficțiune sau teorie. Acest lucru s-a întâmplat și mulți analiști se gândesc că s-ar putea întâmpla în SUA cu imobile comerciale.

Așa că astăzi am adus un oaspete incredibil. Este Richard Barkham, care este economistul șef global și șef al cercetării globale pentru CBRA, care, dacă nu ești familiar, este una dintre cele mai mari firme imobiliare comerciale din întreaga țară. El menține o echipă masivă de analiști și economiști și avem o conversație incredibilă cu el despre bucla fatală, despre ce se întâmplă pe piața internațională imobiliară și despre cum ar putea avea impact asupra SUA. Și așa cred că vom auzi. niște lucruri cu adevărat fascinante în această conversație.

James, ai întrebări pe care ești deosebit de interesat să le adresezi lui Richard?

James:

Da, unde vor fi ofertele? Nu am văzut încă ofertele uriașe.

Dave:

Dă-mi ofertele astea.

James:

Unde se duc? Hai să le găsim.

Dave:

Da. Toți acești economiști, ei vorbesc mult despre teorie. Sunt oaspeți minunați și sunt de mare ajutor, dar nu cred că îți vor arăta proprietăți care vor fi oferte mari pentru tine.

James:

Îți lasă acele mici indicii pepite de aur pe care ar trebui să începi să le cauți.

Dave:

Da, ei vă informează strategia.

James:

Da, ia notițe și du-te să cercetezi toate sectoarele despre care va vorbi.

Dave:

Înainte de a intra în conversația noastră cu Richard, am vrut doar să vă spun că veți auzi doi termeni diferiți pe care poate nu îi cunoașteți. Unul este ratele plafonului. Vorbim despre asta o sumă decentă în emisiune. Dar ratele plafon sunt o modalitate prin care bunurile imobiliare comerciale sunt adesea evaluate. Și este, practic, doar o măsurare a sentimentului pieței și cât de mult sunt dispuși să plătească investitorii pentru un anumit flux de venit sau pentru o anumită clasă de active. Cu cât rata plafonului este mai mare, cu atât clădirea este mai puțin costisitoare. Prin urmare, cumpărătorilor le plac de obicei ratele de plafonare ridicate. Cu cât rata plafonului este mai mică, cu atât clădirea este mai scumpă. Deci vânzătorilor le place de obicei asta. Așa că ține cont de asta în timp ce parcurgem acest interviu.

Celălalt lucru despre care vom vorbi este IRR. Dacă nu ați auzit niciodată de el înseamnă Rata internă de rentabilitate și, practic, este doar o măsură pe care o folosesc investitorii imobiliari de toate tipurile, dar este folosită mai ales în imobiliare comerciale și este o măsură preferată pentru investitorii comerciali. pentru că este una foarte sofisticată. Am scris despre asta în cartea mea, dar nici nu vă pot spune formula din capul meu.

Practic, ceea ce face IRR, în sensul cel mai simplist, este vă permite să luați în considerare toate fluxurile diferite de venit pe care le obțineți dintr-o proprietate. Deci, mulți oameni se uită la fluxul de numerar și la randamentul numerar pe numerar sau se uită la creșterea capitalului propriu și se uită la multiplu de capital propriu. Ceea ce face IRR este că analizează fluxul de numerar diferit pe care îl obțineți, capitalul propriu diferit pe care îl construiți, momentul acelui venit și vă oferă un număr solid pentru a înțelege rentabilitatea generală. Și este un lucru grozav de învățat dacă ești un investitor imobiliar. Vorbim despre asta în Real Estate by the Numbers. Să știi că Richard, James și cu mine vom vorbi despre IRR și asta înseamnă.

Bine, James, fără alte prelungiri, să-l aducem pe Richard Barkham, economistul șef global pentru CBRE.

Dave:

Richard Barkham, bine ai venit la On The Market. Mulțumesc că ni te-ai alăturat.

Richard:

Foarte bucuros să fiu aici.

Dave:

Să începem prin a spune publicului nostru câte ceva despre tine și despre poziția ta la CBRE.

Richard:

Așadar, sunt economist șef global la CBRE, iar CBRE este cea mai mare companie de servicii imobiliare din lume. Am ocupat acest rol timp de opt ani. Înainte de asta am fost la o companie engleză foarte cunoscută numită Grosvenor, iar înainte de asta, pentru păcatele mele, am fost profesor universitar.

Dave:

Excelent. Și ne puteți spune puțin despre ce lucrați dumneavoastră, și presupun și echipa dvs., la CBRE în ceea ce privește prognoza și analiza economică?

Richard:

Da. Deci, echipa mea este formată din 600 de oameni din întreaga lume și suntem implicați în principal în colectarea și gestionarea datelor despre piețele imobiliare. Acum, doar să păstrăm legătura cu piețele imobiliare globale este ceea ce facem și ne place să fim primii pe piață cu comentarii despre tendințele recente în domeniul imobiliar și ne place să avem cele mai bune idei mari despre forțele care conduc imobiliare.

Dave:

Oh bine. Ei bine, vrem să auzim despre ideile tale mari. Să începem totuși doar cu o perspectivă generală. Toată lumea are o părere diferită în aceste zile despre direcția în care se îndreaptă economia SUA. Care este a ta?

Richard:

Economia SUA a fost surprinzător de rezistentă, dar încă ne așteptăm să vină o recesiune. L-am scris pentru T4 din 2023 și T1 din 2024. Dar având în vedere rezistența economiei, nu putem fi exact siguri de asta. Am putut să ne văd că am renunțat puțin la asta, dar cea mai puternică creștere a ratelor dobânzilor din ultimii 40 de ani va afecta în cele din urmă economia. Deja afectează anumite sectoare, imobiliarul este unul dintre ele. Condițiile globale se înrăutățesc, de asemenea, ceea ce ne îndreaptă mai mult în direcția unei recesiuni.

Dave:

Și care sunt unele dintre acele condiții globale la care faceți referire și care credeți că vor avea cel mai mare impact asupra economiei SUA?

Richard:

Ei bine, cred că, în primul rând, ne-am așteptat ca China, când a ieșit din Ziglar, acea izolare covid, să declanșeze o creștere foarte rapidă. Și a făcut-o timp de un sfert. Dar în T2, economia chineză a încetinit destul de mult și parțial se datorează faptului că oamenii și-au cheltuit toți banii în T1 și s-au reținut puțin în T2. Dar cred că există probleme mai fundamentale în China legate de slăbiciunea pieței imobiliare, în special în orașele de nivel doi, de nivel trei. Și, de asemenea, economia chineză se îndreaptă spre canalul său normal de creștere este exporturile, dar piețele occidentale sunt foarte lente.

Deci cred că economia chineză are probleme. Acum de ce afectează asta SUA? Se datorează faptului că, în culise, în ultimii 20 de ani, China a fost un motor din ce în ce mai important al cererii globale. Și, deși Statele Unite sunt o economie destul de izolată și rezistentă, nu poate scăpa complet de slăbirea cererii globale. Și acesta este marele lucru despre China. Dar am observat și că Europa s-a slăbit. Germania, Franța, Italia, toate au avut o creștere negativă a PIB-ului în T2. Așa că și economiile dezvoltate mai mari încep să simtă o strângere.

James:

Mă bucur că ai adus în discuție asta pentru că de fapt am citit destul de mult despre economia chineză și cât de mult s-a răcit și, posibil, s-a îndreptat către stagflație. Este o afacere uriașă, deoarece este o economie masivă care a apărut. Ce va face asta cu posibila noastră recesiune la nivel local? O preocupare de-a mea este că ar putea trimite lumea într-un fel de învârtire care ar putea menține ratele puțin mai mari. Credeți că asta va afecta ratele de viitor pentru următoarele 12 luni, cu impactul oricărui fel de încetinire globală?

Richard:

Nu, cred că este invers în cazul Chinei. Cred că China va trimite un impuls deflaționist, o încetinire în China, deoarece China este un mare utilizator de resurse și mărfuri în economia mondială. Dacă economia chineză încetinește, atunci aceasta pune presiune în scădere asupra mărfurilor și contribuie la reducerea inflației în lumea dezvoltată. Și, de asemenea, cred că China conduce o mulțime de piețe emergente. China și piețele emergente împreună ar putea reprezenta 35% din economia globală. Companiile americane exportă pe acele piețe. Așa că cred că există un impuls de încetinire transmis economiei Statelor Unite și celorlalte piețe dezvoltate. Dar nu cred că este inflație, cred că este deflație.

Dave:

Așa că o întrebare pe care o pun în continuare unora dintre oaspeții noștri este, pentru cei care cred că o recesiune va fi în viitor, ce se va schimba de acum, pe care ați descris-o ca fiind rezistentă, până la una care de fapt va intra într-o recesiune? Care credeți că vor fi unii dintre șoferi care vor înclina balanța?

Richard:

Cred că, la un moment dat, companiile vor dori să-și reducă numărul de angajați. Dacă cererea încetinește, companiile vor dori să renunțe la forța de muncă și cred că ceea ce vom începe să vedem este o creștere a șomajului. Avem șomaj incredibil de scăzut. A fost la 3.5. Ultimul număr a fost 3.8, dar cred că pe parcursul unei recesiuni care ar putea ajunge cu ușurință până la 4, 4.5. Și într-adevăr, a fost mult mai mare decât în marea criză financiară. Așadar, mai puține locuri de muncă, mai greu de găsit un loc de muncă, mai mult timp între locuri de muncă și asta se alimentează în sentimentul consumatorilor. Și cred că atunci asta determină gospodăriile să fie mult mai precaute cu privire la ceea ce cheltuiesc. Și începem să vedem ceva din asta, pentru că în acest moment economia SUA continuă să adauge locuri de muncă, noile locuri de muncă care compensează încetinirea cheltuielilor de la oamenii care sunt deja angajați.

James:

Deci, Richard, când crezi că... Raportul de locuri de muncă începe să se întoarcă. Cred că luna trecută a indicat că începe să se răcească. Cu siguranță începe să se răcească și, din câte am înțeles este că multe dintre ratele dobânzilor care sunt majorate sunt ridicate, este pentru a (a) lupta împotriva inflației, dar și pentru a răci piața muncii. Credeți, până când vom vedea mai mult șomaj, credeți că Fed va continua să crească ratele pentru a încerca să lupte cu piața muncii? Sau este ceva prin care ei pot face o aterizare mai blândă către unde nu va trebui să vedem o tonă de șomaj pentru a ține ratele sub control? Pentru că acum costul banilor este excesiv de mare. Știu că o plătesc în toate activitățile mele zilnice în domeniul imobiliar. Cred că aşteptăm cu toţii să se întoarcă şi vedem că inflaţia începe să scadă. Piața muncii începe să încetinească, dar chiar trebuie să vedem o pauză pe piața muncii pentru ca aceasta să înceapă să se schimbe în sens invers?

Richard:

Cred că Fed i-ar plăcea să încetinească economia fără să afecteze efectiv piața muncii. Deci nu cred că Fed atacă piața muncii, dar în acest moment datele de astăzi arată că indicele costului forței de muncă a fost revizuit în sus. Deci costul forței de muncă este încă mai mare decât este ideal. Și o modalitate simplă de a exprima aceasta este rata de creștere a salariilor pe oră în economia SUA în acest moment este de 4.4%. Fed ar dori să vadă asta la aproximativ 3.5%, deoarece, și acesta este un răspuns din punct de vedere tehnic al economiei, creșterea salariilor de 3.5% plus creșterea productivității de 1.5% vă oferă o creștere de 2% a costurilor unitare ale forței de muncă și aceasta este rata care este în concordanță cu 2% inflatia. Deci, 4.4% este peste rata care este în concordanță cu inflația de 2% și, într-adevăr, productivitatea este neclintită, astfel încât impulsul de pe piața muncii.

Acum există două moduri prin care acest lucru poate ușura. În primul rând, putem aduce mai mulți muncitori înapoi în forța de muncă. Deci participarea forței de muncă poate crește, iar asta s-a întâmplat. Dar celălalt mod în care se poate întâmpla este prin eliminarea cererii de pe piața muncii. Și cererea de locuri de muncă, locurile de muncă create este în scădere, dar cred că mai sunt ceva de genul 8 milioane de locuri de muncă vacante în economia SUA. Deci, cu toate acestea, este încă o piață a forței de muncă robustă și nu cred că Fed dorește să provoace șomaj, dar va menține ratele dobânzilor ridicate până când creșterea salariilor va încetini substanțial, iar asta ar putea declanșa apoi o creștere. in somaj.

James:

Da, sper să se răcească. Încă încercăm să angajăm acum și este imposibil să obținem oameni, ca în Pacific Northwest, este pur și simplu groaznic. De fiecare dată când publicăm un anunț de angajare, ne ia trei-patru luni pentru a-l completa, mai degrabă decât 30 de zile, așa cum era înainte.

Richard:

Ei bine, cred că nu ești singurul sentiment de afaceri care cu adevărat. Și a existat un sentiment, cred că industria de producție încetinește. Dar dacă te uiți la sondajele din industria de producție, cea mai mare problemă nu este costul finanțării producției, ci accesul la forță de muncă calificată. Este un lucru real. Unul dintre factorii care provoacă acest lucru este, desigur, demografic. Ai o mulțime de boomers care părăsesc piața muncii. Pe deasupra tuturor stimulentelor ciclice și a întregului ciclu macroeconomic, există date demografice care se suprapun pe acestea și există boomers care părăsesc piața muncii. Și unele previziuni spun de fapt că piața muncii din SUA se va micșora în următorii cinci ani. Așa că trebuie completat, cred că, aș spune, migrația legală a oamenilor calificați. Și acest lucru este în creștere, dar, așa cum sugerați, condițiile de pe piața muncii s-au răcit, dar sunt încă strânse.

Revenind la întrebarea inițială, aceasta este o preocupare pentru Fed. Absolut este.

Dave:

Bine, Richard. Ei bine, v-am informat mult despre macroeconomie, dar ne-ar plăcea să auzim, având în vedere experiența dumneavoastră la CBRE, părerea dumneavoastră despre piața imobiliară comercială. Se pare că în fiecare zi citim un titlu despre un scenariu de nenorocire și ne-ar plăcea să auzim dacă simțiți la fel? Sau ce părere aveți despre piața comercială?

Richard:

Bine. Ei bine, permiteți-mi să pun asta în context pentru oameni buni, doar o imagine de ansamblu, chiar înainte de a începe. Imobilul comercial din Statele Unite valorează aproximativ 10 trilioane. Este puțin mai mult decât atât. Casele unifamiliale sau imobilele rezidențiale valorează 45 de trilioane. Deci piața imobiliară rezidențială este mult, mult mai mare și, de fapt, este în stare bună de sănătate. Prețurile cresc și chiar și construcțiile sunt în creștere, iar acest lucru este cu adevărat ciudat, având în vedere că avem rate ipotecare de 7.5%. Cred că ceea ce explică asta este după marea criză financiară. Pur și simplu nu am reușit să construim suficiente case în Statele Unite. Există un deficit de trei până la 4 milioane de locuințe, așa că echilibrul cererii și ofertei pe piața rezidențială este rezonabil de sănătos.

Acum putem ajunge la modul în care aceasta afectează piața de apartamente. Oamenii vorbesc despre nenorocire și întuneric. Să punem doar imobiliare comerciale în context. Iar sectorul recesional real al imobiliarelor comerciale este sectorul birourilor. Și din acele 10 trilioane, birourile ar putea reprezenta 25% din acestea. Deci, din nou, este un sector mare, este foarte vizibil, este în fața noastră. Iar locurile de muncă neocupate în sectorul de birouri sunt de 19%, în creștere față de 12% în urmă cu câțiva ani, ceea ce este o rată a locurilor de muncă vacante pe care nu am mai văzut-o de la criza de economii și împrumuturi de la începutul anilor 1980. Companiile reduc cu adevărat spațiul pe care îl vor folosi din cauza lucrului de la distanță.

Și, de asemenea, avem o livrare de bunuri imobiliare noi pe piață din valul anterior de construcții. Deci fundamente în funcție, foarte slabe acum. Aceasta este o nuanță, voi vorbi despre chestii imobiliare.

James:

Vă rog.

Richard:

Nu este adevărat că piața de birouri este complet moartă. M-am uitat la numărul de tranzacții pe care CBRE le face în 2023 și este cu doar 5% în scădere față de numărul de tranzacții pe care le-am făcut în 2019. Dar când companiile ocupă spațiu, este cu 30% mai puțin decât au luat în 2019 , deci piața este activă, doar companiile ocupă cantități mai mici de spațiu și, de asemenea, preferă versiunea mai nouă. Adevărata zbor către calitate și experiență, cred. Piața nu a murit, dar stocul neocupat a crescut de la 12% la 18%.

Privind peste restul imobiliar, prin care mă refer la apartamente, prin care mă refer la sectorul retail, prin care mă refer la industria, și tot mai multe alternative precum centre de date, cabinet medical, științe ale vieții, aș spune că fundamentele există de fapt. rezonabil de robust. Este cu adevărat surprinzător când te uiți peste el. Ratele de locuri de muncă neocupate sunt în creștere, cererea nu este exact ceea ce a fost, dar aș spune că elementele fundamentale din toate aceste sectoare sunt în mod rezonabil în regulă. Prin care vreau să spun că oamenii sunt activi pe piață, ocupă spațiu și nu există o creștere mare a ratelor de neocupări și a spațiului neocupat.

James:

Richard, ai văzut multă compresie de preț? L-am văzut în unele dintre spațiile rezidențiale, dar acum am văzut că prețul mediu al casei a crescut din nou. Ați văzut multă compresie cu ratele dobânzilor în creștere și cererea? După cum tocmai spuneai, chiriașii ocupă mai puțin spațiu. Ați văzut multă compresie în toate acele segmente, cum ar fi industria, birourile, comerțul cu amănuntul și prețurile? Ce ajustări ați văzut? Pentru că am văzut că prețurile au început să scadă în acele sectoare, nu au loc atâtea tranzacții, dar ce fel de ajustări de preț am văzut de la an la an, pe baza faptului că cererea este mai mică?

Richard:

Da. Adică, aceasta este o poveste complexă, așa că acesta va fi un răspuns puțin lung, dar să începem cu apartamentele. Dacă ești utilizator de apartamente, prețul pe care îl plătești este chiria, evident. În acea perioadă din 2020 până în 2022, când oamenii au ieșit cu adevărat din cauza Covid, am văzut chiriile apartamentelor crescând cu 24%, în medie, în toate statele. E groaznic. Aș spune că creșterea chiriilor de apartamente a scăzut la aproximativ 2%. Deci prețurile continuă să crească, dar sunt sub inflație. Și cred că există anumite piețe în care sunt construite destul de multe apartamente noi, unde de fapt ați văzut unele scăderi de preț. Dar, în medie, cred că prețurile în apartamente în America continuă să crească încet.

În cazul comerțului cu amănuntul, aceasta este o altă poveste ciudată. Nu am construit niciun spațiu comercial de 15 ani și ceva. Iar sectorul de retail a trecut prin Covid. Și-a curățat bilanţurile, s-a reinventat ca operator omnicanal, omnicanal foarte snick și cred că o parte din faptul că exuberanța consumatorilor a trimis oamenii în centrele de retail. Deci, de fapt, în sectorul de vânzare cu amănuntul, brokerii noștri ne spun că nu există suficient spațiu de gradul A. Companiile sunt împiedicate să se extindă pentru că nu există suficient spațiu bun. Nu am construit suficient. Deci chiria continuă să crească în comerțul cu amănuntul, de fapt. Asta nu înseamnă că nu există o problemă cu mall-urile de grad B și C. Cred că toată lumea ar vedea asta în viața de zi cu zi, dar chiar și unii dintre aceștia se reinventează ca centre comunitare și destinații de mall-uri antice. Și își găsesc alte utilizări, chiar și birourile flexibile intră în unele mall-uri B și C.

Deci ăsta e apartament, ăsta e retail. Industria industrială, care are vântul din spate al economiei digitale, al comerțului electronic, încă bine și cu adevărat în spate, și vom vedea închirierea în industria industrială cu 30% în acest an, de la un miliard de metri pătrați anul trecut la poate 750 de milioane de metri pătrați. , dar va fi tot al treilea cel mai puternic an înregistrat. Deci chiriile cresc și mai mult decât puțin în industria industrială, poate undeva undeva între 9 și 12%. Deci este o piață foarte fierbinte. Și, desigur, alte lucruri precum centrele de date. Sunt oameni aici, în Dallas, unde mă stabilesc, închiriind spațiu la șase ani. Există o cerere foarte mare pentru centre de date în jurul Cloud computing, inteligență artificială, este un sector incredibil de fierbinte.

Așa că mă voi opri acolo. Sunt și alte sectoare despre care aș putea vorbi, dar cred că fundamentele din domeniul imobiliar, în afară de birouri, sunt surprinzător de puternice, ceea ce nu înseamnă că investitorii sunt activi. Dacă faceți o distincție între oamenii care folosesc imobilul pentru ceea ce este construit și plătesc chirie și oamenii care dețin bunuri imobiliare, care sunt fonduri de pensii, companii de asigurări de viață, trusturi universitare și alte capitaluri private, este foarte liniștit. frontul investițiilor chiar acum. Și prețurile scad. Prețul real pe care l-ați plăti pentru imobil ca activ va scădea oriunde între 15 și 20% față de locul în care era acum doi ani.

Dave:

Deci doar pe scurt. Da, deci cererea în rândul chiriașilor, fie că sunt chiriași de apartament, chiriași cu amănuntul, pare să reziste relativ bine, dar cererea în rândul investitorilor este în scădere. Asta este ceea ce am văzut, iar datele pe care le-am uitat arată că ratele plafonului cresc. Asta vezi? Și dacă da, în afara biroului, cred că toți înțelegem biroul ca fiind cel mai mare succes, dar publicul nostru este interesat în special de tipul de public cu apartamente multifamiliale, așa că sunt doar curios cum funcționează ratele plafon în acel sector specific al realului comercial. imobiliar.

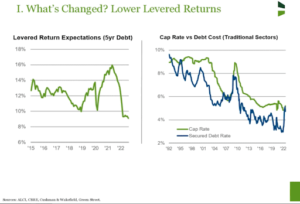

Richard:

Ei bine, cred că este ca toate celelalte sectoare. Ratele plafon ar fi de la aproximativ 125 de puncte de bază la 150 de puncte de bază, în funcție de tipul de activ și de locație, de la aproximativ 3.5% până la 4 sau 5%, în funcție de locație. Și poate mai mult decât atât, depinde care este punctul de plecare. Există o serie de rate de plafon care reflectă diferitele clasificări și diferitele locații. Aș spune, în general, prețurile sunt peste 150 de puncte de bază, ceea ce este echivalentul unei scăderi de aproximativ 20% a prețurilor.

Dave:

Și crezi că asta va continua?

Richard:

Da, de fapt. Văd... Nu pentru totdeauna.

Dave:

Nu, iubesc pe cineva care dă un răspuns direct. Deci, de obicei, când întrebăm așa ceva, ei, hei, bine. Pentru că este complex, nu mă înțelege greșit, există multe avertismente, dar apreciez întotdeauna un răspuns foarte clar ca acesta.

Richard:

Da. Cred că ar putea exista o pierdere suplimentară de valoare și nu se va inversa până când investitorii vor începe să vadă o cale de alunecare clară pentru ratele dobânzilor. Am început să vedem, cred că poate acum două luni, doar un pic de un sentiment unde se aflau oamenii... Privind ceea ce am văzut, care erau de fapt birouri, are o problemă, dar elementele fundamentale în domeniul imobiliar de fapt nu sunt prea rele, noi par să treacă peste inflație. Și acele rate forward de rentabilitate, luăm o rată plafon de 5%, adaugă o creștere a chiriei de 2% și avem, în mod noțional, un IRR forward de 7%, care echivalează cu costurile datoriei undeva între 6.5 și 7.5%. Oamenii au început să se gândească că poate vom începe din nou să ne uităm la oferte.

Dar cred că creșterea trezoreriei pe 10 ani, când a trecut de la 4.2 la 4.4 în ultimele două săptămâni, a adus din nou acea incertitudine cu privire la calea de alunecare a ratelor dobânzilor. Așa că oamenii au pus din nou pixurile jos și s-au gândit, ei bine, o să așteptăm și să vedem ce se întâmplă. Suntem în această lume, cred, că veștile bune sunt vești proaste, în timp ce între 2009 și 2020, pentru imobiliare, veștile proaste au fost o veste bună, deoarece au menținut ratele dobânzilor scăzute. Acum suntem în lumea opusă, este aceeași lume, dar este opusă. Dar o veste bună este o veste proastă, deoarece crește grijile oamenilor cu privire la ratele dobânzilor mai mari pentru mai mult timp.

James:

Așa că Richard, spui că am putea vedea mai multe achiziții în următoarele 12 luni. Simt că piața multifamilială a scăzut puțin, dar vânzătorii încă stau acolo și nu sunt multe tranzacții în desfășurare, deoarece ratele plafon, nu sunt suficient de atractive pentru ca noi să le privim. Pentru că am văzut același lucru, am văzut rate de plafon ca 3.5, poate 4s scăzute, iar acum sunt de până la 5.5. Nu este foarte atractiv cu datoria de acolo chiar acum.

Richard:

Nu Nu. Adică, cred că dacă oamenii ar avea mai multă încredere, nu te-ai uita doar, pentru a deveni tehnic, nu te-ai uita doar la rata plafonului. Ar trebui să te uiți la IRR, care ține cont de aprecierea de închiriere pe care o vei primi.

James:

Dreapta.

Richard:

Și cred că IRR-urile, chiar dacă presupui o creștere a chiriei de 2%, 2.5%, îți oferă un IRR care ajunge în teren. Dar cred că atunci când încrederea se evaporă oamenii nu sunt investitori IRR. Investitorii IRR implică să facă presupuneri despre chirie în viitor, iar oamenii nu vor să facă asta. Și doar, așa cum spuneți, nu există nicio pârghie pozitivă în acest moment și oamenii nu sunt dispuși să accepte pârghia negativă pe piață.

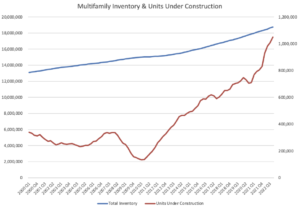

Dar nu va fi nevoie de mult pentru a înclina ecuația, nu cred. Am dori doar să obținem o direcție puțin mai evidentă cu privire la direcția în care se îndreaptă inflația, o îndrumare puțin mai evidentă că am atins vârful ciclului fondurilor Fed, Fed a fost foarte echivoc în privința asta, atunci cred că lucrurile vor bacsis. Pentru că pe partea de leasing, leasingul a dispărut în T2 al anului 2022, tocmai când dobânzile au început să crească oamenii au renunțat de pe piață. Ei bine, leasingul a revenit. T2 al acestui an leasingul a revenit. Și avem un nivel destul de ridicat de construcții noi, poate 90,000 de unități pe trimestru, dar piața absoarbe 60 până la 70,000 de unități pe trimestru, cel puțin pe baza dovezilor din T2 și traiectoria T3.

Deci cererea a revenit. Locul vacant este probabil în creștere ușor. Dar, odată cu revenirea cererii, nu va fi nevoie de prea mult, în ceea ce privește așteptările ca oamenii să spună că există niște chilipiruri de făcut aici. Aș spune, doar pe punctul dumneavoastră despre vânzătorii care rezistă, dacă Fed nu ar fi intervenit și nu ar fi oferit lichidități sectorului bancar, ceea ce a permis sectorului bancar să poată trece printr-o perioadă de împrumuturi. S-ar putea să plătească în continuare dobânda, dar sunt sub apă în ceea ce privește valoarea. S-ar putea să fi avut o situație diferită. Fed a fost foarte activă în furnizarea de lichidități sectorului bancar. Și, bineînțeles, cred că asta a ținut presiunea asupra proprietarilor și, prin urmare, aveți această divergență între cumpărători și vânzători, sau proprietari și potențiali cumpărători.

Dave:

Richard, vreau să urmăresc sectorul bancar și ce se întâmplă acolo. Chiar ieri citeam un articol în Wall Street Journal în care postulau despre o „buclă fatală” în imobiliare comercială. Premisa de bază este că evaluările lor sunt deja în scădere. A pus niște proprietăți sub apă și acum oamenii încep să nu plătească acele împrumuturi. Creditul bancar se înăsprește, ceea ce înseamnă că oamenii nu se pot refinanța sau nu pot cumpăra, ceea ce pune și mai multă presiune în scădere asupra evaluărilor și creează spirala care creează presiune susținută în scădere asupra prețurilor în spațiul imobiliar comercial. Sunt curios dacă credeți că există riscul acestei bucle de doom, sau cum vreți să o numiți, dacă există mai mult risc în falimentele băncilor și lipsa lichidității care afectează piața comercială?

Richard:

Adică, ceea ce o să vă spun este mai degrabă un argument complex, care se află undeva la mijloc, nu este nicio problemă și există o buclă doom.

Dave:

Bine.

Richard:

Cred că, cu mult respect, maxima jurnalistică este simplificarea și exagerarea.

Dave:

Dreapta.

Richard:

Și cred că, într-o anumită măsură, cu imobiliare asta se întâmplă. Și nu spun că nu există o problemă cu deprecierea creditului, dar cred că ceea ce auzim și ceea ce vedem este că băncile au acces amplu la lichiditate și, din această cauză, nu suferă fuga de depozite. . Așadar, acolo unde înregistrează pierderi sau trebuie să evalueze împrumuturile, le pot aduce în contul P&L într-o bază relativ ordonată. Nu există nicio îndoială că costul și disponibilitatea creditului pentru noi finanțări sunt mult mai strânse. Este incredibil de strâns. Dar nu cred că băncile vor să ajungă cu imobiliare pe cărți. Adică, au trecut prin asta înainte. Ei nu vor să pună oamenii în stare de nerambursare și apoi au imobilul pe care fie trebuie să îl gestioneze, fie trebuie să îl vândă cu o reducere cuiva care îl deține timp de doi ani și apoi face un profit doi ani mai jos. Au mai trecut prin asta și nu vor să treacă prin asta din nou.

Deci, cred că ceea ce vedem este că, acolo unde este posibil, băncile se extind. Aș merge până la a spune extinderea și pretenția, dar există o mulțime de moduri creative prin care băncile pot lucra cu debitorii pentru a trece peste perioada de stres acut. Și nu spun că nu vor fi pierderi. Propria noastră cercetare ne spune că probabil 60 de miliarde de împrumuturi sunt susceptibile de a rămâne în nerambursare. Există 4.5 miliarde de împrumuturi pentru bunuri imobiliare comerciale. Aceste 60 de miliarde, poate sunt 1.5% din activele totale ale băncii. Deci va fi dureros, dar nu va doborî sectorul bancar. Prin urmare, bucla doom, nu este bună, și a face pierderi nu este niciodată bună, dar nu cred că este o buclă doom agresivă așa cum am văzut în crizele imobiliare anterioare. Am văzut că bucle doom există în realitate. Au făcut-o în criza creditelor de economii, au făcut-o în marea criză financiară, dar în acest moment, din diverse motive, nu cred că suntem încă acolo.

James:

Cu siguranță există o mulțime de articole cu acel cuvânt doom loop. Este noul termen pe care îl văd în fiecare articol, unde este doom loop, doom loop, asta e tot ce aud.

Dave:

Așteaptă, James, episodul se va numi acum doom loop și probabil că vom avea cel mai bun episod al nostru din toate timpurile dacă îl numim doom loop.

Richard:

Nu putem vorbi mai degrabă despre cercuri virtuoase decât despre bucla de doom?

Dave:

Da, nimeni nu vrea să audă despre cercurile virtuoase, ei vor să audă despre bucle doom, din păcate. Mi-ar plăcea cercurile virtuoase.

James:

Dar dacă se apropie o buclă fatală, Richard, pentru că se pare că te simți încrezător în unele sectoare comerciale în viitor, la ce sectoare crezi că ar trebui să se ferească cel mai mult investitorii în acest moment? Dacă te gândești să cumperi următoarea ofertă în următoarele 12 luni, la ce sectoare ești, hei, m-aș liniști la asta sau m-aș fi precaut?

Richard:

Ei bine, este foarte tentant să spun birouri, pentru că birourile, așa cum spun eu, avem acel salt de post liber de la 12% la 19%. Nu avem nicio certitudine cu privire la revenirea la serviciu în biroul din SUA. Credem că revenirea la muncă va lua ritmul, dar doar pe o perioadă mai lungă, dar nu există nicio certitudine în acest sens în acest moment. Pe de altă parte, ca profesionist în domeniul imobiliar de aproximativ 40 de ani, obțineți cele mai bune chilipiruri pe piețele cele mai bombardate. Așa că, în mijlocul acestor reprețuri, vor exista oportunități foarte bune în sectorul birourilor. Și dacă vrei cu adevărat să fii contrarian, alergi în direcția opusă. Toți acei oameni care aleargă într-un sens spunând doom loop, doom loop, tu afli de unde vin și te miști în direcția opusă.

Cred că, de asemenea, comerțul cu amănuntul are destul de multe de făcut acum. Am văzut destul de mult capital privat. Și nu este ca la birou, dimensiunile activelor pot fi mai mici. Este posibil ca investitorii mai mici să se implice în retail, iar noi vedem o lipsă de spațiu și vedem câteva tendințe foarte, foarte interesante în retail. Sectoarele sexy, dacă vreau să o exprim în acei termeni, sau sectoarele în care avem cea mai mare încredere, cred că din cauza vântului din spate sunt sectorul industrial și sectorul multifamilial dacă doriți să investiți în creșterea chiriilor pe termen lung. Dar odată ce piața începe să se miște, prețurile vor crește cel mai repede. Deci, dacă vrei să investești în acea poveste pe termen lung, atunci trebuie să te miști rapid, aș spune.

Nu mă înțelege greșit, sunt anumite părți din multifamilială și apartament care cred că vor avea unele probleme. A existat destul de multă finanțare punte foarte ieftină în multi-sectorial, unde oamenii erau, în anii de boom a creșterii chiriilor de 24%, oamenii cumpărau active de grad C cu datorii foarte mici și căutau să le recondiționeze și să le repoziționeze ca B sau B plus sau spațiu de nota A. Având în vedere slăbiciunea generală și nivelul ratelor dobânzilor, cred că unele dintre acestea ar putea ajunge la neîndeplinirea obligațiilor. Deci, dacă sunteți un student în aceste chestiuni, ar putea exista active de preluat sau recapitalizate în acel segment al pieței.

Dave:

James va începe să saliveze acum.

Richard:

Oh, am fost. Eram agitat.

Dave:

Asta e timoneria lui.

James:

Îmi simțeam mâncărimi la degete dintr-o dată. Sunt ca, da, aici mergem. Și cred că Richard a reușit. Este ca și cum toată lumea cumpără aceste oferte de la agenți foarte strânși și apoi sunt ajustate pentru datorii la mijloc, iar costurile tale de construcție sunt mai mari, perioadele de autorizare sunt mai lungi și apoi, dintr-o dată, costul banilor a crescut și este cu siguranta am avut probleme in acel sector. E ca și cum lucrurile care sunt stabilizate încă se mișcă, dar lucrurile care se află la mijloc de stabilizare acolo vedem oportunități. Și cu siguranță acolo căutăm.

Richard:

Asta e corect. Și din nou, de-a lungul unei lungi cariere, oamenii care au luat decizii de cumpărare foarte bune au cumpărat de la dezvoltatori sau companii de construcții cu probleme. Pe acesta l-am mai văzut.

Dave:

Ei bine, sper să nu-și piardă nimeni tricoul. Nu susțin deloc asta. Dar cred că este util să recunoaștem că acest lucru se întâmplă și că probabil vor fi active în dificultate care trebuie repoziționate de altcineva decât proprietarul actual.

Richard:

Da. Adică, sectorul bancar în acest moment anulează o mulțime de datorii care sunt sub apă, așa că există un cost economic pentru asta, dar pur și simplu nu a scăpat de sub control în acest moment. Și, din fericire, încă nu a lovit sectorul de consum, piața imobiliară, pentru că atunci asta afectează oamenii obișnuiți și asta nu este deloc plăcut.

Dave:

Ei bine, Richard, îți mulțumesc foarte mult că ni ești alături. Acest lucru a fost incredibil de perspicace. Vreau să împărtășesc publicului nostru că tu și echipa ta ați scris un raport economic incredibil, numit The Midyear Global Real Estate Market Outlook for 2023. Este o lectură fascinantă și există un videoclip grozav care îl însoțește.

Richard, poți să ne spui pe scurt despre asta și unde îl poate găsi publicul nostru dacă vrea să afle mai multe?

Richard:

Da, va fi pe site-ul CBRE, cbre.com. Accesați Cercetare și statistici și faceți clic pe acesta. Ar putea dura două sau trei clicuri, dar există. Am experții mei în cercetare din întreaga lume și încercăm să fim neutri și echilibrați și bazați pe date. Oferim doar o privire de ansamblu asupra piețelor imobiliare din Statele Unite și din întreaga lume. De fapt, am participat la el și am învățat și din el, de fapt.

Dave:

Acesta este cel mai bun tip de proiect de cercetare, nu?

Richard:

Da, absolut.

Dave:

În regulă. Ei bine, Richard, mulțumesc din nou că ni ești alături.

Richard:

Este plăcerea mea absolută.

Dave:

Așa că James, Richard ne-a spus că el crede că valorile activelor sunt în scădere, ceea ce, evident, nu este grozav pentru oricine care deține imobiliare, dar, de asemenea, că ar putea exista unele oportunități, de care știu că sunteți deosebit de interesat să profitați. Deci, cum vă face acest tip de prognoză sau predicție să vă simțiți despre afacerea dvs.?

James:

Ei bine, îmi place că mi-a dat verificarea că ar trebui să cumperi atunci când alți oameni nu vor să cumpere, în esență. Au fost atât de multe lucruri mărunte când vorbea despre cât de industrial cresc chiriile, dar prețurile scad. Deci, există o oportunitate în acele sectoare de a trece prin și de a căuta acele oportunități chiar acum, pentru că auzi tot timpul că oamenii spun: „Ah, nu poți cumpăra nimic. Nu poți cumpăra nimic.” Dar numai acea statistică despre care vorbea, industrială, chiriile cresc, dar prețurile scad, acolo vrei să te uiți. Așa că devin din ce în ce mai entuziasmat pentru următoarele 12 luni și va fi o chestiune de răbdare și de a găsi oportunitatea potrivită.

Dave:

Ai menționat în emisiune că ratele plafonului unde sunt acum, ai spus Seattle, care sunt 5.5?

James:

Da, aș spune 5.25 până la 5.5, acolo, undeva acolo.

Dave:

Dar, având în vedere unde sunt ratele dobânzilor, acesta este un efect de levier negativ, acesta nu este ceva care este de obicei atractiv pentru investitori, având în vedere unde sunt costurile datoriei. În ce moment ar trebui să crească ratele plafon pentru ca tu să te simți cu adevărat entuziasmat de potențialul ofertelor pe care le-ai putea cumpăra?

James:

Ei bine, puteți obține întotdeauna o rată de plafonare bună dacă cumpărați valoare adăugată. Acolo o poți crește. Dar vreau să spun, în teorie, nu prea îmi place să cumpăr sub rata plafonului. Aș vrea să fiu în acel 6.5. Dacă este stabilizat cu puțin avantaj, vreau să fiu în jurul valorii de 6.5 chiar acum.

Dave:

Și pentru ca toată lumea să înțeleagă, ratele plafon sunt o măsură a sentimentului pieței. Și, după cum indică James, acesta scade și curge în funcție de costul datoriei, cât de multă cerere, riscul perceput. Și, în general, ratele plafonului sunt mai mici pentru activele stabilizate. Și când ratele plafonului sunt mai mici, înseamnă că tranzacționează la un cost mai mare. Când ratele plafonului sunt mai mari, sunt mai ieftine. Și, de obicei, puteți obține o rată a plafonului mai mare ca cumpărător dacă cumpărați, așa cum spune James, un reparator sau ceva care necesită valoare adăugată.

Dar scuze, James, haide.

James:

Da, cred că asta vedem acum. Multe dintre tranzacțiile pe care le vedem în ultimele șase luni sunt o mulțime de mișcări de bani, dar nu mulți cumpărători noi care vin pentru acel plafon general de 1031. Dacă au un scop să cumpere, o vor face. În afară de asta, toată lumea urmărește acea valoare adăugată unde trebuie să-ți sufleci mânecile, să te apuci de treabă. Dar există câteva achiziții foarte bune chiar acum. Știu că IRR-urile noastre au crescut destul de mult în ultimele nouă luni, până la 5.5, 17%, așa că toate acestea sunt lucruri bune.

Dave:

E un lucru foarte bun. Ei bine, va trebui doar să fim cu ochii pe lucruri și să vedem cum merg, dar sunt în general de acord cu evaluarea lui Richard. Ratele plafonului sunt în creștere și cred că vor continua să crească, în timp ce bănuiesc că chiriile, cel puțin în multifamiliale, care este sectorul pe care îl înțeleg cel mai bine, probabil vor încetini. S-ar putea să rămână peste zero și să crească, dar cred că aceste rate nebunești de creștere a chiriei pe care le-am văzut în multifamiliale s-au încheiat pentru moment. Și astfel, împreună cu creșterea ratelor plafonului, vom reduce valorile multifamiliale și mai departe de locul în care sunt astăzi, ceea ce ar putea prezenta câteva oportunități interesante. Așa că va trebui să fim cu ochii pe acesta.

James, mulțumesc foarte mult că ai fost aici. Întotdeauna apreciem. Și pentru toți cei care îl ascultă, vă apreciem. Dacă vă place acest episod, nu uitați să ne lăsați o recenzie fie pe Spotify, fie pe Apple, fie pe YouTube dacă îl vizionați acolo. Mulțumim din nou și ne vedem la următorul episod din On The Market.

On The Market este creat de mine, Dave Meyer și Kailyn Bennett. Produs de Kailyn Bennett, montaj de Joel Esparza și Onyx Media, cercetare de Pooja Jindal, copywriting de Nate Weintraub. Și o mulțumire foarte specială întregii echipe BiggerPockets. Conținutul emisiunii On The Market este doar opinii. Toți ascultătorii ar trebui să verifice în mod independent punctele de date, opiniile și strategiile de investiții.

Urmărește episodul aici

Ajutați-ne!

Ajutați-ne să ajungem la noi ascultători pe iTunes, lăsându-ne o evaluare și o recenzie! Durează doar 30 de secunde și pot fi găsite instrucțiuni aici. Mulțumiri! Apreciem cu adevărat!

În acest episod acoperim:

- a explicat imobiliare „Doom Loop”. și ce ar putea cauza asta reacție în lanț pentru a stoca prețurile activelor

- „încetinire globală” și recesiune previziuni pentru 2023 și 2024

- Cel mai slab și cele mai puternice sectoare de imobiliare comerciale (și care sunt sub preț)

- Actualizări ale ratei plafonului și ceea ce va determina în cele din urmă să se îmbunătățească din nou prețurile

- Cele mai bune oportunități de cumpărare în 2023 și active cu chirii în creștere și prețuri în scădere

- Șomajul, inflaţiei, deflație și la ce ne putem aștepta în anul următor

- Și So Mult mai mult!

Link-uri de la Emisiune

Cartea menționată în emisiune

Conectează-te cu Richard:

Doriți să aflați mai multe despre sponsorii de astăzi sau să deveniți singur partener BiggerPockets? E-mail .

Notă de la BiggerPockets: Acestea sunt opinii scrise de autor și nu reprezintă neapărat opiniile BiggerPockets.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- BlockOffsets. Modernizarea proprietății de compensare a mediului. Accesați Aici.

- Sursa: https://www.biggerpockets.com/blog/on-the-market-141

- :are

- :este

- :nu

- :Unde

- $UP

- 000

- 1

- 10

- 12

- 12 luni

- 125

- ani 15

- 15%

- 150

- 17

- 2%

- 2% inflație

- 20

- ani 20

- 2019

- 2020

- 2022

- 2023

- 2024

- 24

- 25

- 30

- 35%

- 40

- 60

- 7

- 70

- 8

- 9

- 90

- a

- Capabil

- Despre Noi

- despre

- mai sus

- Absolut

- absolut

- Accept

- acces

- Cont

- Conturi

- peste

- activ

- activităţi de

- curent

- de fapt

- Ad

- adăuga

- Ajustat

- ajustări

- Avantaj

- afecta

- din nou

- agresiv

- în urmă

- înainte

- TOATE

- permis

- permite

- singur

- de-a lungul

- deja

- de asemenea

- alternative

- Cu toate ca

- mereu

- am

- America

- în mijlocul

- printre

- sumă

- Sume

- an

- analiză

- analiști

- și

- O alta

- răspunde

- Orice

- oricine

- nimic

- oriunde

- separat

- apartament

- apartamente

- Apple

- aprecia

- apreciere

- aproximativ

- SUNT

- argument

- în jurul

- articol

- bunuri

- artificial

- inteligență artificială

- AS

- cere

- solicitând

- evaluare

- activ

- clasa de active

- Bunuri

- asuma

- ipoteze

- At

- atacare

- atractiv

- audiență

- autor

- Authored

- disponibilitate

- in medie

- departe

- b

- înapoi

- Rău

- Sold

- bilanțuri

- Bancă

- esecuri bancare

- Bancar

- sectorul bancar

- Băncile

- bazat

- de bază

- Pe scurt

- bază

- Luptă

- BE

- Urs

- deoarece

- devine

- devenire

- fost

- înainte

- început

- începe

- Început

- în spatele

- în spatele scenelor

- fiind

- Crede

- de mai jos

- CEL MAI BUN

- între

- Mare

- Imagine de ansamblu

- mai mare

- Cea mai mare

- Miliard

- Pic

- carte

- Manuale

- bum

- frontieră

- debitorii

- au cumpărat

- Pauză

- POD

- scurt

- aduce

- larg

- brokeri

- adus

- construi

- Clădire

- construit

- Buchet

- afaceri

- întreprinderi

- bust

- dar

- cumpăra

- CUMPĂRĂTOR..

- cumpărători

- Cumpărare

- buys

- by

- Prin numerele

- apel

- denumit

- a venit

- CAN

- Poate obține

- capac

- capital

- Carieră

- caz

- Provoca

- provocând

- precaut

- CBRE

- Centre

- sigur

- certitudine

- Schimbare

- schimbarea

- Canal

- ieftin

- mai ieftin

- şef

- China

- Din China

- chinez

- cerc

- Oraşe

- clasă

- clar

- clic

- urca pe

- Cloud

- cloud computing

- Colectare

- COM

- combinate

- cum

- venire

- Comentariu

- comercial

- proprietate comerciala

- Mărfuri

- comunitate

- Centre comunitare

- Companii

- companie

- complet

- complex

- cuprinzător

- tehnica de calcul

- Îngrijorare

- Condiții

- încredere

- încrezător

- legat

- consistent

- construcţie

- consumator

- sentimentul consumatorilor

- conţinut

- context

- continua

- continuarea

- Control

- Conversație

- Rece

- copywriting

- corporații

- A costat

- Cheltuieli

- ar putea

- ţară

- Cuplu

- înscrie-te la cursul

- acoperi

- Covidien

- Crash

- a creat

- creează

- Creator

- credit

- crizelor

- criză

- curios

- Curent

- tăiere

- ciclu

- Ciclic

- zilnic

- Dallas

- de date

- centre de date

- puncte de date

- Dave

- zi

- Zi

- mort

- afacere

- Oferte

- Datorie

- decent

- Deciziile

- Scăderile

- Declinarea

- dăruire

- Mod implicit

- implicite

- DEFICIT

- categoric

- deflaţie

- deflaționiste

- livrare

- Cerere

- demografic

- Criterii demografice

- În funcție

- depinde de

- depozit

- descris

- destinații

- dezvoltat

- Dezvoltatorii

- FĂCUT

- diferit

- SĂPA

- digital

- Economia digitală

- direcționa

- direcţie

- Reducere

- Afişa

- distincție

- dificultate

- do

- face

- face

- Dont

- osândă

- bucla doom

- îndoială

- jos

- în jos

- dramatic

- condus

- şofer

- drivere

- unități

- conducere

- Picătură

- scăzut

- scăparea

- e-commerce

- Devreme

- uşura

- faciliteaza

- cu ușurință

- refluxuri

- Economic

- Economie

- economii

- Economist

- economiști

- economie

- editare

- oricare

- element

- altfel

- șmirghel

- piețele emergente

- angajat

- ocuparea forţei de muncă

- capăt

- angajat

- Engleză

- suficient de

- Intrați

- Întreg

- episod

- echivaleaza

- echitate

- Echivalent

- În esență,

- bunuri

- Eter (ETH)

- Europa

- Chiar

- în cele din urmă

- Fiecare

- toata lumea

- de fiecare zi

- toată lumea

- toată lumea e

- dovadă

- exact

- excesiv

- excitat

- exista

- extinderea

- aștepta

- aşteptări

- de aşteptat

- scump

- experienţă

- experți

- exporturile

- exporturile

- extindere

- măsură

- ochi

- Față

- cu care se confruntă

- fapt

- factor

- A eșuat

- destul de

- familiar

- familie

- departe

- fascinant

- frică

- fed-

- hrănire

- simţi

- picioare

- mai puține

- Ficţiune

- umple

- În cele din urmă

- financiar

- Criza financiară

- finanțare

- Găsi

- descoperire

- firme

- First

- cinci

- plat

- zbor

- florida

- fluxurilor

- urma

- Pentru

- Forţarea

- Forțele

- Prognoză

- prognoze

- primordial

- pentru totdeauna

- formulă

- Înainte

- găsit

- patru

- Franţa

- din

- faţă

- fundamental

- Fundamentele

- Fondurile

- mai mult

- viitor

- aduna

- a dat

- PIB-ul

- creșterea PIB-ului

- General

- în general

- Germania

- obține

- obtinerea

- Da

- dat

- oferă

- Caritate

- Economia globala

- Go

- Dumnezeu

- Merge

- merge

- Aur

- plecat

- bine

- am

- calitate

- mare

- foarte mult

- Crește

- Creștere

- Oaspete

- oaspeți

- îndrumare

- HAD

- la jumătatea distanței

- mână

- Mânere

- întâmpla

- sa întâmplat

- lucru

- se întâmplă

- fericit

- Mai tare

- Avea

- având în

- he

- cap

- efectiv

- Rubrică

- titlu

- Sănătate

- sănătos

- auzi

- auzit

- auz

- greu

- Held

- util

- ajută

- aici

- Ascuns

- Înalt

- superior

- -l

- sugestii

- închiriere

- lui

- Lovit

- lovind

- deţine

- deținere

- deține

- Acasă

- Case

- speranţă

- sperând

- FIERBINTE

- hotel

- Hoteluri

- gospodării

- case

- carcasă

- piața imobiliară

- Cum

- Cat de sus

- HTTPS

- huburi

- mare

- i

- BOLNAV

- ideal

- idei

- if

- Impactul

- impact

- Impacturi

- deteriorare

- important

- imposibil

- îmbunătăţi

- in

- Venituri

- Crește

- a crescut

- Creșteri

- crescând

- tot mai mult

- incredibil

- incredibil

- independent

- index

- indicând

- industrial

- industrie

- inflaţiei

- Informa

- NEBUN

- profund

- perspective

- instrucțiuni

- asigurare

- Inteligență

- interes

- Ratele dobânzilor

- interesat

- interesant

- intern

- Internațional

- Interviu

- în

- Investi

- investiţie

- investitor

- Investitori

- implica

- implicat

- irr

- izolat

- problema

- probleme de

- IT

- Italia

- ESTE

- în sine

- iTunes

- james

- Loc de munca

- Locuri de munca

- raport de locuri de muncă

- aderarea

- alaturandu-te noua

- jurnal

- jurnaliştii

- jpg

- a sari

- doar

- A pastra

- păstrare

- ținut

- Cheie

- lovi cu piciorul

- Copil

- Cunoaște

- muncă

- piața forței de muncă

- lipsă

- aterizare

- Nume

- Anul trecut

- AFLAȚI

- învățat

- învăţare

- de leasing

- cel mai puțin

- Părăsi

- lăsând

- Legal

- împrumut

- mai puțin

- mai puțin

- lăsa

- Nivel

- Pârghie

- LG

- Viaţă

- Life Sciences

- ca

- Probabil

- Linie

- căptuşeală

- Lichiditate

- Ascultare

- mic

- Locuiește

- împrumut

- Credite

- la nivel local

- locaţie

- Locații

- blocare

- Lung

- pe termen lung

- mai lung

- Uite

- uitat

- cautati

- Se pare

- Pierde

- de pe

- pierderi

- Lot

- dragoste

- Jos

- LOWER

- Macroeconomice

- macroeconomie

- făcut

- susține

- face

- FACE

- Efectuarea

- om

- administra

- de conducere

- de fabricaţie

- industria prelucrătoare

- multe

- marca

- Piață

- conditiile magazinului

- perspective de piață

- sentiment de piață

- piaţă

- pieţe

- mase

- masiv

- materie

- materie

- Maximă

- Mai..

- poate

- me

- însemna

- mijloace

- măsura

- măsurare

- Mass-media

- medical

- Întâlni

- menționat

- metric

- Meyer

- Mijlocul anului

- ar putea

- migrațiune

- milion

- minte

- moment

- bani

- Lună

- luni

- mai mult

- Ipotecare

- cele mai multe

- muta

- mişcare

- în mişcare

- mult

- multisectorial

- multiplu

- my

- în mod necesar

- Nevoie

- nevoilor

- negativ

- Neutru

- nu

- Nou

- Constructii noi

- mai nou

- ştiri

- următor

- Nu.

- Nici unul

- normală.

- notițe

- acum

- Nuanță

- număr

- numere

- evident

- of

- de pe

- Birou

- Birouri

- de multe ori

- oh

- Bine

- omnichannel

- on

- dată

- ONE

- cele

- afară

- Onix

- deschide

- operator

- Opinie

- Avize

- Oportunităţi

- Oportunitate

- opus

- or

- comandă

- obișnuit

- original

- Altele

- Altele

- al nostru

- afară

- Perspectivă

- exterior

- peste

- global

- Prezentare generală

- propriu

- proprietar

- Proprietarii

- Pace

- Pacific

- dureros

- parte

- a participat

- participare

- special

- în special

- partener

- piese

- trece

- trecut

- cale

- pacient

- pauză

- Plătește

- de plată

- Vârf

- pensie

- oameni

- oamenii lui

- pentru

- percepută

- interpreți sau executanți

- efectuarea

- perioadă

- ales

- imagine

- Plato

- Informații despre date Platon

- PlatoData

- player

- "vă rog"

- plăcere

- la care se adauga

- Podcast

- Podcast-uri

- Punct

- puncte

- poziţie

- pozitiv

- posibil

- eventual

- Post

- potenţial

- prezicere

- Predictii

- preferat

- pregătit

- prezenta

- presiune

- destul de

- precedent

- preţ

- Prețuri

- de stabilire a prețurilor

- în primul rând

- anterior

- privat

- probabil

- Problemă

- probleme

- Produs

- productivitate

- profesional

- Profesor

- Profit

- proiect

- proprietăţi

- proprietate

- protejat

- prevăzut

- furnizarea

- trăgând

- cumpărare

- scop

- împingerea

- pune

- puts

- Q1

- Q2

- Q3

- calitate

- Trimestru

- întrebare

- Întrebări

- cel mai rapid

- repede

- ridicare

- aleator

- gamă

- rapid

- rată

- tarife

- mai degraba

- evaluare

- ajunge

- atins

- Citeste

- Citind

- real

- Imobiliare

- piata imobiliara

- piețele imobiliare

- Realitate

- într-adevăr

- motive

- recent

- recent

- recesiune

- recunoaște

- record

- Roșu

- reduce

- corelarea

- reflectând

- relativ

- relativ

- la distanta

- de la distanță

- Închiria

- repeta

- raportează

- reprezenta

- cercetare

- Rezidențial

- elasticitate

- elastic

- Resurse

- respect

- REST

- cu amănuntul

- Retragere

- reveni

- inversa

- revizuiască

- Richard

- dreapta

- Ridica

- în creștere

- Risc

- robust

- Rol

- sul

- Cameră

- înrădăcinare

- rotund

- Alerga

- funcţionare

- s

- sigur

- Said

- de vânzări

- acelaşi

- Economie

- văzut

- Spune

- spunând

- cântare

- scenariu

- scene

- ȘTIINȚE

- Seattle

- secunde

- sector

- sectoare

- vedea

- vedere

- părea

- pare

- văzut

- vede

- segment

- segmente

- vinde

- Vanzatorii

- trimite

- sens

- trimis

- sentiment

- Servicii

- companie de servicii

- Distribuie

- Cel mai ascuțit

- deficit

- să

- Arăta

- arătând

- Emisiuni

- parte

- simplu

- simplifica

- întrucât

- singur

- situație

- SIX

- Șase luni

- dimensiuni

- calificat

- alunecarea

- încetini

- Incetineste

- încetinirea

- Încet

- încetineşte

- lent

- mai mici

- So

- Moale

- solid

- unele

- Cineva

- ceva

- oarecum

- undeva

- sofisticat

- Spaţiu

- vorbire

- special

- specific

- petrece

- Cheltuire

- uzat

- cui

- Rotire

- Sponsori

- Spotify

- pătrat

- stagflație

- Standuri

- Începe

- început

- Pornire

- începe

- Statele

- şedere

- ședere

- Încă

- stimul

- stoc

- Stop

- Poveste

- strategii

- Strategie

- curent

- fluxuri

- stradă

- stres

- puternic

- student

- substanţial

- astfel de

- brusc

- suferinţă

- sugera

- REZUMAT

- Super

- livra

- apare

- surprinzător

- susținut

- tailwind

- Lua

- ia

- luare

- Vorbi

- vorbesc

- cisternă

- echipă

- Tehnic

- spune

- spune

- chiriaş

- durată

- termeni

- groaznic

- decât

- mulţumi

- Mulțumiri

- acea

- Fed

- Viitorul

- Wall Street Journal

- lumea

- lor

- Lor

- se

- apoi

- teorie

- Acolo.

- prin urmare

- Acestea

- ei

- lucru

- lucruri

- crede

- Gândire

- -Crede

- acest

- în acest an

- aceste

- deşi?

- gândit

- trei

- Prin

- căpușă

- ticăit

- Nivelul

- strângere

- mai stricte

- timp

- ori

- sincronizare

- sfat

- la

- astăzi

- azi

- împreună

- a spus

- Tonă

- de asemenea

- a luat

- top

- Total

- față de

- comerţului

- traiectorie

- Tranzacții

- Copie

- tranzit

- trezorerie

- Tendinţe

- declanşa

- Trilion

- necaz

- adevărat

- cu adevărat

- Trusturi

- încerca

- încercat

- ÎNTORCĂ

- Două

- tip

- Tipuri

- tipic

- ne

- Economia SUA

- Uber

- Incertitudine

- în

- înţelege

- înțelege

- șomaj

- din pacate

- unitate

- Unit

- Statele Unite

- de unităţi

- universitate

- până la

- întoarsă pe dos

- us

- utilizare

- utilizat

- Utilizator

- utilizări

- obișnuit

- Valuations

- valoare

- prețuit

- Valori

- varietate

- Verificare

- verifica

- foarte

- Video

- vizibil

- salariu

- salarizare

- aștepta

- Aşteptare

- mers

- Perete

- Wall Street

- Wall Street Journal

- vrea

- dorit

- vrea

- a fost

- vizionarea

- Apă

- Val

- Cale..

- modalități de

- we

- slăbiciune

- website

- săptămâni

- bun venit

- BINE

- bine cunoscut

- a mers

- au fost

- Vestic

- Ce

- Ce este

- indiferent de

- cand

- întrucât

- dacă

- care

- în timp ce

- OMS

- de ce

- Wifi

- voi

- dispus

- cu

- fără

- minunat

- Cuvânt

- Apartamente

- a face exerciţii fizice

- a lucrat

- muncitorii

- de lucru

- lume

- lume

- valoare

- ar

- Wow

- scrie

- scris

- scris

- Greșit

- an

- ani

- da

- ieri

- încă

- tu

- Ta

- te

- youtube

- zephyrnet

- zero