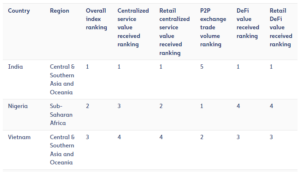

În Vietnam, deși instituțiile financiare și-au dat seama de potențialul open banking pentru a permite servicii financiare mai incluzive și mai accesibile, un cadru legal neregulat le împiedică eforturile de a se alătura revoluției datelor.

Lăudând oportunitățile oferite de schimbul de date, Nguyen Quoc Hung, secretar general al Asociației băncilor din Vietnam, a spus Vietnam Investment Review într-un interviu recent conform căruia sistemul bancar deschis permite instituțiilor financiare să colaboreze cu alte părți interesate, permițându-le să facă parte din mișcarea financiară încorporată în care serviciile bancare sunt oferite într-o manieră contextuală și fără întreruperi, la momentul potrivit și la locul potrivit.

Open banking-ul poate, de asemenea, să stimuleze incluziunea financiară prin reducerea barierelor de acces și permițând utilizarea datelor financiare alternative pentru evaluarea creditului și evaluarea riscurilor, a adăugat el.

Can Van Luc, economist-șef la Banca pentru Investiții și Dezvoltare din Vietnam (BIDV), a spus că, deși open banking-ul rămâne un concept destul de nou, tendința are un potențial extraordinar, mai ales având în vedere populația tânără și conectată a Vietnamului, creșterea utilizării serviciilor bancare mobile și activități de comerț electronic în plină expansiune.

La VietinBank, deținută de stat, directorul general adjunct Tran Cong Quynh Lan, a declarat că instituția financiară lucrează la o strategie bancară deschisă din 2017, invocând conceptul ca fiind de „cel mai mare importanță” pentru călătoria sa de transformare digitală.

Startul VietinBank i-a permis să acumuleze o bază de parteneri de peste 100 de companii care include superapp și gigantul de transporturi Grab, precum și liderul plăților mobile MoMo (M_Service). Aceste companii folosesc acum cadrul bancar deschis iConnect al VietinBank pentru a accesa datele clienților și pentru a oferi experiențe superioare, precum și produse și servicii personalizate.

https://developer.vietinbank.vn/

„Încă de acum, 148 de servicii diferite de la 116 parteneri au fost puse la dispoziție datorită platformei bancare deschise a VietinBank”, a spus Tran. „În medie, peste 12 milioane de tranzacții financiare sunt efectuate pe platforma iConnect în fiecare lună.”

Necesitatea unui cadru cuprinzător

Ultimii doi ani am văzut un număr tot mai mare de bănci vietnameze s-au trezit de oportunitatea open banking, introducând portaluri pentru dezvoltatori și furnizând interfețe deschise de programare a aplicațiilor (API-uri) pentru utilizarea terților.

Cu toate acestea, chiar dacă participanții din industrie au făcut progrese semnificative, lipsa unui cadru de reglementare cuprinzător în jurul activității bancare deschise le împiedică eforturile de a îmbrățișa pe deplin conceptul.

Într-o postare a invitaților din iunie 2022 pe postul de știri vietnamez Bao Dau Tu (ziarul de investiții), Roy Anirban, director general adjunct al diviziei Digital Banking și tehnologie a OCB, scris că trebuie introduse reguli și standarde pentru a asigura interoperabilitatea, securitatea și confidențialitatea datelor consumatorilor.

Roy Anirban

„Atunci când nu există un standard comun pentru open banking, diferite bănci vor implementa diferite protocoale de securitate API, ceea ce duce la posibilitatea furtului de date de la unii participanți la open banking.”

a scris Anirban.

„[În plus,] partenerii din ecosistemul nebancar vor trebui să se conecteze folosind diferite formate API de la bancă la bancă, ceea ce va afecta calitatea software-ului sistemului, va introduce riscul pentru o experiență slabă a clienților, deoarece băncile diferite vor furniza informații diferite.”

La Financial Services and Open Banking Forum 2022 din 17 iunie 2022, un reprezentant al firmei de consultanță Deloitte a împărtășit un sentiment similar, deplângând lipsa standardelor și regulilor.

Purtătorul de cuvânt a spus că provocarea majoră în implementarea open banking-ului este că nu există linii directoare privind API-urile deschise și că nu existau standarde comune privind sistemele de tehnologie a informației, stocarea datelor, securitatea, conectivitate.

Pham Tien Dung, guvernatorul adjunct al Băncii de Stat a Vietnamului (SBV), a declarat pentru Vietnam Investment Review că cadrul legislativ existent pentru operațiuni bancare deschise în Vietnam este în vigoare, dar este, totuși, insuficient pentru a face față ritmului rapid de dezvoltare a sectorului. este martor.

Prevederile sunt dispersate într-o serie de legi, de la tranzacții electronice și instituții de credit, la reguli de securitate cibernetică și informații personale, și nu există în prezent un cadru de reglementare cuprinzător.

„Autoritățile implicate trebuie să coordoneze și să comenteze asupra proiectelor decretelor guvernamentale privind protecția datelor, identificarea personală și autentificarea electronică în următoarele luni, astfel încât documentele emise să fie complet actualizate”, a spus Pham.

Vietnamul este în urmă față de omologii din Asia de Sud-Est

În comparație cu omologii săi din Asia de Sud-Est, Vietnamul a rămas în urmă cu Singapore, Filipine, Malaezia și Thailanda când vine vorba de adoptarea open banking.

În Filipine, banca centrală a stabilit linii directoare atât pentru bănci, cât și pentru cele nebancare, pentru a se angaja pe piața financiară digitală în mediul financiar deschis.

Bangko Sentral ng Pilipinas (BSP) și-a lansat oficial Cadrul de finanțare deschisă în ianuarie 2022, prezentând prioritățile sale principale pentru anii următori, inclusiv consolidarea capacităților, dezvoltarea și adoptarea standardelor acceptate de industrie în cadrul unei abordări de testare și învățare.

Între timp, Singapore a adoptat o abordare organică a open banking-ului, adoptarea fiind totuși facilitată de către Autoritatea Monetară din Singapore (MAS) prin inițiative precum SGFinDex, o platformă bancară deschisă care le permite persoanelor să preia informații financiare personale de la instituțiile financiare participante, de la bursă și de la agențiile guvernamentale de locuințe și pensii, precum și prin promulgarea standardelor pentru API-uri, autentificarea datelor și securitatea.

Similar cu Singapore, Malaezia a adoptat o abordare bazată pe piață prin lansarea unui cadru ghid neobligatoriu pentru lucrul cu date deschise și API-uri deschise.

Thailanda, care introdus în 2020, Legea privind protecția datelor cu caracter personal, functioneaza in prezent privind noile orientări de politică pentru sectorul bancar, inclusiv open banking.

Imagine recomandată: Unsplash

- furnică financiară

- blockchain

- conferința blockchain fintech

- chime fintech

- coinbase

- coingenius

- criptoconferință fintech

- schimbul de date

- FinTech

- aplicația fintech

- inovație fintech

- Fintechnews Singapore

- bancare deschise

- Opensea

- PayPal

- Paytech

- payway

- Plato

- platoul ai

- Informații despre date Platon

- PlatoData

- platogaming

- razorpay

- Regulament

- Revolut

- Ripple

- fintech pătrat

- dungă

- tencent fintech

- Vietnam

- Xero

- zephyrnet