A originação do empréstimo é o processo de solicitação e obtenção de um empréstimo, incluindo todas as etapas e atividades envolvidas na avaliação, aprovação e desembolso do empréstimo.

Esse processo inclui atividades como avaliar a capacidade de crédito, renda e outras informações financeiras de um mutuário; determinação do valor do empréstimo, taxa de juros e outros termos do empréstimo; e preparar e enviar o pedido de empréstimo. Também inclui várias outras etapas, como subscrição, documentação e financiamento. O credor normalmente cobra uma taxa de originação de empréstimo, que normalmente é de cerca de 1% do valor do empréstimo, para cobrir o custo do trabalho envolvido no processo de originação.

O processo de originação de empréstimos

A originação de empréstimos é o processo de várias etapas pelo qual todo indivíduo deve passar para obter uma hipoteca ou empréstimo imobiliário. O termo também se aplica a outros tipos de empréstimos pessoais amortizados.

A originação geralmente é um processo demorado e é supervisionado pela Federal Deposit Insurance Corporation (FDIC) para conformidade com o Título XIV da Lei Dodd-Frank Wall Street Reform and Consumer Protection. O processo de originação de empréstimo geralmente envolve as seguintes etapas:

Pré-qualificação: O mutuário fornece ao credor informações sobre sua renda, ativos e histórico de crédito. O mutuário normalmente fornece ao credor as seguintes informações durante a pré-qualificação:

- Renda: O salário do mutuário, salários, bônus e outras formas de renda.

- Ativos: saldos de contas bancárias, investimentos e outros ativos.

- Passivos: Saldos de cartão de crédito, empréstimos para carros e outras dívidas.

- Histórico de crédito: pontuação de crédito e relatório de crédito

Com base nessas informações, o credor usará suas diretrizes internas de subscrição e os requisitos do programa de empréstimo para determinar se o mutuário tem probabilidade de se qualificar para um empréstimo e quais termos de empréstimo, incluindo taxa de juros, eles podem oferecer ao mutuário. É importante observar que a pré-qualificação não garante a aprovação do empréstimo e o credor terá que verificar todas as informações fornecidas pelo mutuário antes de aprovar o empréstimo. O credor usa essas informações para determinar se é provável que o mutuário se qualifique para um empréstimo e para estimar o valor do empréstimo e a taxa de juros.

Aplicação: O mutuário envia um pedido de empréstimo ao credor. O processo de inscrição normalmente envolve as seguintes etapas:

- Formulário de solicitação: o mutuário preenche um formulário de solicitação de empréstimo, que geralmente inclui informações como nome, endereço, renda, histórico de empregos, ativos, passivos e histórico de crédito do mutuário.

- Documentos de suporte: o mutuário fornece ao credor documentos de suporte, como recibos de pagamento, formulários W-2, declarações fiscais, extratos bancários e comprovante de seguro. O credor também pode exigir documentação adicional, dependendo do tipo de empréstimo e do histórico de crédito do mutuário.

- Relatório de crédito: o credor solicita um relatório de crédito para verificar a pontuação e o histórico de crédito do mutuário.

Tratamento: Processamento refere-se às tarefas administrativas envolvidas na preparação de um pedido de empréstimo para revisão por um subscritor. Isso inclui coletar e verificar informações sobre o mutuário, como histórico de crédito, renda, ativos e passivos. Também inclui a preparação de toda a documentação necessária, como recibos de pagamento, declarações fiscais e comprovante de seguro. O processador é responsável por garantir que todas as informações e documentações necessárias estejam completas e precisas antes que a solicitação seja enviada ao subscritor para revisão.

Subscrição: esta etapa inclui uma análise da capacidade de crédito, renda, ativos e passivos do mutuário, bem como uma avaliação da garantia que será usada para garantir o empréstimo. O subscritor também verificará as informações fornecidas no pedido de empréstimo e poderá solicitar documentação ou informações adicionais conforme necessário. O objetivo da subscrição é determinar a probabilidade de o mutuário conseguir pagar o empréstimo e definir termos e condições para o empréstimo que mitiguem o risco de inadimplência.

Profissional: A aprovação refere-se à decisão do credor ou instituição financeira de conceder o empréstimo ao tomador do empréstimo. Se o empréstimo for aprovado, o credor fornecerá ao mutuário uma estimativa do empréstimo, que descreverá os termos e condições do empréstimo, incluindo a taxa de juros, os pagamentos mensais e quaisquer taxas ou encargos que serão associados ao empréstimo.

Encerramento: esta é a etapa final no processo de originação do empréstimo. É o ponto em que o mutuário concorda formalmente com os termos do empréstimo e o credor desembolsa os fundos. Durante o processo de fechamento, o mutuário revisará e assinará todos os documentos do empréstimo, incluindo a nota promissória, a hipoteca ou escritura fiduciária e quaisquer outras divulgações necessárias. O agente de fechamento também cobrará quaisquer custos ou taxas de fechamento devidos no horário de fechamento. Uma vez que todos os documentos tenham sido assinados e os fundos tenham sido desembolsados, o empréstimo é considerado encerrado e o mutuário pode começar a fazer os pagamentos do empréstimo.

manutenção: o credor atenderá o empréstimo, o que inclui a cobrança de pagamentos, o gerenciamento de contas de caução e o cumprimento dos termos do empréstimo.

Automação de Originação de Empréstimos

Os processos de subscrição manuais e baseados em papel são frequentemente caracterizados por falta de consistência, responsabilidade e precisão. Eles também são conhecidos por serem demorados.

A automação pode ajudar a resolver esses problemas simplificando sistemas diferentes, fornecendo dados confiáveis e consistentes durante todo o processo de originação de empréstimos e acelerando o processo geral. A automação pode ser usada em vários estágios do processo de originação do empréstimo, como coleta e verificação das informações do mutuário, subscrição, aprovação e fechamento do empréstimo. A automação pode ser implementada de várias formas, como programas de software, plataformas ou APIs que podem ser integradas a sistemas existentes.

Uma das formas mais comuns de automação da originação de empréstimos é o uso de aplicativos e portais online, onde os mutuários podem solicitar empréstimos e enviar a documentação digitalmente. Outro exemplo é o uso de sistemas de subscrição automatizados, que podem analisar as informações do mutuário e tomar decisões de empréstimo com base em critérios predefinidos. Alguns credores também estão usando inteligência artificial e aprendizado de máquina para melhorar a precisão e a eficiência da subscrição. Um dos estudos de caso de automação de originação de empréstimos é o uso de uma plataforma de hipoteca digital pela Quicken Loans; eles implementaram um processo de hipoteca digital de ponta a ponta, que permite que os mutuários se inscrevam, carreguem a documentação e recebam a aprovação do empréstimo online. Isso resultou em uma melhor experiência do cliente e reduziu o tempo necessário para fechar um empréstimo.

Existem vários benefícios da automação da originação de empréstimos, incluindo:

- Maior eficiência: Os sistemas automatizados podem coletar e verificar as informações do mutuário com rapidez e precisão, reduzindo a necessidade de entrada manual de dados e minimizando o risco de erros. Eles também podem ajudar a automatizar o processo de subscrição, permitindo que os credores avaliem rapidamente os pedidos de empréstimo e tomem decisões com base em vários fatores, como credibilidade, renda e garantias.

- Precisão aprimorada: os sistemas automatizados podem ajudar a reduzir o risco de erros, fornecendo dados mais consistentes e precisos. Além disso, o uso de inteligência artificial e aprendizado de máquina pode ajudar a melhorar a precisão da subscrição e outros processos de originação de empréstimos.

- Custos reduzidos: a automação pode ajudar a reduzir custos, eliminando a necessidade de trabalho manual e reduzindo a necessidade de documentação em papel. Isso pode ajudar a aumentar a lucratividade geral do credor.

- Experiência do cliente aprimorada: a automação pode ajudar a melhorar a experiência do cliente, tornando o processo de originação de empréstimos mais eficiente, simplificado e conveniente. Por exemplo, usar uma plataforma de hipoteca digital permite que os mutuários se inscrevam, carreguem a documentação e recebam a aprovação do empréstimo online.

- Melhor conformidade: os sistemas automatizados podem ajudar a garantir a conformidade com os regulamentos, fornecendo dados consistentes e precisos e automatizando as verificações de conformidade.

- Escalabilidade: a automação permite que os credores lidem com um volume maior de pedidos de empréstimo, o que pode ser útil para credores com um alto volume de empréstimos ou crescimento rápido.

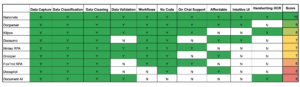

Escolher a tecnologia apropriada para automatizar o processo de originação de empréstimos requer uma compreensão muito clara de quais áreas do processo podem ser automatizadas. Embora todo o processo possa e deva ser automatizado, a implementação de uma solução de ponta a ponta leva tempo. Tecnologias como RPA, OCR e AI podem desempenhar um papel na automação de processos de negócios, mas determinar qual tecnologia é mais adequada para um caso de uso específico é crucial para uma implantação bem-sucedida

Ao escolher uma ferramenta de automação para originação de empréstimos, há vários fatores importantes a serem considerados:

- Funcionalidade: A ferramenta deve ter a capacidade de automatizar as tarefas e processos específicos que fazem parte do seu processo de originação de empréstimos. Isso inclui itens como coleta de aplicativos e documentos, subscrição, aprovação e fechamento.

- Integração: a ferramenta deve ser capaz de se integrar aos seus sistemas e fluxos de trabalho existentes para que possa se ajustar perfeitamente ao seu processo atual.

- Escalabilidade: a ferramenta deve ser capaz de lidar com o volume de pedidos de empréstimo que sua organização recebe e ser capaz de escalar com seus negócios.

- Segurança: A ferramenta deve ter recursos de segurança robustos para proteger as informações confidenciais do mutuário e cumprir os regulamentos e leis de privacidade de dados.

- Relatórios e análises: a ferramenta deve fornecer recursos detalhados de relatórios e análises para acompanhar o desempenho, identificar áreas de melhoria e medir resultados.

- Custo: A ferramenta deve ser econômica e fornecer um bom retorno sobre o investimento.

- Suporte: a ferramenta deve ter uma equipe de suporte confiável e responsiva que possa ajudar na configuração, implementação e manutenção contínua.

- Conformidade: a ferramenta deve estar em conformidade com os regulamentos e padrões do setor.

Nanonets no fluxo de trabalho de originação de empréstimos

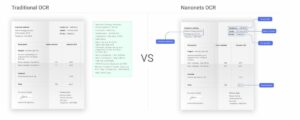

Nanonets podem ser uma ferramenta valiosa no processo de subscrição de empréstimos. O software usa a tecnologia OCR para extrair automaticamente as informações dos documentos do mutuário, como carteiras de identidade, declarações de renda e extratos bancários. Isso pode ajudar a acelerar o processo de verificação e reduzir o risco de erros. Ao automatizar o processo de entrada de dados, o software Nanonets também pode ajudar a reduzir o risco de erro humano e melhorar a consistência e precisão dos dados. Com a capacidade de processar grandes volumes de dados com rapidez e precisão, os Nanonets podem ajudar a tornar o processo de subscrição de empréstimos mais eficiente e eficaz.

O Nanonets é uma excelente escolha para extração automática de dados de pacotes de solicitação de empréstimo por causa de seus vários recursos, como:

- Gama de dados que podem ser extraídos: Nanonets usa tecnologia OCR avançada que permite extrair informações automaticamente de uma variedade de tipos de documentos, incluindo carteiras de identidade, declarações de renda e extratos bancários.

- Modelos personalizáveis: Nanonets permite a criação de modelos personalizáveis que podem ser adaptados aos campos de dados específicos necessários para solicitações de empréstimo. Isso garante que o software possa extrair as informações relevantes com rapidez e precisão.

- Validação de dados flexível: Nanonets permite validação de dados flexível, que pode ser configurada para garantir que as informações extraídas atendam a critérios específicos. Isso pode incluir verificações de conformidade com regulamentos e padrões do setor.

- Extração de dados baseada em aprendizado de máquina: Nanonets usa algoritmos de aprendizado de máquina para extrair dados, isso garante que o software possa aprender e se adaptar a novos tipos de documentos e campos de dados ao longo do tempo, o que melhora sua precisão e desempenho.

- Integração: Nanonets podem ser integrados a sistemas e fluxos de trabalho existentes, o que permite uma integração perfeita no processo de originação de empréstimos.

- Relatórios e análises: Nanonets fornece recursos detalhados de relatórios e análises que podem ser usados para rastrear o desempenho, identificar áreas de melhoria e medir resultados.

- Escalabilidade: Nanonets podem lidar com um grande volume de pedidos de empréstimo e ser capazes de escalar com o seu negócio.

- Segurança: Nanonets fornece recursos de segurança robustos para proteger as informações confidenciais do mutuário e cumprir os regulamentos e leis de privacidade de dados.

- Suporte: a Nanonets possui uma equipe de suporte confiável e responsiva que pode ajudar na implementação, personalização e manutenção contínua, bem como na solução e solução de problemas. Isso garante que os credores possam confiar no software para executar de forma consistente e eficaz e que quaisquer problemas possam ser resolvidos rapidamente.

Evolução

O uso da tecnologia de automação melhorou muito a eficiência de muitas indústrias em todo o mundo. No entanto, o processo de originar empréstimos comerciais e para pequenas empresas permaneceu praticamente inalterado por décadas. Isso agora está começando a mudar à medida que os credores mais tradicionais adotam métodos de automação em seus processos de originação de empréstimos. As razões para essa mudança incluem a concorrência de concorrentes habilitados para tecnologia, desejo de maior eficiência e produtividade, necessidade de melhorar o atendimento ao cliente, economia de custos e conformidade com padrões regulatórios mais rígidos. Muitos credores estão motivados a implementar soluções tecnológicas para obter melhor controle sobre seus dados e obter insights de negócios mais precisos.

A mudança para a automação no cenário de empréstimos comerciais não pretende substituir a inteligência humana. O objetivo é reter talentos e permitir que os banqueiros se concentrem em tarefas cruciais, como análise de risco e gerenciamento de relacionamento com o cliente, em vez de tarefas administrativas.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Fonte: https://nanonets.com/blog/loan-origination/

- a

- habilidade

- Capaz

- Sobre

- Conta

- responsabilidade

- Contas

- precisão

- preciso

- exatamente

- Aja

- atividades

- adaptar

- Adicional

- Adicionalmente

- endereço

- administrativo

- adotar

- avançado

- Agente

- AI

- algoritmos

- Todos os Produtos

- Permitindo

- permite

- quantidade

- análise

- analítica

- analisar

- e

- Outro

- APIs

- Aplicação

- aplicações

- Aplicar

- Aplicando

- apropriado

- aprovação

- aprovou

- áreas

- por aí

- artificial

- inteligência artificial

- Inteligência Artificial e Aprendizado de Máquinas

- avaliação

- Ativos

- auxiliar

- associado

- automatizar

- Automatizado

- Automático

- automaticamente

- automatizando

- Automação

- saldos

- Bank

- conta bancária

- banqueiros

- baseado

- Porque

- antes

- Começo

- ser

- Benefícios

- MELHOR

- Melhor

- bônus

- mutuários

- negócio

- processos de negócios

- capacidades

- carro

- cartão

- Cartões

- casas

- Estudos de Caso

- alterar

- caracterizado

- acusações

- Cheques

- escolha

- escolha

- remover filtragem

- Fechar

- fechado

- encerramento

- Colateral

- coletar

- Coleta

- coleção

- comercial

- Empréstimos Comerciais

- comum

- competição

- concorrentes

- completar

- Completa

- compliance

- condições

- Considerar

- considerado

- consistente

- consumidor

- Defesa do Consumidor

- ao controle

- Conveniente

- CORPORAÇÃO

- Custo

- economia de custos

- relação custo-benefício

- custos

- cobrir

- criação

- crédito

- cartão de crédito

- credibilidade

- critérios

- crucial

- Atual

- cliente

- experiência do cliente

- gestão de relacionamento com o cliente

- Atendimento ao Cliente

- personalizável

- personalização

- dados,

- entrada de dados

- privacidade de dados

- décadas

- decisão

- decisões

- Padrão

- Dependendo

- depositar

- SEGURO DE DEPÓSITO

- detalhado

- Determinar

- determinando

- digital

- digitalmente

- Divulgações

- díspar

- documento

- documentação

- INSTITUCIONAIS

- durante

- Eficaz

- efetivamente

- eficiência

- eficiente

- eliminando

- emprego

- permitir

- permite

- end-to-end

- impor

- garantir

- garante

- assegurando

- Todo

- entrada

- erro

- erros

- escrow

- estimativa

- avaliar

- avaliação

- Cada

- exemplo

- excelente

- existente

- vasta experiência

- extrato

- Extração

- fatores

- fdic

- Funcionalidades

- Federal

- Corporação Federal de Seguros de Depósitos

- taxa

- Taxas

- Campos

- final

- financeiro

- instituição financeira

- caber

- flexível

- Foco

- seguinte

- formulário

- Formalmente

- formas

- da

- financiamento

- fundos

- Ganho

- Go

- meta

- Bom estado, com sinais de uso

- conceder

- grandemente

- Growth

- garanta

- orientações

- manipular

- ajudar

- Alta

- história

- Início

- Contudo

- HTTPS

- humano

- inteligência humana

- identificar

- executar

- implementação

- implementado

- implementação

- importante

- melhorar

- melhorado

- melhoria

- melhora

- in

- incluir

- inclui

- Incluindo

- Passiva

- Crescimento

- aumentou

- Individual

- indústrias

- indústria

- padrões da indústria

- INFORMAÇÕES

- insights

- Instituição

- com seguro

- integrar

- integrado

- integração

- Inteligência

- interesse

- TAXA DE JURO

- interno

- investimento

- Investimentos

- envolvido

- questões

- IT

- Chave

- conhecido

- trabalho

- Falta

- paisagem

- grande

- largamente

- Maior

- Leis

- APRENDER

- aprendizagem

- emprestador

- credores

- empréstimo

- passivo

- Provável

- empréstimo

- documentos de empréstimo

- Empréstimos

- máquina

- aprendizado de máquina

- moldadas

- manutenção

- fazer

- Fazendo

- de grupos

- gestão

- manual

- muitos

- a medida

- atende

- métodos

- minimizando

- Mitigar

- mensal

- mais

- mais eficiente

- Empréstimo

- a maioria

- motivados

- nome

- necessário

- você merece...

- necessário

- Novo

- obter

- obtendo

- OCR

- oferecer

- ONE

- contínuo

- online

- contrário

- ordens

- organização

- Outros

- esboço

- global

- pacotes

- baseado em papel

- parte

- particular

- Pagar

- pagamentos

- realizar

- atuação

- pessoal

- Empréstimos pessoais

- plataforma

- Plataformas

- platão

- Inteligência de Dados Platão

- PlatãoData

- Jogar

- ponto

- preparação

- política de privacidade

- leis de privacidade

- Problema

- processo

- processos

- em processamento

- Subcontratante

- produtividade

- rentabilidade

- Agenda

- Programas

- prova

- proteger

- proteção

- fornecer

- fornecido

- fornece

- fornecendo

- qualificar

- rapidamente

- rápido

- Taxa

- razões

- receber

- recebe

- reduzir

- Reduzido

- redução

- refere-se

- Reforma

- regulamentos

- reguladores

- relacionamento

- relevante

- confiável

- permaneceu

- reembolsar

- substituir

- Denunciar

- Relatórios

- solicitar

- requerer

- requeridos

- Requisitos

- exige

- Resolução

- resolvidas

- responsável

- responsivo

- Resultados

- retorno

- Retorna

- rever

- Risco

- uma conta de despesas robusta

- Tipo

- rpa

- salário

- Poupança

- Escala

- desatado

- sem problemas

- seguro

- segurança

- sensível

- serviço

- conjunto

- instalação

- vários

- mudança

- rede de apoio social

- assinar

- assinado

- pequeno

- empresa de pequeno porte

- So

- Software

- solução

- Soluções

- alguns

- específico

- velocidade

- Estágio

- padrões

- declarações

- Passo

- Passos

- simplificada

- racionalização

- rua

- mais rigoroso

- caso

- enviar

- bem sucedido

- tal

- ajuda

- Apoiar

- sistemas

- adaptados

- toma

- Talento

- tarefas

- imposto

- Profissionais

- tecnológica

- Tecnologias

- Equipar

- modelos

- condições

- termos e condições

- A

- as informações

- deles

- coisas

- Através da

- todo

- tempo

- demorado

- Título

- para

- ferramenta

- para

- pista

- tradicional

- Confiança

- tipos

- tipicamente

- compreensão

- underwriting

- Unsplash

- usar

- caso de uso

- validação

- Valioso

- variedade

- vário

- Verificação

- verificar

- verificação

- volume

- volumes

- salário

- wall Street

- O Quê

- O que é a

- qual

- enquanto

- precisarão

- Atividades:

- fluxos de trabalho

- no mundo todo

- investimentos

- zefirnet