Imagem do título feita usando um planeta da coleção NFT Processural Space.

A recuperação do ETH continuou, com os preços ultrapassando o nível de US$ 3,000. A alta acompanha o entusiasmo contínuo em torno dos NFTs e da implementação bem-sucedida do EIP-1559 no hard fork de Londres ativado na semana passada. A atividade na rede também teve um aumento, em grande parte impulsionada pelo lançamento e entusiasmo em torno de um fluxo constante de novas coleções NFT.

Nesta peça iremos explorar:

- Os efeitos iniciais do EIP-1559 após o lançamento.

- Explore modelos de avaliação relativa para tokens de governança.

- Avalie as avaliações de tokens em todo o espaço usando dados na cadeia.

EIP-1559 entra em operação

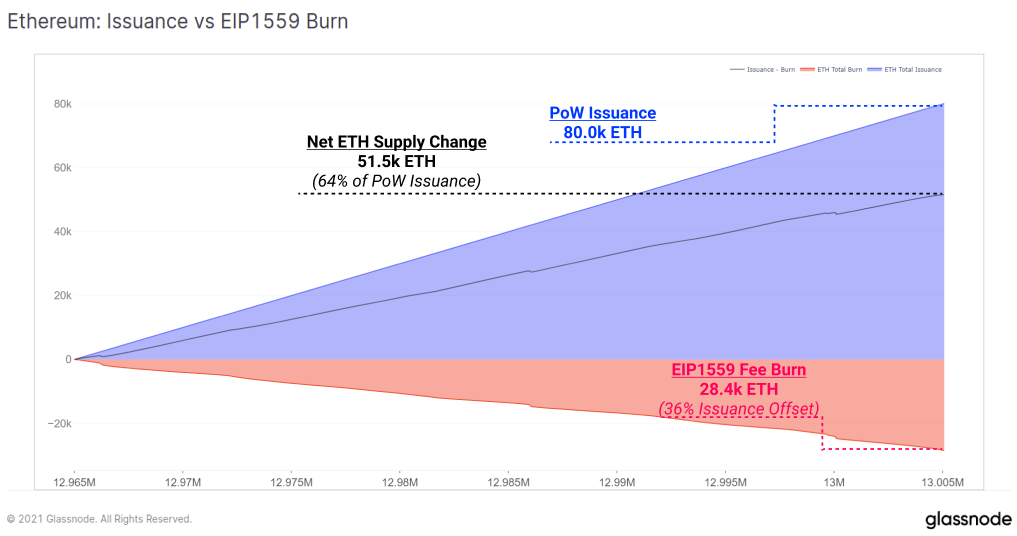

O EIP-1559 entrou em vigor em 5 de agosto, implementando mudanças importantes no design das taxas de transação da rede Ethereum. Uma parte das taxas da rede ETH, chamada BASEFEE, agora é queimada em vez de concedida aos mineradores.

Este mecanismo compensa efetivamente a emissão de novos ETH para a rede por meio do subsídio em bloco. A taxa atual de emissão de ETH para mineradores é de 2 ETH/bloco, com uma provisão adicional de 0.0625 ETH para blocos tio.

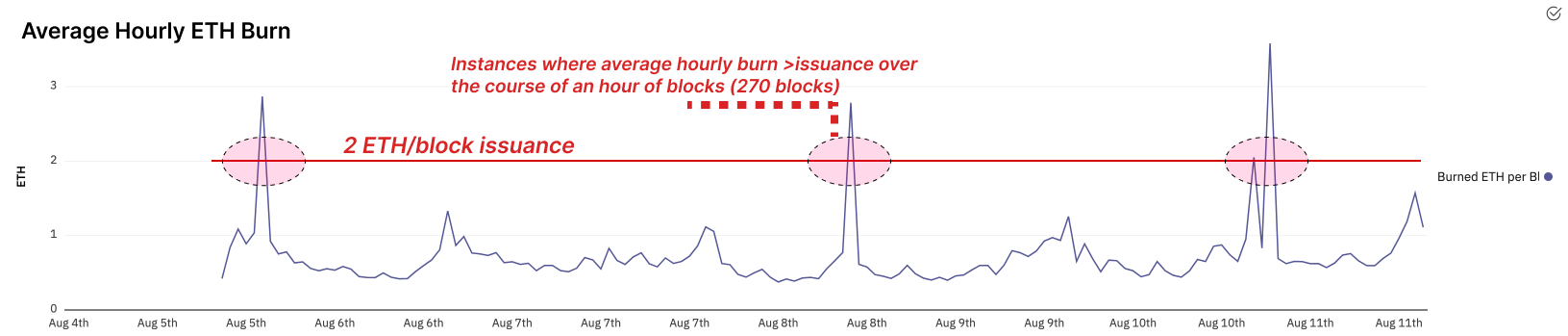

À medida que a atividade na rede aumenta, mais taxas de transação são pagas pelos usuários e, portanto, mais ETH é queimado. Este mecanismo atua, portanto, para traduzir a atividade econômica na blockchain Ethereum em escassez do token ETH. Desde o lançamento do EIP-1559, a média de queima/bloqueio tem sido de cerca de 0.71 ETH/bloco. Isso significa que a taxa efetiva de emissão do fornecimento de ETH diminuiu 36%.

Nos casos extremos de elevada procura de espaço em bloco, a emissão líquida de ETH pode de facto tornar-se deflacionária líquida, onde mais ETH é queimado do que emitido. Note-se que, no âmbito do actual calendário de emissão de Prova de Trabalho, tal nível de deflação exigiria uma utilização da rede significativamente superior à expressa hoje.

Para os 80.0 mil ETH emitidos de 5 a 10 de agosto, 28.4 mil do fornecimento anterior foram queimados por meio do mecanismo de queima de taxas EIP-1559.

Já houve vários casos em que blocos deflacionários líquidos foram explorados. Em ambientes de alta utilização, e particularmente após a transição para o ambiente de menor emissão de Proof-of-Stake, é inteiramente possível que a deflação através do mecanismo de queima seja estruturalmente maior do que a emissão.

Há também um argumento a ser apresentado de que o EIP-1559 cria uma redução líquida na pressão de venda, à medida que a oferta inflaciona a uma taxa mais baixa, os tokens existentes são menos diluídos e a demanda para manter o token ETH aumenta em resposta. Além disso, os mineradores recebem mais incentivos para manter uma porcentagem da ETH extraída à medida que a transição para a Prova de Participação se aproxima e as participações da ETH se traduzem em contagens de validadores.

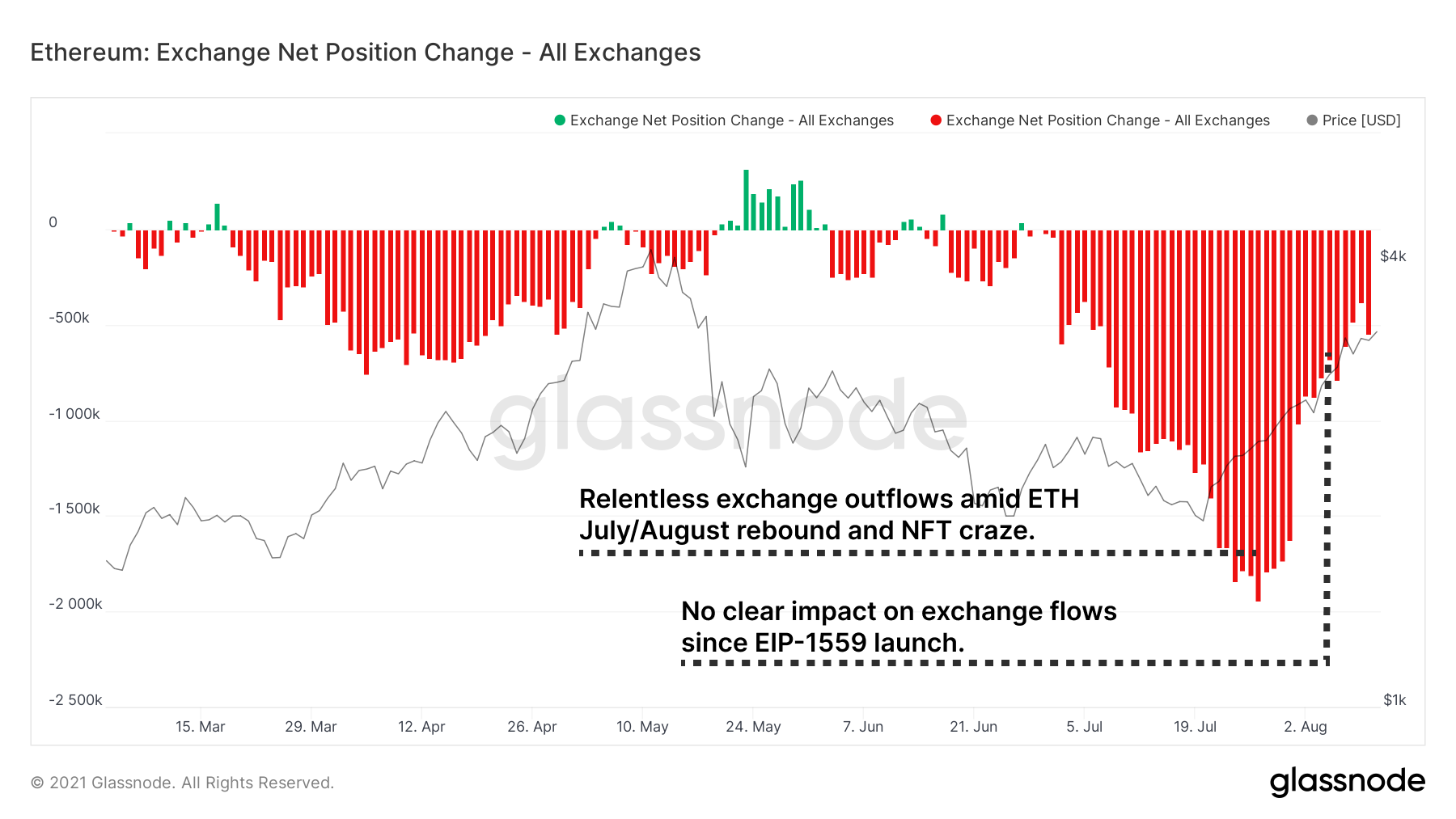

Uma observação interessante é a métrica de mudança de posição líquida para bolsas. Ele mostra saídas bastante dramáticas ocorrendo ao longo de julho, com os preços do ETH sendo negociados em torno de US$ 2,000. As saídas abrandaram numa escala relativa, mas permanecem elevadas em comparação com as normas históricas. Ainda não houve um impacto notável nos fluxos cambiais após o EIP1559, no entanto, esta é uma métrica a ter em conta.

Explorando métricas de avaliação de token

Os preços dos tokens em todo o ecossistema Ethereum também foram licitados nas últimas semanas. É útil nestas condições de mercado dar um passo atrás e pensar sobre como se pode identificar valor assimétrico em tokens de governação. O objetivo é identificar tokens que podem estar subvalorizados em comparação com suas principais métricas fundamentais e utilização na cadeia.

Valor bloqueado vs. avaliação

Começando pela análise mais simples possível, podemos comparar a relação entre o valor total bloqueado (TVL) em um protocolo e o valor de mercado do token. Embora o TVL por si só seja uma medida insuficiente da adoção, eficiência e valor futuro de um protocolo, pode ser uma métrica útil para compreender a ação dos preços a curto e médio prazo. Muitas pessoas acompanham a TVL, por isso tem uma espécie de impacto reflexivo no preço e na atenção. Também nos dá um indicador de alto nível de liquidez adicionada a um protocolo e de adequação do produto ao mercado (contabilizando a mineração de liquidez que pode distorcer a interpretação).

Em uma busca por valor, podemos ver que Compound ou Yearn, por exemplo, tiveram uma ultrapassagem recente do protocolo TVL, em relação ao desempenho do preço do token. O sushi, por outro lado, é um exemplo da observação oposta, segundo a qual o crescimento do TVL permaneceu relativamente estável e o lento desempenho dos preços reflecte isso.

Receita de protocolo vs avaliação

A receita do protocolo pode criar uma narrativa forte para detentores de tokens interessados em fluxos de caixa existentes ou potenciais. Estas são receitas cumulativas para uma série de protocolos DeFi principais que são direcionadas ao tesouro ou recompensadas aos detentores de tokens. Quanto maior a relação taxas/capitalização de mercado, maior o valor que um detentor de token recebe (teoricamente) por cada dólar investido.

Em teoria, o COMP apresenta-se novamente como uma aposta de valor contra o AAVE, com receita equivalente a 30 dias, mas 50% do valor de mercado.

Observe como mostramos 2 protocolos de empréstimo (Compound, Aave) ao lado de duas exchanges descentralizadas (Sushiswap, Bancor). Ao fazer estas análises, é útil comparar projetos por setor para refletir mecanismos semelhantes de geração de taxas e concorrência para o mesmo conjunto de utilizadores. A comparação direta entre setores muitas vezes não é apropriada e pode ser enganosa.

Medindo Protocolo de Caixa/Liquidez

Nós comparamos TVL contra capitalização de mercado na última secção, numa tentativa de encontrar sub/sobrevalorização em relação ao capital dos utilizadores alocado. Também podemos comparar métricas de uso importantes, como taxas geradas contra TVL para medir a eficiência de um protocolo em relação à liquidez do protocolo.

TVL não conta toda a história, pois um protocolo pode ser muito menos eficiente com o valor alocado aos seus pools pelos usuários. Pode gerar menos taxas por dólar depositado. Assim, uma comparação de taxas geradas vs TVL pode ser implantado para medir isso diretamente.

- Valores mais altos de TVL/receita indicam menor geração de taxas por dólar bloqueado

- Valores mais baixos de TVL/receita indicam geração de taxas mais altas por dólar bloqueado

Observe como é atribuído muito mais capital aos dois protocolos de empréstimo (mais de 10 mil milhões de dólares) para criar cada dólar marginal de receita. A Compound continua a apresentar um argumento convincente de estar subvalorizada em relação à Aave, com seu TVL/receita sendo 18% mais gerador de taxas.

Em relação aos dois protocolos DEX Sushi e Bancor, a diferença na geração de taxas é menos dramática, com uma diferença de 11.7% nesta métrica, embora isso se compare ao Bancor ter uma capitalização de mercado de apenas 44% do Sushi. A seguir, compararemos a base de usuários desses protocolos para competir no cenário.

Usuários x valor de mercado

O total de endereços que interagem com um protocolo é frequentemente considerado análogo aos usuários. Considerar uma estrutura de análise semelhante baseada nesta métrica também conta uma história interessante. Primeiro, avaliamos as contagens cumulativas de usuários de todos os tempos para cada protocolo, onde:

- Elevados índices de capitalização de mercado/usuários indicam um pequeno número de usuários regulares em relação ao valor de mercado e potencial supervalorização

- Baixo índice de capitalização de mercado/usuário indicam um grande número de usuários permanentes em relação ao valor de mercado e potencial subvalorização

Vemos novamente Compound e Sushi aparecerem no topo em suas respectivas categorias.

No entanto, devemos ter cuidado ao estudar as métricas cumulativas do usuário. Os números de usuários podem ser distorcidos dependendo do período observado. Embora pareça que os usuários do Compound superam os do Aave, a análise do crescimento de usuários em 30 dias conta uma história um pouco diferente. O Compound ainda está aumentando o número de usuários mais rapidamente do que o Aave, mas não ao extremo, como parece na tabela acima. Observe também o crescimento relativamente saudável do Sushi versus o crescimento estagnado do Bancor.

Sugestões para exploração adicional

Considere explorar cada métrica substituindo o valor de mercado pelo valor totalmente diluído (FDV). O FDV representa o valor total do projeto após levar em conta a oferta total totalmente emitida, o que por si só pode ser útil para comparar com o valor de mercado como um guia para a pressão de venda de emissões futuras.

Embora o Compound mostre um argumento convincente de valor na análise acima, vale a pena considerar que sua inflação simbólica ultrapassa o Aave. Mesmo assim, o Aave FDV está em US$ 6.5 bilhões contra o Compound FDV de US$ 4.9 bilhões.

Explorar a FDV apresenta uma realidade interessante. Muitos tokens estão sendo precificados de acordo com seu valor de mercado porque esse é o valor que os investidores estão acostumados a ver nos exploradores de preços. Explorando o FDV, vemos algumas anomalias interessantes entre tokens com grande oferta total. Muitos desses projetos fora do top 100 por valor de mercado que você pode ignorar são, na verdade, top 100 pela FDV. Curve é um exemplo, com um FDV de aproximadamente US$ 7 bilhões, colocando-o bem entre os 100 primeiros, mas por capitalização de mercado ele fica consistentemente fora dos 100 primeiros. Como sempre, uma compreensão completa das métricas e estruturas de avaliação pode revelar alfa.

Descobrindo Alfa

Este é o nosso segmento semanal que discute brevemente alguns dos desenvolvimentos mais importantes da semana anterior e da próxima semana.

O ímpeto do Builder continua à medida que os produtos são lançados e novas versões são lançadas em todas as principais cadeias.

- Wormhole é lançado em Solana para ponte de token entre cadeias. A ponte bidirecional suporta Solana, Ethereum, Binance Smart Chain e Terra. Mais um passo em direção a um futuro multichain.

- Hegic lança uma reformulação completa de seu produto. Agora oferecendo opções de exercício automático no estilo americano para ETH e wBTC com negociações sem gás em tamanho e prêmios competitivos.

- Tokemak lança seus pools de gênese. Esses pools, reservados aos participantes do evento degensis, apresentam alta TAEG unilateral para ETH e USDC, 216% e 237%, respectivamente. O protocolo possui proteção IL e liquidez rígida para seus usuários e protocolos aos quais aloca. A governança está atualmente votando sobre quais pools/ativos fornecerá liquidez em seguida. $OHM está atualmente liderando a votação.

- Os NFTs continuam sua recuperação histórica. Após 10 dias, o volume mensal atingiu US$ 600 milhões, com projeções elevando sua expectativa de volume mensal para US$ 1.8 bilhão. Isso representa um crescimento de cerca de 6x em relação ao mês passado. Em nossa postagem NFT da semana passada, projetamos um crescimento de 5x, longe da expectativa agora ainda mais inflacionada de 6x.

- Crypto e DeFi continuam acompanhando as ações do governo dos EUA com respiração pesada. Um piloto abordando a criptografia em um importante projeto de infraestrutura foi aprovado no Senado. Grande parte da indústria prestou atenção ao projeto de lei, pois descreve muitos atores da criptografia e do DeFi como corretores, entidades com maiores responsabilidades fiscais e legais. Depois de aprovado no Senado, o projeto segue agora para a Câmara dos Representantes, o outro órgão importante do Congresso dos Estados Unidos, para discussão e votação.

- Alguns hacks, um dos quais é o maior da história do DeFi. Polynetwork é um dos muitos construtores de interoperabilidade em cadeia. O hack de US$ 600 milhões representa o maior da história do DeFi. Além disso, a Popsicle Finance foi hackeada, drenando US$ 25 milhões de uma de suas estratégias Uniswap V3.

- Convex lança votio. Já é difícil incentivar a governança em criptografia e também permite mais poder de voto em Curve para detentores de CVX. O voto da Convex busca atacar parte desse problema, permitindo que os detentores de tokens deleguem votos.

- Protocolo de opções L2 Dopex lança testnet. Historicamente, as opções tiveram muito pouca adoção no DeFi. A Dopex renovou o interesse em opções em DeFi recentemente.

- Curve adiciona pools sem permissão. Isso significa que qualquer usuário pode adicionar um pool sem precisar da permissão de um detentor de chave de protocolo centralizado ou de um voto de governança descentralizada.

- Alquimista faz parceria com Ampleforth. Os alquimistas são construtores do Mistx, uma troca para proteção contra MEV e outros produtos. Sua integração com o algo estável Ampleforth adiciona mais estratégias para alquimistas em seus chamados “programas de recompensa”.

Isenção de responsabilidade: este relatório não fornece nenhum conselho de investimento. Todos os dados são fornecidos apenas para fins informativos. Nenhuma decisão de investimento será baseada nas informações fornecidas aqui e você é o único responsável por suas próprias decisões de investimento.

Fonte: https://insights.glassnode.com/defi-uncovered-hunting-for-value/