Em 10 de outubro de 2023, a SEC adotou alterações finais ao Regulamento 13D-G e ao Regulamento ST para modernizar o regime de relatórios de propriedade beneficiária de acordo com as Seções 13 (d) e 13 (g) do Securities Exchange Act de 1934, conforme alterado (o “ Exchange Act”) e as regras relacionadas. As alterações visam melhorar a atualidade, a precisão e a acessibilidade das informações sobre propriedade significativa e poder de voto nas empresas públicas. Especificamente, as alterações afetam os prazos de arquivamento, o prazo limite para arquivamento, o formato dos dados para arquivamentos e os requisitos de divulgação para arquivadores do Anexo 13D e 13G. O texto completo do comunicado de adoção está disponível SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

Em 10 de outubro de 2023, a SEC adotou alterações finais ao Regulamento 13D-G e ao Regulamento ST para modernizar o regime de relatórios de propriedade beneficiária de acordo com as Seções 13 (d) e 13 (g) do Securities Exchange Act de 1934, conforme alterado (o “ Exchange Act”) e as regras relacionadas. As alterações visam melhorar a atualidade, a precisão e a acessibilidade das informações sobre propriedade significativa e poder de voto nas empresas públicas. Especificamente, as alterações afetam os prazos de arquivamento, o prazo limite para arquivamento, o formato dos dados para arquivamentos e os requisitos de divulgação para arquivadores do Anexo 13D e 13G. O texto completo do comunicado de adoção está disponível SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

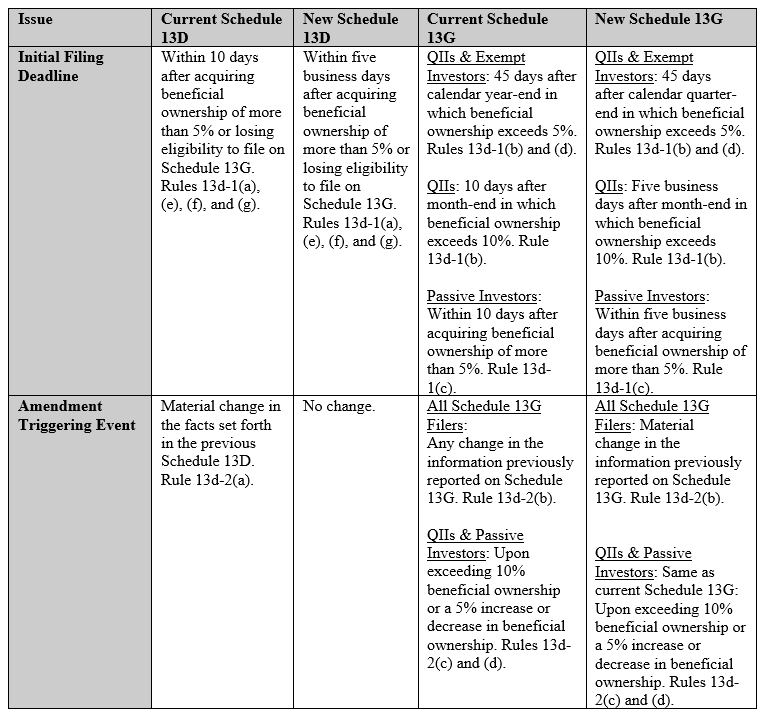

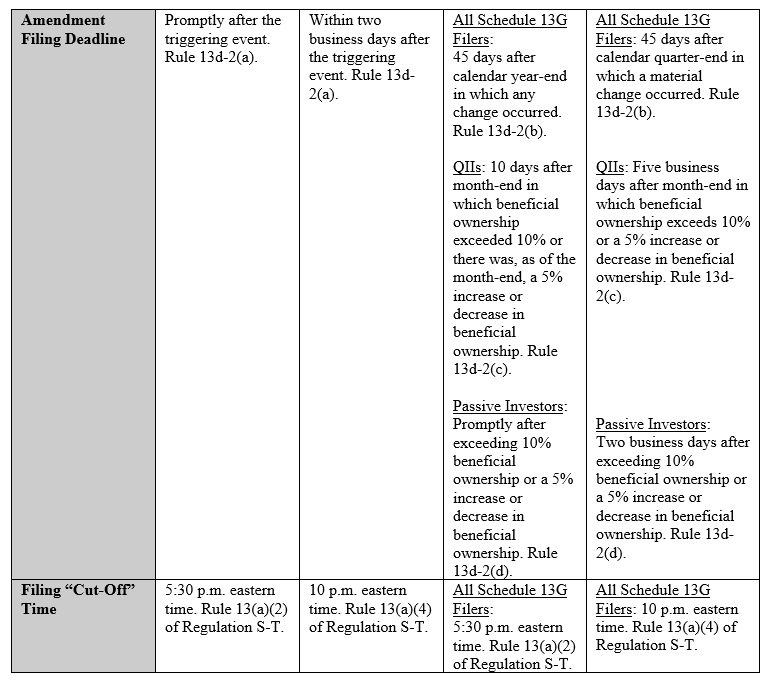

O Anexo 13D é exigido para pessoas que adquirem mais de 5% de propriedade beneficiária de uma classe de títulos patrimoniais registrados sob a Seção 12 do Exchange Act e que têm o objetivo ou efeito de alterar ou influenciar o controle do emissor. O Cronograma 13G é uma alternativa abreviada ao Cronograma 13D para certas categorias de arquivadores que têm intenção de investimento passiva ou limitada. Essas categorias incluem Investidores Institucionais Qualificados (QIIs), Investidores Isentos e Investidores Passivos, que são definidos com mais detalhes nas regras. A tabela abaixo do comunicado de adoção resume as alterações em relação aos registros do Anexo 13D e 13G:

A SEC estendeu as orientações existentes relativas aos swaps baseados em títulos e à propriedade beneficiária dos títulos de referência subjacentes a outros títulos derivados liquidados em dinheiro. O comunicado de adoção estabelece que, se o instrumento conferir poder de voto ou de investimento sobre os valores mobiliários de referência ou o direito de adquirir tal poder, ou se o instrumento for adquirido com o objetivo ou efeito de alienar ou impedir a aquisição de propriedade beneficiária como parte de um regime para fugir aos requisitos de prestação de informações, o titular pode ser considerado um beneficiário efetivo dos títulos de referência subjacentes. Além disso, as alterações esclarecem que os títulos derivativos liquidados em dinheiro, incluindo os swaps de retorno total, devem ser divulgados no Item 6 do Anexo 13D.

Além disso, a SEC reiterou sua opinião de que as Seções 13(d)(3) e 13(g)(3) do Exchange Act não exigem um acordo expresso para que as pessoas sejam um “grupo” para fins das Seções 13(d). ) e 13(g) e que, dependendo dos factos e circunstâncias particulares, duas ou mais pessoas que pratiquem ações concertadas com o objetivo de adquirir, deter ou alienar valores mobiliários de um emitente podem ser suficientes para constituir a formação de um grupo. As regras 13d-5(b)(1)(iii) e (b)(2)(ii) também foram alteradas para imputar aquisições por membros do grupo ao grupo a qualquer momento após a formação do grupo (excluindo transferências intragrupo de títulos ).

Finalmente, as alterações exigem o uso de um formato de dados estruturados, especificamente XML, para arquivamentos do Anexo 13D e 13G para melhorar a acessibilidade, usabilidade e comparabilidade das informações relatadas pelos arquivadores e para facilitar a análise e divulgação dos dados pela SEC. , investidores e outros participantes do mercado.

As alterações entrarão em vigor 90 dias após a data de publicação no Registro Federal. A data de conformidade para o requisito de dados estruturados é 18 de dezembro de 2024, com um período de conformidade voluntária começando em 18 de dezembro de 2023. A data de conformidade para os prazos de arquivamento revisados do Anexo 13G é 30 de setembro de 2024.

Copyright © 2023, Foley Hoag LLP. Todos os direitos reservados.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://ipo.foleyhoag.com/2023/10/13/sec-adopts-final-amendments-to-schedule-13d-and-13g-requirements/

- :tem

- :é

- :não

- 1

- 10

- 12

- 1934

- 2023

- 2024

- 30

- 90

- a

- Sobre

- acessibilidade

- precisão

- adquirir

- adquirido

- aquisição de

- aquisições

- Aja

- ações

- Adição

- adotado

- Adotando

- afetar

- Depois de

- Acordo

- visar

- Todos os Produtos

- tb

- alternativa

- alterações

- an

- análise

- e

- qualquer

- SOMOS

- AS

- At

- disponível

- b

- BE

- sido

- abaixo

- benéfico

- by

- Categorias

- certo

- Alterações

- mudança

- circunstâncias

- classe

- Empresas

- compliance

- combinado

- constituir

- ao controle

- dados,

- Data

- dias

- Dezembro

- considerado

- definido

- Dependendo

- derivado

- detalhe

- divulgação

- do

- efeito

- Eficaz

- aumentar

- equidade

- exchange

- Lei de câmbio

- excluindo

- isento

- existente

- expresso

- facilitar

- fatos

- Federal

- Arquivamento

- limalha

- final

- Foley Hoag

- Escolha

- formato

- treinamento

- formado

- da

- cheio

- Grupo

- orientações

- Ter

- Alta

- titular

- segurando

- HTTPS

- if

- ii

- iii

- melhorar

- in

- incluir

- Incluindo

- influenciando

- INFORMAÇÕES

- DOCUMENTOS

- investidores institucionais

- instrumento

- intenção

- investimento

- Investidores

- IPO

- Emissora

- ESTÁ

- jpg

- Limitado

- LLP

- mercado

- max-width

- Posso..

- Membros

- modernizar

- mais

- Outubro

- of

- on

- or

- Outros

- Acima de

- proprietário

- propriedade

- parte

- participantes

- particular

- passiva

- significativo

- pessoas

- platão

- Inteligência de Dados Platão

- PlatãoData

- poder

- impedindo

- público

- empresas públicas

- Publicação

- propósito

- fins

- qualificado

- referência

- em relação a

- regime

- cadastre-se

- registrado

- Regulamento

- relacionado

- liberar

- Informou

- Relatórios

- requerer

- requeridos

- requerimento

- Requisitos

- reservado

- respeito

- retorno

- certo

- direitos

- regras

- cronograma

- esquema

- SEC

- Seção

- seções

- Valores mobiliários

- Bolsa de Valores

- Lei da Bolsa de Valores

- Setembro

- periodo

- especificamente

- Comece

- Unidos

- estruturada

- tal

- suficiente

- swaps

- mesa

- tomar

- texto

- do que

- que

- A

- as informações

- então

- Este

- tempo

- para

- Total

- fáceis

- dois

- para

- subjacente

- usabilidade

- usar

- Vesting

- Ver

- voluntário

- Votação

- foram

- O Quê

- qual

- QUEM

- precisarão

- de

- XML

- zefirnet