BoJ Noguchi reiterou o foco do banco central em

crescimento salarial para atingir a meta de 2% de forma sustentável, sem nenhuma mudança política

visão:

- É verdade o impacto

da elevada inflação global está atingindo a economia do Japão com o consumo

inflação excedendo a meta de 2% do BoJ desde a primavera de 2022. - Mas a ascensão (em

inflação) deve-se principalmente a factores que impulsionam os custos num contexto de preços de importação mais elevados. - Para atingir a nossa inflação de 2%

objectivo, temos de ver aumentos de preços apoiados por aumentos salariais sustentados. - Enquanto a primavera anual

negociações salariais este ano alcançaram aumentos salariais nunca vistos em 30 anos,

acabamos de chegar a uma fase em que a possibilidade de alcançar o nosso objectivo

apareceu.

BoJ Noguchi

O IPC de Novembro da Suíça falhou as expectativas com

ambas as medidas confortavelmente no intervalo alvo de 0-2% do SNB:

- IPC A/A 1.4% vs.

1.7% esperados e 1.7% anteriores. - IPC M/M -0.2% vs.

-0.1% esperado e 0.1% anterior. - IPC básico anual de 1.4% vs.

1.5% antes.

IPC da Suíça em termos homólogos

De Guindos, do BCE (neutro – eleitor), manteve a sua

posição neutra, uma vez que o banco central mantém uma abordagem de “esperar para ver”:

- Inflação recente

dados são boas notícias. - Tem sido um

'surpresa positiva'. - Mas é muito cedo

declarar vitória. - Aumento de salários

ainda pode ter impacto sobre a inflação. - Política monetária

a postura dependerá dos dados.

De Guindos do BCE

O IPC de Tóquio para

Novembro caiu ainda mais:

- CPI

A/A 2.6% vs. 3.3% anterior. - núcleo

IPC A/A 2.3% vs. 2.4% esperado e 2.7% anterior. - Núcleo-Núcleo

IPC A/A 2.7% vs. 2.7% anterior.

CPI Core-Core de Tóquio YoY

Os serviços chineses Caixin

O PMI para novembro superou as expectativas:

- PMI de Serviços Caixin

51.5 vs. 50.8 esperado e 50.4 anterior.

Chave

pontos do relatório:

- Atividade comercial

e os novos pedidos aumentam nas taxas mais rápidas em três meses. - Confiança ao redor

o próximo ano melhora. - As pressões inflacionistas enfraquecem.

PMI de Serviços Caixin da China

O RBA deixou o dinheiro

taxa inalterada em 4.35%, como esperado, com um tom ligeiramente conciliatório:

- Seja mais longe

é necessário um aperto da política monetária para garantir que a inflação regresse

atingir em um prazo razoável dependerá dos dados e do

avaliação evolutiva dos riscos. - O conselho permanece

resoluto na sua determinação de devolver a inflação ao objectivo. - O limitado

informações recebidas sobre a economia doméstica desde a reunião de Novembro

tem estado globalmente em linha com as expectativas. - Outlook para

o consumo das famílias também permanece incerto. - O IPC mensal

indicador para Outubro sugeriu que a inflação continua a moderar,

impulsionado pelo setor de bens; a actualização da inflação não proporcionou, no entanto,

muito mais informações sobre a inflação dos serviços. - Medidas de

as expectativas de inflação permanecem consistentes com a meta de inflação. - Condições no

mercado de trabalho também continuou a diminuir gradualmente, embora permaneçam apertados. - Internamente, há

existem incertezas quanto aos desfasamentos no efeito da política monetária. - Juros mais altos

taxas estão trabalhando para estabelecer um equilíbrio mais sustentável entre

oferta e demanda agregadas na economia. - Segurando o dinheiro

taxa constante nesta reunião dará tempo para avaliar o impacto da

aumentos nas taxas de juros sobre a demanda, a inflação e o mercado de trabalho.

RBA

O IPP da zona euro

para outubro veio em linha com as expectativas:

- PPI A/A -9.4% vs.

-9.5% esperado e -12.4% anterior. - PPI M/M 0.2% vs.

0.2% esperados e 0.5% anteriores.

PPI da zona euro em termos homólogos

Schnabel do BCE

(falcão – eleitor) mudou seu tom para uma postura mais neutra após o último

relatório de inflação:

- Mais aumentos nas taxas

“bastante improvável” após os últimos dados de inflação. - Evolução da inflação

são encorajadores, a queda nos preços básicos é notável. - Deve ser cuidadoso

sobre orientar a política durante muitos meses. - Nível atual de

a restrição é suficiente, aumentou a confiança, a meta de 2% será alcançada

em 2025. - Mas não deve declarar

vitória prematuramente. - A inflação está em alta

caminho certo, mas são necessários mais progressos. - Não prolongado

recessão é vista. - Dados sugerem

a economia pode estar no fundo do poço.

Schnabel do BCE

O ISM dos EUA

O PMI de serviços para novembro superou as expectativas:

- PMI de serviços ISM

52.7 vs. 52.0 esperado e 51.8 anterior. - Índice de emprego 50.7 vs. 50.2 anteriores.

- Índice de novos pedidos

55.5 vs. 55.5 antes. - Índice de preços pagos

58.3 vs. 58.6 antes. - Novos pedidos de exportação

53.6 vs. 48.8 antes. - Importa 53.7 vs. 60.0 anteriores.

PMI de Serviços ISM dos EUA

As vagas de emprego nos EUA para

Outubro ficou aquém das expectativas por uma grande margem, com uma revisão negativa do

leitura prévia:

- Vagas de emprego 8.733 milhões

vs. 9.300 milhões esperados e 9.350 milhões anteriores (revisado de 9.553 milhões). - Contratações 3.7% vs. 3.7% anteriores.

- Taxa de separações 3.6% vs. 3.6% antes.

- Sai 2.3% vs. 2.3%

anterior.

Vagas de emprego nos EUA

O PIB australiano do terceiro trimestre

expectativas perdidas:

- PIB Q/Q 0.2% vs.

0.4% esperados e 0.4% anteriores. - PIB A/A 2.1% vs.

1.8% esperados e 2.1% anteriores.

PIB da Austrália no terceiro trimestre

Himino do BoJ acabou de ecoar

comentários dos demais membros com o foco habitual no crescimento salarial:

- BoJ irá pacientemente

manter uma política fácil até atingir de forma sustentada e estável o preço-alvo

está à vista. - financeiro do Japão

o sistema é provavelmente resiliente o suficiente para enfrentar o estresse climático desde a transição até

taxas de juros mais altas.

- Se não conseguirmos o

o momento errado dos procedimentos de saída, o impacto de uma inflação salarial positiva

ciclo provavelmente beneficiará uma ampla gama de famílias e empresas.

- Deve fazer

decisão apropriada sobre o momento da saída, procedimento através do escrutínio do salário,

evolução da inflação. - O BoJ deve alcançar

situação em que a inflação desacelera à frente, mas não muito.

- O Japão está vendo

mudanças constantes no preço e no comportamento salarial.

- O progresso sólido é

observado na transformação da fixação de salários e preços das empresas

comportamento. - Preço sobe

começando a afetar os salários. - Passagem de

salários à inflação também está retornando um pouco. - Sem virtuoso

ciclo entre salários e preços, o Japão provavelmente reverterá ao

estado deflacionário no passado.

- Quando o Japão retornar

para uma economia com taxa de juro positiva, que poderia melhorar a situação das famílias

equilíbrio como um todo. - Se a inflação

expectativas aumentaram, isso significaria impacto do aumento do valor real

a taxa de juros pode ser menor que a taxa nominal.

BoJ Himino

Zona Euro

As vendas no varejo em outubro perderam as expectativas:

- Distribuir

Vendas M/M 0.1% vs. 0.2% esperado e -0.1% anterior (revisado de -0.3%). - Distribuir

Vendas A/A -1.2% vs. -1.1% esperado e -2.9% anterior.

Vendas no varejo da zona euro em relação ao ano anterior

Bailey do BoE

(neutro – eleitor) reafirmou a abordagem de “esperar para ver” do banco central:

- Outlook para

a inflação é incerta. - Taxas provavelmente necessárias

permanecer em torno dos níveis actuais. - Permanecemos vigilantes

aos riscos de estabilidade financeira que possam surgir.

Governador do BoE, Bailey

Kazimir do BCE

(falcão – eleitor) resistiu às expectativas de cortes nas taxas dos mercados:

- Mais

é improvável que o aumento das taxas seja necessário, mas as apostas do mercado para o corte das taxas no primeiro trimestre são ciência

ficção.

Kazimir do BCE

O ADP dos EUA falhou

expectativas:

- ADP 103K versus 130K

esperado e 106K anterior (revisado de 113K).

detalhes:

- Pequeno (menos de 50

funcionários) 6K vs. 19K antes. - Médias empresas (500 –

499) 68K vs. 78K antes. - Grande (maior que

499 funcionários) 33 mil vs. 18 mil antes.

Mudanças na remuneração:

- Permanecendo no emprego 5.6% vs.

5.7% antes – o mais lento desde setembro de 2021. - Mudanças de emprego 8.3% vs. 8.4% anteriores.

ADP dos EUA

O BoC saiu

taxas de juros inalteradas em 5.00% conforme esperado:

- A declaração se repete

que o BoC “está preparado para aumentar ainda mais a taxa diretora se

necessário". - Os dados “sugerem

a economia não está mais em excesso de demanda”. - BoC viu

“mais sinais de que a política monetária está moderando os gastos e aliviando

pressões sobre os preços”. - A desaceleração no

economia está a reduzir as pressões inflacionistas numa gama cada vez maior de bens

e preços de serviços. - Conselho do BCE

quer ver uma flexibilização adicional e sustentada do núcleo da inflação. - A economia global continua

desacelerou e a inflação diminuiu ainda mais. - O crescimento dos EUA foi

mais forte do que o esperado, mas é provável que enfraqueça nos próximos meses. - Crescimento no euro

área enfraqueceu. - Os preços do petróleo estão em torno

US$ 10 por barril abaixo do assumido no MPR de outubro. - O dólar americano tem

enfraquecido em relação à maioria das moedas, incluindo a do Canadá. - Juros mais altos

estão claramente restringindo os gastos: o crescimento do consumo nos dois últimos

trimestres foi próximo de zero. - O mercado de trabalho

continua a diminuir: a criação de emprego tem sido mais lenta do que o crescimento da força de trabalho.

BoC

Villeroy do BCE

(neutro - eleitor) reafirmou que o banco central acabou com os aumentos das taxas e

o próximo passo são os cortes nas taxas em 2024:

- A desinflação é

acontecendo mais rapidamente do que pensávamos. - É por isso que, salvo

quaisquer choques, não haverá qualquer novo aumento nas taxas. A questão de um

o corte das taxas poderá ocorrer em 2024, mas não agora.

Villeroy do BCE

O governador do BoJ, Ueda, não

diga qualquer coisa explicitamente sobre uma saída da atual política fácil, MAS você pode

leia claramente nas entrelinhas que eles estão considerando aumentos nas taxas:

- A economia do Japão para

continuam a recuperar moderadamente, apoiados principalmente por medidas acomodatícias

condições financeiras e efeitos das medidas de estímulo económico. - Incerteza acabou

A economia do Japão extremamente elevada. - Observando de perto o

impacto dos mercados financeiros e cambiais na economia japonesa e nos preços.

- Será pacientemente

continuar a flexibilização monetária ao abrigo do YCC para apoiar a actividade económica, o ciclo de

crescimento salarial.

- Ainda não

chegamos a uma situação em que podemos atingir o preço-alvo de forma sustentável e

de forma estável e com certeza suficiente.

- A situação desafiadora permanece.

- Vai ficar igual

mais desafiador no final deste ano e no início de 2024.

- BoJ não fez

decisão sobre qual taxa de juros atingir quando acabarmos com os juros negativos

política tarifária. - As opções incluem

aumentar a taxa aplicada às reservas das instituições financeiras no BoJ, ou reverter

à política que visa a taxa de chamadas nocturnas.

- Não tenho nenhum

ideia específica em mente sobre quanto aumentaremos as taxas assim que terminarmos com resultados negativos

política tarifária.

- Quer manter

taxa de juros em zero ou movê-la para 0.1%, e em que ritmo o curto prazo

as taxas serão aumentadas após o fim da política de taxas negativas, dependerá

desenvolvimento económico e financeiro da época. - Atingindo a tendência de 2%

a inflação pode ser definida como um estado onde a economia, livre de novos choques, pode

ver a inflação sustentada em torno de 2% e o crescimento salarial um pouco acima disso

nível. - Seria difícil

escolher quais ferramentas de política monetária mobilizar quando sair do estímulo

se aproxima. - BoJ trabalhará em estreita colaboração

com o governo enquanto monitora a moeda e os movimentos do mercado financeiro. - Gastos com serviços

aumentando moderadamente como uma tendência. - O que é importante

daqui é que os salários continuem a subir e sustentem o consumo.

Governador do Banco do Japão, Ueda

A Suíça

A taxa de desemprego em novembro subiu para 2.1% vs. 2.0% antes, enquanto a

A taxa de desemprego ajustada sazonalmente permaneceu inalterada em 2.1% vs.

esperado.

Taxa de desemprego na Suíça

O desafiante dos EUA

Os cortes de empregos em novembro aumentaram para 45.51 mil contra 36.84 mil antes. Comparado com o

mesmo mês do ano passado, os cortes de empregos caíram cerca de 41%, mas novamente houve

um número excepcional de demissões de tecnologia em novembro de 2022. As 45.51 mil demissões

no mês passado eleva o total acumulado no ano para 686,860 e isso é cerca de 115%

aumentar para o total acumulado no ano do ano passado até novembro.

Cortes de empregos da Challenger dos EUA

Os EUA desempregados

As reivindicações superaram as expectativas em todos os aspectos:

- Reivindicações Iniciais 220K

versus 222 mil esperados e 219 mil anteriores (revisado de 218 mil). - Reclamações contínuas

1861K vs. 1910K esperado e 1925K anterior (revisado de 1927K).

Solicitações de desemprego nos EUA

Gravelle do BoC

reconheceu o progresso na inflação:

- Gravelle observou que

os desequilíbrios habitacionais têm consequências graves para a inflação dos preços dos abrigos,

contribuindo com 1.8 pontos percentuais para a taxa de inflação total de Outubro de

3.1%. - Enfatizou a necessidade

para o Canadá ter mais casas e uma oferta habitacional que seja mais responsiva

ao aumento da procura. - Apontou que um

salto na procura demográfica, juntamente com a oferta estrutural existente

questões, poderia explicar por que a inflação dos aluguéis continua a subir. - Enfatizou o

importância de todos os níveis de governo trabalharem juntos na questão da habitação

políticas para aumentar a oferta. - Pediu a redução

de barreiras para adicionar capacidade e garantir flexibilidade de mercado para atender

alterações futuras na procura de habitação. - Avisei que sem

mais construção de moradias, as pressões inflacionárias no setor de abrigos poderiam

continuar a construir. - Destacou isso

a inflação dos aluguéis atingiu o maior nível em 40 anos em outubro, com a oferta de habitação não

acompanhando o recente aumento da imigração. - Reportou que

a atividade imobiliária cresceu 8.3% no terceiro trimestre, mas permanece muito abaixo do nível necessário para

atender às crescentes necessidades habitacionais. - Comentou isso

os recentes aumentos na imigração impulsionaram o consumo no curto prazo, mas

não afetaram significativamente a inflação. - Observou que o

a economia está agora praticamente em equilíbrio, com uma foco no monitoramento da inflação

expectativas, crescimento salarial e comportamento de preços das empresas. - Enfatizou o

importância dos indicadores para avaliar se a inflação está numa situação sustentada

caminho para a meta de 2%. - Disse que o mercado

esteve relativamente certo em suas duas ou três decisões anteriores, então

parece que está absorvendo os dados da mesma maneira que eles.

Gravelle do BoC

O rendimento médio em dinheiro japonês aumentou em

Outubro, ano após ano, marcando o 22ºnd mês consecutivo

do aumento dos salários:

- Dinheiro Médio

Lucro anual de 1.5% vs. 0.6% anterior (revisado de 1.2%). - Salários reais A/A -2.3%.

Lucro médio em dinheiro no Japão em relação ao ano anterior

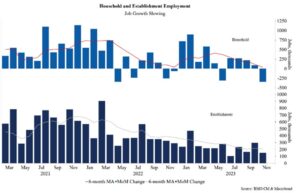

O relatório do NFP dos EUA superou as expectativas em todos os níveis

por uma grande margem:

- NFP 199 mil versus 180 mil

esperado e 150K antes. - Líquido de dois meses

revisão -35K vs -101K anterior. - Taxa de desemprego 3.7%

vs. 3.9% esperado e 3.9% anterior. - Taxa de participação 62.8% vs. 62.7% anterior.

- Subemprego U6

taxa de 7.0% vs. 7.2% anterior. - média por hora

lucro M/M 0.4% vs. 0.3% esperado e 0.2% anterior. - média por hora

lucro anual de 4.0% vs. 4.1% esperado e 4.0% anterior (revisado de 4.1%). - Média de horas semanais

34.4 vs. 34.3 esperado e 34.3 anterior. - Mudança em privado

folhas de pagamento de 150 mil versus 153 mil esperados. - Mudança na

folhas de pagamento de fabricação 28 mil versus 30 mil esperados. - Pesquisa domiciliar 747K

vs. -348K antes. - Nascimento-morte

ajuste 4K vs. 412K anterior.

Taxa de desemprego dos EUA

Os destaques da próxima semana serão:

- Terça-feira: PPI do Japão, relatório do mercado de trabalho do Reino Unido, NFIB Small

Índice de Otimismo Empresarial, IPC dos EUA. - Wednesday: PIB do Reino Unido, Produção Industrial da Zona Euro, PPI dos EUA, FOMC

Decisão Política, PIB da Nova Zelândia. - Quinta-feira: Relatório do Mercado de Trabalho da Austrália, Decisão Política do SNB,

Decisão de Política do BoE, Decisão de Política do BCE, Vendas no Varejo nos EUA, Pedidos de Desemprego nos EUA,

PMI de manufatura da Nova Zelândia. - Sexta-feira: PMI Flash da Austrália/Japão/Zona Euro/Reino Unido/EUA, China

Produção Industrial e Vendas no Varejo, dados salariais da zona do euro, indústria dos EUA

Produção, PBoC MLF.

Isso é tudo, pessoal. Tenha um bom fim de semana!

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.forexlive.com/news/weekly-market-recap-04-08-december-20231208/

- :tem

- :é

- :não

- :onde

- $UP

- 1

- 18k

- 2%

- 2% de inflação

- 2021

- 2022

- 2024

- 2025

- 220K

- 26

- 30

- 35%

- 36

- 4k

- 50

- 500

- 51

- 52

- 53

- 58

- 60

- 7

- 8

- 9

- a

- Sobre

- acima

- Alcançar

- alcançado

- realização

- alcançar

- reconhecido

- em

- atividade

- acrescentando

- Ajustado

- Ajustamento

- adp

- afetar

- afetado

- Depois de

- novamente

- contra

- agregar

- à frente

- Todos os Produtos

- permitir

- tb

- Apesar

- Entre

- an

- e

- anual

- qualquer

- nada

- aplicado

- abordagem

- apropriado

- SOMOS

- ÁREA

- surgir

- por aí

- AS

- avaliar

- Avaliando

- avaliação

- assumiu

- At

- Australia

- australiano

- média

- em caminho duplo

- Apoiado

- BAILEY

- Equilíbrio

- Bank

- barreiras

- base

- BE

- bater

- tornam-se

- sido

- Começo

- comportamento

- abaixo

- beneficiar

- apostas

- entre

- Grande

- borda

- BoC

- BoE

- boj

- impulsionar

- Impulsionado

- ambos

- Traz

- amplamente

- construir

- Prédio

- negócio

- mas a

- by

- chamada

- veio

- CAN

- Localização: Canadá

- Capacidade

- cuidadoso

- dinheiro

- central

- Banco Central

- certeza

- desafiador

- desafiante

- alterar

- mudado

- Alterações

- China

- chinês

- Escolha

- reivindicações

- claramente

- subir

- Fechar

- de perto

- como

- comentários

- Empresas

- comparado

- condições

- confiança

- consecutivo

- Consequências

- considerando

- consistente

- consumidor

- consumo

- continuar

- continuou

- continua

- continuar

- contribuindo

- núcleo

- o núcleo da inflação

- Responsabilidade

- poderia

- Conselho

- acoplado

- CPI

- criação

- moedas

- Moeda

- Atual

- Cortar

- cortes

- ciclo

- dados,

- Dezembro

- decisão

- decisões

- definido

- deflacionário

- Demanda

- demográfico

- depender

- dependente

- determinação

- desenvolvimentos

- DID

- difícil

- do

- Dólar

- Doméstico

- feito

- Dovish

- down

- desenha

- dirigido

- dois

- Cedo

- Ganhos

- facilidade

- aliviando

- fácil

- BCE

- Decisão de política do BCE

- ecoou

- Econômico

- economia

- efeito

- efeitos

- elevado

- colaboradores

- animador

- final

- fim

- suficiente

- garantir

- assegurando

- estabelecer

- Euro

- Zona Euro

- Mesmo

- evolução

- excepcional

- excesso

- existente

- saída

- expectativas

- esperado

- Explicação

- explicitamente

- exportar

- extremamente

- fatores

- Cair

- longe

- Ficção

- financeiro

- Instituições financeiras

- Financial Market

- estabilidade financeira

- empresas

- Flash

- Flexibilidade

- Foco

- FOMC

- Escolha

- força

- forex

- mercados de Forex

- da

- mais distante

- futuro

- PIB

- ter

- Global

- Economia global

- Bom estado, com sinais de uso

- bens

- Governo

- Governador

- Govt

- maior

- cresceu

- Crescente

- Growth

- Acontecimento

- Ter

- refúgio

- Falcão

- intensificada

- sua experiência

- SUA PARTICIPAÇÃO FAZ A DIFERENÇA

- Alta

- superior

- destaques

- Marchar

- Caminhadas

- sua

- Casas

- HORÁRIO

- House

- casa

- famílias

- habitação

- Como funciona o dobrador de carta de canal

- Contudo

- HTTPS

- idéia

- if

- imigração

- Impacto

- importar

- importância

- importante

- melhorar

- melhora

- in

- incluir

- Incluindo

- Crescimento

- aumentou

- Aumenta

- aumentando

- índice

- Indicador

- indicadores

- industrial

- Produção industrial

- inflação

- Expectativas de inflação

- taxa de inflação

- Inflacionário

- Pressões inflacionárias

- INFORMAÇÕES

- instituições

- interesse

- TAXA DE JURO

- Taxa de juros

- para dentro

- questões

- IT

- ESTÁ

- Japão

- PPI do Japão

- Japão

- Japonês

- Trabalho

- cortes de trabalho

- reivindicações de desemprego

- jpg

- saltar

- apenas por

- Guarda

- manutenção

- Trabalho

- Sobrenome

- Ano passado

- mais recente

- demissões

- esquerda

- menos

- Nível

- níveis

- como

- Provável

- Limitado

- Line

- linhas

- ll

- mais

- diminuir

- moldadas

- principalmente

- a manter

- fazer

- fabrica

- muitos

- Margem

- mercado

- movimentos de mercado

- Relatório de mercado

- Mercados

- marca��o

- Posso..

- significar

- medidas

- Conheça

- reunião

- conheceu

- poder

- mente

- perdido

- MLF

- moderada

- Monetário

- Política monetária

- monitoração

- Mês

- mensal

- mês

- mais

- a maioria

- na maioria das vezes

- mover

- movimentos

- muito

- devo

- Perto

- você merece...

- necessário

- Cria

- negativo

- negociações

- líquido

- Neutro

- Novo

- Nova Zelândia

- PIB da Nova Zelândia

- PMI de manufatura da Nova Zelândia

- notícias

- Próximo

- semana que vem

- NFP

- agradável

- não

- notado

- Novembro

- agora

- número

- observado

- Outubro

- of

- on

- uma vez

- só

- aberturas

- Otimismo

- or

- ordens

- Outros

- A Nossa

- Fora

- Acima de

- durante a noite

- Paz

- pago

- passado

- caminho

- pacientemente

- Pagar

- Folha de pagamento

- PBOC

- BPC MLF

- percentagem

- platão

- Inteligência de Dados Platão

- PlatãoData

- pmi

- pontos

- políticas

- Privacidade

- positivo

- possibilidade

- ppi

- preparado

- anterior

- preço

- Valores

- preços

- Prévio

- privado

- procedimentos

- procedimentos

- Produção

- Progresso

- fornecer

- empurrado

- Q1

- Q3

- questão

- mais rápido

- rapidamente

- aumentar

- elevando

- alcance

- Taxa

- Taxa de caminhada

- taxas de aumento

- Preços

- em vez

- RBA

- alcançar

- alcançado

- chegando

- Leia

- Leitura

- reafirmado

- reais

- razoável

- recapitulação

- recebido

- recentemente

- recessão

- recuperação

- redução

- redução

- em relação a

- relativamente

- permanecem

- permaneceu

- permanece

- notável

- Aluguel

- Denunciar

- requeridos

- reservas

- resiliente

- responsivo

- restrição

- varejo

- Vendas no Varejo

- retorno

- voltar

- Retorna

- reverter

- certo

- Subir

- Sobe

- ascensão

- riscos

- grosseiramente

- s

- vendas

- mesmo

- serra

- dizer

- Ciência

- setor

- Vejo

- visto

- parece

- visto

- Setembro

- grave

- Serviços

- Abrigo

- assistência técnica de curto e longo prazo

- Vista

- de forma considerável

- Sinais

- desde

- situação

- lento

- Desacelere

- retarda

- pequeno

- menor

- SNB

- So

- um pouco

- específico

- Passar

- primavera

- Estabilidade

- estável

- Etapa

- posição

- Estado

- constantemente

- estável

- Passo

- Ainda

- estímulo

- estresse

- mais forte

- estrutural

- suficiente

- sugerir

- Sugere

- supply

- Oferta e procura

- ajuda

- Suportado

- surpresa

- Vistorias

- sustentável

- sustentavelmente

- telhado

- Suíça

- .

- T

- tomar

- Target

- alvejando

- tecnologia

- do que

- que

- A

- deles

- então

- Lá.

- deles

- isto

- este ano

- pensamento

- três

- Através da

- aperto

- tempo

- prazo

- cronometragem

- para

- juntos

- Tóquio

- Tóquio CPI

- TOM

- também

- ferramentas

- Total

- para

- pista

- Transformação

- transição

- Trend

- verdadeiro

- dois

- Uk

- PIB do Reino Unido

- mercado de trabalho do reino unido

- Incerto

- incertezas

- para

- sustentar

- desemprego

- taxa de desemprego

- improvável

- até

- Atualizar

- sobre

- us

- CPI dos EUA

- Dólar americano

- vagas de emprego nos Estados Unidos

- Solicitações de desemprego nos EUA

- nós NFP

- US PPI

- Vendas no varejo nos EUA

- habitual

- Ve

- vitória

- voto

- vs

- salário

- salário

- quer

- foi

- assistindo

- Caminho..

- we

- Clima

- semana

- semanal

- O Quê

- quando

- se

- qual

- enquanto

- inteiro

- porque

- Largo

- Ampla variedade

- precisarão

- de

- sem

- Atividades:

- trabalhar

- seria

- Errado

- ano

- anos

- ainda

- Você

- Zelândia

- zefirnet

- zero