O Simpósio do Digital Monetary Institute (DMI), realizado em Londres de 10 a 11 de maio de 2023, reuniu especialistas em moeda digital de mais de 90 bancos centrais, reguladores, instituições financeiras e empresas de tecnologia para discutir os mais recentes desenvolvimentos em finanças digitais.

Os participantes tiveram a oportunidade de aprender sobre os últimos avanços em finanças digitais e interagir com especialistas na área.

O simpósio consistiu em oito sessões cobrindo vários aspectos das finanças digitais, como a concepção e implementação de CBDCs de varejo, o papel das stablecoins e tokens, pagamentos transfronteiriços e regulamentação de ativos digitais.

Pavlo Sidelov, fundador e CTO da SDK.finance e autor do livro “The World Of Digital Payments: Practical Course”, participou do simpósio e compartilhou suas idéias sobre o futuro dos CBDCs.

Desafios associados à implementação do CBDC

A CBDC tem, sem dúvida, um potencial significativo, e os bancos centrais de todo o mundo estão a explorar cada vez mais a possibilidade de implementar CBDCs de retalho.

As moedas digitais têm o potencial de servir como uma ferramenta poderosa no caminho para uma sociedade sem dinheiro e fornecer uma alternativa robusta aos sistemas de cartões dominantes, como Visa ou MasterCard, no espaço de pagamentos digitais.

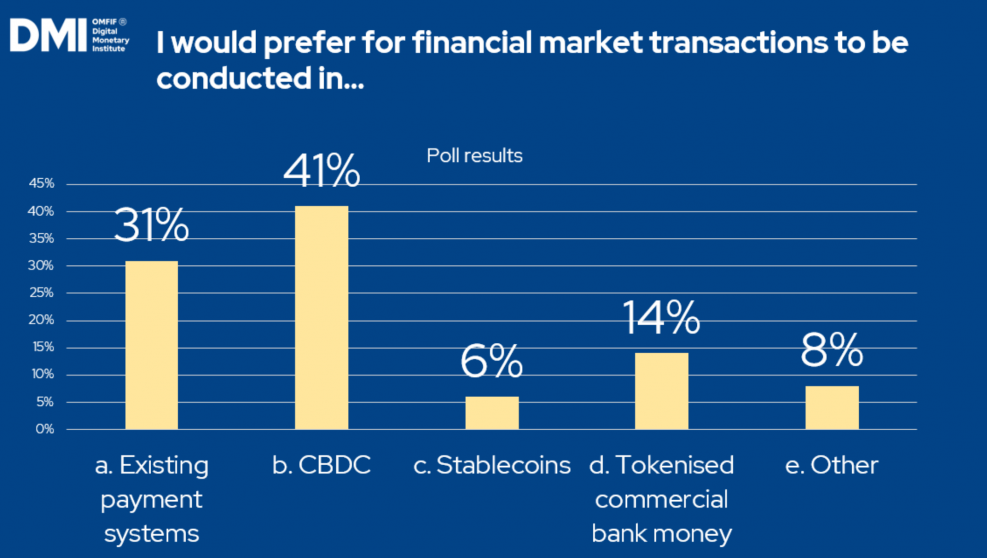

Uma resposta à enquete dos participantes do simpósio DMI 2023.

Fonte: Instituto Monetário Digital

No entanto, os bancos centrais enfrentam numerosos desafios técnicos e regulamentares no desenvolvimento e implementação de uma CBDC.

O seu principal objectivo neste contexto é garantir a disponibilidade de dinheiro do banco central para os consumidores na economia moderna. A estabilidade do sistema monetário e financeiro apoiada pela moeda segura do banco central é crítica, especialmente tendo em conta os riscos de crédito e de liquidez associados à moeda privada.

Estabilidade financeira

Em termos de estabilidade financeira, a introdução de moedas digitais que conduza a uma transferência de depósitos bancários para CBDC e stablecoins pode levar a taxas de empréstimo mais elevadas.

Os bancos centrais enfrentam o desafio de servir não apenas outros bancos, mas também consumidores individuais. Tradicionalmente, os bancos centrais têm interagido principalmente com os bancos e não estão familiarizados com o mercado consumidor individual e a sua dinâmica. Para adotarem com sucesso as moedas digitais, terão de reavaliar as suas operações e obter uma compreensão mais profunda deste mercado e da sua interligação.

Regulamentação

Ainda há muito que os bancos centrais podem fazer para trazer clareza ao espaço das moedas digitais. A necessidade de desenvolver um quadro regulamentar é agora o foco da atenção.

A dificuldade é que os reguladores devem responder às constantes mudanças no espaço dos pagamentos digitais e encontrar um equilíbrio entre a manutenção da estabilidade e o incentivo à inovação e aos benefícios associados.

Outro factor que aumenta a complexidade é o facto de cada banco central ter de desenvolver o seu próprio quadro regulamentar e depois garantir a interoperabilidade nos pagamentos transfronteiriços a nível internacional.

No entanto, apesar de a regulamentação dos ativos digitais ainda estar em evolução, tornou-se claro que os reguladores estão a levar a sério as questões jurídicas.

Privacidade e segurança

Depois da barreira regulamentar, a cibersegurança é outro obstáculo significativo a ultrapassar nas finanças digitais.

As preocupações estão a crescer entre os consumidores individuais, que temem que a introdução dos CBDCs possa levar a um futuro em que todas as microtransações ou compras feitas com moeda digital sejam ou possam ser rastreadas, ao contrário das transações em dinheiro.

Para abordar questões de privacidade relacionadas com dinheiro programável patrocinado pelo governo, é fundamental dar prioridade à segurança do sistema e garantir que nenhuma função programável seja iniciada por governos ou bancos centrais. Manter a integridade do sistema é de suma importância.

Tecnologia

A fase de desenvolvimento tecnológico de um CBDC de varejo é imensamente importante devido ao seu papel central no sistema financeiro. Construir um ecossistema dedicado é essencial para facilitar a funcionalidade da moeda digital, o processamento de transações, pagamentos e transferência de dinheiro.

Os bancos centrais normalmente não têm experiência nesta área, o que pode exigir o envolvimento de conhecimentos especializados e soluções técnicas.

Foi enfatizado que o livro-razão principal dos CBDCs deve atender a critérios rigorosos que incluam proteção robusta de dados e capacidades de alto desempenho. No entanto, é fundamental encontrar um equilíbrio entre fornecer garantias de segurança e manter a velocidade das transações.

Embora a tecnologia de registo distribuído possa contribuir para a descentralização, também acarreta o risco de complexidade técnica desnecessária. Portanto, pode ser benéfico explorar estratégias alternativas de gestão de dados que ofereçam benefícios de descentralização semelhantes.

Software de contabilidade principal SDK.finance e seu potencial CBDC

Como fornecedora de software FinTech e PayTech, SDK.finance está acompanhando os desenvolvimentos no espaço CBDC, pois acredito que este é o dinheiro do futuro e quero que minha empresa faça parte dele.

Em outubro de 2022, a equipe SDK.finance ficou em segundo lugar no CBDC Hackathon 2022, organizado pelo Barclay's Rise em Londres. Eles apresentaram um protótipo totalmente interativo que abordou os desafios de codificação do CBDC e demonstrou os recursos de sua solução.

O protótipo foi construído no Plataforma SDK.finance Core Ledger, que serve como base para a contabilidade transacional e oferece suporte a recursos de vários ativos/moedas múltiplas. Inclui entidades-chave, como contas, bancos e clientes. Essas funções permitem integração perfeita com qualquer camada CBDC e agilizam as operações relacionadas a contas em moeda digital.

Basicamente, nossa camada contábil pode ser integrada a qualquer sistema bancário central e fornecer um ecossistema para a operação de moedas digitais. Ou seja, disponibiliza um ambiente para instrumentos de pagamento digitais, permitindo a criação de contas CBDC, o carregamento de fundos via cartões ou transferências bancárias (com moeda fiduciária), transferências em moeda digital ou pagamentos no site POS.

Estamos prontos e ansiosos para entrar no campo das moedas digitais e convidar as instituições que lidam com os desafios da tecnologia CBDC a cooperar connosco.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoAiStream. Inteligência de Dados Web3. Conhecimento Amplificado. Acesse aqui.

- Cunhando o Futuro com Adryenn Ashley. Acesse aqui.

- Compre e venda ações em empresas PRE-IPO com PREIPO®. Acesse aqui.

- Fonte: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- :tem

- :é

- :não

- 2022

- 2023

- a

- Sobre

- Contabilidade

- Contas

- acrescentando

- endereço

- adotar

- avanços

- Permitindo

- tb

- alternativa

- entre

- an

- e

- Outro

- qualquer

- SOMOS

- ÁREA

- por aí

- AS

- aspectos

- ativo

- associado

- At

- participantes

- por WhatsApp.

- autor

- disponibilidade

- Equilíbrio

- Bank

- depósitos bancários

- Bancário

- sistema bancário

- bancos

- barreira

- BE

- tornam-se

- Acreditar

- benéfico

- Benefícios

- entre

- livro

- trazer

- Trazido

- Prédio

- construído

- mas a

- by

- CAN

- capacidades

- cartão

- Cartões

- dinheiro

- Sem dinheiro

- Sociedade sem dinheiro

- CBDC

- CBDCs

- central

- Banco Central

- Bancos Centrais

- desafiar

- desafios

- Alterações

- clareza

- remover filtragem

- Codificação

- Empresas

- Empresa

- complexidade

- Preocupações

- constante

- consumidor

- Consumidores

- contexto

- contribuir

- COLABORAR

- núcleo

- poderia

- curso

- cobertura

- criação

- crédito

- critérios

- crítico

- transfronteiriça

- pagamentos transfronteiriços

- CTO

- moedas

- Moeda

- Clientes

- Cíber segurança

- dados,

- gestão de dados

- protecção de dados

- lidar

- Descentralização

- dedicado

- mais profunda

- demonstraram

- depósitos

- Design

- Apesar de

- desenvolver

- em desenvolvimento

- Desenvolvimento

- desenvolvimentos

- Dificuldade

- digital

- Ativo digital

- moedas digitais

- moeda digital

- finanças digitais

- Pagamento Digital

- Pagamentos digitais

- discutir

- distribuído

- Ledger distribuído

- tecnologia de contabilidade distribuída

- do

- dominante

- dois

- dinâmica

- cada

- ansioso

- economia

- ecossistema

- enfatizado

- permitir

- animador

- garantir

- Entrar

- entidades

- Meio Ambiente

- especialmente

- essencial

- Cada

- evolução

- vasta experiência

- experiência

- especialistas

- explorar

- Explorando

- externo

- Rosto

- facilitar

- fato

- fator

- medo

- decreto

- Dinheiro Fiduciário

- campo

- financiar

- financeiro

- Instituições financeiras

- estabilidade financeira

- sistema financeiro

- FinTech

- Foco

- Escolha

- Foundation

- fundador

- Quadro

- da

- totalmente

- funcionalidade

- funções

- fundos

- futuro

- Ganho

- dado

- Global

- digital global

- meta

- Governos

- Crescente

- garantias

- hackathon

- tinha

- mão

- Ter

- Herói

- alta performance

- superior

- sua

- detém

- Contudo

- HTTPS

- i

- imensamente

- implementação

- implementação

- importância

- importante

- in

- Em outra

- incluir

- inclui

- cada vez mais

- Individual

- Inovação

- insights

- Instituto

- instituições

- instrumentos

- integrado

- integração

- integridade

- interativo

- interconectividade

- interno

- Internacionais

- Interoperabilidade

- para dentro

- Introdução

- convidar

- envolvimento

- questões

- IT

- ESTÁ

- Chave

- Falta

- mais recente

- ultimos desenvolvimentos

- camada

- conduzir

- principal

- APRENDER

- Ledger

- Legal

- Questões legais

- empréstimo

- Nível

- Liquidez

- carregamento

- London

- moldadas

- de grupos

- mercado

- MasterCard

- max-width

- Posso..

- Conheça

- EQUIPAMENTOS

- Monetário

- dinheiro

- muito

- devo

- my

- você merece...

- rede

- não

- agora

- numeroso

- obstáculo

- Outubro

- of

- oferecer

- on

- só

- operar

- Operações

- Oportunidade

- or

- Organizado

- Outros

- A Nossa

- Acima de

- Superar

- próprio

- Supremo

- parte

- Participou

- pagamento

- pagamentos

- tecnologia de pagamento

- fase

- platão

- Inteligência de Dados Platão

- PlatãoData

- pol

- PoS

- possibilidade

- potencial

- poderoso

- Prática

- apresentado

- principalmente

- primário

- Priorizar

- política de privacidade

- privado

- em processamento

- dinheiro programável

- proteção

- protótipo

- Prove

- fornecer

- provedor

- fornece

- fornecendo

- pulso

- compra

- Preços

- pronto

- Regulamento

- Reguladores

- reguladores

- relacionado

- requerer

- Responder

- resposta

- varejo

- CBDC de varejo

- Subir

- Risco

- riscos

- estrada

- uma conta de despesas robusta

- Tipo

- seguro

- esquemas

- Sdk

- desatado

- Segundo

- segurança

- servir

- serve

- de servir

- sessões

- compartilhado

- mudança

- periodo

- semelhante

- Sociedade

- Software

- solução

- Soluções

- Espaço

- velocidade

- Estabilidade

- Stablecoins

- Ainda

- estratégias

- simplificar

- rigoroso

- greve

- entraram com sucesso

- tal

- Suportado

- suportes

- simpósio

- .

- tomar

- Profissionais

- Dados Técnicos:

- tecnológica

- Tecnologia

- empresas de tecnologia

- condições

- que

- A

- O Futuro

- o mundo

- deles

- então

- assim sendo

- Este

- deles

- isto

- para

- juntos

- Tokens

- ferramenta

- tradicionalmente

- transação

- processamento de transação

- velocidade de transação

- transacional

- Transações

- transferência

- fáceis

- tipicamente

- compreensão

- sem dúvida

- desconhecido

- ao contrário

- us

- vário

- via

- visto

- queremos

- foi

- Site

- qual

- QUEM

- precisarão

- de

- palavras

- mundo

- zefirnet