O final do ano é uma época tradicional para relembrar. Com esse espírito, lembro-me de escrever meu primeiro blog sobre mercados de swap AUD da traseira de uma van na costa oeste de Oz, depois de surfar em Yallingup. Essa experiência agora parece uma vida atrás para mim pessoalmente. Tendo retornado recentemente de uma viagem de negócios à região (como as viagens de negócios são diferentes das viagens pessoais - boas e ruins 🙂), pensei em atualizar algumas análises sobre os mercados AUD (e NZD).

Como Amir às vezes destaca, com tantos blogs atrás de nós, agora é difícil lembrar de todos os blogs que escrevemos sobre determinados assuntos. Fiquei satisfeito ao descobrir que tenho alguns blogs AUD já sob o meu cinto:

Lendo aqueles blogs antigos, percebo por que paramos rapidamente de fazer previsões! Eles servem como um bom lembrete de como os mercados são bons em encontrar suas próprias soluções.

Qual é o tamanho dos mercados de swap?

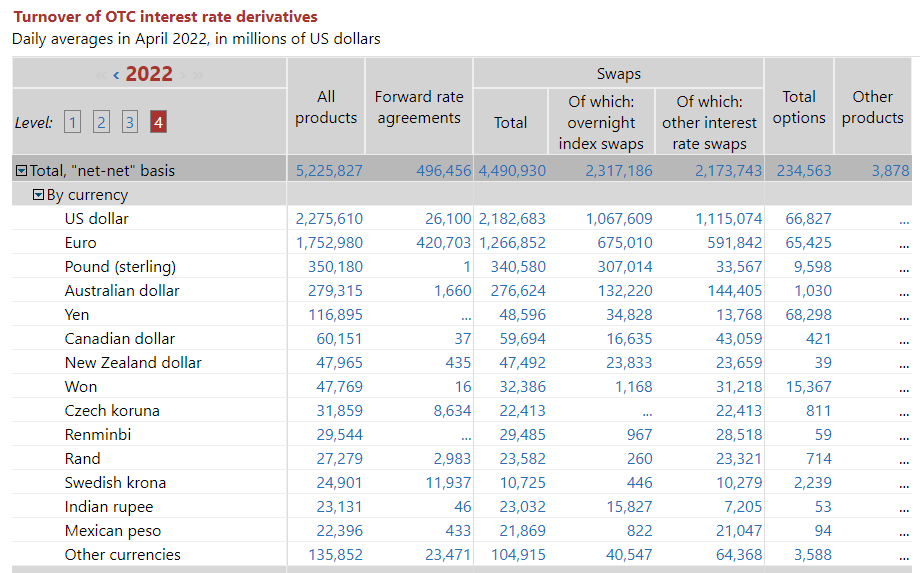

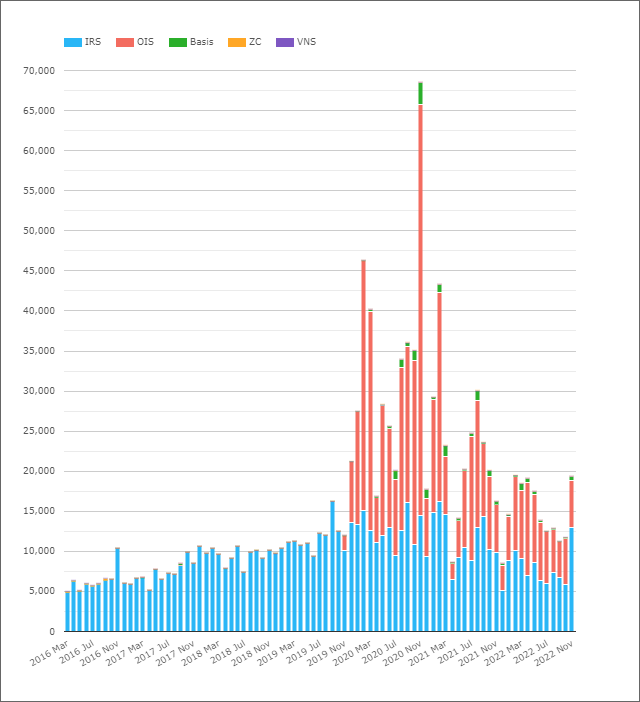

De dados do BIS (também podemos usá-lo enquanto é “oportuno”), os mercados de AUD são a 4ª moeda mais negociada entre os derivativos de taxas de juros:

Mostrando;

- Os volumes médios diários em derivativos de taxas de juros (OTC) em AUD foram de US$ 279 bilhões em abril de 2022.

- Isso foi dividido de maneira bastante uniforme entre OIS (vs AONIA) e IRS (vs BBSW).

- É interessante ver até US$ 1.66 bilhão em AUD FRAs relatados nos dados do BIS. Toda a atividade interbancária está em Trocas de período único para fixação de risco em AUD. Esquisito.

De acordo com o resto do mercado IRD, os volumes em AUD encolheram desde 2019:

Quando olhamos para o Dados de pesquisa BIS, observamos que a transição para RFRs resultou em grandes quedas nos volumes relatados ao BIS (principalmente como resultado de uma redução nos volumes de FRA). No entanto, os mercados de AUD não estão vendo uma mudança sustentada para RFRs (você sabia que o AUD é uma das seis moedas do Indicador de adoção de RFR ISDA-Clarus?) nem negocie FRAs!

Então, o que está acontecendo no AUD?

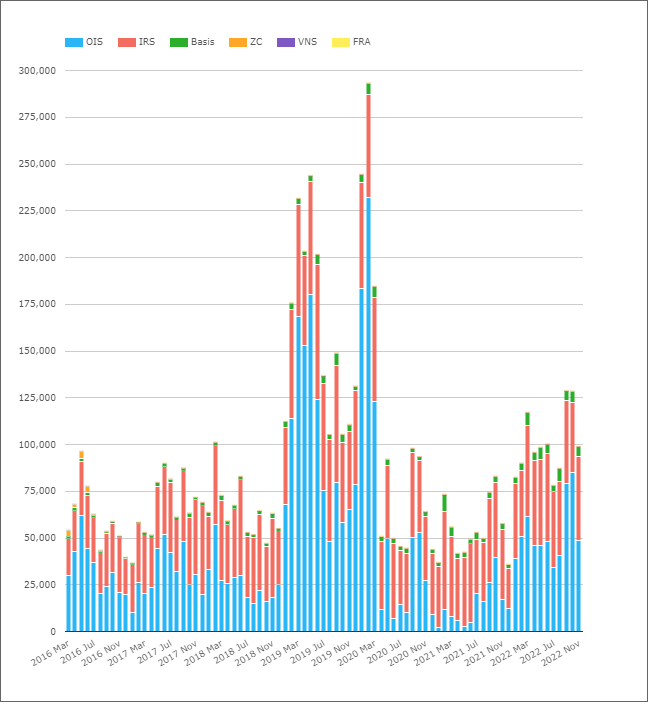

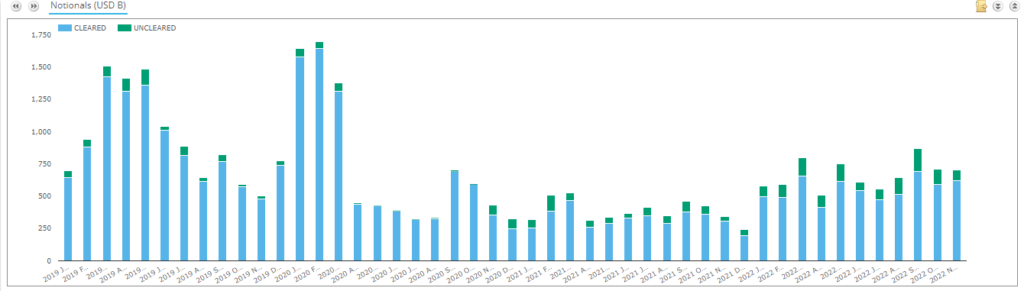

Olhando para a atividade liberada em swaps AUD;

Mostrando;

- Volumes diários médios por mês em termos nocionais para derivativos de taxa de juros compensados em AUD.

- Em abril de 2022, os ADVs em derivativos AUD compensados eram de US$ 96 bilhões.

- Isso está bem abaixo do valor relatado pelo BIS de US$ 279 bilhões. A diferença pode realmente ser reduzida a negociações não voltadas para o mercado ou existe um enorme mercado não compensado por aí em AUD? Ver Dados do SDRView abaixo para mais pontos de dados.

- A divisão por tipo de produto mostra que o OIS normalmente vê maiores nocional volumes por mês do que o IRS.

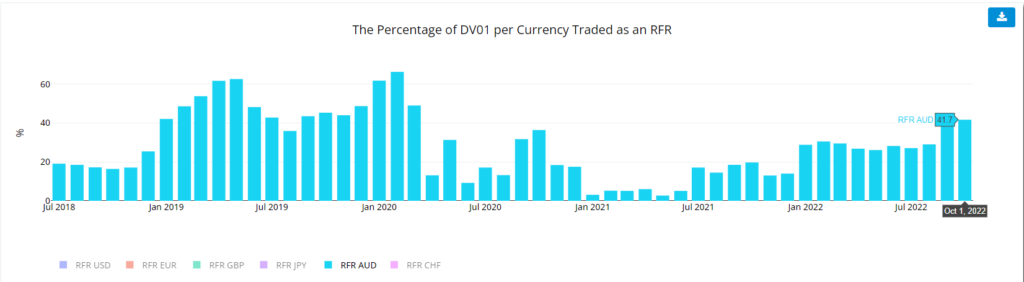

- Em termos de quantidade de risco negociado, nossas métricas DV01 do Indicador de adoção RFR mostram que a proporção de risco negociado como um OIS é altamente volátil.

- É interessante notar o aumento sustentado em 2022 na quantidade de risco negociado como OIS nos mercados de AUD.

Estou impressionado com quantos volumes inflaram desde fevereiro de 2019 e permaneceram lá até o negociação alimentada pela pandemia de março de 2020. O padrão é repetido em termos DV01, então não foi apenas negociação de curto prazo. Muito risco passou pelo mercado. Olhando para a história do Taxa Alvo de RBAs, eles estavam cortando as taxas de juros mesmo antes da pandemia, já que a economia australiana já estava caminhando para a recessão:

Nosso CCPVer dados mostra que os ADVs ultrapassaram o equivalente a US$ 125 bilhões em setembro e outubro de 2022 – a primeira vez que ultrapassaram os US$ 100 bilhões desde Março de 2020.

Isto é particularmente interessante porque a Indicador RFR para AUD mostra que mais risco estava sendo movido via OIS AONIA do que o normal em setembro de 2022. O mercado de swaps AUD tem uma estrutura de mercado muito bizarra agora:

- Negociação AUD OIS versus AONIA - agradável e simples, como todos os mercados RFR.

- AUD IRS negocia contra BBSW de 3 meses a 3 anos e depois muda para 6 meses. Exatamente por que se perdeu nos anais da história, mas por que não padronizamos é desconcertante.

- Os mercados AUD XCCY optaram por negociar AUD BBSW 3m vs USD SOFR. Outra decisão estranha de estrutura de mercado. Todos os outros mercados com um índice OIS (por exemplo, EURUSD!) RFR x RFR. Termo de Negociação vs RFR é um instrumento financeiro estranho, misturando expectativas de taxas futuras E spreads de crédito em uma moeda versus uma taxa overnight em outra. Esquisito.

- Grande parte da liquidez em swaps de AUD vem de EFPs – troca por físicos. Estes são chamados de “spreads de fatura” em qualquer outro mercado – swaps de taxa de juros vs futuros de títulos.

- Portanto, um comerciante de swaps AUD tem que lidar com fluxos diários em futuros de títulos, OIS, swaps de 3 milhões, swaps de 6 milhões E hedge BBSW vs SOFR em algo.

- Isso nem considera os swaps “BOB” – BBSW vs OIS – que tradicionalmente têm lutado por tração nas negociações de longo prazo.

- Isso é muito risco de segunda ordem (e, portanto, potencialmente idiossincrático) para gerenciar como um trader de swaps.

- Negociar toda a curva versus AONIA seria muito mais simples.

Como tenho apontado para Mercados de GBP, JPY e CHF, a transição para RFRs reduziu substancialmente os volumes. É interessante pensar onde Mercados de AUD seria em termos de volumes se tudo fosse apenas negociado versus AONIA! Os volumes de swap de base são relativamente pequenos, mas toda essa atividade comercial é realmente direta? Não estou convencido….!

Os dados anteriores sugerem que pode haver uma grande proporção do mercado de AUD que ainda não está clara. Isso é verdade para a parte do mercado que vemos relatada aos SDRs? Err, não!

Mostrando;

- As taxas de liquidação chegaram a 99.4% em alguns meses.

- A taxa de liquidação diminuiu desde novembro de 2020.

- Nos últimos dois anos, as taxas de compensação foram de 85%. Isso cobre Swaps de Taxa de Juros, OIS e Swaps de Base.

- Mesmo com 15% do mercado “não compensado” em Dados do SDRView, isso está muito aquém do quadro pintado a partir da combinação de dados BIS e Compensados. Mais uma vez nos deixa lamentando a inclusão de tantos negociações não voltadas para o mercado em dados do BIS.

E o Mercado Kiwi?

O tempo é decepcionantemente curto para dar justiça ao mercado Kiwi aqui. Já temos 1,000 palavras, o que é praticamente o limite de atenção de qualquer um que esteja lendo essas coisas! Basta dizer que os volumes (ADVs mensais são mostrados no gráfico em equivalentes em U$D) são muito maiores do que eu esperava e parecem estar em tendência de alta.

A adoção de OIS na compensação parece ser a história mais forte a ser contada para os mercados de Kiwi.

Em suma

- ADVs de derivativos de taxa de juros AUD compensados flutuaram entre ~$ 80 bilhões e ~ $ 130 bilhões a cada mês em 2022.

- Isso é substancialmente menor do que o relatado pelo BIS (que relatou ADV de US$ 279 bilhões para abril de 2022).

- Os volumes “extras” do BIS provavelmente serão negociações não voltadas para o mercado.

- Os dados do SDRView sugerem que a maior parte do mercado de AUD está liberada, embora a proporção não compensada do mercado tenha aumentado desde novembro de 2020.

- Teremos que olhar mais para os mercados NZD e a história por trás da compensação OIS.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Fonte: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- acima

- ABS

- atividade

- Adoção

- Depois de

- à frente

- Todos os Produtos

- já

- Apesar

- entre

- quantidade

- análise

- e

- Outro

- qualquer um

- aparecer

- Abril

- por WhatsApp.

- AUD

- aussie

- em caminho duplo

- Mau

- base

- Porque

- atrás

- ser

- abaixo

- entre

- Grande

- para

- Blog

- Blogs

- vínculo

- negócio

- chamado

- certo

- de cores

- chf

- escolhido

- Desobstrução

- Escalada

- Costa

- combinação

- Considerar

- crédito

- moedas

- Moeda

- curva

- corte

- diariamente

- dados,

- Os pontos de dados

- acordo

- decisão

- Recusas

- Derivativos

- DID

- diferença

- diferente

- difícil

- Não faz

- não

- down

- dv01

- cada

- economia

- Equivalente

- equivalentes

- Éter (ETH)

- Mesmo

- tudo

- exatamente

- exchange

- expectativas

- esperado

- vasta experiência

- enfrentando

- bastante

- poucos

- Figura

- financeiro

- Encontre

- descoberta

- Primeiro nome

- primeira vez

- Fluxos

- flutuou

- para a frente

- Gratuito

- da

- mais distante

- futuros

- GBP

- PIB

- OFERTE

- vai

- Bom estado, com sinais de uso

- ter

- comandado

- cerca viva

- SUA PARTICIPAÇÃO FAZ A DIFERENÇA

- Alta

- superior

- destaques

- altamente

- história

- segurar

- Como funciona o dobrador de carta de canal

- Contudo

- HTTPS

- enorme

- imagem

- in

- inclusão

- aumentou

- índice

- Indicador

- informado

- instrumento

- interesse

- TAXA DE JURO

- Taxa de juros

- interessante

- IRS

- IT

- JPY

- Justiça

- Saber

- grande

- Maior

- mais recente

- garantia vitalícia

- Provável

- LIMITE

- Line

- Liquidez

- olhar

- olhou

- procurando

- lote

- Fazendo

- gerencia

- muitos

- Março

- marcha 2020

- mercado

- Estrutura de mercado

- Mercados

- max-width

- Métrica

- Misturando

- Mês

- mensal

- mês

- mais

- a maioria

- mover

- Nem

- Newsletter

- notado

- Nocional

- Novembro

- NZD

- Outubro

- Velho

- ONE

- OTC

- Outros

- durante a noite

- próprio

- pandemia

- particularmente

- passado

- padrão

- significativo

- pessoal

- Pessoalmente

- fotografia

- platão

- Inteligência de Dados Platão

- PlatãoData

- satisfeito

- pontos

- potencialmente

- bastante

- anterior

- Produto

- rapidamente

- Taxa

- Preços

- RBA

- Leitura

- recentemente

- Reduzido

- região

- relativamente

- lembrar

- repetido

- Informou

- DESCANSO

- resultar

- Risco

- visto

- Setembro

- servir

- Baixo

- rede de apoio social

- mostrar

- mostrando

- Shows

- simples

- desde

- SIX

- pequeno

- menor

- So

- Soluções

- alguns

- algo

- espírito

- divisão

- Spreads

- fiquei

- Ainda

- parou

- História

- estrutura

- Inscreva-se

- Sugere

- Vistorias

- swaps

- Interruptor

- Target

- condições

- A

- O Ocidente

- deles

- pensamento

- Através da

- tempo

- para

- tração

- comércio

- negociadas

- trader

- trades

- Trading

- tradicional

- tradicionalmente

- transição

- viagens

- Trend

- viagem

- verdadeiro

- típico

- tipicamente

- para

- para cima

- us

- USD

- usar

- Contra

- via

- volátil

- volumes

- Ocidente

- O Quê

- O que é a

- qual

- Enquanto

- QUEM

- palavras

- seria

- escrita

- escrito

- ano

- anos

- zefirnet