Aberto para inscrição: 03/02/2021

Fechado para aplicar: 09/02/2021

Data de listagem: 23/01/2021

Capital social

Capitalização de mercado: RM92mil

Total de Ações: 400 mil ações (Aplicação pública: 20mil, Company Insider/Miti/Colocação Privada/outros: 80mil)

Indústria (% de lucro líquido)

Homeriz: 15.18%

Arte da primavera: 13.14%

Mobilidade: 11.14%

Taxa: 9.51%

O negócio

Projeto e fabricação de móveis para casa.

No exterior: 73.39%

Malásia: 26.61%

*2017-2020: 50.48%-56.48% da receita vem de 5 clientes principais.

Fundamental

1. Mercado: Ace Market

2. Preço: RM 0.23 (EPS: 0.02)

3.P / E: PE11.50

4.ROE (Pro Forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. Caixa e depósito fixo após IPO: RM0.0406 por ações

7.NA após IPO: RM0.10

8. Dívida total sobre ativo circulante após IPO: 1.176 (dívida: 39.385mil, ativo não circulante: 45.954mil, ativo circulante: 33.447mil)

9.Política de dividendos: Não há política de dividendos fixos.

Desempenho financeiro anterior (receita, EPS)

2020 (8 meses): RM 44.729 mil (EPS: 0.0136)

2019: RM 75.589 mil (EPS: 0.0248)

2018: RM 66.504 mil (EPS: 0.0184 )

2017: RM 55.730 mil (EPS: 0.0184)

Margem de lucro líquido

2020 (8 meses): 10.31%

2019: 11.14%

2018: 9.39%

2017: 11.24%

Após IPO Sharesholding

Quek Wee Seng: 74.56% (Exeliente e Firstchrome)

Quek Wee Seong: 73.88% (Exeliente e Firstchrome)

Remuneração dos diretores para o ano fiscal de 2021 (do lucro bruto de 2019)

Datin Siah Li Mei: RM42 mil

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

Tajul Arifin: RM42 mil

Lim Veja Reboque: RM42k

Remuneração total do diretor: RM 1.177 mil ou 6.05%

Remuneração da Administração Chave para o ano fiscal de 2021 (do lucro bruto de 2019)

Tan Ley Wun: RM150k-200k

Khoo Ai Lee: RM150k-200k

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

Canção Quek Yan: RM50k-100k

remuneração da gestão-chave: RM0.65mil-0.9mil ou 3.34-4.62%

Uso do fundo

Construção do prédio: 42.03%

Compra de máquinas: 9.42%

Amortização de empréstimos: 13.77%

Capital de giro: 13.77%

Despesas de listagem: 21.74%

O bom é:

1. PE11.5 é um valor justo aceitável.

2. ROE acima de 15%.

3. A receita continua aumentando nos últimos 3 anos.

4. A tendência global de trabalho em casa aumenta a demanda de móveis.

As coisas ruins:

1. Os 5 principais clientes contribuem com mais de 50% da receita da empresa.

2. A dívida é alta.

3. A remuneração dos diretores e da alta direção é superior a 10% do lucro bruto da empresa.

4. Use 13.77% do fundo do IPO para pagar dívidas e as despesas de listagem são 21.74% do total do fundo do IPO (este 2 item é menos útil para contribuir com o crescimento dos negócios no futuro)

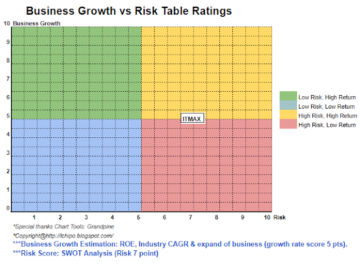

A empresa escolheu o momento certo para o IPO, pois o trabalho global em casa aumenta a demanda de móveis, no entanto, os móveis Mobilia são mais focados em móveis à base de madeira. O tempo estimado de conclusão para o bloco de fábrica B & C é 2022, devemos ver mais receita após 2 anos (não é possível descobrir quantos % de aumento na capacidade de produção). Consulte o gráfico abaixo para entender o risco versus a previsão de crescimento dos negócios para a empresa dentro de 3 anos.

* A avaliação é apenas opinião e visão pessoal. A percepção e a previsão serão alteradas se houver lançamento de novos resultados do trimestre. O leitor assume seu próprio risco e deve fazer o próprio dever de casa para acompanhar o resultado de cada trimestre para ajustar a previsão do valor fundamental da empresa.

Fonte: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Arte

- ativo

- BP

- Prédio

- negócio

- Capacidade

- capital

- dinheiro

- alterar

- Empresa

- continuar

- Atual

- Dívida

- Demanda

- Diretor

- dividendo

- despesas

- fábrica

- feira

- financeiro

- Foco

- seguir

- fundo

- futuros

- Global

- Growth

- Alta

- Início

- dever de casa

- Como funciona o dobrador de carta de canal

- HTTPS

- Crescimento

- IPO

- listagem

- principal

- de grupos

- fabrica

- mercado

- líquido

- Opinião

- Pagar

- atuação

- Privacidade

- preço

- Pro

- Produção

- Lucro

- público

- Leitor

- receita

- Risco

- ações

- tempo

- topo

- 5 topo

- us

- valor

- Ver

- dentro

- Atividades:

- trabalho a partir de casa

- anos