news: Microelectronics

27 de Abril de 2023

À medida que os novos veículos movidos a energia e a tecnologia de baterias crescem, o carregamento e a troca de baterias na cadeia industrial tornaram-se elos fracos para o desenvolvimento de novos veículos movidos a energia. O carregamento inconveniente e o curto alcance de cruzeiro tornaram-se pontos sensíveis que afligem todos os consumidores que compram veículos elétricos.

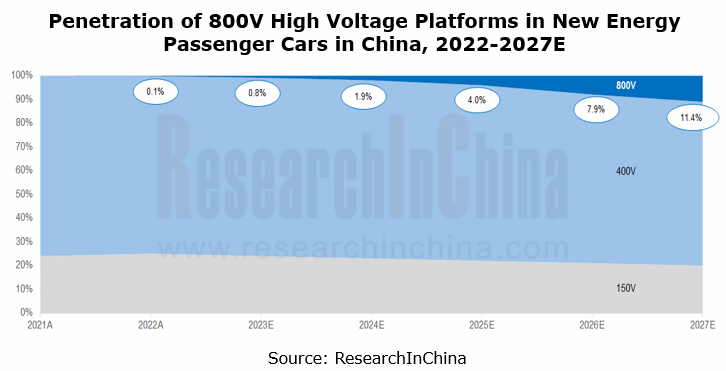

Nesse contexto, o carregamento de alta tensão de 800 V para veículos de nova energia tem sido um destaque, observa o 'Relatório de pesquisa de plataforma de alta tensão de 800 V, 2023' da Research In China. 2022 foi o primeiro ano para o desenvolvimento de plataformas de alta tensão de 800 V na China. Em particular, um grande número de modelos de plataforma de alta tensão de 800 V estará à venda durante 2023–2024.

No estágio atual, as plataformas de 800 V ainda enfrentam uma situação de “trovão alto, mas pequenas gotas de chuva”. Dados de seguros mostram que os veículos segurados com plataformas de 800 V na China ainda eram menos de 10,000 unidades em 2022. O desempenho de baixo custo e a experiência de carregamento ultrarrápido ruim oferecida pelos modelos de 800 V são as principais falhas criticadas pelos consumidores.

O boom da indústria ainda requer custos mais baixos de materiais e sistemas upstream, e a implantação gradual de pilhas de carregamento ultrarrápido de 480kW/500kW downstream para cobrir os principais cenários de uso, para que os modelos de 800V possam ser puxados para o nó de explosão do mercado que deve entrar por volta de 2024, de acordo com os planos das grandes montadoras.

Implantação de carregamento ultrarrápido de 800 V:

- Xpeng: para as dez principais cidades por pedidos de G9, concentre-se na construção de estações de carregamento ultrarrápidas S4. Em 2023, as estações S4 serão usadas para fornecer reposição de energia nas principais cidades e ao longo das principais rodovias; estima-se que em 2025, além das atuais 1000 estações de carregamento autogeridas, a Xpeng construirá outras 2000 estações de carregamento ultrarrápido.

- GAC: em 2021, o GAC introduziu uma pilha de carregamento rápido com potência máxima de carregamento de até 480kW. Prevê-se que, em 2025, 2000 estações de superalimentação serão construídas em 300 cidades em toda a China.

- NIO: em dezembro de 2022, a NIO lançou oficialmente uma pilha de carregamento ultrarrápido de 500kW com corrente máxima de 660A suportando carregamento de alta potência. O tempo de carregamento mais rápido para modelos de 400 V é de apenas 20 minutos; para modelos de 800 V, a carga mais rápida de 10% a 80% leva 12 minutos.

- Li Auto: em 2023, a Li Auto iniciou a construção de pilhas de superalimentação de alta tensão de 800 V em Guangdong, e sua meta é construir 3000 estações de superalimentação em 2025.

- Huawei: em março de 2023, a pilha de superalimentação de 600 kW exclusivamente para AITO foi lançada na Base da Huawei em Bantian Street, Shenzhen. Esta pilha de carregamento, denominada FusionCharge DC Supercharging Terminal, adota um design de canhão único de pilha única. O fabricante é Huawei Digital Power Technologies Co Ltd. Suas dimensões externas são 295 mm (C) x 340 mm (L) x 1700 mm (A) e o modelo do produto é DT600L1-CNA1. A pilha de carregamento tem uma faixa de tensão de saída de 200–1000 V, corrente de saída máxima de 600 A, potência de saída máxima de 600 kW e refrigeração líquida.

Devido ao alto custo de construção de pilhas de carregamento ultrarrápido de 480kW, em geral, uma estação de carregamento ultrarrápido é equipada com apenas uma ou duas pilhas de superalimentação de 480kW e várias pilhas de carregamento rápido de 240kW e suporta distribuição dinâmica de energia. No geral, de acordo com os planos das montadoras, é concebível que no final de 2027 a propriedade de modelos de plataforma de alta tensão de 800 V chegue a 3 milhões de unidades; o número de estações de superalimentação de 800 V será de 15,000 a 20,000; o número de pilhas de superalimentação de 480/500kW excederá 30,000.

Assim como as pilhas de carga, na evolução da arquitetura de 400V para 800V, a implementação da engenharia veicular também permanece muito complicada. Requer a introdução simultânea de um sistema completo, abrangendo dispositivos semicondutores e módulos de bateria para veículos elétricos, pilhas de carregamento e redes de carregamento, e impõe maiores demandas de confiabilidade, tamanho e desempenho elétrico dos conectores. Também requer melhorias tecnológicas no desempenho mecânico, elétrico e ambiental.

Fornecedores de nível 1 correm para revelar produtos de componentes de 800 V. A maioria dos novos produtos estará disponível durante 2023–2024

Tecnologia Leadrive: em 2022, o primeiro sistema de acionamento elétrico "três em um" baseado em carboneto de silício (SiC), desenvolvido em conjunto pela Leadrive Technology e SAIC Volkswagen, entrou em produção experimental e estreou no Fórum de Tecnologia de Inovação IVET da Volkswagen. Testado pela SAIC Volkswagen, este sistema 'três em um' equipado com a ECU de carboneto de silício da Leadrive Technology pode aumentar a autonomia do modelo ID.4X em pelo menos 4.5%. Além disso, a Leadrive e a Schaeffler desenvolverão em conjunto produtos de montagem de acionamento elétrico, incluindo um eixo elétrico SiC de 800 V.

Vitesco Technologies: o produto de sistema de acionamento elétrico altamente integrado EMR4 foi projetado para ser produzido em massa na China e fornecido a clientes globais em 2023. O EMR4 será gerado na fábrica da Vitesco na Área de Desenvolvimento Econômico-Tecnológico de Tianjin e entregue a montadoras dentro e fora da China.

BorgWarner: o novo inversor SiC de 800 V adota a tecnologia de módulo de potência patenteada da Viper. A aplicação de módulos de potência SiC a plataformas de 800 V reduz o uso de semicondutores e materiais SiC. Este produto será produzido em massa e instalado em veículos entre 2023 e 2024.

800V ainda em ascensão, mas a batalha pela capacidade de produção de SiC já começou

Nas novas arquiteturas de 800 V, a chave para a tecnologia de acionamento elétrico é o uso de dispositivos semicondutores SiC/GaN de 'terceira geração'. Ao trazer benefícios técnicos para veículos de nova energia, as iterações de tecnologia também representam muitos desafios para os semicondutores automotivos e toda a cadeia de suprimentos. No futuro, os sistemas de alta tensão de 800 V com SiC/GaN como núcleo darão início a um período de desenvolvimento em larga escala em sistemas de acionamento elétrico automotivo, sistemas de controle eletrônico, carregadores de bordo (OBCs), DC–DC e off -board pilhas de carregamento.

Em particular, o carboneto de silício está no centro da estratégia de plataforma de alta tensão dos OEMs. Embora 800V ainda esteja crescendo no momento, a guerra pela capacidade de produção de SiC já começou. OEMs e fornecedores de nível 1 estão competindo para formar parcerias estratégicas com fornecedores de chips e módulos SiC ou para estabelecer joint ventures com eles para a produção de módulos SiC, a fim de bloquear a capacidade do chip SiC.

Por outro lado, foi também lançada a campanha de redução de custos do SiC. Atualmente, os dispositivos de energia SiC são extremamente caros. No caso da Tesla, o valor do MOSFET baseado em SiC por veículo é de cerca de US$ 1300; em seu recente dia anual do investidor, a Tesla anunciou o progresso no desenvolvimento de sua plataforma de chip de energia de segunda geração, mencionando uma redução de 75% no uso de dispositivos de carboneto de silício, o que atraiu muita atenção no mercado.

A confiança da Tesla reside no fato de que a montadora desenvolveu independentemente um módulo TPAK SiC MOSFET e está profundamente envolvida na definição e design do chip. Cada matriz vazia no TPAK pode ser comprada de diferentes fornecedores de chips para estabelecer um sistema de vários fornecedores (ST, ON Semiconductor, etc.). O TPAK também permite a aplicação de plataformas de materiais cruzados, por exemplo, uso misto de IGBT/SiC MOSFETs/GaN HEMTs.

(1) A China construiu uma cadeia industrial de SiC, mas com um nível de tecnologia um pouco abaixo do nível internacional

Os dispositivos de energia baseados em SiC oferecem os benefícios de alta frequência, alta eficiência e pequeno volume (70% ou 80% menor que os dispositivos de energia IGBT) e foram vistos no Tesla Model 3.

Do ponto de vista da cadeia de valor, os substratos representam mais de 45% do custo dos dispositivos de carboneto de silício, e sua qualidade também afeta diretamente o desempenho da epitaxia e o produto final. O substrato e a epitaxia compreendem quase 70% do valor, portanto, reduzir seus custos será a principal direção de desenvolvimento da indústria de SiC. O carboneto de silício necessário para alta tensão (800V) para veículos de nova energia é principalmente cristal SiC de substrato condutor. Os principais fabricantes existentes incluem Wolfspeed (anteriormente Cree), II-VI, TankeBlue Semiconductor e SICC.

Em termos de desenvolvimento global da tecnologia SiC, o mercado de dispositivos SiC é monopolizado por grandes fornecedores como STMicroelectronics, Infineon, Wolfspeed e ROHM. Os fornecedores chineses já possuem capacidade de produção em larga escala e estão em pé de igualdade com os desenvolvimentos internacionais. Seu planejamento de capacidade e cronograma de produção são quase iguais aos de seus pares estrangeiros.

Em relação ao nível de desenvolvimento do substrato SiC, os substratos de 6 polegadas atualmente prevalecem no mercado de SiC, e o substrato de SiC de 8 polegadas é uma prioridade de desenvolvimento globalmente. Atualmente, apenas a Wolfspeed alcançou a produção em massa de SiC de 8 polegadas. A empresa chinesa SEMISiC produziu wafers de SiC tipo N de 8 polegadas em pequena escala em janeiro de 2022. A maioria das empresas internacionais planeja a produção de substratos de SiC de 8 polegadas durante 2023.

(2) O nitreto de gálio (GaN) ainda está em um estágio inicial de aplicação na indústria automotiva, e o ritmo de layout dos fabricantes relacionados está acelerando

O nitreto de gálio (GaN) é amplamente utilizado em campos de eletrônicos de consumo, como tablet PCs, fones de ouvido TWS e carregamento rápido (PD) de notebooks. No entanto, à medida que os novos veículos de energia prosperam, os veículos elétricos se tornam um mercado potencial de aplicação para o GaN. Em veículos elétricos, os transistores de efeito de campo GaN (FETs) são muito aplicáveis a OBCs CA-CC, conversores CC-CC de alta tensão (HV) para baixa tensão (LV) e conversores CC-CC de baixa tensão.

No campo dos veículos elétricos, as tecnologias GaN e SiC se complementam e cobrem diferentes faixas de tensão. Os dispositivos GaN são adequados para dezenas de volts a centenas de volts e em aplicações de média e baixa tensão (menos de 1200 V); sua perda de comutação é três vezes menor do que SiC na aplicação de 650V. O SiC é mais aplicável a altas tensões (vários milhares de volts). Atualmente, a aplicação de dispositivos SiC em um ambiente de 650 V é principalmente para habilitar 1200 V ou tensão superior em veículos elétricos.

A China ainda tem uma grande lacuna com as contrapartes estrangeiras no desenvolvimento de Ga2O3, e ainda não atingiu a produção em massa

Em virtude de ter um grande bandgap de energia, alta força de campo de ruptura e forte resistência à radiação, o óxido de gálio (Ga2O3) deverá dominar o campo da eletrônica de potência no futuro. Comparado com semicondutores SiC/GaN comuns de largura de banda larga, Ga2O3 possui uma figura de mérito Baliga mais alta e menor custo de crescimento esperado, e tem mais potencial na aplicação de alta tensão, alta potência, alta eficiência e dispositivos eletrônicos de pequeno porte.

No termo da política, a China também está prestando cada vez mais atenção ao Ga2O3. Já em 2018, a China começou a explorar e estudar materiais semicondutores de banda larga ultralarga, incluindo Ga2O3, diamante e nitreto de boro. Em 2022, o Ministério da Ciência e Tecnologia da China trouxe Ga2O3 no Programa Nacional Chave de P&D durante o período do '14º Plano Quinquenal'.

Em 12 de agosto de 2022, o Bureau of Industry and Security (BIS) do Departamento de Comércio dos EUA emitiu uma regra final provisória que estabelece novos controles de exportação em quatro tecnologias que atendem aos critérios para tecnologias emergentes e fundamentais, incluindo: gate-all-around (GAA ), software de automação de design eletrônico (EDA), tecnologia de combustão de ganho de pressão (PGC) e os dois substratos semicondutores de banda larga ultralarga, óxido de gálio e diamante. Os dois controles de exportação entraram em vigor em 15 de agosto. Ga2O3 tem atraído mais atenção da pesquisa científica global e dos círculos industriais.

Embora o óxido de gálio ainda esteja no estágio inicial de P&D, a China fez vários avanços em 15 meses desde o início de 2022. Suas tecnologias de preparação de óxido de gálio - de 2 polegadas para 6 polegadas em 2022 e depois para 8 polegadas na maioria recentemente - estão amadurecendo. GA chinês2O3 as unidades de pesquisa de materiais incluem: China Electronics Technology Group No.46 Research Institute (CETC46), Evolusia Semiconductor, Shanghai Institute of Optics and Fine Mechanics (SIOM), Gallium Family Technology, Beijing MIG Semiconductor e Fujia Gallium Industry; empresas listadas como Xinhu Zhongbao, Sinopack Electronic Technology, Jiangsu Nata Opto-Electronic Material e San'an Optoelectronics; bem como dezenas de faculdades e universidades.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoAiStream. Inteligência de Dados Web3. Conhecimento Amplificado. Acesse aqui.

- Cunhando o Futuro com Adryenn Ashley. Acesse aqui.

- Fonte: https://www.semiconductor-today.com/news_items/2023/apr/research-in-china-270423.shtml

- :tem

- :é

- $UP

- 000

- 1

- 10

- 12

- 20

- 2018

- 2021

- 2022

- 2023

- 2024

- 30

- a

- Sobre

- Segundo

- Alcançar

- alcançado

- em

- Adição

- Adicionalmente

- permite

- juntamente

- já

- tb

- Apesar

- an

- e

- anunciou

- anual

- Outro

- relevante

- Aplicação

- aplicações

- Abril

- arquitetura

- SOMOS

- ÁREA

- AS

- Montagem

- At

- por WhatsApp.

- atraídos

- AGOSTO

- auto

- Automação

- automotivo

- disponível

- base

- baseado

- bateria

- Batalha

- BE

- tornam-se

- sido

- começou

- começou

- Beijing

- abaixo

- Benefícios

- entre

- Grande

- para

- ostenta

- estrondo

- ambos

- Breakdown

- avanços

- Trazendo

- Trazido

- construir

- Prédio

- construído

- escritório

- mas a

- Comprar

- by

- Campanha

- CAN

- Capacidade

- casas

- cadeia

- desafios

- carregar

- cobrando

- estações de carregamento

- China

- Chinas

- chinês

- lasca

- Chips

- círculos

- Cidades

- CO

- Faculdades

- Faculdades e Universidades

- como

- comercialização

- comum

- Empresas

- Empresa

- comparado

- competindo

- Complemento

- complicado

- componente

- computador

- concentrar

- confiança

- formação

- consumidor

- Eletrônicos de consumo

- Consumidores

- contexto

- ao controle

- controles

- núcleo

- CORPORAÇÃO

- Custo

- redução de custos

- cobrir

- critérios

- crucial

- Cristal

- Atual

- Atualmente

- Clientes

- corte

- dados,

- dia

- dc

- Dezembro

- entregue

- demandas

- Departamento

- desenvolvimento

- Design

- desenvolvido

- Desenvolvimento

- desenvolvimentos

- dispositivo

- Dispositivos/Instrumentos

- Diamante

- morrem

- diferente

- digital

- dimensões

- direção

- diretamente

- distribuição

- dominar

- dezenas

- desenhado

- distância

- durante

- dinâmico

- e

- cada

- Cedo

- estágio inicial

- efeito

- eficiência

- Elétrico

- veículos elétricos

- Eletrônico

- Eletrônicos

- emergente

- permitir

- energia

- Engenharia

- Todo

- Meio Ambiente

- ambiental

- equipado

- estabelecer

- estabelece

- estimado

- etc.

- SEMPRE

- Cada

- evolução

- excedem

- exclusivamente

- existente

- esperado

- caro

- vasta experiência

- Explorando

- exportar

- externo

- extremamente

- enfrentando

- fábrica

- família

- RÁPIDO

- carregamento rápido

- mais rápido

- menos

- campo

- Campos

- final

- final

- Primeiro nome

- falhas

- Escolha

- estrangeiro

- formulário

- Antigamente

- Fórum

- quatro

- Frequência

- da

- futuro

- Extensão GAC

- Ganho

- lacuna

- geralmente

- Global

- Globalmente

- Go

- meta

- gradual

- Grupo

- Crescente

- Growth

- Guangdong

- mão

- Ter

- ter

- Alta

- superior

- altamente

- rodovias

- HTML

- http

- HTTPS

- Huawei

- Centenas

- ID

- implementação

- melhorias

- in

- incluir

- Incluindo

- Crescimento

- independentemente

- industrial

- indústria

- Infineon

- do estado inicial,

- Inovação

- Instituto

- com seguro

- integrado

- Internacionais

- para dentro

- introduzido

- Introdução

- investidor

- envolvido

- Emitido

- IT

- iterações

- ESTÁ

- janeiro

- articulação

- empreendimentos conjuntos

- apenas por

- Chave

- grande

- em grande escala

- largamente

- Atrasado

- lançado

- traçado

- Nível

- encontra-se

- como

- Links

- Líquido

- Listado

- fora

- lote

- Baixo

- Ltd

- moldadas

- a Principal

- principal

- Makers

- Fabricante

- Fabricantes

- muitos

- Março

- mercado

- Massa

- material

- materiais

- máximo

- mecânico

- mecânica

- Conheça

- milhão

- ministério

- minutos

- misto

- modelo

- modelos

- módulo

- Módulos

- mês

- mais

- a maioria

- Nomeado

- Nacional

- redes

- Novo

- nio

- não

- nó

- caderno

- Notas

- número

- of

- oferecer

- oferecido

- Oficialmente

- on

- ONE

- só

- ótica

- or

- ordem

- ordens

- Outros

- Fora

- saída

- lado de fora

- global

- propriedade

- Paz

- particular

- parcerias

- patenteado

- pagar

- PCs

- atuação

- significativo

- perspectiva

- Praga

- plano

- planejamento

- planos

- plataforma

- Plataformas

- platão

- Inteligência de Dados Platão

- PlatãoData

- Jogar

- pontos

- pobre

- coloca

- potencial

- poder

- previsto

- presente

- pressão

- prioridade

- Produzido

- Produto

- Produção

- Produtos

- Agenda

- Progresso

- projetado

- fornecer

- comprado

- qualidade

- R & D

- Corrida

- Radiação

- alcance

- alcançar

- recentemente

- recentemente

- reduz

- relacionado

- liberado

- confiabilidade

- permanece

- Denunciar

- requeridos

- exige

- pesquisa

- Resistência

- Tipo

- Regra

- Promoção

- Escala

- cenários

- Ciência

- Ciência e Tecnologia

- Pesquisa científica

- segurança

- visto

- Semicondutor

- Semicondutores

- conjunto

- vários

- Xangai

- Shenzhen

- Baixo

- mostrar

- Silício

- carboneto de silício

- Simultâneo

- desde

- situação

- Tamanho

- pequeno

- menor

- So

- Software

- falando

- Holofote

- Etapa

- começo

- começado

- estação

- Estações

- Ainda

- Estratégico

- Parcerias estratégicas

- Estratégia

- rua

- força

- mais forte,

- Estudando

- tal

- adequado

- sobrecarregar

- fornecidas

- fornecedores

- supply

- cadeia de suprimentos

- Apoiar

- suportes

- .

- sistemas

- Tablet

- toma

- Dados Técnicos:

- Tecnologias

- Tecnologia

- Desenvolvimento Tecnológico

- dez

- terminal

- condições

- Tesla

- do que

- que

- A

- O Futuro

- deles

- Eles

- então

- isto

- três

- Prosperar

- tempo

- vezes

- para

- topo

- Top dez

- julgamento

- dois

- unidades

- Universidades

- us

- Uso

- usar

- usava

- valor

- veículo

- Veículos

- fornecedores

- Ventures

- muito

- volkswagen

- Voltagem

- volume

- W

- guerra

- foi

- BEM

- foram

- qual

- enquanto

- precisarão

- de

- dentro

- velocidade do lobo

- X

- XPENG

- ano

- ainda

- zefirnet