Resumo

O artigo explora a evolução transformadora dos trilhos de pagamento nas finanças, prevendo um cenário remodelado com tendências importantes, como o aumento do comércio eletrônico, a adoção do Open Banking e mudanças de pagamento em tempo real. Ele investiga a desagregação de serviços financeiros, a ascensão de provedores inovadores e as mudanças dinâmicas, examinando a influência do sistema bancário aberto, das transferências em tempo real, dos Super Apps, das grandes tecnologias, das criptomoedas e das moedas digitais do banco central. A conclusão sublinha a redefinição em curso da infra-estrutura de pagamentos, sublinhando a necessidade de os bancos se adaptarem e inovarem para terem sucesso neste ambiente dinâmico.

Trilhos de pagamento ganhando terreno

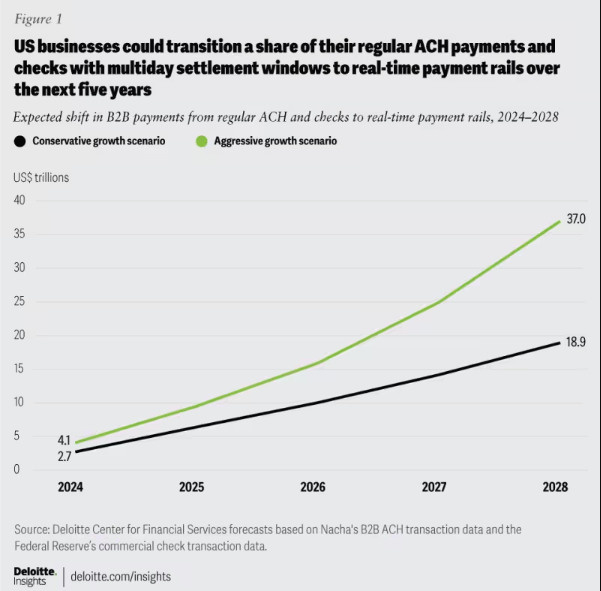

Os trilhos de pagamento constituem a infraestrutura fundamental para transferências de fundos seguras e eficientes entre indivíduos, empresas e instituições financeiras em todo o mundo, desempenhando um papel vital no ecossistema financeiro. Em 2024, o panorama financeiro passará por uma mudança transformadora na evolução dos sistemas de pagamento, remodelando a indústria com implicações significativas para as empresas e os consumidores. As transações globais de pagamento eletrónico cresceram 19% em 2021, superando as expectativas pré-pandemia. A McKinsey projeta um crescimento médio anual de 9% na indústria global de pagamentos nos próximos cinco anos, impulsionado por um aumento no comércio eletrônico, pela adoção do Open Banking, pelas tendências de pagamento em tempo real e pela aceitação da ISO 20022 para dados aprimorados e padronização.

Figura 1: Mudança esperada de pagamento B2B: mudança de ACH e cheques para sistemas de pagamento em tempo real, 2024-2028.

À medida que os sistemas de pagamento avançam em termos de velocidade, eficiência e segurança, manter-se informado é crucial para os bancos. Adaptar a arquitetura à evolução das necessidades dos clientes é fundamental, promovendo a resiliência, a adaptabilidade e o sucesso a longo prazo nos pagamentos.

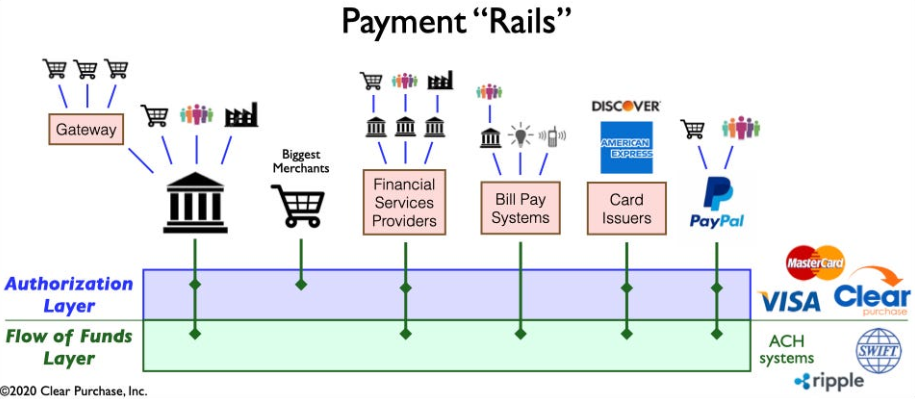

Figura 2: Uma visão simplificada do ecossistema “Rails” de pagamento

Separação de serviços financeiros: fazendo um balanço da transformação do cenário de pagamentos

O cenário dos pagamentos transforma-se através da separação dos serviços financeiros, impulsionada por inovações fintech como Venmo, Klarna e PayPal. Ao mesmo tempo que se centra na optimização de processos legados, o fenómeno quebra os produtos tradicionais agrupados, permitindo que os não-bancos se especializem em funções como a detenção e transferência de fundos. Isto vai além do B2C, remodelando a indústria com novas formas de competição e colaboração. A separação acelera a inovação, introduzindo vias de pagamento em tempo real e integrando tecnologias como criptomoedas e serviços bancários abertos, levando a uma infraestrutura de pagamento mais eficiente e segura.

Emergência de provedores de pagamentos inovadores: rumo à transmogrificação do cenário de pagamentos

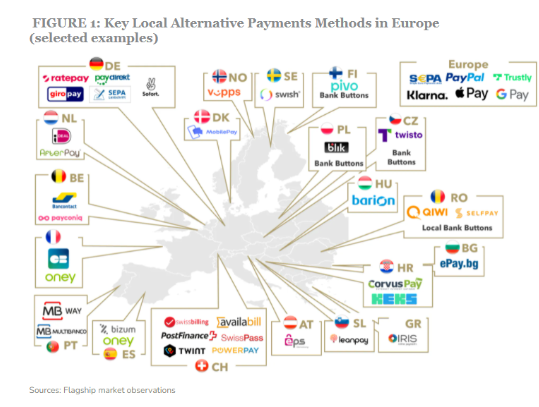

Uma nova geração de fornecedores de pagamentos inovadores, como Square, Adyen e Stripe, utiliza tecnologia de ponta para simplificar os pagamentos aos comerciantes, capitalizando o boom do comércio eletrónico. Disrupcionando o ecossistema tradicional, oferecem soluções eficientes, seguras e econômicas, ampliando os métodos de pagamento. O mercado global de APM está em expansão, com mais de 85% dos grandes comerciantes dos EUA planejando aceitar novos métodos, projetando um CAGR de 11.6% para atingir US$ 27.8 bilhões até 2028.

Figura 3: Alguns participantes importantes no espaço de métodos de pagamento alternativos na Europa

A ascensão destes fornecedores de pagamento é ainda impulsionada pela introdução de novas vias de pagamento, tais como vias de pagamento em tempo real e serviços bancários abertos. Esses avanços facilitam o processamento de pagamentos mais rápido, eficiente e seguro, permitindo que esses provedores se integrem perfeitamente ao ecossistema de pagamentos. Esta integração permite-lhes oferecer valor além dos pagamentos, evoluindo para “balcões únicos” abrangentes.

Mudanças dinâmicas que influenciam o cenário de pagamentos

Vários desenvolvimentos fundamentais estão a moldar intrinsecamente o ecossistema de pagamentos, introduzindo complexidade e promovendo a inovação:

Banco Aberto: Esta mudança de paradigma permite que os pequenos intervenientes inovem nos serviços financeiros, permitindo que programadores terceiros tenham acesso a dados financeiros, levando à criação de soluções de pagamento inventivas e serviços de valor acrescentado.

Esquemas A2A em tempo real: Esquemas bem-sucedidos como iDEAL, BLIK e Pix permitem transferências instantâneas entre contas, impulsionando a inovação e a concorrência no setor de pagamentos.

Superaplicativos: Dominantes na Ásia, Super Apps como Alipay e WeChat Pay oferecem uma gama diversificada de serviços, incluindo pagamentos, investimentos e serviços de estilo de vida, ganhando popularidade entre consumidores e comerciantes.

BigTechs em serviços financeiros: Gigantes da tecnologia como a Apple e a Google estão a criar ecossistemas de serviços financeiros de circuito fechado em torno das suas carteiras e capacidades de pagamento, intensificando a concorrência e a inovação.

Criptografia: Embora não sejam revolucionárias nos pagamentos, as criptomoedas persistem e podem influenciar o futuro do dinheiro. Alguns bancos exploram o seu potencial para soluções de pagamento e transações transfronteiriças.

CBDCs: Os bancos centrais a nível mundial estão a desenvolver Moedas Digitais do Banco Central (CBDC) com potencial para substituir as moedas fiduciárias tradicionais, oferecendo vantagens como transações mais rápidas, custos mais baixos e maior inclusão financeira.

Desenvolvimentos complexos remodelam os pagamentos, impulsionando a inovação e criando oportunidades. Manter-se informado é crucial para que os bancos permaneçam competitivos na indústria em evolução.

Revolucionando a infraestrutura de pagamentos

A atual onda de redefinição infraestrutura de pagamento marca um afastamento dos modelos tradicionais com dois desenvolvimentos evolutivos principais:

Construção de Nova Infraestrutura de Pagamento: Está em curso uma mudança em direção a uma configuração de próxima geração, onde capacidades novas e antigas coexistem numa combinação de vários carris. Os intervenientes titulares e desafiantes competem por um papel redefinido na cadeia de valor.

As empresas implantam nova infraestrutura de pagamento, como a Plataforma de Comércio do PayPal para pagamentos em várias moedas e o Terminal multifuncional da Square para vários métodos de pagamento.

Exploração de novos trilhos de pagamento: As empresas exploram meios de pagamento em tempo real e serviços bancários abertos. O Mastercard Send da Mastercard e o Visa Direct da Visa permitem pagamentos em tempo real, impulsionando a inovação do blockchain para micropagamentos e transfronteiriços. A IA e o aprendizado de máquina melhoram a detecção de fraudes em pagamentos.

Concluindo!

No geral, a evolução das vias de pagamento está a remodelar o futuro dos serviços financeiros, promovendo a inovação e a disrupção. A batalha em torno dos trilhos de pagamento conduz a mudanças sem precedentes em meio à solidariedade surreal e à singularidade de propósito dos principais participantes no espaço de fintech e serviços financeiros, inaugurando uma nova era no cenário de pagamentos. Lubrificar este ambiente dinâmico irá posicionar os bancos e as instituições financeiras para se encontrarem no caminho do sucesso monumental.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :é

- :não

- :onde

- 1

- 11

- 2021

- 2024

- 8

- a

- acelera

- ACEITAR

- aceitação

- Acesso

- ó

- em

- adaptar

- Adoção

- avançar

- avanços

- vantagens

- Adyen

- AI

- muito parecido

- alipay

- tudo em um

- Permitindo

- alternativa

- Pagamentos Alternativos

- entre

- entre

- an

- e

- anual

- Apple

- Aplicativos

- arquitetura

- SOMOS

- por aí

- artigo

- AS

- subida

- Ásia

- At

- avatar

- média

- B2B

- B2C

- fundo

- Bank

- Bancário

- bancos

- Batalha

- entre

- Pós

- Grande

- bilhão

- blockchain

- inovação blockchain

- pino

- estrondo

- impulsionar

- Inferior

- quebra

- empacotado

- negócios

- by

- capacidades

- capitalizando

- CBDCs

- Centralização de

- central

- Banco Central

- moedas digitais do banco central

- MOEDAS DIGITAIS DO BANCO CENTRAL (CBDCS)

- cadeia

- desafiador

- Alterações

- Cheques

- código

- colaboração

- cor

- Commerce

- competir

- competição

- competitivo

- integrações

- complexidade

- compreensivo

- conclusão

- Consumidores

- conteúdo

- conversação

- relação custo-benefício

- custos

- Criar

- criação

- transfronteiriça

- crucial

- criptomoedas

- moedas

- Atual

- cliente

- ponta

- dados,

- delves

- saída

- implantar

- Detecção

- desenvolvedores

- em desenvolvimento

- Desenvolvimento

- desenvolvimentos

- digital

- moedas digitais

- Transformação Digital

- diretamente

- Diretor

- Rompimento

- distribuído

- Sistemas distribuídos

- diferente

- down

- dirigido

- Acionadores

- condução

- dinâmico

- e-commerce,

- ecossistema

- ecossistemas

- eficiência

- eficiente

- Eletrônico

- pagamento eletrônico

- enfatiza

- empodera

- permitir

- permite

- aumentar

- aprimorada

- Empreendimento

- Meio Ambiente

- Era

- Europa

- evolução

- evolução

- Examinando

- exemplo

- expansão

- expectativas

- especialista

- experiência

- explorar

- explora

- se estende

- facilitar

- mais rápido

- pés

- decreto

- moedas fiduciárias

- financiar

- financeiro

- dados financeiros

- inclusão financeira

- Instituições financeiras

- serviços financeiros

- Encontre

- FinTech

- cinco

- Foco

- focando

- Escolha

- formulário

- formas

- Promover

- fomento

- Fundacional

- fraude

- detecção de fraude

- da

- alimentaram

- funções

- fundo

- mais distante

- futuro

- Futuro do dinheiro

- ganhando

- geração

- gigantes

- Global

- Pagamentos Globais

- Globalmente

- cresceu

- Growth

- he

- segurando

- pairar

- Como funciona o dobrador de carta de canal

- HTTPS

- i

- ideal

- implicações

- in

- Incluindo

- inclusão

- aumentou

- Titular

- indivíduos

- indústrias

- indústria

- influência

- influenciando

- informado

- Infraestrutura

- inovar

- Inovação

- e inovações

- inovadores

- instantâneos

- instituições

- integrar

- Integração

- integração

- integrações

- intensificando

- para dentro

- introduzindo

- Introdução

- Investimentos

- ISO

- IT

- Chave

- Klarna

- conhecido

- paisagem

- grande

- principal

- Leads

- aprendizagem

- esquerda

- Legado

- aproveitando

- estilo de vida

- como

- longo prazo

- diminuir

- máquina

- aprendizado de máquina

- mercado

- Marketing

- MasterCard

- Posso..

- McKinsey

- Comerciantes

- método

- métodos

- micropagamentos

- misturar

- modelos

- EQUIPAMENTOS

- dinheiro

- monumental

- mais

- mais eficiente

- em movimento

- você merece...

- Cria

- Novo

- Próximo

- próxima geração

- nenhum

- normal

- of

- oferecer

- oferecendo treinamento para distância

- Velho

- omnichannel

- on

- contínuo

- aberto

- banca aberta

- open source

- operacional

- oportunidades

- otimizando

- Acima de

- paradigma

- Supremo

- Pagar

- pagamento

- método de pagamento

- métodos de pagamento

- processo de pagamento

- provedores de pagamento

- pagamentos

- indústria de pagamentos

- PayPal

- fenómeno

- essencial

- planejamento

- plataforma

- platão

- Inteligência de Dados Platão

- PlatãoData

- players

- jogar

- popularidade

- posição

- potencial

- prevendo

- preços

- processos

- em processamento

- Produto

- Produtos

- projetos

- impulsionado

- proprietário

- fornecedores

- propósito

- Links

- faixas

- alcance

- alcançar

- em tempo real

- pagamentos em tempo real

- redefinido

- Redefinindo

- substituir

- remodelar

- remodelando

- resiliência

- revolucionário

- Rico

- Subir

- Tipo

- esquemas

- sem problemas

- seguro

- segurança

- enviar

- senior

- Serviços

- instalação

- formação

- mudança

- Turnos

- lojas

- apresentando

- periodo

- simplificada

- simplificar

- singularidade

- menor

- sólido

- Soluções

- alguns

- fonte

- Espaço

- palmo

- especializar-se

- velocidade

- quadrado

- estandardização

- ficar

- permanecendo

- estoque

- estratégias

- Estratégia

- listra

- sucesso

- bem sucedido

- tal

- super

- super apps

- surge

- sistemas

- tomar

- tecnologia

- gigantes da tecnologia

- Tecnologias

- Tecnologia

- TÉCNICOS

- terminal

- A

- O Futuro

- deles

- Eles

- Este

- deles

- De terceiros

- isto

- Através da

- para

- para

- tradicional

- Transações

- transferência

- fáceis

- Transformação

- transformadora

- transformações

- Tendências

- dois

- Desvinculação

- sofrer

- a caminho

- sem precedente

- us

- usar

- inaugurando

- valor

- vário

- Venmo

- Ver

- visto

- Visto Direto

- vital

- Wallet

- Onda

- WeCh Pay

- enquanto

- inteiro

- precisarão

- de

- dentro

- Atividades:

- zefirnet