- Que tipo de recuperação esperamos, se houver, após dois anos de baixa?

- Que impacto a China terá na recuperação de chips de mercados maduros?

- Como será a recuperação da memória? Voltaremos aos gastos estúpidos?

- Seleção de ações cada vez mais crítica na recuperação morna

Os estoques de chips dispararam, mas a própria indústria, nem tanto, “A antecipação… está me deixando esperando”

Você não saberia que a indústria de semicondutores está em crise há dois anos ou mais, pela aparência dos estoques de semicondutores, mas essa é a realidade.

O mercado de ações parece ser sempre um indicador importante do desempenho futuro, mas, novamente, as ações estiveram caras durante todo o ciclo de baixa, aparentemente antecipando uma recuperação que sempre foi adiada.

A questão que se coloca agora é se 2024 será finalmente a recuperação que todos esperavam?

Até agora, os sinais parecem bons, mas certamente não são o que chamaríamos de ótimos e de forma alguma remontam aos dias inebriantes de gastos e expectativas malucas.

Os gastos muito elevados que a indústria viu para aumentar a capacidade após a escassez induzida pela Covid ultrapassaram claramente a pista em bastante, o que resultou no ciclo de redução induzido pelo excesso de capacidade que já dura mais de 2 anos.

Acreditamos que os fabricantes de chips provavelmente serão um pouco tímidos quanto a gastar investimentos, dada a duração da recessão.

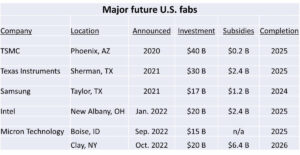

Vimos que a TSMC está projetando gastos “estabilizados” para 2024 e projetos como o Arizona são adiados ou lentos propositalmente.

A TSMC não fazer uma compra de alta NA da ASML também manterá seu investimento sob controle.

A Intel está gastando a um ritmo razoável, mas longe de gastar demais, e parece ser mais seletiva em relação à tecnologia do que à capacidade.

Certamente não esperamos que a Samsung recupere o gasto de memória, pois a capacidade de memória ainda está off-line e não voltou totalmente a 100% de utilização. O principal gasto que vemos da Samsung é novamente orientado pela tecnologia e não pela capacidade

Gastos com tecnologia sem gastos com capacidade são um ciclo silencioso

A indústria de semicondutores é muito mais do que apenas um ciclo singular de oferta/demanda impulsionado pela capacidade.

O ciclo secundário, embora não tão grande quanto o ciclo de capacidade, é o ciclo tecnológico. Obviamente, passamos por nós tecnológicos e novas fábricas que criam uma onda separada de gastos em paralelo aos gastos gerais impulsionados pela capacidade.

Esperamos que grande parte dos gastos em 2024 seja impulsionada pela tecnologia e não relacionada com a capacidade e, portanto, tenha menor amplitude.

A Intel está gastando em tecnologia, assim como a TSMC. A Samsung e outros fabricantes de memória precisam acompanhar as transições dos nós tecnológicos, mesmo mantendo a capacidade fora do mercado. Eles precisam acompanhar a tecnologia para permanecerem competitivos com base na Lei de Moore, que impulsiona os custos básicos no negócio de memória.

Essencialmente, os gastos com tecnologia permanecem quase constantes, embora variáveis, enquanto os gastos com capacidade sofrem grandes oscilações.

Atenuaríamos as expectativas de um gasto de capacidade estrondoso em 2024

Não vemos um enorme salto potencial na demanda por memória ou lógica em 2024 que traria de volta o gasto total de capacidade.

Embora a IA continue a ser o foco a curto prazo e o motor da indústria marginal, a IA por si só não é suficiente para fazer com que toda a indústria volte a funcionar a toda a velocidade.

A memória de alta largura de banda é ótima, mas está longe de ser suficiente para absorver todo o excesso de capacidade de memória, especialmente porque é necessário reequipar para converter a capacidade em produção de alta largura de banda. Os fabricantes de memória terão que ter cuidado para não ultrapassar a demanda de memória HBM, que pode ser mais limitada pela capacidade e disponibilidade dos chips lógicos de IA.

Ainda precisamos de uma recuperação macroeconómica mais ampla para impulsionar a procura de PCs, servidores e redes sem fios, que constituem, de longe, a maior parte do mercado.

A Síndrome da China

Ainda não está claro qual será o impacto das ferramentas de equipamentos semicondutores no valor de US$ 40 bilhões compradas pela China em 2023 no mercado de fabricação de chips.

Obviamente, eles ainda não estão todos on-line e produtivos. A questão é: quando eles entrarem em operação, qual será o impacto?

Já existem sinais de enfraquecimento dos preços da fundição na vanguarda onde a China atua, uma vez que a China quer colocar equipamentos e todas as suas novas fábricas para funcionar e conquistar quota de mercado.

US$ 40 bilhões são uma enorme quantidade de equipamentos e provavelmente duplamente, já que não são equipamentos de última geração relativamente caros, o que sugere que os US$ 40 bilhões representam um aumento ainda maior na capacidade, já que estão principalmente na vanguarda.

Obviamente, não inclui itens caros, como ferramentas EUV de US$ 150 milhões ou mesmo ferramentas caras de imersão em DUV.

Portanto, este é um aumento muito significativo na capacidade, pois está tudo concentrado em nós maduros e de baixo custo.

As fundições de segundo nível serão espremidas

Continuamos preocupados com o facto de as fundições de segundo nível, como a Global Foundries e a UMC, etc., provavelmente ficarem espremidas entre a China a recuperar e a reduzir os preços para ganhar quota de mercado no segmento inferior e a TSMC a reduzir os preços para manter a quota de mercado. Tanto a China quanto a TSMC têm vantagens de custo significativas em relação às fundições de médio porte.

A principal forma de evitar isso será tentar fechar negócios com clientes que não queiram fazer negócios com a China por qualquer motivo. A GloFo fez um bom trabalho nisso, mas a grande maioria dos clientes de chips se preocupa apenas com preço, preço e entrega.

A China provavelmente será um dos maiores fatores que limitarão a taxa de recuperação da indústria de semicondutores em 2024. Embora não tenha impacto na vanguarda, precisamos lembrar que a grande maioria das unidades de semicondutores é para tecnologias maduras que A China já serve e pode e irá impactar esse grande mercado.

Sabemos o que a concorrência chinesa fez aos mercados de LED e painéis solares.

A seletividade de estoque é importante

Acreditamos que haverá mais diferenciação no desempenho das empresas de semicondutores no futuro até 2024, pelo que a selecção de acções será mais importante, uma vez que nem todas as histórias subirão com a mesma maré.

Ainda gostamos da história da ASML. Um dos poucos verdadeiros monopólios tecnológicos do mercado. A história de lançamento da High NA apresentará um fluxo de notícias positivo que ofuscará as restrições da China.

Gostamos da TSMC como a principal beneficiária da revolução da IA, bem como da demanda de curto prazo da Apple e da Intel. Estão a gastar com cautela e estão mais imunes à concorrência chinesa na vanguarda. Eles ainda são o melhor fabricante de chips do mundo.

A história da Samsung é mais mista, já que suas ofertas de fundição ainda não chegam nem perto da TSMC e a memória provavelmente terá uma recuperação lenta, já que a demanda ainda não é grande. Os preços ultrapassaram o nível mais baixo de longo prazo para a memória, mas ainda não tiveram uma recuperação forte. Parece mais que as restrições na capacidade finalmente tiveram um impacto, em vez de um regresso da forte procura. Se isso estiver correto e os preços da memória estiverem melhores devido à capacidade de retenção off-line, não será uma super recuperação.

Ainda assim, a HBM continua a ser um ponto positivo, embora limitado

Poderíamos estar mais inclinados a olhar para a SK Hynix como um puro jogo de memória, em oposição à Samsung, que tem um desempenho inferior na fundição.

Em geral, seríamos mais selectivos nas compras de acções, uma vez que muitas já estão sobrecompradas e muitas delas estão sobrecompradas sem uma boa razão e poderão ver fraqueza à medida que a realidade da diferenciação se instala.

Os estoques

Acreditamos que, no geral, esta temporada de lucros será positiva para as ações de chips, pois esperamos que muitas equipes de gestão falem sobre uma perspectiva mais brilhante para 2024, embora isso continue mais como uma esperança do que uma realidade.

O sonho da IA ainda é um dos maiores impulsionadores das perspectivas de recuperação e até agora a IA não atingiu nenhum obstáculo importante que a fizesse desacelerar.

A recuperação dos gastos com equipamentos será mais lenta em comparação com os produtores de chips, pois ainda não há grande demanda por capacidade em memória ou fundição geral (além dos gastos da China)

Ainda há uma incerteza muito grande entre a geopolítica e a China/Taiwan. A panela de tensões continua a ferver, talvez em segundo plano, e não em primeiro plano, já que a retórica foi reduzida um ou dois níveis. Não ouvimos muito sobre Gina Raimondo e não houve nenhum grande exercício militar recente.

As ações ainda parecem sobrecompradas, já que o S&P voltou ao território recorde. Talvez seja apenas a expansão do preço/lucro, como todos gostam de acreditar, em vez da exuberância excessiva que os investidores temem.

Acho que descobriremos se a temporada de lucros pode apoiar o ressurgimento das ações.

Sobre Semiconductor Advisors LLC

A Semiconductor Advisors é uma RIA (Conselheiro de Investimentos Registrado),

especializada em empresas de tecnologia com especial ênfase em empresas de semicondutores e equipamentos semicondutores. Estamos cobrindo o espaço há mais tempo e envolvidos com mais transações do que qualquer outro profissional financeiro no espaço. Fornecemos serviços de pesquisa, consultoria e assessoria em questões estratégicas e financeiras para participantes da indústria e investidores. Oferecemos consultoria e pesquisa especializada, inteligente e equilibrada. Nossas opiniões são muito diretas e honestas e oferecem uma visão imparcial em comparação com outras fontes.

Leia também:

A Intel está conquistando o mercado de ferramentas ASML High NA? Não repetir o erro EUV

AMAT- Enfrentando acusações criminais pelas exportações da China – ofusca o OK Quarter

Compartilhe esta postagem via:

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- :tem

- :é

- :não

- :onde

- ][p

- $UP

- 2023

- 2024

- 220

- a

- Sobre

- vantagens

- conselho

- assessor

- conselheiros

- consultivo

- serviços de consultoria

- Depois de

- novamente

- AI

- Todos os Produtos

- quase

- sozinho

- já

- tb

- Apesar

- sempre

- an

- e

- antecipando

- qualquer

- qualquer lugar

- aparece

- Apple

- SOMOS

- arizona

- AS

- At

- disponibilidade

- evitar

- longe

- em caminho duplo

- Equilibrado

- Largura de Banda

- baseado

- basic

- base

- BE

- sido

- Acreditar

- beneficiário

- MELHOR

- Melhor

- entre

- Grande

- O maior

- Pouco

- Hemorragia

- Borda Sangrenta

- ambos

- Inferior

- comprou

- ressalto

- Brilhante

- mais brilhante

- trazer

- amplo

- Quebrou

- construir

- negócio

- mas a

- comprar

- by

- chamada

- CAN

- Capacidade

- cartão

- Cuidado

- cuidadoso

- cautelosamente

- certamente

- acusações

- China

- chinês

- lasca

- Chips

- claramente

- como

- vinda

- Empresas

- comparado

- competição

- competitivo

- Concentrado

- preocupado

- constante

- consultor

- continua

- ao controle

- converter

- correta

- Custo

- custos

- poderia

- cobertura

- Covid

- louco

- crio

- Criminal

- crítico

- Clientes

- corte

- ciclo

- dias

- Atrasado

- Entrega

- Demanda

- DID

- diretamente

- do

- parece

- fazer

- feito

- não

- duplamente

- down

- RECESSÃO

- seu "Sonho"

- dirigido

- motorista

- Drivers

- Acionadores

- dois

- Ganhos

- Temporada de ganhos

- borda

- ou

- ênfase

- final

- suficiente

- Todo

- equipamento

- especialmente

- Éter (ETH)

- Mesmo

- SEMPRE

- todos

- excesso

- expansão

- esperar

- expectativas

- caro

- especialista

- exportações

- enfrentando

- fatores

- longe

- medo

- sentir

- sente

- poucos

- Finalmente

- financeiro

- Encontre

- fluxo

- Foco

- Escolha

- para a frente

- Fundição

- da

- frente

- cheio

- totalmente

- futuro

- Ganho

- Acessorios

- Geral

- ter

- dado

- Global

- Go

- vai

- Bom estado, com sinais de uso

- bom trabalho

- ótimo

- tinha

- mão

- mãos

- Ter

- ouviu

- Alta

- Acertar

- segurando

- honesto

- esperança

- HTTPS

- enorme

- if

- imersão

- imune

- Impacto

- importante

- in

- Inclinada

- incluir

- Indicador

- indústria

- Intel

- Inteligente

- para dentro

- investimento

- Investidores

- envolvido

- IT

- Unid

- ESTÁ

- se

- Trabalho

- jpg

- saltar

- apenas por

- Guarda

- manutenção

- Tipo

- Saber

- grande

- Maior

- Escritórios de

- principal

- levou

- Comprimento

- como

- Provável

- gostos

- Limitado

- Line

- trancar

- lógica

- longo

- mais

- olhar

- parece

- lote

- Baixo

- diminuir

- baixa

- a Principal

- principal

- Maioria

- fabricante

- Makers

- Fazendo

- de grupos

- muitos

- Margem

- mercado

- fatia de mercado

- Mercados

- Importância

- Matéria

- maduro

- max-width

- Posso..

- me

- a medida

- Memória

- Médio

- poder

- Militar

- misto

- monopólios

- mais

- na maioria das vezes

- movido

- muito

- Perto

- você merece...

- necessário

- Novo

- notícias

- não

- nó

- nós

- agora

- of

- WOW!

- oferecer

- Ofertas

- on

- ONE

- Opiniões

- contrário

- or

- Outros

- A Nossa

- Fora

- Outlook

- Acima de

- global

- ofusca

- painel

- Paralelo

- participantes

- particular

- PCs

- atuação

- realização

- possivelmente

- platão

- Inteligência de Dados Platão

- PlatãoData

- Jogar

- desempenha

- positivo

- Publique

- lata

- potencial

- presente

- preço

- Valores

- preços

- primário

- Produtores

- Produção

- produtivo

- profissional

- projetos

- fornecer

- compras

- propósito

- Empurrar

- empurrado

- colocar

- questão

- bastante

- alcance

- Taxa

- em vez

- Leia

- Realidade

- razão

- razoável

- recentemente

- registro

- recuperação

- registrado

- relacionado

- relativamente

- permanecem

- permanece

- lembrar

- representa

- pesquisa

- restrições

- resultou

- retorno

- Revolução

- Subir

- Rolo

- pista

- S&P

- mesmo

- Samsung

- Sanções

- serra

- Épocas

- Segundo

- secundário

- Vejo

- parece

- doadores,

- seletivo

- Semicondutor

- separado

- Servidores

- serve

- Serviços

- Conjuntos

- Shape

- Partilhar

- escassez

- periodo

- Sinais

- desde

- singular

- lento

- So

- até aqui

- solar

- painel solar

- Fontes

- Espaço

- velocidade

- gastar

- Passar

- Spot

- suporte

- Ainda

- estoque

- mercado de ações

- Ações

- Histórias

- História

- Estratégico

- mais forte,

- tal

- Sugere

- super

- ajuda

- Comprar Sexo Balanços

- Tire

- Converse

- equipes

- tecnologia

- Tecnologias

- Tecnologia

- empresas de tecnologia

- tensões

- prazo

- território

- do que

- que

- A

- o mundo

- deles

- então

- Lá.

- deles

- coisas

- think

- isto

- aqueles

- Apesar?

- Através da

- Assim

- bilhete

- Maré

- camada

- para

- ferramentas

- comércio

- Transações

- transições

- verdadeiro

- tentar

- TSMC

- dois

- imparcial

- não está claro

- para

- unidades

- variável

- Grande

- Contra

- muito

- via

- Ver

- queremos

- quer

- foi

- Onda

- Caminho..

- we

- fraqueza

- BEM

- O Quê

- quando

- qual

- enquanto

- QUEM

- Selvagem

- precisarão

- sem fio

- de

- sem

- Atividades:

- mundo

- Equivalente há

- seria

- anos

- ainda

- zefirnet