À medida que 2024 se aproxima, a S&P Global Mobility prevê 88.3

milhões de vendas de veículos novos em todo o mundo no próximo ano, à medida que a recuperação avança

sobre. Com os travões retirados da cadeia de abastecimento, o risco de aumentar ainda mais

crescimento é que a dinâmica da procura se desvanece à medida que a incerteza do consumidor

supera a demanda reprimida.

As vendas globais de veículos leves novos em 2024 terão um aumento de 2.8%

ano após ano, de acordo com uma nova previsão da S&P Global

Mobilidade. A recuperação da produção de veículos leves continua alimentando

esforços de reabastecimento de estoque em muitas regiões, à medida que a cadeia de suprimentos

e a procura está a recuperar ainda mais, apoiada por persistentes

Demanda do consumidor. S&P Global Mobility permanece cautelosa com a recuperação

perspectivas, no entanto, com a demanda do consumidor desafiada por elevados

preços de veículos juntamente com crédito e empréstimos desafiadores

condições.

A perspectiva prevista incorpora taxas de juros mais rígidas,

melhorar as cadeias de abastecimento, a acessibilidade

aperto, preços elevados de veículos novos, confiança irregular do consumidor,

preocupações com o preço/fornecimento de energia, riscos de empréstimos para automóveis e

dores de crescimento da eletrificação.

“Espera-se que 2024 seja mais um ano de recuperação cautelosa, com o

indústria automobilística indo além dos riscos claros do lado da oferta, para uma situação mais obscura

ambiente de demanda liderado por macro”, disse Colin Couchman, executivo

diretor de previsão global de veículos leves da S&P Global

Mobilidade. “Uma grande preocupação é como a demanda 'natural' de EV se comportará conforme

os governos consideram reduzir o apoio às políticas intervencionistas –

especialmente para incentivos e subsídios, política industrial e OEM

metas de planejamento.”

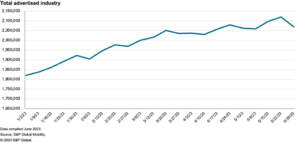

Vendas globais de veículos leves no ano de 2023 – projetadas para atingir

quase 86.0 milhões de unidades da S&P Global Mobility – representam um

Aumento de 8.9% em relação aos níveis de 2022, com a nova demanda por automóveis sendo beneficiada

dos ganhos contínuos de produção decorrentes da reposição de estoques à medida que a oferta

cadeias normalizam.

Previsões mercado a mercado

Europa: Encerrando 2023, mercado sólido da Europa Ocidental/Central

momentum deve entregar 14.7 milhões de unidades (+12.8% a/a), conforme

níveis melhorados de produção de veículos ajudam nos prazos de entrega e

recuperação de estoque. Para 2024, previsões da S&P Global Mobility

15.1 milhões de unidades, um aumento de 2.9% em relação ao ano anterior – refletindo a recessão económica

riscos, condições de crédito mais restritivas, menor procura reprimida, ainda elevada

preços dos automóveis e redução gradual dos subsídios aos veículos elétricos.

“Os principais desafios para a Europa incluem a eletrificação dinâmica

transição, ao lado de clientes que esperam para ver, OEMs chineses à espreita,

problemas energéticos e eleições iminentes na UE”, disse Couchman.

Estados Unidos: os volumes de vendas nos EUA devem atingir 15.9

milhões de unidades em 2024, um aumento estimado de 2.0% em relação ao

nível projetado para 2023 de 15.5 milhões de unidades.

“Exatamente quando a indústria automobilística busca retornar a um sentimento de

normalidade do lado da oferta da equação, os consumidores dos EUA no

mercado para veículos novos em 2024 continuará a enfrentar acessibilidade

questões por meio de altas taxas de juros, condições de crédito restritas e

preços de veículos novos que diminuem lentamente”, disse Chris Hopson, gerente de

Previsão de vendas de veículos leves na América do Norte para S&P Global

Mobilidade. “Um consumidor incerto se traduz em uma expectativa de um

ambiente de vendas de automóveis com leve progresso no próximo ano.”

“Com a suposição de que os níveis de produção de automóveis continuarão a

avanço em 2024, o crescimento do estoque de veículos novos apresenta o

oportunidade para aumentar os níveis de incentivos e fazer negócios – uma

válvula de liberação potencial para as pressões de preços dos veículos realizadas

durante o ano passado”, acrescentou Hopson.

Com o lançamento de vários modelos altamente esperados, o US BEV

as vendas continuarão a se desenvolver no novo ano. Até o final de 2024,

haverá quase 100 modelos BEV disponíveis, o dobro do número

existiam em 2022, abrangendo vários outros segmentos e proporcionando

consumidores interessados em um veículo elétrico ainda mais opções.

China Continental: Para o ano que termina, os 100 mil milhões de CNY

extensão dos incentivos para Veículos Novos de Energia (NEV) e recuperação

produção local de veículos apoiando as vendas domésticas, 2023 deverá ver

uma recuperação para 25.3 milhões de unidades (+4.9% a/a), de acordo com a S&P

Mobilidade Global. Para 2024, o mercado continuará apoiado

pela procura reprimida, com melhoria gradual da confiança dos consumidores –

que não recuperou totalmente para os níveis pré-pandémicos. Demanda de 2024

está previsto em 26.4 milhões de unidades, um aumento adicional de 4.2%.

A acessibilidade dos NEV na China continental deverá melhorar ainda mais em

2024 com os preços locais das células de bateria já diminuindo significativamente

até 2023. Juntamente com a isenção de impostos NEV em 2024-2025, NEV

penetração (em % dos veículos de passageiros) deverá aumentar ainda mais

aumentar para 44% em 2024, de 36% em 2023.

Perspectiva de produção para 2024 diminuindo para o tradicional

modelo orientado pela demanda

Do lado da produção, a produção global de veículos leves em

Espera-se que 2023 termine com 89.8 milhões de unidades – uns saudáveis 9.0%

melhoria em relação aos níveis de 2022 que supera as expectativas em vários

regiões, aproveitando ainda mais a reposição de estoques implícita. Esse

marca um retorno bem-vindo aos níveis de produção pré-pandêmicos em um

numa base global, impulsionada por ganhos na China continental e na Índia.

S&P Global Mobility continua a ver uma produção geral

perspectiva que depende de um modelo mais tradicional orientado pela procura.

À medida que avançamos para 2024, com os estoques atingindo o equilíbrio em

muitos mercados, espera-se que o crescimento da produção global caia para um

reversão moderada enquanto a indústria navega pela recuperação após uma crise tumultuada

muitos anos. Para 2024, S&P Global Mobility prevê luz

níveis de produção de veículos cairão 0.4%, para 89.4 milhões

unidades.

“Os níveis de produção dos veículos estão flertando com o topo da atual

ciclo, com reposição de estoque mais rápida do que o esperado, potencialmente

colidindo com os níveis de demanda do consumidor no mundo real”, disse Mark

Fulthorpe, diretor executivo de previsão global de veículos leves

para a S&P Global Mobility. “Durante 2023, a produção de veículos

beneficiou de um ciclo virtuoso de melhoria das cadeias de abastecimento e

fortes carteiras de pedidos. À medida que essas condições diminuem, a produção

terá menos apoio.”

Na China continental, a S&P Global Mobility prevê com eficácia

níveis de produção estáveis para 2024, queda de 0.1%, para 28.3 milhões de unidades.

Com os estoques em grande parte restaurados aos níveis anteriores à crise e com a fragilidade

procura interna, espera-se que novos ganhos de exportação proporcionem

principal efeito positivo.

Espera-se que a Europa produza 17.4 milhões de unidades em 2024, menos

1.8% de uma estimativa de 17.8 milhões este ano. Como no continente

China, estima-se que os níveis de estoque serão restaurados perto de

níveis pré-crise e proporcionará poucas vantagens num ambiente

marcada pela diminuição dos pedidos em atraso e pela procura mais fraca. Crescente

as importações da China também deverão ser sentidas.

Para a região da América do Norte, espera-se que a produção global

obteve um pequeno ganho, 0.5%, para 15.7 milhões de unidades – impulsionado por 3.9%

crescimento da actividade nos EUA. A reposição de estoques continua a proporcionar um

de cabeça, mas não é uniforme, com bolsões de Detroit-3

linha com excesso de estoque, enquanto as marcas japonesas e coreanas ainda têm um

gasoduto para preencher.

Embora as condições da cadeia de abastecimento tenham, sem dúvida, melhorado desde

2022, continuamos a alertar para um défice estrutural de capacidade de

semicondutores, notadamente nós maduros mais antigos. Houve teoria

excesso de capacidade em 2023, à medida que a demanda de outras indústrias diminuiu, mas

continua a existir o risco de que as restrições possam ressurgir quando a procura

de outros setores se recupera.

“Não prevemos problemas de fornecimento de chips em 2024, pois a alocação

para o setor automotivo é robusto e é reforçado pelo recente acúmulo de

chips dos fabricantes de veículos”, disse Jeremie Bouchaud, diretor,

semicondutores, E/E e prática de autonomia, S&P Global Mobility.

“Mas 2025 pode ser um gargalo se a demanda não automotiva voltar

fortemente.”

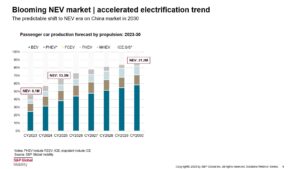

A mudança na eletrificação parece imparável, apesar

incerteza de curto prazo na Europa e nos EUA

Nos últimos anos, muitos OEMs reafirmaram

ambições de electrificação para os próximos cinco a 15 anos. Mais

recentemente a narrativa mudou, com algumas montadoras

destacando os desafios duplos da eletrificação

transição – aumentando a produção de BEVs vendáveis e encontrando

clientes para comprá-los.

Relatos sobre o desaparecimento de veículos elétricos têm sido grandemente

exagerado, e a S&P Global Mobility projeta vendas globais para

veículos de passageiros elétricos a bateria estarão no caminho certo para postar 13.3

milhões de unidades para 2024 – representando cerca de 16.2% de

vendas globais de veículos de passageiros. Para referência, 2023 postou um

estimou 9.6 milhões de BEVs, para 12% de participação de mercado.

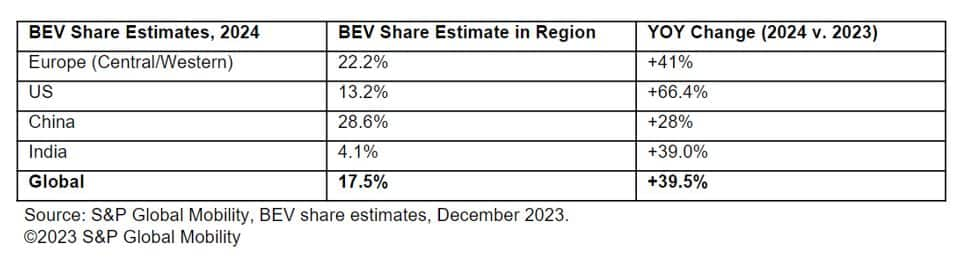

Os principais mercados estão previstos para a maior parte deste volume,

embora os mercados mais pequenos também registem aumentos modestos. Previsto

A participação do BEV por região é a seguinte:

Depois de 2024, muitas questões permanecem no espaço da eletrificação,

especialmente em relação à infraestrutura de carregamento, energia da rede, bateria

cadeias de suprimentos, padrões globais de fornecimento, uma faixa de recentemente

EVs chegando, e o nível apropriado de apoio dos formuladores de políticas

para ajudar a suavizar a transição do combustível fóssil para o elétrico. Para o

Atualmente, a política NEV da China, o “Fit for 55” da Europa e o IRA

nos EUA são os principais marcos para as visões dos formuladores de políticas para um

futuro de mobilidade mais verde.

VENDAS DE VEÍCULOS LEVES

PREVISÕES

PRODUÇÃO DE VEÍCULOS LEVES

PREVISÕES

MOTOR DE VEÍCULO LEVE

PREVISÕES

ALTERNATIVA DE VEÍCULO LEVE

PREVISÕES DE PROPULSÃO

RASTREADOR DE DEMANDA AUTOMÁTICA GLOBAL

Este artigo foi publicado pela S&P Global Mobility e não pela S&P Global Ratings, que é uma divisão administrada separadamente da S&P Global.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :tem

- :é

- :não

- ][p

- $UP

- 1

- 100

- 13

- 14

- 15 anos

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Segundo

- Contabilidade

- em

- atividade

- adicionado

- avançar

- Depois de

- alocação

- ao lado de

- já

- tb

- alternativa

- ambições

- americano

- an

- e

- Outro

- Antecipado

- se aproxima

- apropriado

- SOMOS

- chegando

- artigo

- AS

- suposição

- At

- auto

- montadoras

- automotivo

- Autonomia

- disponível

- em caminho duplo

- base

- bateria

- BE

- sido

- ser

- beneficiando

- Pós

- bilhão

- Impulsionado

- marcas

- Prédio

- mas a

- comprar

- by

- Capacidade

- carro

- célula

- cadeia

- correntes

- desafiado

- desafios

- desafiante

- cobrando

- China

- chinês

- lasca

- Chips

- escolha

- Chris

- remover filtragem

- Fechar

- vem

- vinda

- Interesse

- Preocupações

- condições

- confiança

- Considerar

- restrições

- consumidor

- Consumidores

- continuar

- continua

- poderia

- acoplado

- cobertura

- crédito

- Atual

- Clientes

- ciclo

- acordo

- Rejeitar

- Declinante

- DÉFICIT

- entregar

- Entrega

- Demanda

- Apesar de

- desenvolver

- diminuindo

- Diretor

- Divisão

- do

- Doméstico

- duplo

- down

- durante

- dinâmico

- aliviando

- Econômico

- recessão econômica

- efeito

- efetivamente

- esforços

- Eleições

- Elétrico

- veículo eléctrico

- veículos elétricos

- elevado

- final

- fim

- energia

- Motor

- Meio Ambiente

- Equilíbrio

- especialmente

- estimado

- Éter (ETH)

- EU

- Europa

- Europa

- EV

- Mesmo

- excede

- executivo

- Diretora Executiva

- expectativa

- expectativas

- esperado

- exportar

- extensão

- Rosto

- Desvanece-se

- erro

- poucos

- preencher

- descoberta

- acabamento

- caber

- cinco

- plano

- segue

- Escolha

- Previsão

- previsões

- prever

- fóssil

- Combustível fóssil

- da

- Combustível

- totalmente

- mais distante

- futuro

- Ganho

- Ganhos

- Geral

- Global

- Governos

- gradual

- grandemente

- mais verde

- Grade

- Crescente

- Growth

- Ter

- saudável

- ajudar

- Alta

- Destacando

- altamente

- Como funciona o dobrador de carta de canal

- Contudo

- HTML

- HTTPS

- if

- implícita

- importações

- melhorar

- melhorado

- melhoria

- melhorar

- in

- Incentivo

- incentivos

- incluir

- Entrada

- incorpora

- Crescimento

- Aumenta

- Índia

- industrial

- indústrias

- indústria

- Infraestrutura

- interesse

- Taxa de juros

- interessado

- para dentro

- inventário

- IRA

- questões

- IT

- Japonês

- jpg

- apenas por

- Chave

- Coreana

- largamente

- Sobrenome

- Ano passado

- empréstimo

- menos

- Nível

- níveis

- leve

- como

- Provável

- alinhar

- pequeno

- local

- sublime

- procurando

- OLHARES

- iminente

- a Principal

- continente

- China continental

- principal

- Maioria

- fazer

- Makers

- Fazendo

- gerenciados

- Gerente

- fabrica

- muitos

- marca

- marcado

- mercado

- fatia de mercado

- Mercados

- maduro

- suave

- milhão

- mobilidade

- modelo

- modelos

- modesto

- Ímpeto

- mais

- em movimento

- NARRATIVA

- natural

- navega

- quase

- Novo

- Ano Novo

- recentemente

- Próximo

- nós

- Norte

- notavelmente

- número

- of

- WOW!

- mais velho

- on

- uma vez

- contínuo

- Oportunidade

- ordem

- Outros

- Outlook

- saída

- Acima de

- global

- dores

- passado

- padrões

- penetração

- oleoduto

- planejamento

- platão

- Inteligência de Dados Platão

- PlatãoData

- bolsos

- Privacidade

- formuladores de políticas

- positivo

- Publique

- publicado

- potencial

- potencialmente

- poder

- alimentado

- prática

- presentes

- preço

- Valores

- preços

- problemas

- produzir

- Produção

- progredindo

- projetado

- projetos

- propulsão

- perspectivas

- fornecer

- fornecendo

- publicado

- Frequentes

- Preços

- avaliações

- alcançar

- chegando

- reafirmante

- mundo real

- realizado

- recentemente

- recentemente

- recessão

- recuperação

- Recupera

- recuperação

- referência

- refletindo

- em relação a

- região

- regiões

- liberar

- permanecem

- permanece

- representar

- restaurado

- retorno

- reverso

- ascensão

- Risco

- riscos

- uma conta de despesas robusta

- sair da cama

- rolos

- s

- S&P

- S&P Global

- Dito

- vendas

- dimensionamento

- Setores

- Vejo

- visto

- segmentos

- Semicondutor

- Semicondutores

- sentido

- vários

- Partilhar

- mudança

- deslocado

- rede de apoio social

- lado

- de forma considerável

- desde

- pequeno

- menor

- Liso

- sólido

- alguns

- Origem

- Espaço

- Unidos

- Ainda

- Estocagem

- mais forte,

- discordaram

- estrutural

- supply

- cadeia de suprimentos

- Redes de fornecimento

- lado da oferta

- ajuda

- Suportado

- Apoiar

- tem como alvo

- imposto

- que

- A

- Eles

- teórico

- Lá.

- Este

- isto

- este ano

- Apesar?

- Através da

- mais apertado

- tempo

- vezes

- para

- topo

- para

- pista

- tradicional

- transição

- gêmeo

- Incerto

- Incerteza

- sem dúvida

- unidades

- imparável.

- upside

- us

- válvula

- veículo

- Veículos

- visões

- volume

- volumes

- foi

- Caminho..

- we

- mais fraco

- boas-vindas

- foram

- quando

- qual

- enquanto

- precisarão

- disposto

- de

- no mundo todo

- ano

- anos

- zefirnet