Para o setor de veículos elétricos, 2023 viu uma diminuição do consumo

preferências por VEs, várias startups promissoras caem no

lado de fora, um declínio nos custos de materiais de bateria e OEMs ambiciosos

e fornecedores da China continental voltando seu foco para as exportações de

veículos, bem como componentes. Previsão da S&P Global Mobility

para 2024 é de otimismo cauteloso – com um aumento

VEs acessíveis, ecossistemas confiáveis de carregamento de veículos e

retornos lucrativos.

Apesar da desaceleração no sentimento do consumidor em relação aos VE, há

no entanto, uma necessidade contínua de redução de emissões – com EV

regulamentos e marcos praticamente intactos e iminentes um ano

mais perto. No entanto, o abrandamento do desejo dos consumidores pelos veículos eléctricos existentes poderá

impulsionar mercados lucrativos de motores de combustão interna (ICE) e

portfólios legados de montadoras, impulsionando a consolidação e atraindo

participação em capital privado.

Decisões estratégicas cruciais relativas a despesas de capital em

o espaço de electrificação precisa ser feito no curto prazo. Diversos

Os OEM estão além do ponto sem retorno na sua mudança para VEs, enquanto

alguns fornecedores podem estar questionando a sabedoria de apostar tudo

EVs tão cedo.

Grande parte da decisão será baseada na capacidade de entregar em

escalar EVs acessíveis para o mercado de massa com alcance aprimorado no mundo real.

Estes veículos precisam de ser integrados em ecossistemas de carregamento que

são abundantes e confiáveis. Ao garantir rentabilidade e

mantendo as margens, esses esforços visam entregar retornos

para investidores que aguardam ansiosamente o retorno do seu capital

investimentos no contributo do sector dos veículos ligeiros de passageiros para

a transição energética.

Aqui está nossa previsão por vários setores dentro do

espaço de eletrificação:

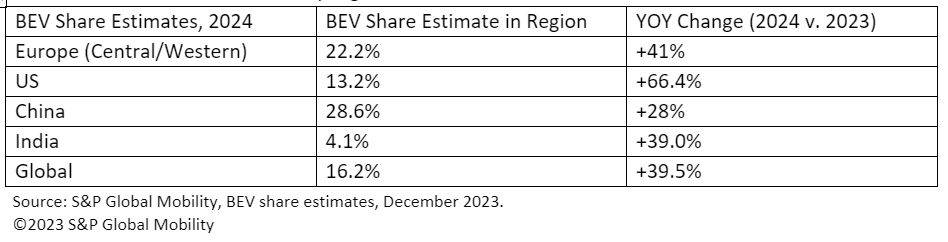

Vendas globais de veículos elétricos

Apesar da desaceleração da demanda dos consumidores por veículos elétricos, relatórios

do desaparecimento dos VEs foram muito exageradas. S&P Global

Previsão de vendas globais da Mobility para 2024 projetos bateria elétrica

veículos de passageiros estarão a caminho de postar 13.3 milhões de unidades

em todo o mundo em 2024 – representando cerca de 16.2% da produção global

vendas de veículos de passeio. Para referência, 2023 postou uma estimativa

9.6 milhões de BEVs, com 12% de participação de mercado.

Os principais mercados estão previstos para a maior parte deste volume, embora

os mercados mais pequenos também registarão aumentos modestos. BEV previsto

a participação por região é a seguinte:

A cadeia de fornecimento de VE

OEMs são mudando para internamente

desenvolvimento de componentes de propulsão eletrificados, e as

panorama de programas terceirizados para componentes como integração

e-Axles é excepcionalmente competitivo.

O controlo da China Continental sobre o mercado de motores eléctricos e a sua

recursos necessários levou a um aumento técnico e político

esforços para diversificar o uso de ímã permanente (PM). Primário

plataformas, especificamente aplicações secundárias de e-Axle em todas as rodas

unidade, estão migrando para longe do PM.

O aumento das parcerias entre fornecedores OEM sinaliza tentativas de controle

o mercado de motores elétricos contra o domínio da China continental.

O “passe livre” dos combustíveis eléctricos na Europa oferece uma oportunidade num contexto de declínio

Sentimento EV, provocando uma mudança de foco para pesquisa e

desenvolvimento (P&D) e expansão da cadeia de abastecimento.

Além disso, espera-se que o aumento nos volumes de produção

encorajar mais parcerias, alianças e joint ventures. Esse

colaboração permite que os OEMs tenham maior controle sobre um problema crítico

cadeia de valor da propulsão, que pode apresentar desafios técnicos e

potenciais restrições da cadeia de abastecimento.

Tesla Cybertruck e eficiência térmica

Tesla e OEMs da China continental lideram na integração térmica

componentes para criar BEVs mais eficientes, e esta tendência deve

continuar globalmente. Gestão térmica, com seu conteúdo crescente

por veículo, poderia se tornar um foco renovado para os fornecedores em meio aos OEMs

turno interno.

Vários OEMs já começaram a explorar a consolidação de

circuitos de resfriamento e integração dos principais subcomponentes do sistema, como

como bombas e válvulas. Se o inovador sistema integrado do Cybertruck

tecnologias de gerenciamento térmico (ITM) são efetivamente implementadas,

é provável que seguidores rápidos imitem esses avanços.

Implicações potenciais podem ser uma mudança de componentes de baixa tensão

a sistemas de 48 V – afetando elementos como bombas de água, resfriamento

ventiladores, resfriadores de reservatório e soprador HVAC.

Tais desenvolvimentos capitalizam a folha em branco da plataforma BEV

liberdades de desenvolvimento para fornecer sistemas mais compactos e eficientes.

Esperamos que esta tendência persista entre os países europeus e norte-americanos.

OEMs, com muitos fornecedores de nível 1 continuando a desenvolver e entregar

sua opinião sobre o módulo térmico integrado.

No entanto, embora o lançamento do Tesla Cybertruck possa influenciar

tecnologias de gerenciamento térmico de curto prazo, também pode levar

questões sobre a eficácia da combinação Octovalve e Super

Sistema múltiplo para atender às necessidades de desempenho em diversas operações

condições.

Com uma bateria maior e condições operacionais mais exigentes,

pode haver dúvidas sobre se um complexo e relativamente pequeno

sistema como o Super Manifold pode realizar resfriamento e

tarefas de aquecimento. Isto poderia levar a Tesla a reconsiderar a sua

estratégia de sistema de tamanho único. Uma implicação potencial poderia

ser a necessidade de incorporar aquecedores elétricos para gerenciar o

desafios impostos por condições operacionais mais frias.

Startups de veículos elétricos na China continental

O que será o resultado para o continente

Startups chinesas de veículos elétricos e fabricantes de células de nível 1 no continente

China se a demanda doméstica de EV não crescer conforme o previsto? Se novo

tarifas de importação na Europa são implementadas, os OEMs que montam seus

os veículos de exportação na China continental poderão encontrar margens diluídas.

Além disso, as empresas da China continental estão a procurar acordos

com homólogos coreanos e marroquinos, antecipando o cumprimento

regras de subsídio. Critérios rigorosos do IRA, excluindo baterias com

contribuições menores da China continental, podem restringir o

elegibilidade desses EVs para o crédito de US$ 7,500. Adicionalmente,

potenciais lacunas, como a reunião em regime de livre comércio

países cumpridores do acordo, provavelmente serão abordados e

eliminado.

Preços das matérias-primas EV e custo da bateria

dinâmica

A estagnação dos preços dos metais em 2024 provavelmente impulsionará os veículos

margens, mas o declínio inesperado ameaça os projetos de mineração

viabilidade.

Os preços do lítio para baterias caíram mais de 60%, e o níquel,

grafite e cobalto caíram cerca de 30% cada um em 2023. Metal estagnado

preços ao longo de 2024 ajudarão a reduzir os custos da bateria,

melhorando as margens dos veículos (ou acessibilidade se as economias forem repassadas

para os consumidores). No entanto, o declínio inesperado do lítio,

cobalto e outros preços de metais para baterias EV estão impactando a mineração

empresas, provocando a suspensão ou atraso de novos projetos.

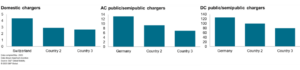

Incentivos e regulamentos de carregamento de EV

O número de carregadores CA e CC instalados globalmente aumentou de

3 milhões em 2019 para mais de 10 milhões em 2022. A contagem irá

aumentará para mais de 15 milhões globalmente em 2023, e prevemos

70 milhões em 2030. Como disponibilidade de carregamento

continua a ser uma questão fundamental para a implantação generalizada de VEs,

os governos são um dos principais atores para promover a causa da

facilitando o acesso a ele.

Para os EUA, a Infraestrutura Nacional de Veículos Elétricos

Padrões, ou Programa de Fórmula NEVI, especifica onde o governo federal

infra-estrutura financiada deve ser colocada. Na Europa, o Regulamento para

a implantação de uma infra-estrutura para combustíveis alternativos estabelece

requisitos aos quais os estados membros da UE devem aderir, especificamente

em relação ao número e especificações de veículos elétricos disponíveis publicamente

a infraestrutura.

A observância destas e de outras regulamentações semelhantes em todo o mundo

assegurar a implantação suficiente de infra-estruturas. No entanto, aberto

permanecem questões em torno da interoperabilidade entre redes, facilidade de

pagamento, transparência dos tempos de cobrança esperados e acesso abundante

para carregamento rápido.

Carregamento EV e tecnologia de autonomia

Materiais de banda larga (WBG), como carboneto de silício (SiC) e

nitreto de gálio (GaN) estão transformando a eletrônica de potência, prometendo

Motoristas BEV carregam mais rapidamente, alcance estendido e custos mais baixos. Eles

são vistos como tecnologias superiores de semicondutores para alta tensão

dispositivos de potência e, conseqüentemente, a capacidade de sustentar potências mais altas

por longos períodos. A tecnologia WBG facilita a mudança mais rápida,

levando à diminuição das perdas de energia e sistemas mais compactos.

Proibição de PFA na Europa

A decisão atrasada da UE sobre o per- e polifluoroalquil

proibição de substâncias (PFAs) prejudicará a indústria automotiva

planejamento de desenvolvimento, apesar dos testes alternativos em andamento. O

O lento processo de tomada de decisão e definição de prazos da União Europeia

para a proibição do uso e produção de PFA permanecem na agenda de 2024,

mas o progresso foi atrasado. A falta de clareza sobre os problemas iminentes

a regulamentação é inútil para a indústria automotiva, especialmente em

termos de desenvolvimento futuro e planejamento de certificação. Embora

empresas já estão testando alternativas, uma tendência definitiva

ainda por emergir.

A longa cauda do ICE

Todos estes potencial tropeço

blocos nos traga um círculo completo para a combustão interna existente

tecnologia.

O “passe livre” dado aos chamados e-combustíveis na Europa

legislação relativamente à eliminação progressiva do ICE representa uma oportunidade

caso o sentimento do EV continue a diminuir. Esforços de P&D, bem

como a expansão da cadeia de abastecimento, continuará a explorar o

potencial desta oportunidade. Estes esforços são particularmente

relevante para aqueles que consideram os VEs uma solução imperfeita para

casos de uso.

Se o crescimento das vendas de VE continuar a desacelerar, vários grandes

os fornecedores estão estrategicamente posicionados para entregar os principais

componentes de combustão num sector de mercado que, apesar do seu declínio,

permanece potencialmente altamente rentável e consolidado. Em 2024, mais

a consolidação é possível, com candidatos adequados sorteando o

atenção de investidores interessados em private equity que possuem amplo capital

investir.

PARA MAIS ELÉTRICO

TENDÊNCIAS DE VEÍCULOS

DEMO NOSSO VEÍCULO

PLATAFORMA DE INTELIGÊNCIA TÉCNICA

PLANEJAMENTO AUTOMOTIVO E

PREVISÃO

Este artigo foi publicado pela S&P Global Mobility e não pela S&P Global Ratings, que é uma divisão administrada separadamente da S&P Global.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :tem

- :é

- :não

- :onde

- ][p

- $ 10 milhões

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- habilidade

- Capaz

- Sobre

- abundante

- AC

- Acesso

- Contabilidade

- em

- atores

- Adicionalmente

- endereçado

- adequadamente

- aderir

- avanços

- afetando

- acessível

- contra

- agenda

- acordos

- Destinado

- Todos os Produtos

- Alianças

- permite

- já

- tb

- alternativa

- alternativas

- Apesar

- ambicioso

- americano

- Entre

- entre

- an

- e

- Antecipado

- antecipando

- aplicações

- SOMOS

- por aí

- artigo

- AS

- At

- Tentativas

- por WhatsApp.

- atraindo

- automotivo

- indústria automobilística

- disponibilidade

- disponível

- aguardando

- longe

- Banimento

- baseado

- baterias

- bateria

- BE

- tornam-se

- sido

- ser

- Pós

- reforçar

- impulsionar

- ambos

- fuga

- trazer

- mas a

- by

- CAN

- candidatos

- capital

- capitalizar

- casos

- Causar

- cauteloso

- célula

- FDA

- cadeia

- desafios

- carregar

- cobrando

- China

- chinês

- Círculo

- clareza

- limpar

- mais próximo

- colaboração

- combinado

- compacto

- Empresas

- competitivo

- integrações

- compliance

- componentes

- condições

- Consequentemente

- consolidação

- restrições

- consumidor

- sentimento do consumidor

- Consumidores

- conteúdo

- continuar

- continua

- continuar

- contribuição

- contribuições

- ao controle

- Custo

- custos

- poderia

- homólogos

- países

- crio

- crédito

- critérios

- crítico

- cybertruck

- dc

- prazo de entrega

- decisão

- Tomada de Decisão

- decisões

- Rejeitar

- Declinante

- diminuiu

- definitivo

- atraso

- Atrasado

- entregar

- entregando

- Demanda

- exigente

- desenvolvimento

- desejo

- Apesar de

- desenvolver

- Desenvolvimento

- desenvolvimentos

- Dispositivos/Instrumentos

- diluído

- diferente

- diversificar

- Divisão

- parece

- Doméstico

- Domínio

- desenho

- distância

- Drivers

- condução

- desistiu

- cada

- ansiosamente

- facilidade

- aliviando

- ecossistemas

- efetivamente

- eficácia

- eficiente

- esforços

- Elétrico

- motor elétrico

- veículo eléctrico

- veículos elétricos

- Eletrônicos

- elementos

- elegibilidade

- eliminado

- emergem

- emissões

- encorajar

- energia

- Motor

- aprimorada

- garantir

- assegurando

- equidade

- estimado

- EU

- Europa

- Europa

- União Européia

- EV

- evs

- excepcionalmente

- excluindo

- existente

- expansão

- esperar

- esperado

- explorar

- Explorando

- exportar

- exportações

- opção

- facilita

- Cair

- fãs

- RÁPIDO

- mais rápido

- federal

- Encontre

- empresas

- Foco

- seguidores

- segue

- Escolha

- para Investidores

- Previsão

- Fórmula

- Gratuito

- liberdades

- da

- combustíveis

- cheio

- financiado

- mais distante

- futuro

- dado

- Global

- Globalmente

- vai

- Governos

- maior

- grandemente

- Cresça:

- Crescente

- Growth

- Ter

- ajudar

- superior

- altamente

- dificultar

- Contudo

- HTML

- HTTPS

- hvac

- ICE

- if

- impactando

- iminente

- implementado

- implicações

- importar

- melhorar

- in

- Incentivo

- incorporar

- Crescimento

- Aumenta

- aumentando

- indústria

- influência

- Infraestrutura

- inovadores

- integrado

- Integração

- integração

- Inteligência

- interesse

- interno

- Interoperabilidade

- para dentro

- Investir

- Investimentos

- Investidores

- IRA

- IT

- ESTÁ

- articulação

- empreendimentos conjuntos

- Afiado

- Chave

- Coreana

- Falta

- paisagem

- largamente

- Maior

- lançamento

- conduzir

- principal

- levou

- Legado

- leve

- como

- Provável

- lítio

- longo

- iminente

- lacunas

- perdas

- diminuir

- moldadas

- a Principal

- continente

- China continental

- manutenção

- principal

- gerencia

- gerenciados

- de grupos

- Fabricantes

- muitos

- margens

- mercado

- fatia de mercado

- Mercados

- materiais

- Posso..

- reunião

- membro

- metal

- poder

- Milestones

- milhão

- mínimo

- Mineração

- menor

- mobilidade

- modesto

- módulo

- mais

- mais eficiente

- a maioria

- Motor

- devo

- Nacional

- Perto

- necessidade

- você merece...

- Cria

- rede

- redes

- Novo

- Níquel

- não

- Norte

- número

- of

- Oferece

- on

- ONE

- contínuo

- aberto

- operando

- Oportunidade

- Otimismo

- or

- Outros

- A Nossa

- Resultado

- Acima de

- particularmente

- parcerias

- passar

- passou

- pagamento

- para

- realizar

- atuação

- períodos

- permanente

- colocado

- planejamento

- plataforma

- Plataformas

- platão

- Inteligência de Dados Platão

- PlatãoData

- pm

- ponto

- político

- carteiras

- colocada

- coloca

- posicionado

- Publique

- publicado

- potencial

- potencialmente

- poder

- preferências

- presente

- Valores

- primário

- privado

- Private Equity

- processo

- Produção

- rentabilidade

- rentável

- Agenda

- Programas

- Progresso

- projetos

- promissor

- propulsão

- publicamente

- publicado

- bombas

- perseguindo

- Frequentes

- bastante

- R & D

- alcance

- avaliações

- Cru

- mundo real

- reconsiderar

- reduzir

- reduções

- referência

- em relação a

- região

- Regulamento

- regulamentos

- relativamente

- relevante

- confiável

- permanecem

- permanece

- renovado

- Relatórios

- requeridos

- Requisitos

- pesquisa

- Recursos

- restringir

- retorno

- Retorna

- regras

- s

- S&P

- S&P Global

- vendas

- Poupança

- serra

- Escala

- dimensionamento

- secundário

- setor

- Setores

- Vejo

- visto

- Semicondutor

- sentimento

- Conjuntos

- contexto

- vários

- Partilhar

- folha

- mudança

- rede de apoio social

- Signal

- Silício

- carboneto de silício

- lento

- Desacelere

- Retardando

- pequeno

- menor

- So

- solução

- alguns

- Em breve

- Espaço

- específico

- especificamente

- especificações

- padrões

- começado

- Startups

- Unidos

- Estratégico

- Estrategicamente

- Estratégia

- rigoroso

- tropeçando

- subvenção

- tal

- suficiente

- adequado

- super

- topo

- fornecedores

- supply

- cadeia de suprimentos

- Surgiu

- suspensão

- .

- sistemas

- Tire

- Tarifas

- Dados Técnicos:

- Tecnologias

- Tecnologia

- prazo

- condições

- Tesla

- ensaio

- do que

- que

- A

- deles

- Lá.

- assim

- térmico

- Este

- deles

- isto

- aqueles

- Apesar?

- ameaça

- todo

- camada

- vezes

- para

- para

- pista

- comércio

- transformando

- transição

- transição

- Transparência

- Trend

- Passando

- Inesperado

- união

- unidades

- us

- Uso

- usar

- valor

- válvulas

- vário

- veículo

- Veículos

- Ventures

- viabilidade

- volume

- volumes

- foi

- Água

- we

- BEM

- se

- qual

- enquanto

- QUEM

- generalizada

- precisarão

- sabedoria

- de

- dentro

- no mundo todo

- ano

- ainda

- zefirnet