Nota: Menciono os nomes de vários projetos abaixo apenas para comparar e contrastar seus mecanismos de venda de tokens; isso NÃO deve ser interpretado como um endosso ou crítica a qualquer projeto específico como um todo. É perfeitamente possível que qualquer projeto seja um lixo total e ainda assim tenha um modelo incrível de venda de tokens.

Nos últimos meses, assistimos a uma quantidade crescente de inovações nos modelos de venda de tokens. Há dois anos, o espaço era simples: havia vendas limitadas, que vendiam um número fixo de tokens a um preço fixo e, portanto, uma avaliação fixa e muitas vezes se esgotavam rapidamente, e havia vendas ilimitadas, que vendiam tantos tokens quantas pessoas fossem. disposto a comprar. Agora, temos assistido a um aumento de interesse, tanto em termos de investigação teórica como, em muitos casos, de implementação no mundo real, de vendas híbridas limitadas, leilões reversos holandeses, leilões de Vickrey, reembolsos proporcionais e muitos outros mecanismos.

Muitos desses mecanismos surgiram como respostas a falhas percebidas em projetos anteriores. Quase todas as vendas significativas, incluindo Basic Attention Tokens da Brave, Gnosis, vendas futuras, como Bancor, e outras mais antigas, como Maidsafe e até mesmo a própria venda Ethereum, foram recebidas com uma quantidade substancial de críticas, todas apontando para um simples fato : até agora, ainda não descobrimos um mecanismo que tenha todas, ou mesmo a maioria, das propriedades que gostaríamos.

Vamos revisar alguns exemplos.

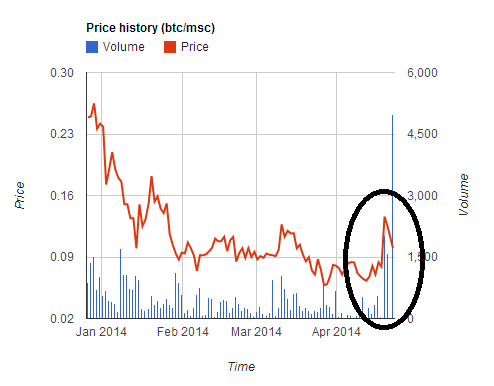

Maidsaf para

A plataforma de internet descentralizada arrecadou US$ 7 milhões em cinco horas. No entanto, cometeram o erro de aceitar o pagamento em duas moedas (BTC e MSC) e dar uma taxa favorável aos compradores de MSC. Esse levou a uma valorização temporária de aproximadamente 2x no preço do MSC, à medida que os usuários correram para comprar o MSC para participar da venda a uma taxa mais favorável, mas então o preço sofreu uma queda igualmente acentuada após o término da venda. Muitos usuários converteram seu BTC em MSC para participar da venda, mas a venda foi fechada muito rapidamente para eles, fazendo com que ficassem presos a uma perda de aproximadamente 30%.

Esta venda, e várias outras depois dela (tosse, tosse Nós confiamos, TokenCard), mostrou uma lição que, esperamos, já deveria ser incontroversa: realizar uma venda que aceita múltiplas moedas a uma taxa de câmbio fixa é perigoso e ruim. Não faça isso.

Ethereum

A venda do Ethereum não foi limitada e durou 42 dias. O preço de venda foi de 2000 ETH por 1 BTC durante os primeiros 14 dias, e depois começou a aumentar linearmente, terminando em 1337 ETH por 1 BTC.

Na venda do Ethereum, os compradores que realmente se importavam com a previsibilidade da avaliação geralmente compravam no 14º dia, raciocinando que este era o último dia do período de desconto total e portanto neste dia eles tinham previsibilidade máxima junto com o desconto total, mas o padrão acima não é um comportamento economicamente ideal; o equilíbrio seria algo como se todos comprassem na última hora do 14º dia, fazendo uma troca privada entre a certeza da avaliação e sofrendo o impacto de 1.5% (ou, se a certeza fosse realmente importante, as compras poderiam se espalhar para os dias 15, 16). e dias posteriores). Assim, o modelo tem certamente algumas propriedades económicas bastante estranhas que gostaríamos realmente de evitar se houvesse uma forma conveniente de o fazer.

BAT

Ao longo de 2016 e início de 2017, o design de venda limitada foi o mais popular. As vendas limitadas têm a propriedade de que é muito provável que os juros sejam subscritos em excesso e, portanto, há um grande incentivo para entrar primeiro. Inicialmente, as vendas demoravam algumas horas para serem concluídas. No entanto, logo a velocidade começou a acelerar. First Blood rendeu muitas novidades ao finalizar sua venda de US$ 5.5 milhões em dois minutos - enquanto ataques ativos de negação de serviço na blockchain Ethereum estavam acontecendo. No entanto, a apoteose desta corrida para o equilíbrio de Nash só aconteceu com a venda da BAT no mês passado, quando um A venda de US$ 35 milhões foi concluída em 30 segundos devido ao grande interesse no projeto.

- O total das taxas de transação pagas foi 70.15 ETH (>US$ 15,000), com a taxa única mais alta sendo de aproximadamente US$ 6,600

- 185 compras foram bem-sucedidas e mais de 10,000 falharam

- A capacidade do blockchain Ethereum ficou cheia por 3 horas após o início da venda

Assim, começamos a ver as vendas limitadas aproximarem-se do seu equilíbrio natural: pessoas a tentarem superar as taxas de transacção umas das outras, até ao ponto em que potencialmente milhões de dólares de excedentes seriam queimados nas mãos dos mineiros. E isso antes do início da próxima etapa: grandes pools de mineração entrando no início da fila e comprando todos os tokens antes que qualquer outra pessoa possa fazê-lo.

Gnosis

A venda da Gnosis tentou aliviar esses problemas com um novo mecanismo: o leilão reverso holandês. Os termos, de forma simplificada, são os seguintes. Houve uma venda limitada, com um limite de US$ 12.5 milhões. No entanto, a parcela de tokens que seria realmente dada aos compradores dependia de quanto tempo a venda demorava para ser concluída. Se terminasse no primeiro dia, apenas cerca de 5% dos tokens seriam distribuídos entre os compradores, e o restante ficaria com a equipe da Gnosis; se terminasse no segundo dia, seria de aproximadamente 10% e assim por diante.

O objetivo disto é criar um esquema onde, se você comprar no momento �, terá a garantia de comprar a uma avaliação que é no máximo 1�.

Existem dois resultados possíveis:

- A venda é fechada antes que a avaliação caia para menos de V. Então, você fica feliz porque ficou de fora do que considerava um mau negócio.

- A venda é fechada depois que a avaliação cai para menos de V. Então você enviou sua transação e está feliz porque fez o que considerou um bom negócio.

No entanto, muitas pessoas previram que, devido ao “medo de perder” (FOMO), muitas pessoas simplesmente comprariam “irracionalmente” no primeiro dia, sem sequer olharem para a avaliação. E foi exatamente isso que aconteceu: a venda terminou em poucas horas, com o resultado de que a venda atingiu seu limite de US$ 12.5 milhões quando estava vendendo apenas cerca de 5% de todos os tokens que existiriam – uma avaliação implícita de mais de $ 300 milhões.

Tudo isto seria, obviamente, uma excelente prova de confirmação da narrativa de que os mercados são totalmente irracionais, as pessoas não pensam claramente antes de investirem grandes quantidades de dinheiro (e muitas vezes, como subtexto, que todo o espaço precisa de ser de alguma forma suprimida para evitar mais exuberância) se não fosse por um fato inconveniente: os comerciantes que compraram a venda estavam certos.

O que aconteceu? Algumas semanas antes do início da venda, enfrentando críticas públicas de que, se acabassem detendo a maioria das moedas, agiriam como um banco central com capacidade de manipular fortemente os preços do GNO, a equipe da Gnosis concordou em deter 90% das moedas. que não foram vendidos por um ano. Do ponto de vista de um trader, as moedas que ficam bloqueadas por um longo período são moedas que não podem afetar o mercado e, portanto, numa análise de curto prazo, podem muito bem não existir. Foi isso que inicialmente sustentou Steem a uma avaliação tão alta ano passado em julho, bem como Zcash nos primeiros momentos, quando o preço de cada moeda era mais de $ 1,000.

Agora, um ano não é que muito tempo, e trancar moedas por um ano não é nem de longe a mesma coisa que trancá-las para sempre. Contudo, o raciocínio vai mais longe. Mesmo após o período de retenção de um ano expirar, você pode argumentar que é do interesse da equipe Gnosis liberar apenas as moedas bloqueadas se eles acreditarem que isso fará com que o preço suba e, portanto, se você confiar no julgamento da equipe Gnosis, isso significa que eles vão fazer algo o que é pelo menos tão bom para o preço do GNO quanto simplesmente trancar as moedas para sempre. Portanto, na realidade, a venda da GNO foi muito mais parecida com uma venda limitada com um limite de US$ 12.5 milhões e uma avaliação de US$ 37.5 milhões. E os comerciantes que participaram na venda reagiram exactamente como deveriam, deixando muitos comentadores da Internet a perguntarem-se o que aconteceu.

Certamente há uma estranha agitação em relação aos criptoativos, com vários ativos sem nome atingindo valores de mercado de US$ 1 a 100 milhões (incluindo BitBean no momento em que este livro foi escrito, em US$ 12 milhões, PotCoin por US$ 22 milhões, PepeCash por US$ 13 milhões e SmileyCoin por US$ 14.7 milhões) só porque. No entanto, há fortes argumentos a favor de que os participantes na fase de venda em muitos casos, não fazem nada de errado, pelo menos para si próprios; em vez disso, os traders que compram em vendas estão simplesmente a prever (corretamente) a existência de uma bolha contínua que está a fermentar desde o início de 2015 (e, possivelmente, desde o início de 2010).

Mais importante ainda, deixando de lado o comportamento da bolha, há outra crítica legítima à venda da Gnosis: apesar da promessa de não venda de 1 ano, eventualmente eles terão acesso à totalidade de suas moedas, e eles precisarão até certo ponto, poderão agir como um banco central com a capacidade de manipular fortemente os preços do GNO, e os comerciantes terão de lidar com toda a incerteza da política monetária que isso implica.

Especificando o problema

Então, o que seria um Bom estado, com sinais de uso mecanismo de venda de tokens? Uma forma de começar é analisando as críticas aos modelos de venda existentes que vimos e elaborando uma lista de propriedades desejadas.

Vamos fazer isso. Algumas propriedades naturais incluem:

- Certeza de avaliação – se você participar de uma venda, você deve ter certeza sobre pelo menos um limite máximo para a avaliação (ou, em outras palavras, um limite mínimo para a porcentagem de todos os tokens que você está recebendo).

- Certeza de participação – se você tentar participar de uma venda, geralmente poderá contar com sucesso.

- Limitando o valor arrecadado – para evitar ser vista como gananciosa (ou possivelmente para mitigar o risco de atenção regulamentar), a venda deve ter um limite no montante de dinheiro que está a arrecadar.

- Sem banco central – o emissor da venda de tokens não deve ser capaz de acabar com uma porcentagem inesperadamente muito grande dos tokens que lhe daria controle sobre o mercado.

- Eficiência – a venda não deverá conduzir a ineficiências económicas substanciais ou a perdas de peso morto.

Parece razoável?

Bem, aqui está a parte não tão divertida.

- (1) e (2) não podem ser totalmente satisfeitos simultaneamente.

- Pelo menos sem recorrer a truques muito inteligentes, (3), (4) e (5) não podem ser satisfeitos simultaneamente.

Estes podem ser citados como “o primeiro dilema da venda de tokens” e “o segundo trilema da venda de tokens”.

A prova do primeiro dilema é fácil: suponha que você tenha uma venda em que forneça aos usuários a certeza de uma avaliação de US$ 100 milhões. Agora, suponha que os usuários tentem investir US$ 101 milhões na venda. Pelo menos alguns irão falhar. A prova do segundo trilema é um argumento simples de oferta e procura. Se você satisfazer (4), então você está vendendo todos, ou uma grande porcentagem fixa, dos tokens e, portanto, a avaliação pela qual você está vendendo é proporcional ao preço pelo qual você está vendendo. Se você satisfazer (3), estará limitando o preço. No entanto, isto implica a possibilidade de que o preço de equilíbrio na quantidade que você está vendendo exceda o limite de preço que você definiu, e assim você tenha uma escassez, o que inevitavelmente leva a (i) o equivalente digital de ficar na fila por 4 horas em um restaurante muito popular, ou (ii) o equivalente digital do escalpelamento de ingressos – ambas grandes perdas de peso morto, contradizendo (5).

O primeiro dilema não pode ser superado; alguma incerteza de avaliação ou incerteza de participação é inevitável, embora quando a escolha existe pareça melhor tentar escolher a incerteza de participação em vez da incerteza de avaliação. O mais perto que podemos chegar é comprometer participação plena para garanta participação parcial. Isso pode ser feito com um reembolso proporcional (por exemplo, se o buy-in de US$ 101 milhões for avaliado em US$ 100 milhões, todos receberão um reembolso de 1%). Também podemos pensar neste mecanismo como uma venda ilimitada, em que parte do pagamento vem na forma de trancando capital em vez de gastá-lo; deste ponto de vista, contudo, torna-se claro que a exigência de bloquear capital é uma perda de eficiência e, portanto, tal mecanismo não satisfaz (5). Se as participações em Ether não forem bem distribuídas, então, sem dúvida, isso prejudica a justiça, ao favorecer as partes interessadas ricas.

O segundo dilema é difícil de superar e muitas tentativas de superá-lo podem facilmente falhar ou sair pela culatra. Por exemplo, a venda do Bancor está considerando limitar o preço do gás de transação para compras a 50 shannon (~12x o preço normal do gás). No entanto, isto agora significa que a estratégia ideal para um comprador é abrir um grande número de contas, e de cada uma dessas contas enviar uma transação que desencadeia um contrato, que então tenta comprar (a indireta existe para fazer com que seja impossível para o comprador comprar acidentalmente mais do que desejava e reduzir os requisitos de capital). Quanto mais contas um comprador abrir, maior será a probabilidade de ele entrar. Portanto, em equilíbrio, isso poderia levar a ainda mais entupimento do blockchain Ethereum do que uma venda estilo BAT, onde pelo menos as taxas de US$ 6600 foram gastas em uma única transação e não em um ataque inteiro de negação de serviço na rede. Além disso, qualquer tipo de concurso de spam de transação em cadeia prejudica gravemente a justiça, porque o custo de participação no concurso é constante, enquanto a recompensa é proporcional a quanto dinheiro você tem e, portanto, o resultado favorece desproporcionalmente as partes interessadas ricas.

Avançando

Existem mais três coisas inteligentes que você pode fazer. Primeiro, você pode fazer um leilão holandês reverso como o Gnosis, mas com uma mudança: em vez de manter os tokens não vendidos, coloque-os em algum tipo de bem público. Exemplos simples incluem: (i) lançamento aéreo (ou seja, redistribuição para todos os detentores de ETH), (ii) doação para o Ethereum Foundation, (iii) doar para Paridade, brainbot, piscina inteligente ou outras empresas e indivíduos construindo infraestrutura de forma independente para o espaço Ethereum, ou (iv) alguma combinação dos três, possivelmente com as proporções sendo de alguma forma votadas pelos compradores de tokens.

Em segundo lugar, você pode manter os tokens não vendidos, mas resolver o problema do “banco central” comprometendo-se com um plano totalmente automatizado sobre como eles seriam gastos. O raciocínio aqui é semelhante ao motivo pelo qual muitos economistas estão interessados em política monetária baseada em regras: mesmo que uma entidade centralizada tenha um grande controlo sobre um recurso poderoso, grande parte da incerteza política resultante pode ser mitigada se a entidade se comprometer de forma credível a seguir um conjunto de regras programáticas sobre a forma como o aplica. Por exemplo, os tokens não vendidos podem ser colocados em um formador de mercado encarregado de preservar a estabilidade de preços dos tokens.

Terceiro, você pode fazer uma venda limitada, onde limita a quantidade que pode ser comprada por cada pessoa. Fazer isso efetivamente requer um processo KYC, mas o bom é que uma entidade KYC pode fazer isso uma vez, colocando os endereços dos usuários na lista de permissões depois de verificarem que o endereço representa um indivíduo único, e isso pode então ser reutilizado para cada venda de token, junto com outros aplicativos que podem se beneficiar da resistência à sibila por pessoa, como Akasha votação quadrática. Ainda há perda de peso morto (ou seja, ineficiência) aqui, porque isso fará com que indivíduos sem interesse pessoal em tokens participem de vendas porque sabem que serão capazes de lançá-los rapidamente no mercado com lucro. No entanto, isso não é, sem dúvida, tão ruim: cria uma espécie de renda básica universal criptografada, e se os pressupostos da economia comportamental, como o efeito da doação sejam mesmo ligeiramente verdadeiros, também terá sucesso no objectivo de garantir uma propriedade amplamente distribuída.

As vendas de rodada única são boas?

Voltemos ao tema da “ganância”. Eu diria que poucas pessoas se opõem, em princípio, à ideia de equipes de desenvolvimento que são capazes de gastar US$ 500 milhões para criar um projeto realmente grande, recebendo US$ 500 milhões. Em vez disso, o que as pessoas se opõem é (i) a ideia de equipes de desenvolvimento completamente novas e não testadas receberem US$ 50 milhões de uma só vez, e (ii) ainda mais importante, a incompatibilidade de tempo entre as recompensas dos desenvolvedores e os interesses dos compradores de tokens. Em uma venda única, os desenvolvedores têm apenas uma chance de conseguir dinheiro para construir o projeto, e isso ocorre perto do início do processo de desenvolvimento. Não existe um mecanismo de feedback onde as equipes recebem primeiro uma pequena quantia de dinheiro para provar seu valor e, em seguida, recebem acesso a cada vez mais capital ao longo do tempo, à medida que provam ser confiáveis e bem-sucedidas. Durante a venda, há comparativamente pouca informação para filtrar entre boas e más equipas de desenvolvimento e, uma vez concluída a venda, o incentivo para os programadores continuarem a trabalhar é relativamente baixo em comparação com as empresas tradicionais. A “ganância” não é ganhar muito dinheiro, mas sim ganhar muito dinheiro sem trabalhar duro para mostrar que você é capaz de gastá-lo com sabedoria.

Se quisermos atacar o cerne deste problema, como o resolveríamos? Eu diria que a resposta é simples: começar a migrar para outros mecanismos além das vendas de rodada única.

Posso oferecer vários exemplos como inspiração:

- Anjos – este projeto realizou uma venda em 2014, onde vendeu uma percentagem fixa de todos os AGS todos os dias durante um período de vários meses. Durante cada dia, as pessoas poderiam contribuir com uma quantia ilimitada para o crowdsale, e a alocação do AGS para esse dia seria dividida entre todos os contribuintes. Basicamente, isso é como ter cem “micro-rodadas” de vendas ilimitadas ao longo de quase um ano; Eu diria que a duração das vendas poderia ser ainda mais prolongada.

- Mysterium, que foi pouco notado microvenda seis meses antes do grande.

- Bancor, o qual concordou recentemente colocar todos os fundos arrecadados acima de um limite máximo em um formador de mercado que manterá a estabilidade de preços, além de manter um preço mínimo de 0.01 ETH. Esses recursos não podem ser retirados do formador de mercado por dois anos.

Parece difícil ver a relação entre a estratégia do Bancor e a resolução de incentivos de incompatibilidade de tempo, mas existe um elemento de solução. Para ver por quê, considere dois cenários. Como primeiro caso, suponha que a venda arrecade US$ 30 milhões, o limite máximo seja de US$ 10 milhões, mas depois de um ano todos concordam que o projeto é um fracasso. Nesse caso, o preço tentaria cair abaixo de 0.01 ETH, e o formador de mercado perderia todo o seu dinheiro tentando manter o preço mínimo, e assim a equipe teria apenas US$ 10 milhões para trabalhar. Como segundo caso, suponha que a venda arrecade US$ 30 milhões, o limite máximo seja de US$ 10 milhões e, depois de dois anos, todos estejam satisfeitos com o projeto. Nesse caso, o formador de mercado não teria sido acionado e a equipe teria acesso à totalidade dos US$ 30 milhões.

Uma proposta relacionada é “mecanismo seguro de venda de tokens“. O conceito é muito amplo e pode ser parametrizado de várias maneiras, mas uma forma de parametrizá-lo é vender moedas a um preço máximo e depois ter um preço mínimo ligeiramente abaixo desse teto, e então permitir que os dois diverjam ao longo do tempo, libertando capital para o desenvolvimento ao longo do tempo se o preço se mantiver.

Indiscutivelmente, nenhum dos três acima é suficiente; queremos vendas distribuídas por um período de tempo ainda mais longo, dando-nos muito mais tempo para ver quais equipes de desenvolvimento valem mais a pena antes de lhes dar a maior parte de seu capital. Mesmo assim, esta parece ser a direção mais produtiva a ser explorada.

Saindo dos Dilemas

Do que foi dito acima, espera-se que fique claro que, embora não haja nenhuma maneira de neutralizar o dilema e o trilema de frente, existem maneiras de eliminar as arestas, pensando fora da caixa e comprometendo-se com variáveis que não são aparentes a partir de uma visão simplista. do problema. Podemos comprometer um pouco a garantia de participação, mitigando o impacto usando o tempo como uma terceira dimensão: se não entrar durante a ronda �, pode apenas esperar até à ronda �+1 que será dentro de uma semana e onde o preço provavelmente não será tão diferente.

Podemos ter uma venda ilimitada como um todo, mas que consiste em um número variável de períodos, onde a venda dentro de cada período é limitada; desta forma, as equipes não estariam pedindo grandes quantias de dinheiro sem primeiro provar sua capacidade de lidar com rodadas menores. Podemos vender pequenas porções do fornecimento de tokens de cada vez, eliminando a incerteza política que isso implica, colocando o fornecimento restante num contrato que continua a vendê-lo automaticamente de acordo com uma fórmula pré-especificada.

Aqui estão alguns mecanismos possíveis que seguem parte do espírito das ideias acima:

- Organize um leilão reverso holandês no estilo Gnosis com um limite baixo (digamos, US$ 1 milhão). Se o leilão vender menos de 100% do fornecimento de tokens, coloque automaticamente os fundos restantes em outro leilão dois meses depois com um limite 30% maior. Repita até que todo o estoque de tokens seja vendido.

- Venda um número ilimitado de tokens ao preço de $� e coloque 90% dos lucros em um contrato inteligente que garante um preço mínimo de $ 0.9⋅�. Faça com que o preço máximo suba hiperbolicamente em direção ao infinito e o preço mínimo desça linearmente até zero, ao longo de um período de cinco anos.

- Faça exatamente a mesma coisa que AngelShares fez, mas estenda-o por 5 anos em vez de alguns meses.

- Organize um leilão reverso holandês no estilo Gnose. Se o leilão vender menos de 100% do fornecimento de tokens, coloque os fundos restantes em um formador de mercado automatizado que tente garantir a estabilidade do preço do token (observe que se o preço continuar subindo de qualquer maneira, então o formador de mercado estaria vendendo tokens, e alguns desses ganhos poderiam ser doados à equipe de desenvolvimento).

- Coloque imediatamente todos os tokens em um formador de mercado com parâmetros + variáveis � (preço mínimo), � (fração de todos os tokens já vendidos), � (tempo desde o início da venda), � (duração pretendida da venda, digamos 5 anos), que vende tokens a um preço de �(��−�) (este é estranho e pode precisar ser mais estudado economicamente).

Observe que existem outros mecanismos que devem ser tentados para resolver outros problemas com vendas de tokens; por exemplo, as receitas que vão para uma multisig de curadores, que só distribuem fundos se os marcos forem alcançados, é uma ideia muito interessante que deveria ser mais aplicada. No entanto, o espaço de design é altamente multidimensional e há muito mais coisas que poderiam ser tentadas.

Fonte: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- BlockOffsets. Modernizando a Propriedade de Compensação Ambiental. Acesse aqui.

- Fonte: Platão Inteligência de Dados.