Chociaż pozornie ten blog jest o Wydanie ISDA-Clarus RFR Adoption Indicator z marca 2023 r, nie mogę przepuścić zniknięcia największy kontrakt futures którymi kiedykolwiek handlowałem bez komentarza.

Ogromna część Blog Clarusa w ostatnim czasie skupiono się na przejście z IBOR na RFR. To, co kiedyś było nie do pomyślenia, teraz w końcu miało miejsce – 3-miesięczny kontrakt „Eurodollar” w CME (tj. kontrakt na różnicę w stosunku do fixingu LIBOR 3 mln USD) nie jest już. Pozostałe Otwarte Oprocentowanie (po wygaśnięciu w czerwcu 2023 r.) zostało zamienione na kontrakty równoważne SOFR na koniec gry w piątek.

Nie będę jedyną osobą na rynku myślącą o:

- Mój pierwszy prawdziwy „handel” dotyczył kontraktów futures na eurodolara.

- Aby móc nimi handlować, trzeba było nauczyć się zupełnie nowego języka – to było przed ekranami!

- To sprawia, że czuję się bardzo staro, że moja kariera wykroczyła poza czas trwania tego, co kiedyś było największym kontraktem handlowym na świecie.

- Był to najprostszy produkt, jaki można było sobie wyobrazić na początku. Czy kontrakt futures, który rozlicza się w porównaniu ze stawkami składanymi i prawie przestaje handlować, zanim faktycznie wygaśnie, jest tak prosty dla „nowicjuszy”?

- Zawsze będę tęsknił za oczekiwaniem/nerwowością/adrenaliną w dniu IMM, kiedy LIBOR faktycznie się naprawi. Po wrzuceniu tak wielu fixingów FRA do IMM, sam rozmiar pozycji zawsze sprawiał, że było to wydarzenie.

Dla tych uczuć naprawdę nostalgicznie, 3 frontowe kontrakty są nadal dostępne do handlu:

Ale w gruncie rzeczy piątek oznaczał, jak sądzę, ostatni dzień „prawdziwej” płynności. Przyjrzyjmy się zatem danym stojącym za konwersją:

marzec 2023

Połączenia Wskaźnik przyjęcia RFR w marcu jest więc ostatnią marką, jaką mamy przed zniknięciem kontraktu eurodollarowego. Raport zawiera kilka bardzo dobrych wiadomości i prawdopodobnie będzie jeszcze wyższy w przyszłym miesiącu (czytaj dalej, aby oszacować, o ile wyższy):

Seans;

- Indeks wzrósł do nowego rekordowego poziomu 56.6%, o 3.7% wyższego niż w zeszłym miesiącu.

- Po raz pierwszy w historii notowano ponad 200 bilionów dolarów hipotecznych powiązanych z RFR.

- Przyjęcie SOFR osiągnęło 61.5% (nieco poniżej rekordu wszechczasów), co oznacza wzrost o 2.4% w porównaniu z poprzednim miesiącem.

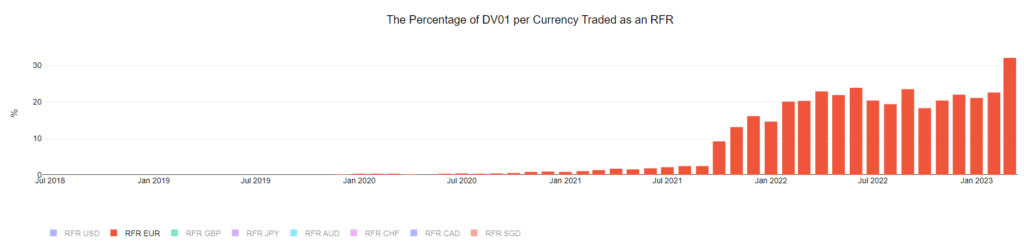

- Trendy w przyjmowaniu EUR, CAD i AUD są pozytywne – poniżej przedstawiam wykresy.

Ciekawym ćwiczeniem jest sprawdzenie, co stanie się ze wskaźnikiem przyjęcia RFR, jeśli całe ryzyko eurodolarowe zostanie przeliczone na SOFR.

Trzymajcie się swoich kapeluszy

Przy odrobinie podstępu za kulisami mogę przekonwertować nasze dane dotyczące wolumenu związane z kontraktami futures na eurodolara na kontrakty terminowe SOFR.

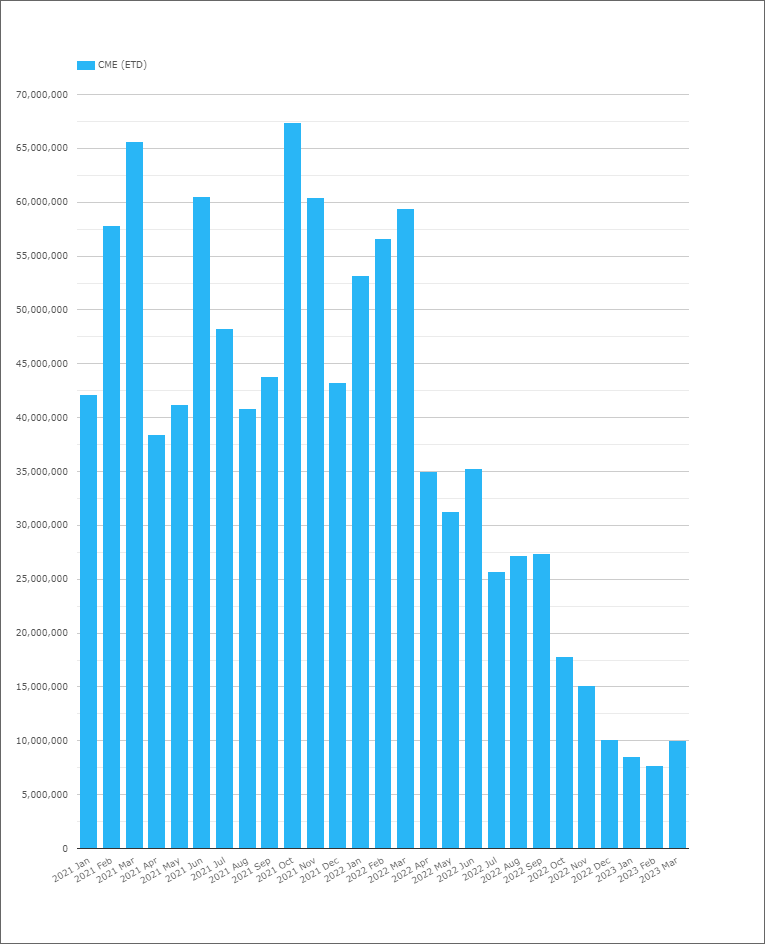

W marcu 2023 r. byliśmy świadkami obrotu kontraktami futures na eurodolara o wartości 10 bln USD ekwiwalentu nominalnego (jak pokazano na CCPWyświetl):

Jaki jest przybliżony wpływ przeniesienia 10 bilionów dolarów nominalnej aktywności z produktów opartych na LIBOR na oparte na SOFR? Jest tu kilka ruchomych części:

- RFR Adoption Indicator opiera się na DV01, dlatego zależy od dojrzałości tego pojęcia. Prawie cała aktywność eurodolara trwa poniżej 1 roku.

- Jaka część tego nominalnego eurodolara jest związana ze spreadem i faktycznie jest już sprzedawana jako spread do SOFR? Nie wiemy.

- Marzec jest miesiącem IMM, w związku z czym można było zauważyć pewną aktywność związaną z rolką.

- Kontrakty z czerwca 2023 r. nie zostały przeliczone na ekwiwalenty SOFR, ponieważ w czerwcu nadal będzie publikowany fixing USD LIBOR. To samo dotyczy umów z kwietnia i maja. W związku z tym po konwersji eurodolarów nadal pozostanie trochę otwartego zainteresowania – ale jest mało prawdopodobne, aby doszło do dużego handlu, a zatem będzie to miało bardzo niewielki wpływ na wskaźnik przyjęcia RFR od tego momentu.

Ze względu na te czynniki możemy jedynie oszacować maksymalny możliwy wpływ przeniesienia całej działalności eurodolarowej na kontrakt SOFR. Jeśli to zrobimy, stwierdzimy następujący wpływ na przyjęcie SOFR:

Zaskakujący?

- Z naszych obliczeń wynika, że SOFR wzrósłby do 64.3% rynku USD z 61.5%. Zakłada się, że 100% działalności eurodolarowej przenosi się na kontrakty SOFR.

- Wpływ na ogólny wskaźnik przyjęcia RFR jest o połowę mniejszy – wzrost do 58.2% z 56.6%.

Słoń w pokoju nadal są funduszami federalnymi. Czy wiesz, jaki nominalny ekwiwalent kontraktów terminowych Fed Funds był przedmiotem obrotu w marcu 2023 r.?

Odpowiedź: Prawie 100 bilionów dolarów!

Podczas gdy Fed jest w grze, to podwyższona aktywność na kontraktach terminowych Fed Funds prawdopodobnie się utrzyma. Sugerując, że adopcja SOFR może na razie osiągnąć szczyt na poziomie 65-70%.

Gdzie indziej

Podczas gdy wszystkie oczy zwrócone są na SOFR nie bez powodu (Konwersja eurodolara następnie finał Zakończenie LIBOR USD za około 12 tygodni), w innych walutach dzieją się naprawdę ciekawe rzeczy.

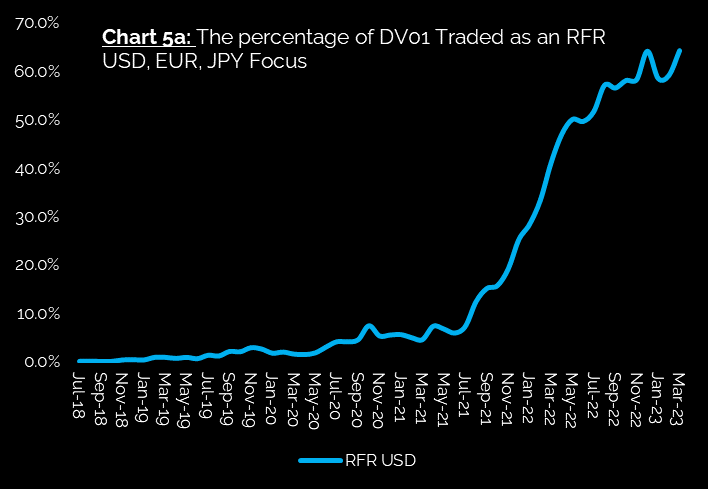

Na przykład spójrz na marsz Przyjęcie €STR w kursach EUR rynki:

Seans;

- W marcu 2023 r. po raz pierwszy wymieniono ponad 30% (właściwie 32.1%!) ryzyka EUR w stosunku do RFR.

- To niezwykła różnica i jeden z największych skoków, jakie widzieliśmy w dowolnej walucie, przy braku jakichkolwiek ogłoszeń regulacyjnych.

- Czy EUR będzie pierwszym rynkiem, który dobrowolnie przejdzie na RFR?

Wszystkie oczy zwrócone są na dane z kwietnia, aby zobaczyć, czy ten impet może zostać utrzymany.

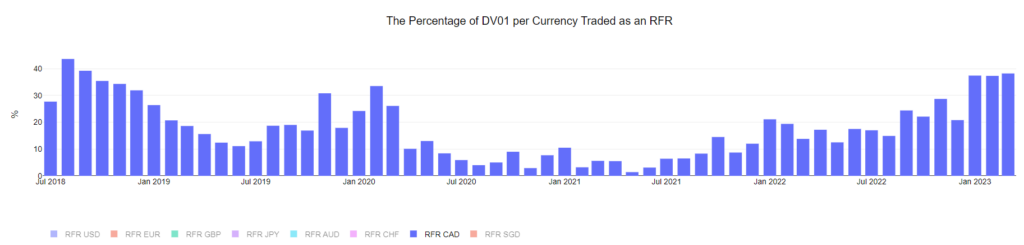

Rynkiem RFR z prawdziwym rozmachem jest CAD. The CORRA Pierwsze inicjatywy pracują:

Seans;

- CAD odnotował już 3 kolejne miesiące, w których CORRA odpowiadała za ponad 37% aktywności handlowej.

- Włączyłem pełną historię, ponieważ w lipcu 2018 r. CORRA również był popularnym indeksem, ale szybko się skończył.

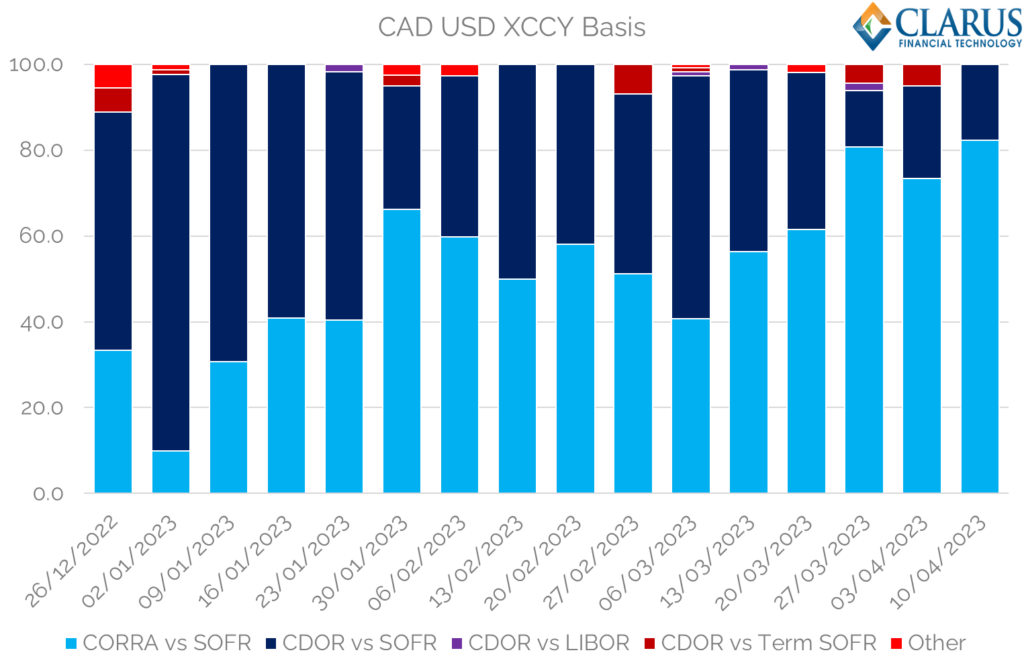

- Był dalszy CORRA pierwsza inicjatywa w Cross Currency Swap z 27 marca, która objęła również rynek CAD Swaptions.

Patrząc na Swapy CAD XCCY zgłaszane do SDR, wygląda na to, że CORRA First w XCCY przyniosła zamierzony efekt, zwiększając odsetek transakcji CORRA vs SOFR (z i tak już wysokiego poziomu):

Seans;

- W ostatnim pełnym tygodniu ponad 82% transakcji (według liczby transakcji) zostało zgłoszonych jako CORRA vs SOFR.

- To nowe maksimum od początku 2023 roku.

- Było kilka odniesień do transakcji Termin SOFR, ale można śmiało powiedzieć, że większość płynności jest teraz w „czystym” RFR w stosunku do RFR.

- Jest to dalekie od poprzednich lat, kiedy termin CDOR vs złożony SOFR była normą w CADUSD.

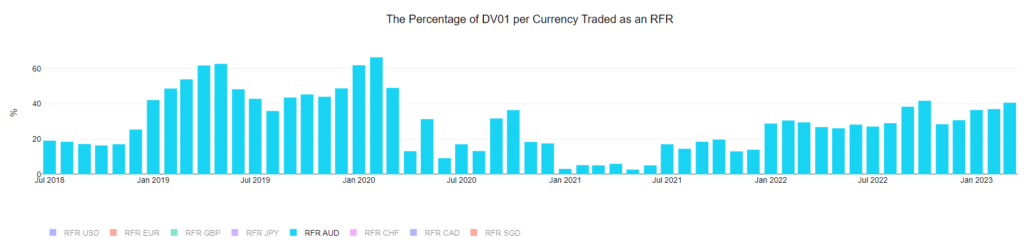

I wreszcie, powinniśmy podkreślić wzrost handlu AONIA na rynkach AUD:

Tak jak my powiedział wcześniej z rynkami AUD, naprawdę trudno jest oddzielić wzrost handlu AONIA od faktu, że RBA jest „w grze” z dużą ilością repozycjonowania, jeśli chodzi o to, kiedy/jeśli mogą ponownie wzrosnąć. To samo można powiedzieć o CAD i EUR, więc okaże się, czy tendencje te utrzymają się, gdy banki centralne staną się mniej aktywne.

Połączenia dane pokażą....

W podsumowaniu

- Połączenia Marzec 2023 Wskaźnik przyjęcia ISDA-Clarus RFR osiągnął nowy rekord wszechczasów na poziomie 56.6%.

- Wzrost ten nastąpił przed Kontrakty eurodolarowe CME zostały zamienione na SOFR.

- Podczas gdy wymiana eurodolara jest doniosłym (i nostalgicznym!) wydarzeniem dla uczestników rynku, wpływ na ogólne przyjęcie RFR i SOFR będzie dość niewielki.

- Pozytywne tendencje są obecne m.in przyjęcie RFR w EUR, CAD i AUD już teraz.

- Bądź na bieżąco, aby zobaczyć, jak rozwijają się te trendy w Dane Clarusa.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Wybijanie przyszłości w Adryenn Ashley. Dostęp tutaj.

- Źródło: https://www.clarusft.com/the-eurodollar-is-no-more/?utm_source=rss&utm_medium=rss&utm_campaign=the-eurodollar-is-no-more

- :ma

- :Jest

- $W GÓRĘ

- 1

- 2%

- 2018

- 2023

- 27

- a

- Zdolny

- O nas

- nieobecny

- aktywny

- działalność

- faktycznie

- Przyjęcie

- Po

- Wszystkie kategorie

- Najwyższy czas

- już

- zawsze

- i

- Ogłoszenia

- każdy

- kwiecień

- SĄ

- na około

- AS

- At

- AUD

- dostępny

- z powrotem

- Banki

- na podstawie

- podstawa

- BE

- bo

- być

- zanim

- Początek

- za

- za kulisami

- poniżej

- Najwyższa

- Bit

- Blog

- Bloomberg

- by

- CAD

- CAN

- nie może

- Kariera

- centralny

- Banki Centralne

- Wykresy

- Zamknij

- rozszerzenie CM

- komentarz

- w porównaniu

- kolejny

- umowa

- umowy

- Konwersja

- konwertować

- przeliczone

- pokryty

- Krzyż

- waluty

- Waluta

- dane

- dzień

- zależy

- różnica

- dv01

- e

- każdy

- edycja

- efekt

- słoń

- Równoważny

- odpowiedniki

- istota

- oszacowanie

- EUR

- euro dolar

- Parzyste

- wydarzenie

- EVER

- przykład

- Ćwiczenie

- Oczy

- Czynniki

- sprawiedliwy

- Far Cry

- FCA

- nakarmiony

- kilka

- Postacie

- finał

- W końcu

- Znajdź

- i terminów, a

- pierwszy raz

- Fix

- koncentruje

- następnie

- następujący

- W razie zamówieenia projektu

- na zawsze

- Naprzód

- Darmowy

- Piątek

- od

- z przodu

- pełny

- fundusze

- dalej

- Futures

- dobry

- Pół

- Wydarzenie

- dzieje

- Ciężko

- Have

- mający

- tutaj

- Wysoki

- wyższy

- Atrakcja

- Wycieczka

- historia

- Dobranie (Hit)

- W jaki sposób

- HTML

- HTTPS

- olbrzymi

- i

- Rezultat

- in

- W innych

- włączony

- Zwiększać

- wzrosła

- wzrastający

- wskaźnik

- Wskaźnik

- poinformowany

- odsetki

- ciekawy

- IT

- lipiec

- skoki

- Wiedzieć

- język

- największym

- Nazwisko

- UCZYĆ SIĘ

- poziom

- dożywotni

- lubić

- Prawdopodobnie

- Płynność

- mało

- Popatrz

- WYGLĄD

- Partia

- zrobiony

- WYKONUJE

- wiele

- March

- znak

- wyraźny

- rynek

- rynki

- dojrzałość

- Maksymalna szerokość

- maksymalny

- Może..

- pęd

- Miesiąc

- miesięcy

- większość

- porusza się

- przeniesienie

- prawie

- Nowości

- aktualności

- Newsletter

- Następny

- Pojęciowy

- okazja

- of

- Stary

- on

- ONE

- koncepcja

- otwarte zainteresowanie

- Inne

- ludzkiej,

- koniec

- ogólny

- część

- Uczestnicy

- strony

- przechodzić

- Przeszłość

- osoba

- Miejsce

- plato

- Analiza danych Platona

- PlatoDane

- Grać

- punkt

- Popularny

- Pozycje

- pozytywny

- możliwy

- bardzo

- poprzedni

- Produkt

- Produkty

- Postęp

- odsetek

- opublikowany

- szybko

- wychowywanie

- ceny

- RBA

- Czytaj

- real

- powód

- niedawny

- rekord

- w sprawie

- regulacyjne

- związane z

- pozostały

- szczątki

- znakomity

- raport

- Zgłoszone

- Ryzyko

- Rolka

- Walcowane

- Pokój

- Powiedział

- taki sam

- Sceny

- osiada

- powinien

- pokazać

- pokazane

- Targi

- podobny

- Prosty

- ponieważ

- Rozmiar

- mały

- So

- kilka

- dzielić

- rozpiętość

- Startowy

- pobyt

- Ewolucja krok po kroku

- Nadal

- subskrybuj

- Swapy

- Brać

- że

- Połączenia

- Fed

- świat

- Im

- w związku z tym

- Te

- rzeczy

- Myślący

- czas

- czasy

- do

- Top

- handel

- w obrocie

- Transakcje

- Handel

- przejście

- Trendy

- URL

- us

- USD

- Przeciw

- Tom

- kłęby

- dobrowolnie

- vs

- Droga..

- tydzień

- tygodni

- DOBRZE

- Co

- czy

- który

- będzie

- w

- bez

- pracujący

- świat

- by

- rok

- lat

- Twój

- zefirnet